- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Аудит учета готовой продукции и ее продажи презентация

Содержание

- 1. Аудит учета готовой продукции и ее продажи

- 2. ЦЕЛЬ АУДИТА ГОТОВОЙ ПРОДУКЦИИ Целью аудита готовой

- 3. ЗАДАЧАМИ АУДИТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ

- 4. ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ Ознакомительный этап

- 5. ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ установить,

- 6. ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ Основной этап

- 7. ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ Заключительный этап

- 8. ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ которые могут быть выявлены

- 9. ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ - несоответствие оценки готовой

- 10. ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ неполное отражение в учете

- 11. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ: - Федеральный закон

- 12. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ: - Методические указания

- 13. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ: - унифицированные формы

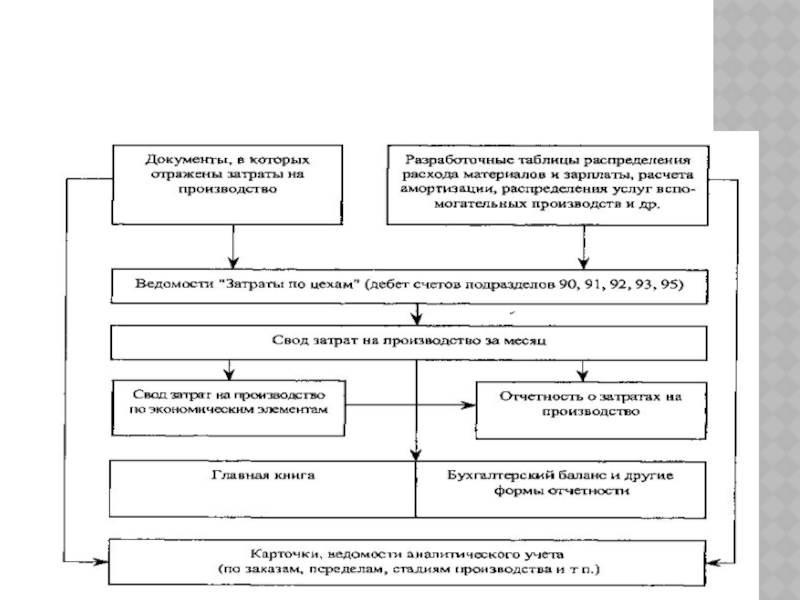

- 16. УЧЕТ ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

- 17. В СОСТАВ ПРОДУКЦИИ (РАБОТ, УСЛУГ) ВХОДЯТ: ·

Слайд 2ЦЕЛЬ АУДИТА ГОТОВОЙ ПРОДУКЦИИ

Целью аудита готовой продукции и ее реализации является

установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции

Слайд 3ЗАДАЧАМИ АУДИТА ГОТОВОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ

подтверждение обоснованности выбора и правильности

применения варианта оценки готовой продукции;

- подтверждение первоначальной оценки систем бухгалтерского учета и внутреннего контроля;

- установление полноты оприходования готовой продукции;

- подтверждение объемов реализованной продукции и себестоимости реализованной (отгруженной) продукции.

Слайд 4ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

Ознакомительный этап

Основной задачей аудита готовой продукции

и ее реализации является подтверждение информации о готовой продукции, сумм реализации в финансовой отчетности. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности, а именно:

Слайд 5ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

установить, что данные об остатках на

счетах готовой продукции и товаров для перепродажи, товаров отгруженных на нача¬ло и конец отчетного периода, указанные в оборотно-сальдовой ведомости или главной книге, соответствуют данным, указанным по строкам 214, 215 бухгалтерского баланса (форма № 1);

установить, что данные о сумме реализации отражены в полном объеме по строке 100 отчета о прибылях и убытках (форм № 2);

установить, что данные о сумме реализации отражены в полном объеме по строке 100 отчета о прибылях и убытках (форм № 2);

Слайд 6ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

Основной этап

На этом этапе аудитор должен

убедиться, что при использовании счета 40 «Выпуск продукции (работ, услуг)» готовая продукция относится в дебет счета 43 «Готовая продукция» по нормативной или плановой себестоимости с кредита счета 40 «Выпуск продукции (работ, услуг)». Соблюдение конкретного варианта оценки готовой продукции и соответствующего ему порядка отражения операций по ее выпуску в учете устанавливается путем анализа применяемых схем корреспонденции счетов.

Слайд 7ЭТАПЫ АУДИТА ПО ГОТОВОЙ ПРОДУКЦИИ

Заключительный этап

По окончании работ аудитор формирует

мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией (приложение) руководителю проверки.

Слайд 8ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ

которые могут быть выявлены в результате проведения аудита готовой

продукции и ее реализации:

- неправильное исчисление фактической себестоимости реализованной продукции;

- некорректная корреспонденция счетов при отражении в учете операций по договору мены, при осуществлении многостороннего зачета взаимных требований и других операций;

Слайд 9ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ

- несоответствие оценки готовой продукции методу, установленному в учетной

политике организации;

- отражение в учете как продукции, выработанной из давальческого сырья, так и собственной готовой продукции;

- неполное отражение в учете выпущенной продукции;

Слайд 10ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ

неполное отражение в учете выпущенной продукции;

- отсутствие инвентаризации

готовой продукции;

- неприменение организацией специализированных форм первичной учетной документации по учету готовой продукции и ее реализации.

Слайд 11ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ:

- Федеральный закон от 21.11.1996 № 129-ФЗ «О

бухгалтерском учете»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н;

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 09.06.2001 № 44н;

Слайд 12ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ:

- Методические указания по бухгалтерскому учету материально-производственных запасов,

утвержденные приказом Минфина России от 28.12.2001 № 119н;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н;

Слайд 13ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ:

- унифицированные формы первичной учетной документации по учету

продукции, товарно-материальных ценностей в местах хранения, утвержденные постановлением Росстата от 09.08.1999 № 66.

Слайд 17В СОСТАВ ПРОДУКЦИИ (РАБОТ, УСЛУГ) ВХОДЯТ:

· готовая продукция и полуфабрикаты собственного

производства;

· работы и услуги промышленного характер · работы и услуги непромышленного характера, · покупные изделия (приобретенные для комплектации);

· работы и услуги промышленного характер · работы и услуги непромышленного характера, · покупные изделия (приобретенные для комплектации);

ВХОДЯТ:· готовая продукция и полуфабрикаты собственного производства; · работы и")