- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Анализ финансового состояния компании. (Лекция 3) презентация

Содержание

- 1. Анализ финансового состояния компании. (Лекция 3)

- 2. План лекции Анализ ликвидности и платежеспособности Анализ финансовой устойчивости Анализ финансовой прочности

- 4. Платежеспособность компании – способность компании своевременно и

- 5. А1 – денежные средства и денежные

- 6. П1 – кредиторская задолженность, включая задолженность учредителям

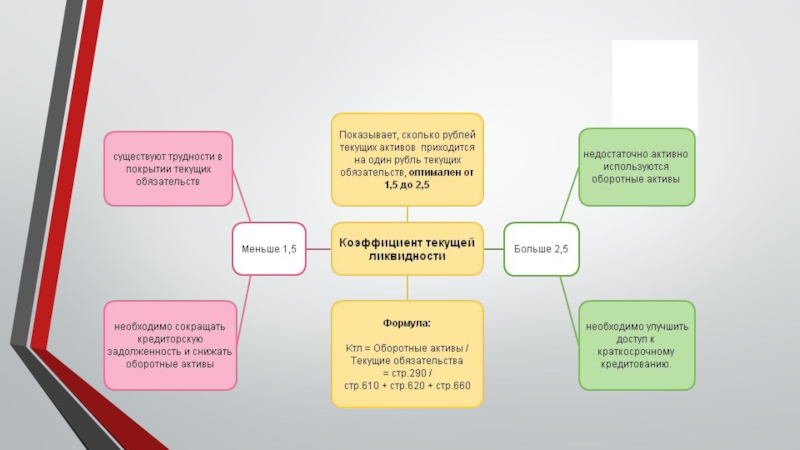

- 7. Абсолютные показатели ликвидности

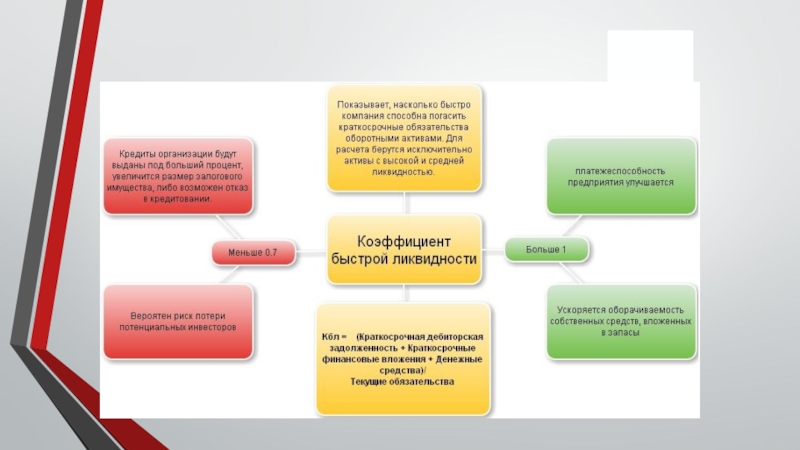

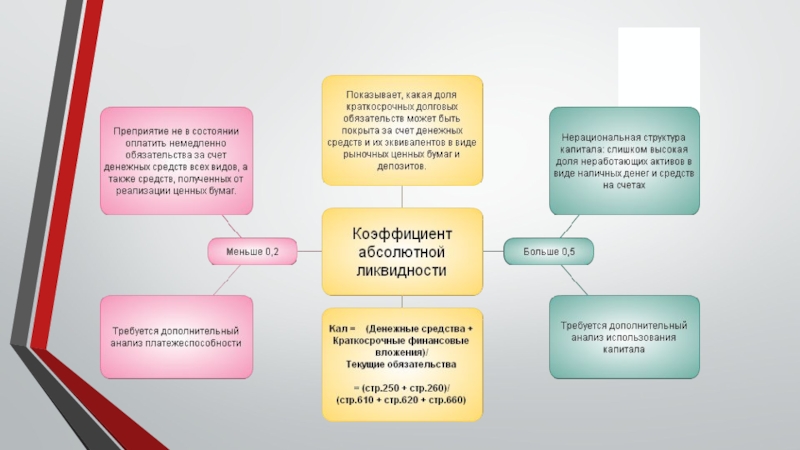

- 8. Относительные показатели ликвидности

- 12. Финансовая устойчивость - сбалансированность

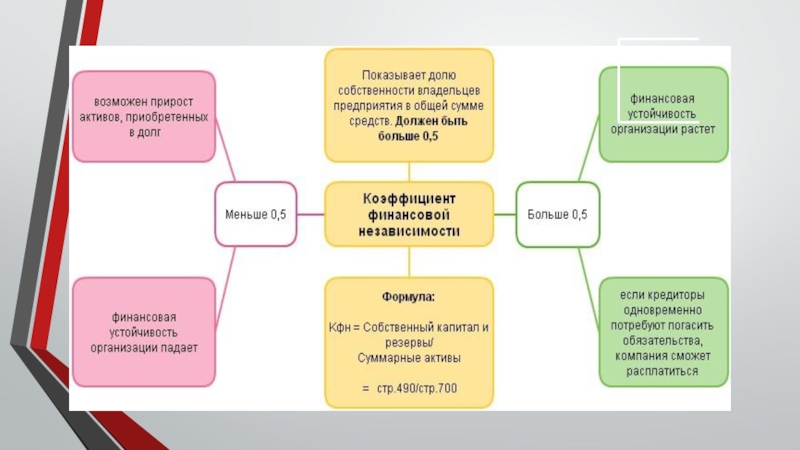

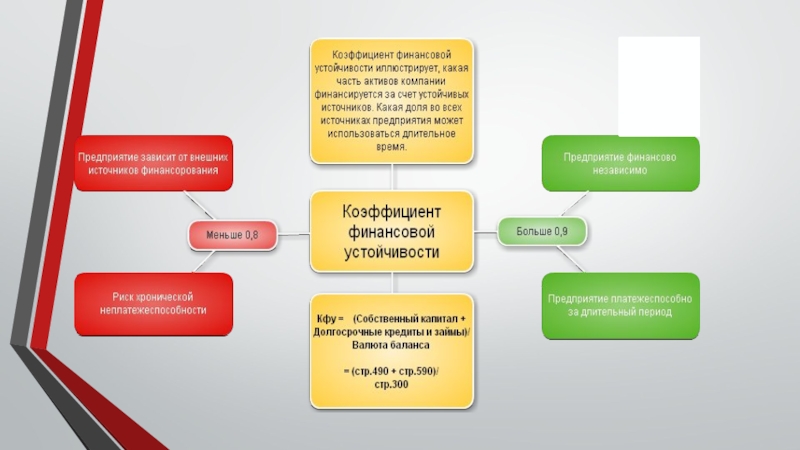

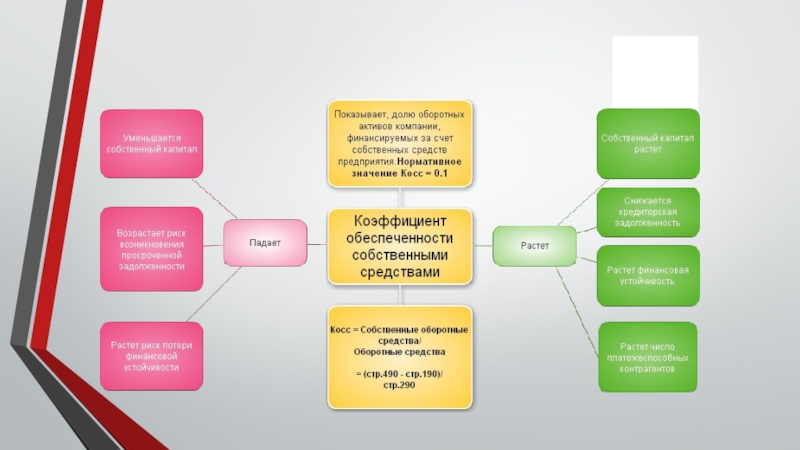

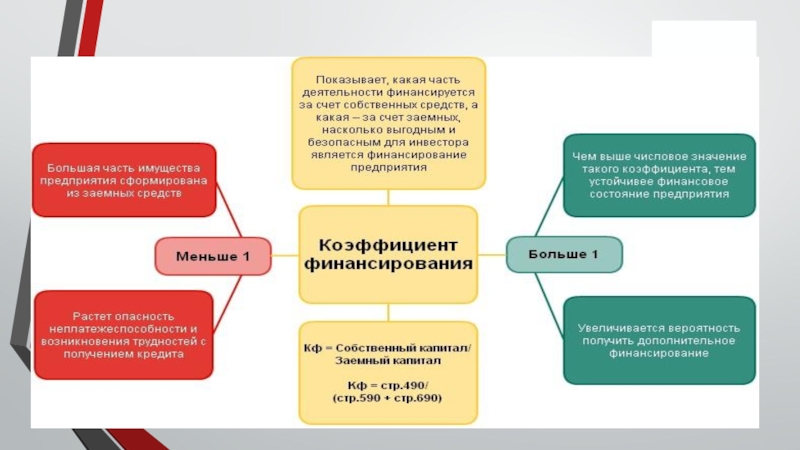

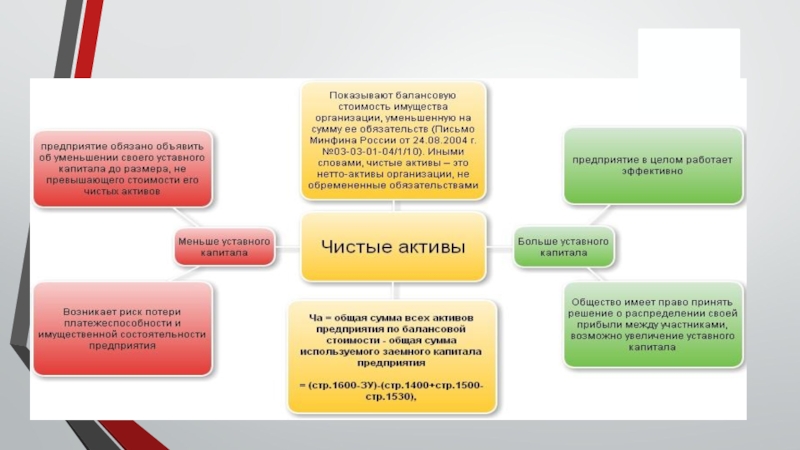

- 13. Основные показатели финансового анализа

- 20. Трёхкомпонентный показатель оценки класса финансовой устойчивости

- 21. Расчет показателей для трехкомпонентной модели

- 22. Запас финансовой прочности - разность между фактическим

Слайд 2План лекции

Анализ ликвидности и платежеспособности

Анализ финансовой устойчивости

Анализ финансовой прочности

Слайд 4Платежеспособность компании – способность компании своевременно и в полном объеме погашать

свои обязательства по платежам в рамках осуществления нормальной финансово-хозяйственной деятельности

Ликвидность баланса – это способность активов компаний быстро трансформироваться в денежную форму без потери своей балансовой стоимости

Слайд 5

А1 – денежные средства и денежные эквиваленты

А2 – краткосрочные финансовые вложения,

дебиторская задолженность (менее 12 месяцев)

А3 – запасы, НДС по приобретенным ценностям, дебиторская задолженность (свыше 12 месяцев)

А4 – внеоборотные активы

А3 – запасы, НДС по приобретенным ценностям, дебиторская задолженность (свыше 12 месяцев)

А4 – внеоборотные активы

Слайд 6П1 – кредиторская задолженность, включая задолженность учредителям по выплате дивидендов

П2 –

краткосрочные оценочные обязательства, краткосрочные кредиты и займы, отложенные налоговые обязательства

П3 – долгосрочные обязательства, кроме отложенных налоговых обязательств

П4 – постоянные пассивы (капитали резервы, доходы будущих периодов)

П3 – долгосрочные обязательства, кроме отложенных налоговых обязательств

П4 – постоянные пассивы (капитали резервы, доходы будущих периодов)

Слайд 12Финансовая устойчивость -

сбалансированность финансовых

потоков, наличие средств, позволяющих организации поддерживать свою

деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Слайд 22Запас финансовой прочности - разность между фактическим объемом продаж и объемом

продаж в точке безубыточности

Позволяет оценить возможность производственного маневра компании: на сколько процентов (в случае необходимости перехода на выпуск новый продукции, технического перевооружения производства или осложнения конъюнктуры) она может уменьшить объем производства и продаж без риска получения убытков.

Показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж.