министерства финансов

Краснодарского края

Т.А. Милинчук

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Особенности формирования и ведения сводной бюджетной росписи презентация

Содержание

Слайд 1Особенности формирования

и ведения

сводной бюджетной росписи

Заместитель начальника сводного бюджетного отдела

Слайд 2

2

Статья 217 Бюджетного кодекса

«Сводная бюджетная роспись»

Пункт 1.

Порядок составления и ведения сводной бюджетной росписи устанавливается соответствующим финансовым органом.

Утверждение сводной бюджетной росписи и внесение изменений в нее осуществляется руководителем финансового органа.

Слайд 3

2

Статья 217 Бюджетного кодекса

«Сводная бюджетная роспись»

Пункт 6.

В сводную бюджетную роспись включаются бюджетные ассигнования по источникам финансирования дефицита бюджета, кроме операций по управлению остатками средств на едином счете бюджета.

Слайд 4

Пункт 4.

Порядком составления и ведения сводной бюджетной росписи предусматривается утверждение показателей сводной бюджетной росписи по главным распорядителям бюджетных средств, разделам, подразделам, целевым статьям, группам (группам и подгруппам) видов расходов либо по главным распорядителям бюджетных средств, разделам, подразделам, целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов классификации расходов бюджетов.

Статья 217 Бюджетного кодекса

«Сводная бюджетная роспись»

Слайд 5

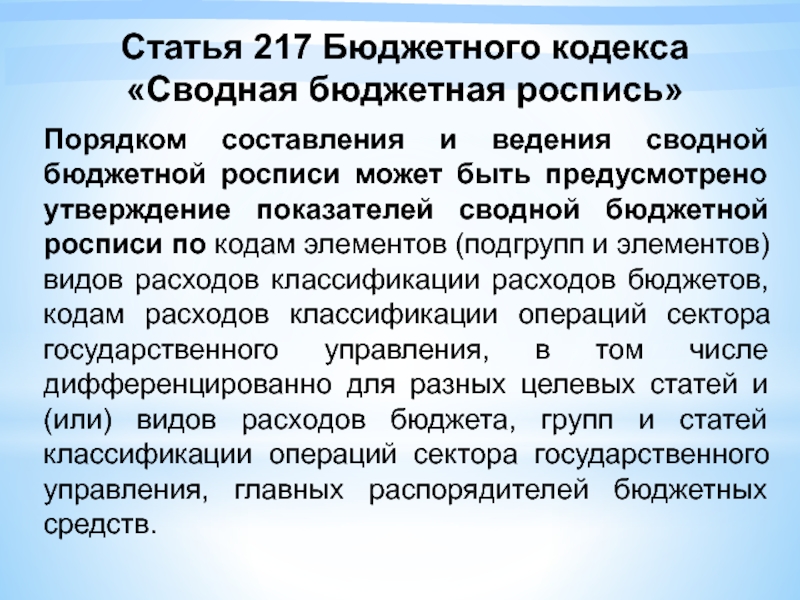

Порядком составления и ведения сводной бюджетной росписи может быть предусмотрено утверждение показателей сводной бюджетной росписи по кодам элементов (подгрупп и элементов) видов расходов классификации расходов бюджетов, кодам расходов классификации операций сектора государственного управления, в том числе дифференцированно для разных целевых статей и (или) видов расходов бюджета, групп и статей классификации операций сектора государственного управления, главных распорядителей бюджетных средств.

Статья 217 Бюджетного кодекса

«Сводная бюджетная роспись»

Слайд 7

Статья 217 Бюджетного кодекса

«Сводная бюджетная роспись»

Пункт 5.

Утвержденные показатели сводной бюджетной росписи по расходам доводятся до главных распорядителей бюджетных средств до начала очередного финансового года, за исключением случаев, предусмотренных статьями 190 и 191 настоящего Кодекса.

Порядком составления и ведения сводной бюджетной росписи могут устанавливаться предельные сроки внесения изменений в сводную бюджетную роспись, в том числе дифференцированно по различным видам оснований, указанным в настоящей статье.

Порядком составления и ведения сводной бюджетной росписи могут устанавливаться предельные сроки внесения изменений в сводную бюджетную роспись, в том числе дифференцированно по различным видам оснований, указанным в настоящей статье.

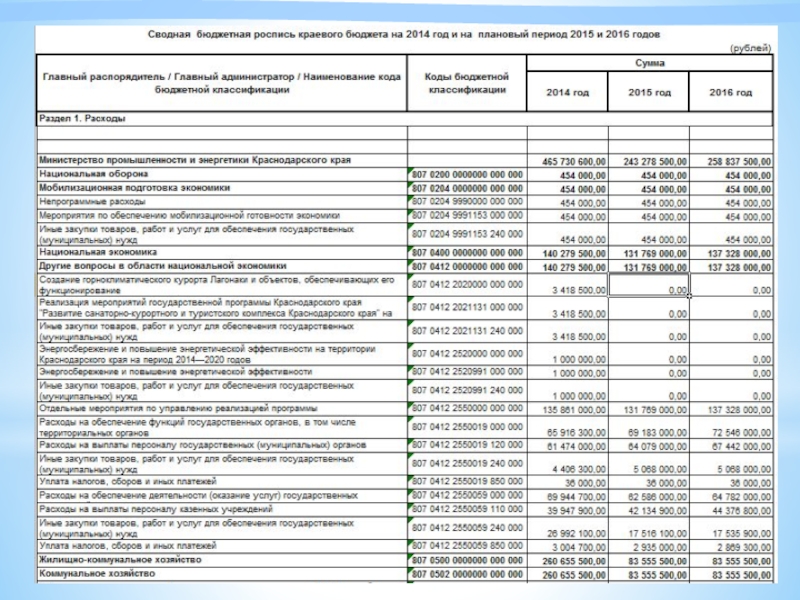

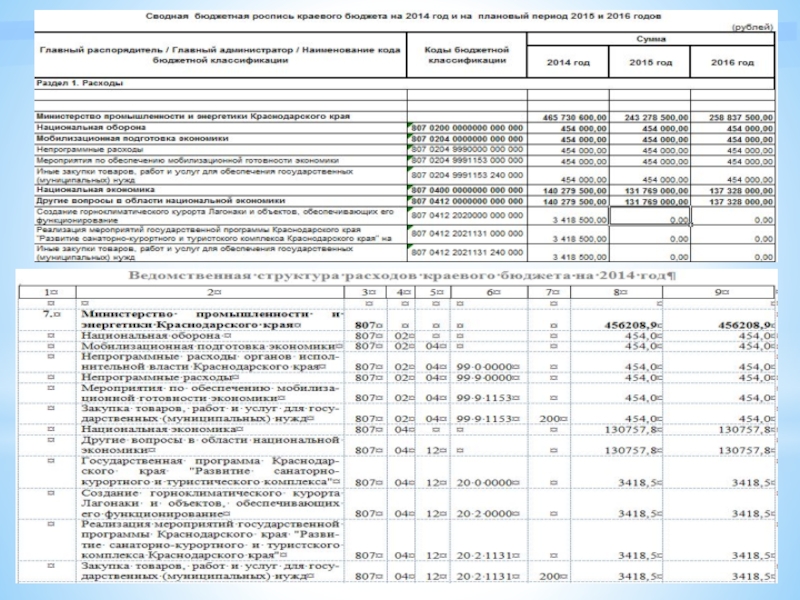

Слайд 9

Формирование показателей сводной росписи и лимитов бюджетных обязательств на 2014 и

2015 годы должно осуществляться с учетом уже доведенных в 2013 году до главных распорядителей и главных администраторов источников показателей двух лет планового периода (2014 и 2015 годов).

Слайд 10

Изменения в сводную роспись без внесения их в Закон (решение) о

бюджете по решению руководителя финансового органа осуществляются по основаниям, установленным статьями 217 и 232 Бюджетного кодекса, а также Законом (решением) о бюджете, связанным с особенностями исполнения бюджета. Каждый случай четко прописывается в Законе (решении) о бюджете.

о бюджете по решению руководителя")

Слайд 11

При изменении показателей сводной бюджетной росписи по расходам, утвержденным в соответствии

с ведомственной структурой расходов, уменьшение бюджетных ассигнований, предусмотренных на исполнение публичных нормативных обязательств и обслуживание государственного (муниципального) долга, для увеличения иных бюджетных ассигнований без внесения изменений в закон (решение) о бюджете не допускается.

Слайд 12

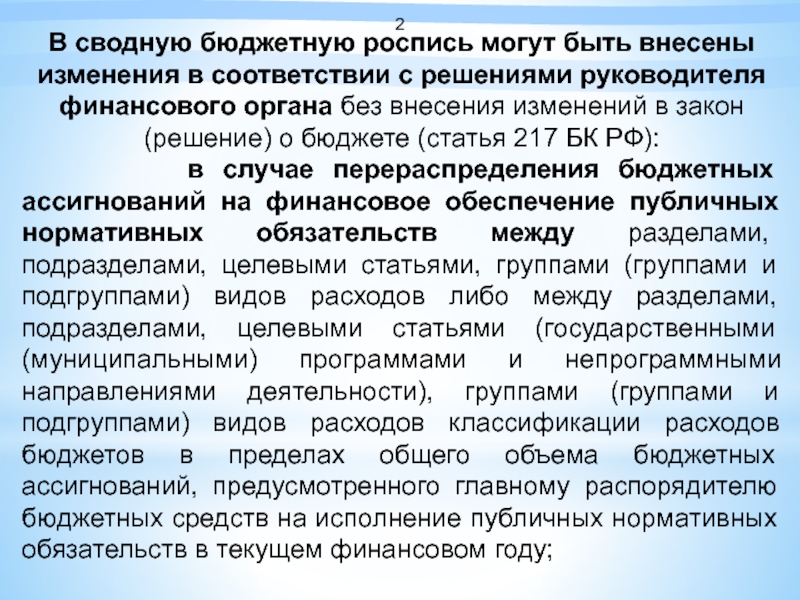

2

В сводную бюджетную роспись могут быть внесены изменения в соответствии с решениями руководителя финансового органа без внесения изменений в закон (решение) о бюджете (статья 217 БК РФ):

в случае перераспределения бюджетных ассигнований на финансовое обеспечение публичных нормативных обязательств между разделами, подразделами, целевыми статьями, группами (группами и подгруппами) видов расходов либо между разделами, подразделами, целевыми статьями (государственными (муниципальными) программами и непрограммными направлениями деятельности), группами (группами и подгруппами) видов расходов классификации расходов бюджетов в пределах общего объема бюджетных ассигнований, предусмотренного главному распорядителю бюджетных средств на исполнение публичных нормативных обязательств в текущем финансовом году;

Слайд 13

в случае перераспределения бюджетных ассигнований на обслуживание

государственного (муниципального) долга между подразделами классификации расходов бюджетов в пределах общего объема бюджетных ассигнований, предусмотренных на обслуживание долга;

в случае увеличения бюджетных ассигнований текущего финансового года на оплату заключенных контрактов на поставку товаров, выполнение работ, оказание услуг, подлежавших оплате в отчетном финансовом году, в объеме, не превышающем не использованного остатка средств на их исполнение;

в случае увеличения бюджетных ассигнований текущего финансового года на оплату заключенных контрактов на поставку товаров, выполнение работ, оказание услуг, подлежавших оплате в отчетном финансовом году, в объеме, не превышающем не использованного остатка средств на их исполнение;

долга между подразделами классификации")

Слайд 14

в случае получения субсидий, субвенций, иных межбюджетных

трансфертов и безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, сверх объемов, утвержденных законом (решением) о бюджете, а также в случае сокращения (возврата при отсутствии потребности) указанных средств;

Слайд 15

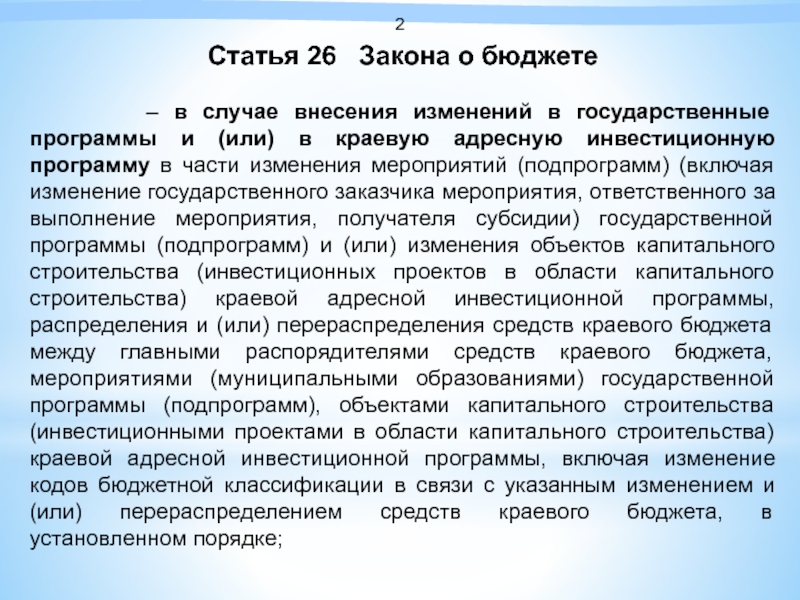

2

Статья 26 Закона о бюджете

– в случае внесения изменений в государственные программы и (или) в краевую адресную инвестиционную программу в части изменения мероприятий (подпрограмм) (включая изменение государственного заказчика мероприятия, ответственного за выполнение мероприятия, получателя субсидии) государственной программы (подпрограмм) и (или) изменения объектов капитального строительства (инвестиционных проектов в области капитального строительства) краевой адресной инвестиционной программы, распределения и (или) перераспределения средств краевого бюджета между главными распорядителями средств краевого бюджета, мероприятиями (муниципальными образованиями) государственной программы (подпрограмм), объектами капитального строительства (инвестиционными проектами в области капитального строительства) краевой адресной инвестиционной программы, включая изменение кодов бюджетной классификации в связи с указанным изменением и (или) перераспределением средств краевого бюджета, в установленном порядке;

Слайд 16

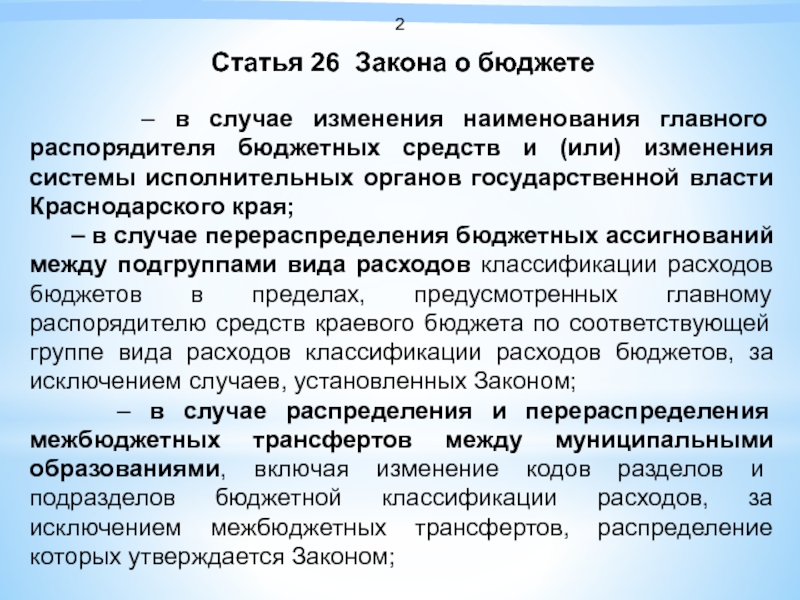

2

Статья 26 Закона о бюджете

– в случае изменения наименования главного распорядителя бюджетных средств и (или) изменения системы исполнительных органов государственной власти Краснодарского края;

– в случае перераспределения бюджетных ассигнований между подгруппами вида расходов классификации расходов бюджетов в пределах, предусмотренных главному распорядителю средств краевого бюджета по соответствующей группе вида расходов классификации расходов бюджетов, за исключением случаев, установленных Законом;

– в случае распределения и перераспределения межбюджетных трансфертов между муниципальными образованиями, включая изменение кодов разделов и подразделов бюджетной классификации расходов, за исключением межбюджетных трансфертов, распределение которых утверждается Законом;

Слайд 17

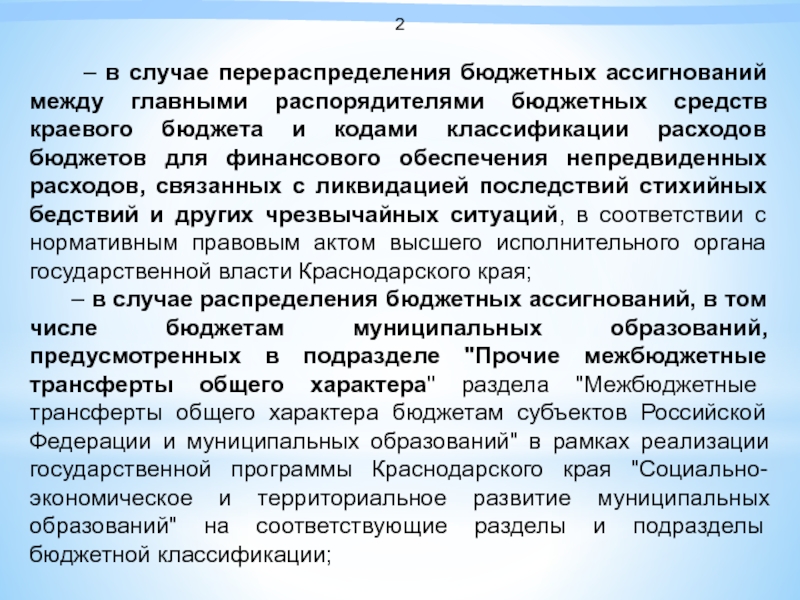

2

– в случае перераспределения бюджетных ассигнований между главными распорядителями бюджетных средств краевого бюджета и кодами классификации расходов бюджетов для финансового обеспечения непредвиденных расходов, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций, в соответствии с нормативным правовым актом высшего исполнительного органа государственной власти Краснодарского края;

– в случае распределения бюджетных ассигнований, в том числе бюджетам муниципальных образований, предусмотренных в подразделе "Прочие межбюджетные трансферты общего характера" раздела "Межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований" в рамках реализации государственной программы Краснодарского края "Социально-экономическое и территориальное развитие муниципальных образований" на соответствующие разделы и подразделы бюджетной классификации;

Слайд 18

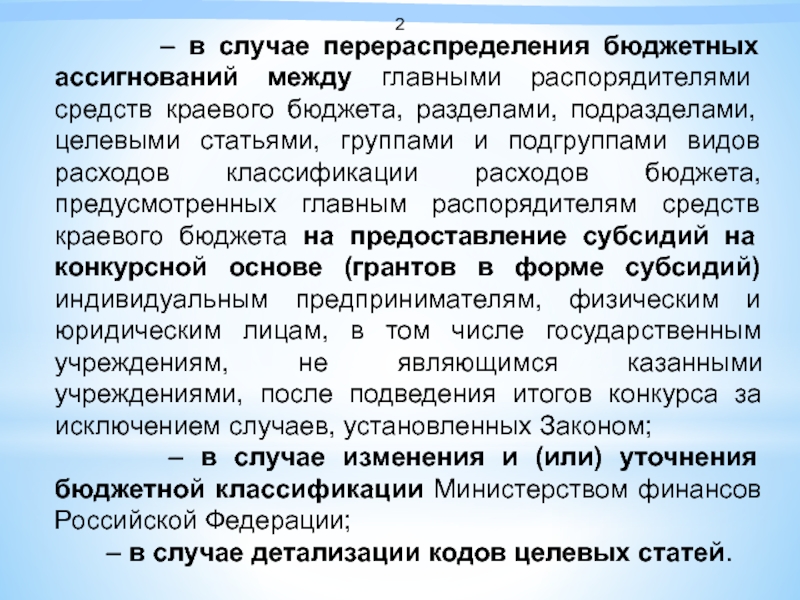

2

– в случае перераспределения бюджетных ассигнований между главными распорядителями средств краевого бюджета, разделами, подразделами, целевыми статьями, группами и подгруппами видов расходов классификации расходов бюджета, предусмотренных главным распорядителям средств краевого бюджета на предоставление субсидий на конкурсной основе (грантов в форме субсидий) индивидуальным предпринимателям, физическим и юридическим лицам, в том числе государственным учреждениям, не являющимся казанными учреждениями, после подведения итогов конкурса за исключением случаев, установленных Законом;

– в случае изменения и (или) уточнения бюджетной классификации Министерством финансов Российской Федерации;

– в случае детализации кодов целевых статей.

Слайд 19

2

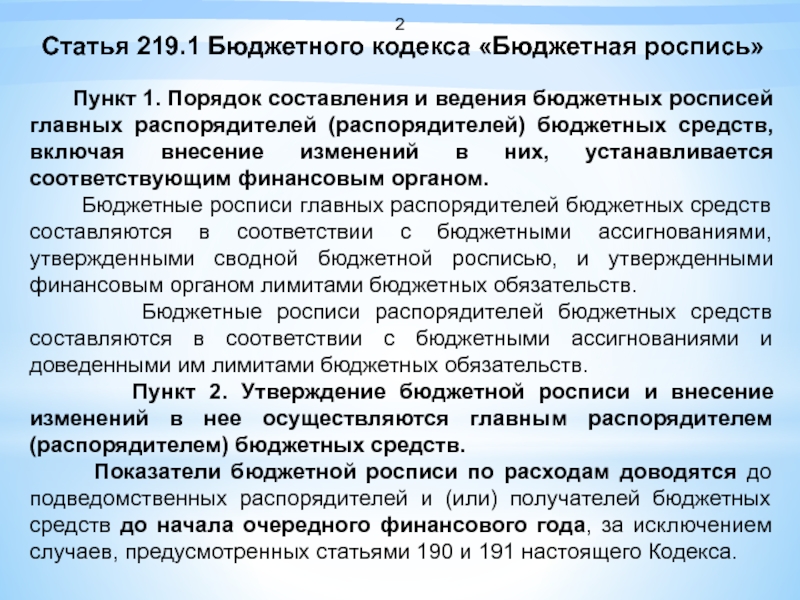

Статья 219.1 Бюджетного кодекса «Бюджетная роспись»

Пункт 1. Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) бюджетных средств, включая внесение изменений в них, устанавливается соответствующим финансовым органом.

Бюджетные росписи главных распорядителей бюджетных средств составляются в соответствии с бюджетными ассигнованиями, утвержденными сводной бюджетной росписью, и утвержденными финансовым органом лимитами бюджетных обязательств.

Бюджетные росписи распорядителей бюджетных средств составляются в соответствии с бюджетными ассигнованиями и доведенными им лимитами бюджетных обязательств.

Пункт 2. Утверждение бюджетной росписи и внесение изменений в нее осуществляются главным распорядителем (распорядителем) бюджетных средств.

Показатели бюджетной росписи по расходам доводятся до подведомственных распорядителей и (или) получателей бюджетных средств до начала очередного финансового года, за исключением случаев, предусмотренных статьями 190 и 191 настоящего Кодекса.

Слайд 20

2

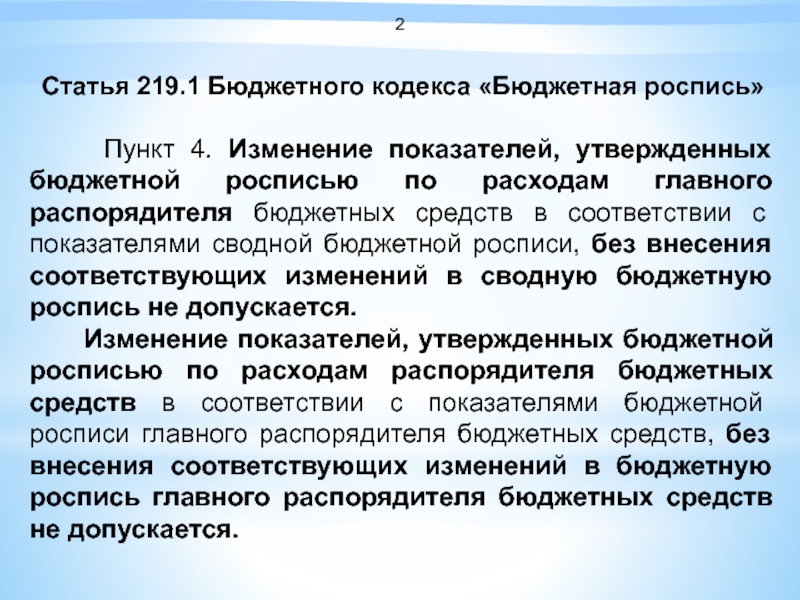

Статья 219.1 Бюджетного кодекса «Бюджетная роспись»

Пункт 4. Изменение показателей, утвержденных бюджетной росписью по расходам главного распорядителя бюджетных средств в соответствии с показателями сводной бюджетной росписи, без внесения соответствующих изменений в сводную бюджетную роспись не допускается.

Изменение показателей, утвержденных бюджетной росписью по расходам распорядителя бюджетных средств в соответствии с показателями бюджетной росписи главного распорядителя бюджетных средств, без внесения соответствующих изменений в бюджетную роспись главного распорядителя бюджетных средств не допускается.

Слайд 21

2

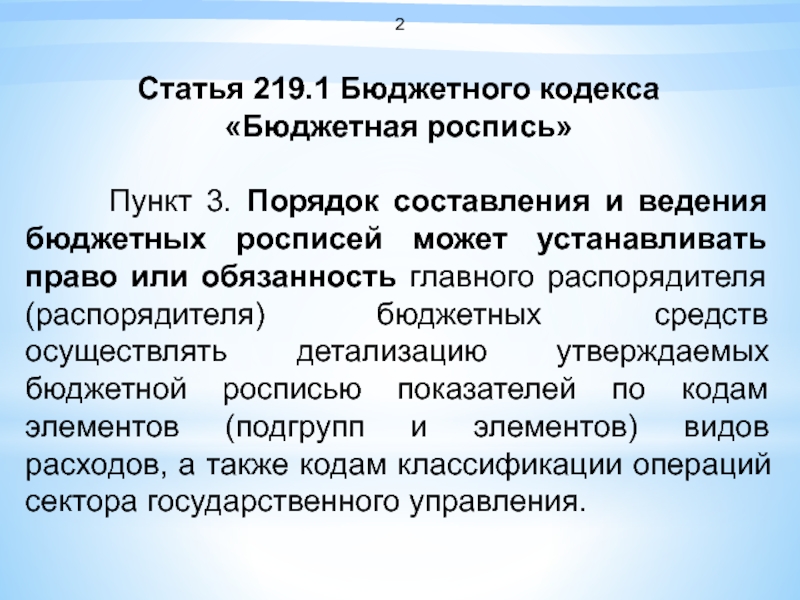

Статья 219.1 Бюджетного кодекса

«Бюджетная роспись»

Пункт 3. Порядок составления и ведения бюджетных росписей может устанавливать право или обязанность главного распорядителя (распорядителя) бюджетных средств осуществлять детализацию утверждаемых бюджетной росписью показателей по кодам элементов (подгрупп и элементов) видов расходов, а также кодам классификации операций сектора государственного управления.

Слайд 22Особенности формирования

и ведения

сводной бюджетной росписи

Заместитель начальника сводного бюджетного

отдела министерства финансов

Краснодарского края

Т.А. Милинчук

Краснодарского края

Т.А. Милинчук