2009 г.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

МЕЖДУНАРОДНЫЕ РАСЧЕТЫ И ВАЛЮТНО-КРЕДИТНЫЕ ОТНОШЕНИЯ Лектор: проф.Масюкова Татьяна Дмитриевна Кафедра Финансов и валютно-кредитных отношений ВАВТ 2009 г. презентация

Содержание

- 1. МЕЖДУНАРОДНЫЕ РАСЧЕТЫ И ВАЛЮТНО-КРЕДИТНЫЕ ОТНОШЕНИЯ Лектор: проф.Масюкова Татьяна Дмитриевна Кафедра Финансов и валютно-кредитных отношений ВАВТ 2009 г.

- 2. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ РАЗДЕЛ I. Валюты и валютные

- 3. РАЗДЕЛ I ВАЛЮТЫ И ВАЛЮТНЫЕ ОТНОШЕНИЯ ВО

- 4. МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕ ОТНОШЕНИЯ 1. Понятие: ВАЛЮТНЫЕ ОТНОШЕНИЯ

- 5. Что заложено в бюджетный прогноз на 2009 год

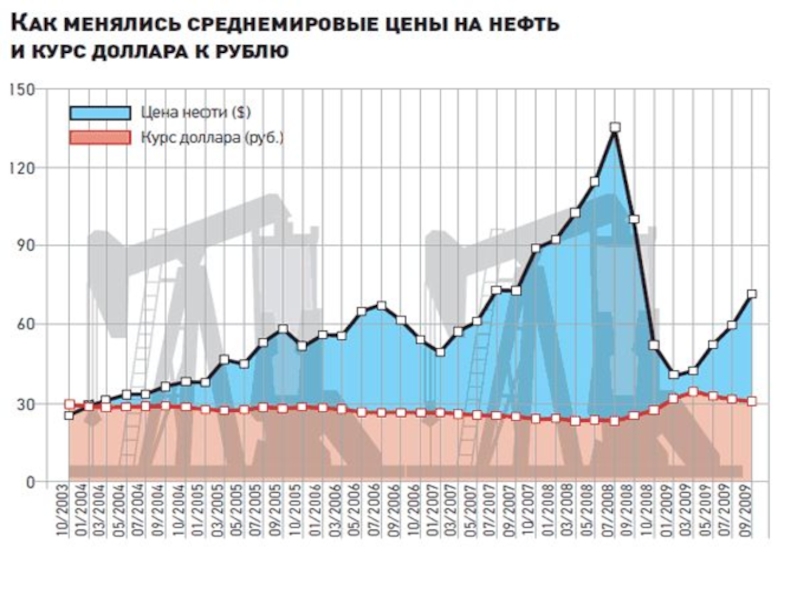

- 6. Зависимость российской экономики от курса $ «…

- 7. 3. Со временем ВО приобретают

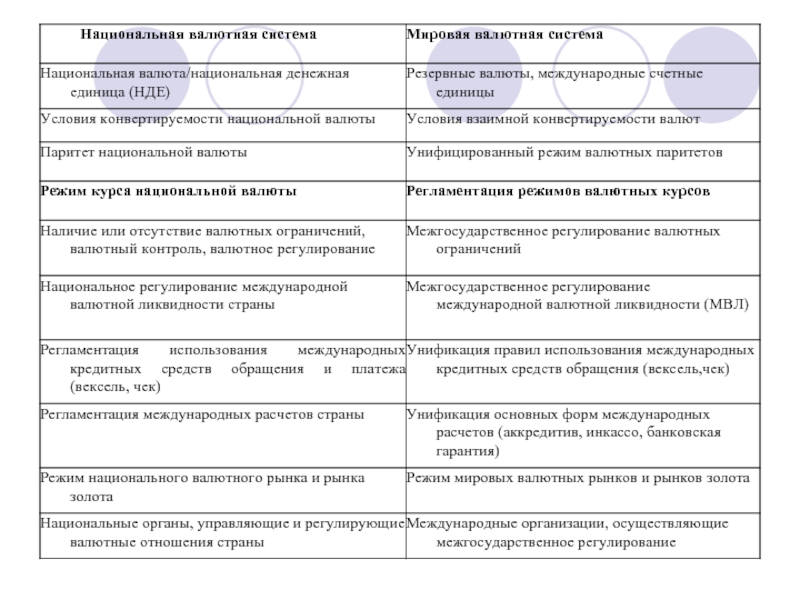

- 8. НАЦИОНАЛЬНАЯ ВАЛЮТНАЯ СИСТЕМА (НВС)

- 9. Приложение к п. 4 Режим курса

- 10. 5.Наличие или отсутствие валютных ограничений (валютного регулирования).

- 12. МИРОВАЯ ВАЛЮТНАЯ СИСТЕМА (МВС) 1.Понятие: МВС

- 13. 2.ЭЛЕМЕНТЫ 2.1. Основные международные платежные средства,

- 14. Классификация валют по степени их интернационализации Национальная

- 15. ЭВОЛЮЦИЯ МИРОВОЙ ВАЛЮТНОЙ СИСТЕМЫ →1867 г., Париж:

- 16. Эволюция мировой валютной системы

- 17. БРЕТТОН-ВУДСКАЯ ВАЛЮТНАЯ СИСТЕМА 1944 г. 1.Золото-девизная/долларовая: золото,

- 18. ЯМАЙСКАЯ ВАЛЮТНАЯ СИСТЕМА с 1 апреля 1978г.

- 19. ХАРАКТЕРНЫЕ ЧЕРТЫ ЭВОЛЮЦИИ МИРОВОЙ ВАЛЮТНОЙ СИСТЕМЫ

- 20. РЕЖИМЫ ВАЛЮТНЫХ КУРСОВ СТРАН-ЧЛЕНОВ МВФ (к п.

- 21. ТЕМА 2 ВАЛЮТЫ, ВАЛЮТНЫЕ КУРСЫ И ОПЕРАЦИИ

- 22. МЕЖДУНАРОДНЫЕ РАСЧЕТЫ И ВАЛЮТА (понятие, отличие от

- 23. Цены на бензин в Приднестровье $ Lei

- 24. МЕХАНИЗМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ ТОВАР - ИНОСТРАННАЯ

- 25. ВАЛЮТНЫЙ КУРС И ПАРИТЕТ 1.ВАЛЮТНЫЙ КУРС/ВК/ -

- 26. В УСЛОВИЯХ ЗОЛОТОМОНЕТНОГО СТАНДАРТА (ЗМС) Золотое содержание

- 28. ПРИЧИНЫ/ ФАКТОРЫ/КОЛЕБАНИЙ ВАЛЮТНОГО КУРСА

- 29. Падение ВВП ждет удвоение «Ъ» №56 31.03.2009

- 30. С 1873 г. по 2003 г.

- 36. ФРС подставилась под кризис

- 38. Валютный курс в мировой экономике (позиция ЕЦБ

- 39. Доллар заговорили против нефти

- 41. ЭВОЛЮЦИЯ ВАЛЮТНОГО КУРСА 1. Золотой стандарт: ЗМС,

- 42. 5.Ямайская валютная система (вступление в силу поправок

- 45. Таблица курсов на рынке клиентуры (на 13.07.2007 г.)

- 47. ВИДЫ ОПЕРАЦИЙ С ИНОСТРАННОЙ

- 48. Сделки СВОП Народного банка Китая с эмиссионными

- 49. ФОРВАРДНЫЕ ОПЕРАЦИИ 1.ПОНЯТИЕ: Срочные форвардные

- 50. 5.ОТЛИЧИЯ КЛИЕНТСКИХ ФОРВАРДОВ ОТ ДРУГИХ СРОЧНЫХ СДЕЛОК:

- 51. 6. Цель/мотивация заключения форвардной сделки с банком

- 52. ПРИМЕР (условный)

- 53. ФЬЮЧЕРСКИЕ КОНТРАКТЫ 1.Понятие: фьючерский контракт

- 54. ОПЦИОННЫЕ КОНТРАКТЫ Понятие: опцион - разновидность срочной

- 55. УПРАВЛЕНИЕ ВАЛЮТНЫМ РИСКОМ

- 57. ТЕМА 3 МЕЖДУНАРОДНЫЕ, РЕГИОНАЛЬНЫЕ И

- 58. РЫНОК ЕВРОВАЛЮТ (международный рынок

- 59. РЫНОК ЕВРОВАЛЮТ Российский банк продает

- 60. 4. СТИМУЛЫ развития: -отсутствие государственного контроля за

- 61. 8. СТРУКТУРА ЕВРОРЫНКА 8.1. ВАЛЮТНЫЙ РЫНОК -

- 62. 9. ОСОБЕННОСТИ ОПЕРАЦИЙ НА ЕВРОРЫНКЕ 9.1. ОПТОВЫЙ

- 63. к 9.6.1. Шкала оценок международных рейтинговых агентств

- 64. 10. РФ НА ЕВРОВАЛЮТНОМ РЫНКЕ 10.1. ЗАЕМЩИКИ: *правительство

- 65. кредитные ставки 23.09.2008/14.09.09

- 68. ХАРАКТЕРИСТИКА СИСТЕМЫ СДР СДР - SPECIAL

- 69. The Fourth Amendment became effective for all

- 70. 4.ОПРЕДЕЛЕНИЕ "СТОИМОСТИ" СДР: *1970 г.:

- 71. 5.ФОРМУЛА КОТИРОВКИ СДР В ДОЛЛАРАХ СДР' =

- 72. 6.МЕХАНИЗМ ИСПОЛЬЗОВАНИЯ СДР: - регулирование платежных балансов

- 73. 9. РФ в системе СДР - эталон

- 74. Расчет % по кредитам в СДР (16.09.2009

- 75. 1950 - 1959 г.г. Европейский платежный союз

- 76. 1973 г. - "европейская валютная змея" 1979

- 78. ЭКОНОМИЧЕСКИЙ и ВАЛЮТНЫЙ СОЮЗ ЕС(ЭВС ЕС) (план

- 79. 3. с 1 января 1999 г. -

- 80. Страны-участницы ЭВС ЕС 1999 г. - 12

- 81. Европейская межбанковская ставка предложения (EURIBOR)

- 82. Виды валют в международных расчетных,

- 83. 0,262 % от международных резервов РФ по

- 84. ВИДЫ ВАЛЮТ В МЕЖДУНАРОДНЫХ РАСЧЕТНЫХ, ПЛАТЕЖНЫХ И КРЕДИТНЫХ ОТНОШЕНИЯХ РФ СКВ

- 85. 2 группа ** российский рубль

- 86. Российский рубль в международном торговом обороте

- 87. КУРСЫ ИНОСТРАННЫХ ВАЛЮТ К РОССИЙСКОМУ РУБЛЮ (виды

- 93. Официальные курсы ЦБ РФ

- 96. РАЗДЕЛ II ТЕМЫ 4, 5 ГОСУДАРСТВЕННОЕ

- 97. РЫНОЧНОЕ И ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ВАЛЮТНЫХ ОТНОШЕНИЙ

- 98. МЕТОДЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВАЛЮТНОГО КУРСА Понятие: валютное

- 99. МЕТОДЫ *Дисконтная политика *Девизная политика:

- 100. ВАЛЮТНЫЕ ИНТЕРВЕНЦИИ

- 101. УПРАВЛЯЕМАЯ СПЕКУЛЯЦИЯ (Банк России зарабатывает на разнице

- 102. Как и 29/09/2009, 30 сентября 2009 г.

- 103. Девальвация/ревальвация национальной денежной единицы

- 105. 5 февраля 2009 г. Нацбанк Казахстана

- 106. Валютный демпинг Понятие: валютный демпинг

- 107. Валютный демпинг экономические последствия падения курса НДЕ

- 108. Валютные ограничения

- 109. ВАЛЮТНЫЕ ОГРАНИЧЕНИЯ 1.Причины введения валютных ограничений 2.Понятие:

- 110. 5.Цели введения валютных ограничений 6.Эволюция 7.Черты: →

- 111. 8.Последствия: - множественность валютных курсов - отрыв

- 112. НАИБОЛЕЕ РАСПРОСТРАНЕННЫЕ ВАЛЮТНЫЕ ОГРАНИЧЕНИЯ (По данным: IMF,

- 113. РЕГУЛИРОВАНИЕ ПЛАТЕЖНЫХ ОТНОШЕНИЙ С ЗАРУБЕЖНЫМИ СТРАНАМИ 1.Модели

- 114. 2. Порядок регулирования платежных отношений Одновалютная модель

- 115. РАСЧЕТНО-ПЛАТЕЖНЫЕ ОТНОШЕНИЯ ВО ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЯХ РФ

- 116. ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ И ВАЛЮТНЫЙ КОНТРОЛЬ В РФ В СОВРЕМЕННЫХ УСЛОВИЯХ

- 117. ИСТОЧНИКИ ВАЛЮТНОГО ЗАКОНОДАТЕЛЬСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ

- 118. * 2003 г. - ФЕДЕРАЛЬНЫЙ ЗАКОН

- 119. Все неустранимые сомнения, противоречия и неясности актов

- 120. ОРГАНЫ ВАЛЮТНОГО РЕГУЛИРОВАНИЯ

- 121. ОРГАНЫ И АГЕНТЫ ВАЛЮТНОГО КОНТРОЛЯ (ст. 22)

- 122. ОСНОВНЫЕ ПОНЯТИЯ Закона «О ВАЛЮТНОМ РЕГУЛИРОВАНИИ И

- 123. 6. Резиденты(Р) : * физические лица *

- 124. 8. Уполномоченные банки (ст. 1 п. 8)

- 125. ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ (Глава 2) 1. Регулирование валютных

- 126. ВАЛЮТНЫЙ КОНТРОЛЬ ПРИ ОСУЩЕСТВЛЕНИИ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ (Глава

- 127. РАЗДЕЛ III Международные кредитные отношения ТЕМА 6

- 128. ВЕКСЕЛЬ 1.Понятие: ВЕКСЕЛЬ – письменное, ничем не

- 129. Векселя АвтоВаза не принимают в банках Поставщики

- 130. 1. Справка по вексельному законодательству РФ и

- 131. .Список стран по группам вексельного права

- 132. 3. ВИДЫ ВЕКСЕЛЕЙ 3.1.ПО ФОРМЕ ПРОСТЫЕ ВЕКСЕЛЯ

- 133. 3.2.В ЗАВИСИМОСТИ ОТ ПРОИСХОЖДЕНИЯ - коммерческие (торговые)

- 134. ПРОСТОЙ ВЕКСЕЛЬ ___________________________________________ Евро 2000 Москва, 2

- 135. РЕКВИЗИТЫ простого векселя по Положению о переводном

- 136. АКЦЕПТОВАН ВЭО «Техноторг» (подписи) Как авалист за ВЭО «Техноинторг» VTB Bank (France)(подписи)

- 137. Реквизиты переводного векселя по Положению о переводном

- 139. 4. ОБРАЩЕНИЕ (ПЕРЕДАЧА) ВЕКСЕЛЯ ВИДЫ ИНДОССАМЕНТОВ 4.1.

- 140. СРОК ПЛАТЕЖА ПО ВЕКСЕЛЮ *по предъявлении

- 141. ПРОЛОНГАЦИЯ СРОКА ПЛАТЕЖА ПРОСТАЯ (устная договоренность)

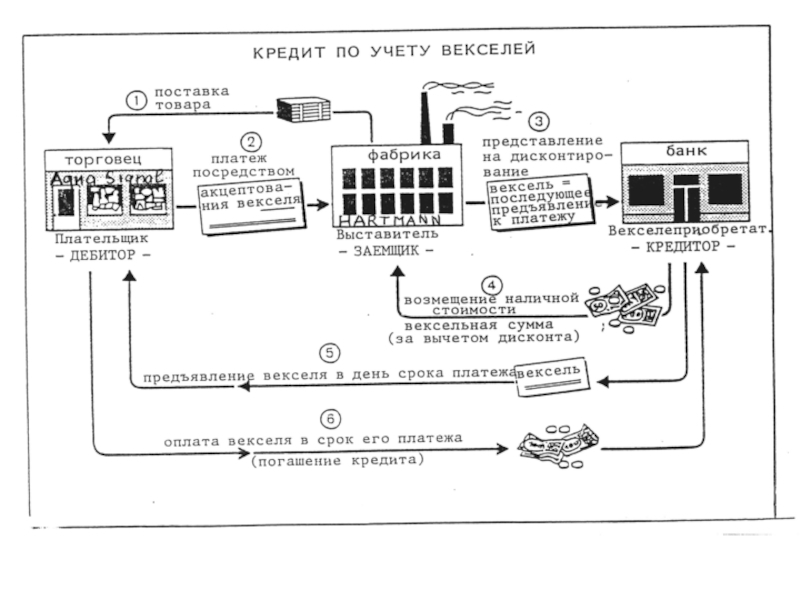

- 142. 6. СУММА ПО ВЕКСЕЛЮ должна обозначать определенную

- 143. ПОРЯДОК РАСЧЕТА СУММЫ, ВЗИМАЕМОЙ ПРИ УЧЕТЕ ВЕКСЕЛЯ

- 144. ЧЕК 1.Понятие. ЧЕК - БЕЗУСЛОВНЫЙ ПРИКАЗ ВЛАДЕЛЬЦА

- 145. услуга Чек во внешней торговле

- 146. 2.ВИДЫ ЧЕКОВ 2.1. В зависимости от условий

- 147. * открытые (обыкновенные) * расчетные

- 148. - получение денег - средство обращения и

- 149. РАЗДЕЛ III. МЕЖДУНАРОДНЫЕ КРЕДИТНЫЕ ОТНОШЕНИЯ ТЕМА

- 150. Международная торговля всегда была связана с кредитованием:

- 151. МЕЖДУНАРОДНЫЙ КРЕДИТ 1. ПОНЯТИЕ: МК - одна

- 152. 4. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ В РАЗВИТИИ МЕЖДУНАРОДНОГО КРЕДИТА:

- 153. Виды кредитов в международной торговле 1.ПО

- 154. *6,135 млрд руб.(около 186 млн.долл.) выделены правительством

- 155. 2. ПО СРОКАМ: ____________________________________________________

- 156. 3. ПО ВИДАМ: - товарные - валютные

- 157. ФИРМЕННЫЙ (КОММЕРЧЕСКИЙ) КРЕДИТ В МЕЖДУНАРОДНОЙ ТОРГОВЛЕ

- 158. РАСЧЕТЫ НАЛИЧНЫЕ И В КРЕДИТ В МЕЖДУНАРОДНОЙ

- 159. 2. Виды фирменного кредита - покупательские

- 160. ФИРМЕННЫЙ КРЕДИТ В ВЕКСЕЛЬНОЙ ФОРМЕ Bank

- 161. 3. ПРЕИМУЩЕСТВА: - простота оформления, мобильность -

- 162. БАНКОВСКИЕ КРЕДИТЫ В МЕЖДУНАРОДНОЙ ТОРГОВЛЕ: ВИДЫ

- 163. А 1. Ссуды под залог товаров, товарных

- 164. Б 9. Банковские кредиты покупателю: *непосредственно

- 165. В 6. Лизинг - средне- и долгосрочная

- 166. Акцептное кредитование импортера Суть акцептного кредита состоит

- 168. Акцептно-рамбурсный кредит Акцептно-рамбурсный кредит – это усложненный

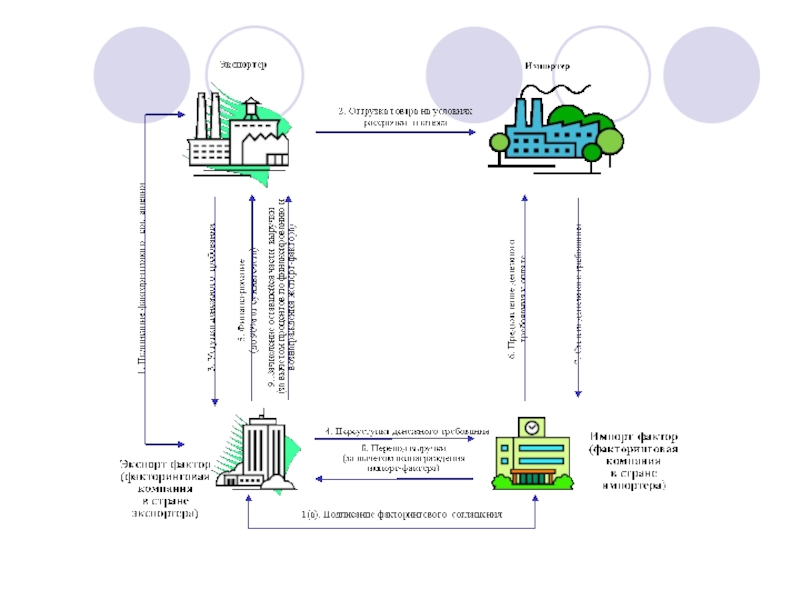

- 169. Факторинг - инкассирование дебиторской задолженности клиента; во

- 170. ФАКТОРИНГ В МЕЖДУНАРОДНОЙ ТОРГОВЛЕ ЭКСПОРТЕР (ПРОДАВЕЦ)

- 172. I. Процесс подготовки факторингового обслуживания ………………………………………………………………………. 1.

- 173. II.Механизм международного факторинга __________________________________________________ 1. Экспортер подписывает

- 174. III.Характерные черты факторинга как формы кредитования, виды

- 175. Форфейтинг - кредитование импортера путем покупки

- 176. ФОРФЕЙТИНГ В МЕЖДУНАРОДНОЙ ТОРГОВЛЕ Экспортер Импортер

- 177. Суть форфейтинговой операции как формы банковского кредитования

- 178. Предварительный этап .......................................... 1.Переговоры между экспортером и

- 179. Характерные черты форфейтинга как формы кредитования 1.Срок:

- 180. ФАКТОРИНГ и ФОРФЕЙТИНГ (сравнительная

- 181. СТОИМОСТЬ КРЕДИТА В МЕЖДУНАРОДНОЙ ТОРГОВЛЕ - СУММА:

- 182. ПРОЦЕНТНЫЕ СТАВКИ (понятия) УЧЕТНАЯ СТАВКА (discount rate):

- 183. Кредитные ставки 21.12.07 Срок(дни)

- 184. кредитные ставки 08.04.2009

- 185. кредитные ставки 23.09.2008/14.09.09

- 186. РАЗДЕЛ IV МЕЖДУНАРОДНЫЕ РАСЧЕТЫ И ВАЛЮТНО-ФИНАНСОВЫЕ УСЛОВИЯ

- 187. ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ В МЕЖДУНАРОДНЫХ РАСЧЕТАХ 1.

- 188. УПОЛНОМОЧЕННЫЕ БАНКИ РФ В МЕЖДУНАРОДНЫХ РАСЧЕТАХ *Операции

- 189. Экономические и политические риски во внешней торговле

- 191. 4 основных компонента в условиях о порядке

- 192. ФАКТОРЫ, воздействующие на выбор и характер валютных

- 193. ВАЛЮТНЫЕ УСЛОВИЯ (сколько и в какой валюте)

- 194. Пример записи курса пересчета во внешнеторговом контракте:

- 195. Примерная формулировка внешнеторгового контракта с выражением цены

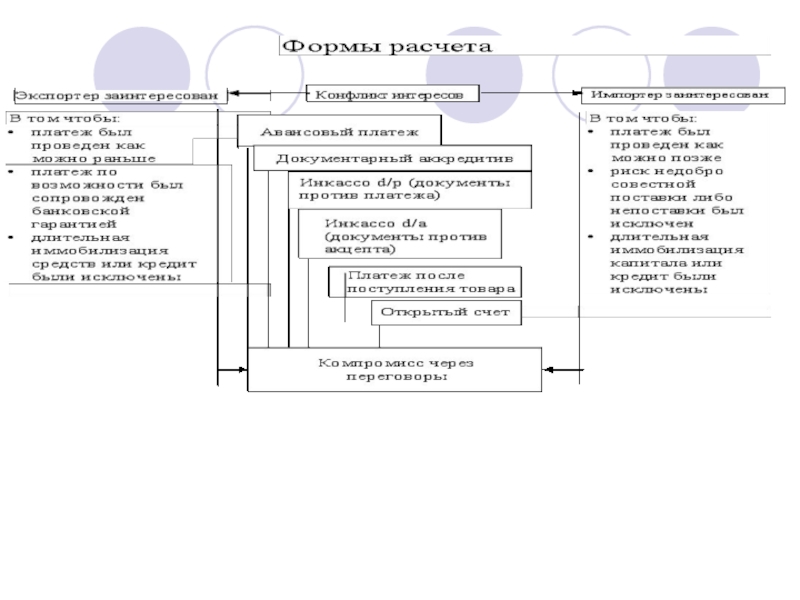

- 196. УСЛОВИЯ РАСЧЕТА ВО ВНЕШНЕЙ ТОРГОВЛЕ (когда?)

- 197. УСЛОВИЯ РАСЧЕТА ВО ВНЕШНЕЙ ТОРГОВЛЕ экспортер

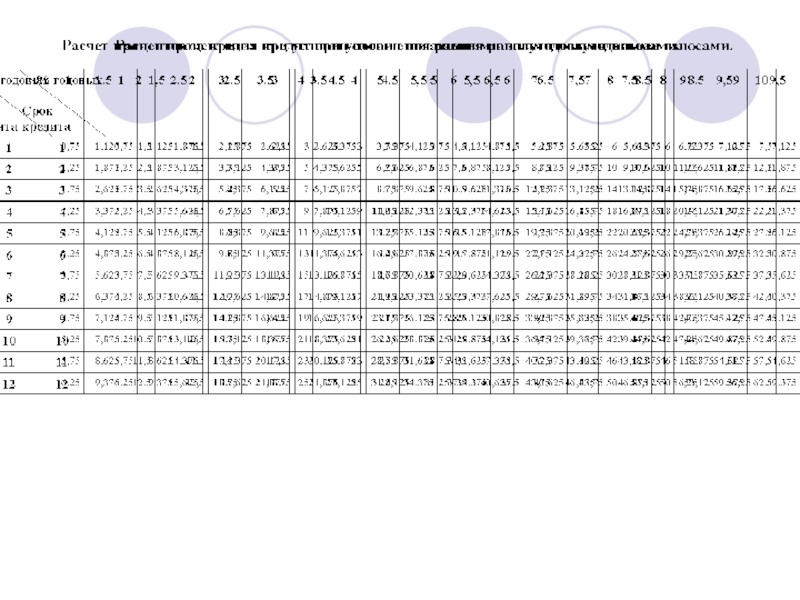

- 199. Расчет процентов за кредит при условии погашения

- 201. ГАРАНТИИ ПЛАТЕЖА (ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ) ВО ВНЕШНЕЙ ТОРГОВЛЕ

- 202. 3.4.обязательные реквизиты -точное наименование гаранта, бенефициара, основного

- 203. ПРЯМАЯ ГАРАНТИЯ (схема) Банк-гарант Принципал Бенефициар

- 204. КОНТРГАРАНТИЯ (схема) Банк-контргарант (инструктирующий банк)

- 205. Гарантия в обеспечение возврата аванса

- 206. II Другие методы обеспечения обязательств во внешней

- 208. Формы международных расчетов Экспортер Импортер контракт

- 209. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ ИНКАССОВОЙ ОПЕРАЦИИ Импортер (плательщик)

- 210. ДОКУМЕНТАРНОЕ ИНКАССО 1.1. Понятие. Документарное инкассо в

- 211. - для экспортера - для импортера 5.

- 212. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ АККРЕДИТИВНОЙ ОПЕРАЦИИ ИМПОРТЕР (ПРИКАЗОДАТЕЛЬ)

- 213. ДОКУМЕНТАРНЫЙ АККРЕДИТИВ 1. Понятие. Документарный аккредитив

- 214. Этапы (продолжение) 3.6. Экспортер осуществляет отгрузку товара

- 215. 4. Основные принципы документарного аккредитива 5.

- 216. ПРАВООТНОШЕНИЯ ПО ДОКУМЕНТАРНОМУ (ТОВАРНОМУ) АККРЕДИТИВУ ВО ВНЕШНЕЙ

- 217. 7. ВИДЫ И РАЗНОВИДНОСТИ АККРЕДИТИВОВ по виду

- 218. особые формы: - резервные аккредитивы (Stand-by) -

- 219. ПЕРЕЧЕНЬ ТРЕБУЕМЫХ ДОКУМЕНТОВ Коммерческие счета (оригиналы, копии)

- 220. АККРЕДИТИВ СЕМЬ ЗОЛОТЫХ ПРАВИЛ ДЛЯ

- 221. CHECK LIST СПИСОК ОБЯЗАТЕЛЬНЫХ ТРЕБОВАНИЙ ДЛЯ

Слайд 1

МЕЖДУНАРОДНЫЕ РАСЧЕТЫ И

ВАЛЮТНО-КРЕДИТНЫЕ ОТНОШЕНИЯ

Лектор: проф.Масюкова Татьяна Дмитриевна

Кафедра Финансов и валютно-кредитных отношений

ВАВТ

Слайд 2СОДЕРЖАНИЕ ДИСЦИПЛИНЫ

РАЗДЕЛ I. Валюты и валютные отношения в ВЭС

Тема 1. Международные

валютные отношения и валютная система.

Тема 2. Валюты, валютные курсы и операции с иностранной валютой

Тема 3. Международные, региональные и евровалюты в международном расчетно-платежном обороте и во внешнеэкономических связях РФ

РАЗДЕЛ II. Государственное регулирование валютных отношений

Тема 4. Валютные ограничения и платежные соглашения как средство регулирования ВЭС страны

Тема 5. Валютное регулирование и валютный контроль в РФ

РАЗДЕЛ III. Международные кредитные отношения

Тема 6. Вексель и чек в международных расчетах и кредитовании внешнеторговых операций

Тема 7. Кредит в международной торговле. Кредитование и финансирование ВЭС РФ

РАЗДЕЛ IV. Международные расчеты и валютно-финансовые условия внешнеторговых контрактов

Тема 8. Коммерческие банки в международных расчетах

Тема 9. Валютно-финансовые условия контрактов во

внешней торговле РФ с зарубежными странами

РАЗДЕЛ V. Международные и региональные валютно-финансовые и кредитные организации

Тема 10. РФ в международных и региональных валютно-финансовых и региональных организациях

Вопросы для повторения и подготовки к контрольной работе

Тема 2. Валюты, валютные курсы и операции с иностранной валютой

Тема 3. Международные, региональные и евровалюты в международном расчетно-платежном обороте и во внешнеэкономических связях РФ

РАЗДЕЛ II. Государственное регулирование валютных отношений

Тема 4. Валютные ограничения и платежные соглашения как средство регулирования ВЭС страны

Тема 5. Валютное регулирование и валютный контроль в РФ

РАЗДЕЛ III. Международные кредитные отношения

Тема 6. Вексель и чек в международных расчетах и кредитовании внешнеторговых операций

Тема 7. Кредит в международной торговле. Кредитование и финансирование ВЭС РФ

РАЗДЕЛ IV. Международные расчеты и валютно-финансовые условия внешнеторговых контрактов

Тема 8. Коммерческие банки в международных расчетах

Тема 9. Валютно-финансовые условия контрактов во

внешней торговле РФ с зарубежными странами

РАЗДЕЛ V. Международные и региональные валютно-финансовые и кредитные организации

Тема 10. РФ в международных и региональных валютно-финансовых и региональных организациях

Вопросы для повторения и подготовки к контрольной работе

Слайд 3РАЗДЕЛ I

ВАЛЮТЫ И ВАЛЮТНЫЕ ОТНОШЕНИЯ ВО ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЯХ

ТЕМА 1

МЕЖДУНАРОДНЫЕ

ВАЛЮТНЫЕ ОТНОШЕНИЯ

И ВАЛЮТНАЯ

СИСТЕМА

1.Понятие валютных отношений и валютной системы

2.Национальная валютная система, ее элементы. Характеристика валютной системы РФ

3.Мировая валютная система, элементы, виды и эволюция

1.Понятие валютных отношений и валютной системы

2.Национальная валютная система, ее элементы. Характеристика валютной системы РФ

3.Мировая валютная система, элементы, виды и эволюция

Слайд 4МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕ ОТНОШЕНИЯ

1. Понятие:

ВАЛЮТНЫЕ ОТНОШЕНИЯ (ВО) - совокупность общественных отношений, связанных

с функционированием валюты в мировом хозяйстве и обслуживанием внешнеэкономических и других форм международных связей

2. Отличительные черты:

* ВО опосредствуют, в первую очередь, МЭО

* ВО вторичны по отношению к воспроизводству

но

* обладают относительной самостоятельностью и оказывают на воспроизводство обратное влияние.

Особенно:

если национальная валюта получает статус мировой

если внешнеэкономические связи имеют особое значение для национальной экономики страны;

- если внешнеэкономическая деятельность является определяющей для предприятия /организации

2. Отличительные черты:

* ВО опосредствуют, в первую очередь, МЭО

* ВО вторичны по отношению к воспроизводству

но

* обладают относительной самостоятельностью и оказывают на воспроизводство обратное влияние.

Особенно:

если национальная валюта получает статус мировой

если внешнеэкономические связи имеют особое значение для национальной экономики страны;

- если внешнеэкономическая деятельность является определяющей для предприятия /организации

- совокупность общественных отношений, связанных с функционированием валюты в")

Слайд 6Зависимость российской экономики от курса $

«… слабый доллар российской экономике точно

не нужен и даже вреден».

Газета «Известия», 24.09.2009.

«В российской экономике 60% бюджета составляют налоговые выплаты нефтегазовой отрасли, которой невыгоден сильный рубль».

«Укрепление рубля невыгодно для России ни с точки зрения бюджетной дисциплины, ни с точки зрения конкурентоспособности ее экономики».

Газета «Коммерсантъ», 24.09.2009.

Газета «Известия», 24.09.2009.

«В российской экономике 60% бюджета составляют налоговые выплаты нефтегазовой отрасли, которой невыгоден сильный рубль».

«Укрепление рубля невыгодно для России ни с точки зрения бюджетной дисциплины, ни с точки зрения конкурентоспособности ее экономики».

Газета «Коммерсантъ», 24.09.2009.

Слайд 7

3. Со временем ВО приобретают определенные формы организации, которые затем закрепляются:

А.

в национальном законодательстве - НВС (см. Закон РФ "О валютном регулировании и валютном контроле")

Б. в межгосударственных соглашениях - МВС (см. Устав Международного валютного фонда)

В. в региональных соглашениях - ЭВС ЕС

Б. в межгосударственных соглашениях - МВС (см. Устав Международного валютного фонда)

В. в региональных соглашениях - ЭВС ЕС

Слайд 8

НАЦИОНАЛЬНАЯ ВАЛЮТНАЯ СИСТЕМА (НВС)

1.ПОНЯТИЕ: НВС - государственно-правовая форма организации валютных отношений

страны, сложившаяся исторически и закрепленная национальным законодательством с учетом норм международного права

2. ЭЛЕМЕНТЫ:

1. Национальная валюта (национальная денежная единица - НДЕ)

2. Степень обратимости НДЕ

-свободно конвертируемые валюты – СКВ (RUR с 1. 07. 2006 г.)

-ограниченно (частично) конвертируемые валюты –ОКВ (RUR до 01. 07. 2006 г.)

-неконвертируемые (замкнутые) валюты (советский рубль)

3. Паритет НДЕ

4. Режим курса НДЕ

2. ЭЛЕМЕНТЫ:

1. Национальная валюта (национальная денежная единица - НДЕ)

2. Степень обратимости НДЕ

-свободно конвертируемые валюты – СКВ (RUR с 1. 07. 2006 г.)

-ограниченно (частично) конвертируемые валюты –ОКВ (RUR до 01. 07. 2006 г.)

-неконвертируемые (замкнутые) валюты (советский рубль)

3. Паритет НДЕ

4. Режим курса НДЕ

1.ПОНЯТИЕ: НВС - государственно-правовая форма организации валютных отношений страны, сложившаяся исторически и")

Слайд 9Приложение к п. 4

Режим курса национальной валюты (курс рубля в

современной России)

1 июля 1992 г.

→единый обменный курс рубля с режимом свободного плавания

→официальный курс ЦБ РФ по итогам торгов на ММВБ

5 июля 1995 г.

→валютный коридор

17 мая 1996 г. (Постановление правительства и ЦБ РФ от 16 мая 1996 г.)

→изменение механизма установления официального обменного курса рубля

→наклонный валютный коридор

1 января 1998 г. (Постановление правительства от 10 ноября 1997 г.)

→ центральный обменный курс российского рубля на 1998 – 2000 г.г. 6,1 →

6,2 рубля за 1 доллар США

→ пределы отклонений + 15%

Август 1998 г. – банковский и валютно-финансовый кризис

17 августа – 1 сентября

6 октября 1998 г.

→ единый обменный курс рубля; плавающая валюта с государственным регулированием для обеспечения стабильности российского рубля (RUR)

___________________________________________________________________

1 января 2007 г. (фактически с 01.07.2006 г.)

СКВ с режимом свободного плавания; управляемое плавание валютного курса

1 июля 1992 г.

→единый обменный курс рубля с режимом свободного плавания

→официальный курс ЦБ РФ по итогам торгов на ММВБ

5 июля 1995 г.

→валютный коридор

17 мая 1996 г. (Постановление правительства и ЦБ РФ от 16 мая 1996 г.)

→изменение механизма установления официального обменного курса рубля

→наклонный валютный коридор

1 января 1998 г. (Постановление правительства от 10 ноября 1997 г.)

→ центральный обменный курс российского рубля на 1998 – 2000 г.г. 6,1 →

6,2 рубля за 1 доллар США

→ пределы отклонений + 15%

Август 1998 г. – банковский и валютно-финансовый кризис

17 августа – 1 сентября

6 октября 1998 г.

→ единый обменный курс рубля; плавающая валюта с государственным регулированием для обеспечения стабильности российского рубля (RUR)

___________________________________________________________________

1 января 2007 г. (фактически с 01.07.2006 г.)

СКВ с режимом свободного плавания; управляемое плавание валютного курса

1 июля 1992")

Слайд 105.Наличие или отсутствие валютных ограничений (валютного регулирования). VIII статья Устава МВФ

6.Международные

кредитные средства обращения(вексель, чек), регламентация правил их использования

7.Регламентация международных расчетов страны

8.Режим национального валютного рынка и рынка золота

9.Национальные органы, обслуживающие и регулирующие валютные и расчетные отношения страны

7.Регламентация международных расчетов страны

8.Режим национального валютного рынка и рынка золота

9.Национальные органы, обслуживающие и регулирующие валютные и расчетные отношения страны

. VIII статья Устава МВФ6.Международные кредитные средства обращения(вексель, чек),")

Слайд 12МИРОВАЯ ВАЛЮТНАЯ СИСТЕМА (МВС)

1.Понятие: МВС – форма организации

международных валютных отношений,

сложившаяся на основе развития

мирового рынка и закрепленная

межгосударственными соглашениями

1.Понятие: МВС – форма организации международных валютных отношений, сложившаяся на основе развития")

Слайд 132.ЭЛЕМЕНТЫ

2.1. Основные международные платежные средства, выполняющие роль резервов и расчетов: СИВ

(доллар США, евро, иена, англ.ф.ст.), СДР

2.2. Режимы валютных паритетов и курсов

2.3. Условия взаимной конверсии валют; отказ от валютных ограничений

2.4. Унификация основных форм и средств расчетов. Роль МТП.

2.5. Режим международных рынков валют и золота

2.6. Статус МВФ и других МО, регулирующих международные валютные отношения

2.2. Режимы валютных паритетов и курсов

2.3. Условия взаимной конверсии валют; отказ от валютных ограничений

2.4. Унификация основных форм и средств расчетов. Роль МТП.

2.5. Режим международных рынков валют и золота

2.6. Статус МВФ и других МО, регулирующих международные валютные отношения

Слайд 14Классификация валют по степени их интернационализации

Национальная денежная единица превращается из внутренней

валюты в международную (international currency), когда она начинает выполнять одну или несколько функций денег (мера стоимости, средство обращения, средство накопления) за пределами юрисдикции эмитирующего ее государства.

СТУПЕНИ ВАЛЮТНОЙ ИЕРАРХИИ:

ключевая валюта (key currency), к этому понятию близок термин “резервная валюта”

ведущая валюта (vehicle currency) - “валюта-посредник”

доминирующая валюта (dominant currency)

УСЛОВИЯ ИНТЕРНАЦИОНАЛИЗАЦИИ ВАЛЮТЫ

1. величина экономика страны - эмитента валюты

2. масштабы участия страны в мировой торговле

3. уровень развития финансовых рынков

4. отсутствие валютных ограничений

5. либеральный режим международного движения капиталов

6. наличие развитой законодательной системы, соответствующей требованиям рыночной экономики

СТУПЕНИ ВАЛЮТНОЙ ИЕРАРХИИ:

ключевая валюта (key currency), к этому понятию близок термин “резервная валюта”

ведущая валюта (vehicle currency) - “валюта-посредник”

доминирующая валюта (dominant currency)

УСЛОВИЯ ИНТЕРНАЦИОНАЛИЗАЦИИ ВАЛЮТЫ

1. величина экономика страны - эмитента валюты

2. масштабы участия страны в мировой торговле

3. уровень развития финансовых рынков

4. отсутствие валютных ограничений

5. либеральный режим международного движения капиталов

6. наличие развитой законодательной системы, соответствующей требованиям рыночной экономики

Слайд 15ЭВОЛЮЦИЯ МИРОВОЙ ВАЛЮТНОЙ СИСТЕМЫ

→1867 г., Париж: золото - единственная форма мировых

денег

→1922 г., Генуя: золото-девизный стандарт без официального закрепления за НДЕ статуса резервной валюты

_____________________________________________________

→1944 г., Бреттон-Вудс: золото-девизный стандарт, основанный на долларе США и англ. ф.ст.и золоте

→1976 - 1978 г.г., Ямайка: многовалютный стандарт, стандарт СДР

----------------------------------------------------------------------------------------

→1922 г., Генуя: золото-девизный стандарт без официального закрепления за НДЕ статуса резервной валюты

_____________________________________________________

→1944 г., Бреттон-Вудс: золото-девизный стандарт, основанный на долларе США и англ. ф.ст.и золоте

→1976 - 1978 г.г., Ямайка: многовалютный стандарт, стандарт СДР

----------------------------------------------------------------------------------------

Слайд 17БРЕТТОН-ВУДСКАЯ ВАЛЮТНАЯ СИСТЕМА

1944 г.

1.Золото-девизная/долларовая: золото, доллар США, английский фунт стерлингов

2.Механизм паритетов

и курсов: фиксированные золотые и долларовые паритеты; фиксированные курсы с пределами колебаний + 1%

3.Цена золота: фиксированная - 35 долл. за 1 тр. унцию (31,103477 г.). Обязательство США обменивать доллары по 35 долл. центральным банкам стран-членов МВФ

3.Цена золота: фиксированная - 35 долл. за 1 тр. унцию (31,103477 г.). Обязательство США обменивать доллары по 35 долл. центральным банкам стран-членов МВФ

Слайд 18ЯМАЙСКАЯ ВАЛЮТНАЯ СИСТЕМА

с 1 апреля 1978г.

1.Многовалютная: СКВ промышленно развитых государств, в

первую очередь, свободно используемые валюты: доллар США, евро (до 1999 г. марка ФРГ, фр. франк), англ.ф.ст, иена, международные счетные единицы (СПЗ/СДР)

2.Механизм паритетов и курсов: по выбору страны или группы стран

3.Цена золота: рыночная

2.Механизм паритетов и курсов: по выбору страны или группы стран

3.Цена золота: рыночная

Слайд 19ХАРАКТЕРНЫЕ ЧЕРТЫ ЭВОЛЮЦИИ МИРОВОЙ ВАЛЮТНОЙ СИСТЕМЫ

1. Вытеснение золота из международных расчетов:

1.

1867 г.

2. 1922 г.

3. 1944 г.

4. 1976-78 г.г.

2. Изменение режимов курсообразования:

1. 1867 г.

2. 1922 г.

3. 1944 г.

4. 1976-78 г.г.

2. 1922 г.

3. 1944 г.

4. 1976-78 г.г.

2. Изменение режимов курсообразования:

1. 1867 г.

2. 1922 г.

3. 1944 г.

4. 1976-78 г.г.

Слайд 20РЕЖИМЫ ВАЛЮТНЫХ КУРСОВ

СТРАН-ЧЛЕНОВ МВФ (к п. 2.2)

(с 1 апреля 1998 г.)

1.

Фиксированные курсы (жесткая привязка)

* К одной валюте

евро

доллар США

др. валюты

* К составной валютной единице

специальные права заимствования (СДР)

др. валютные корзины

2. Гибко фиксированные курсы (ограниченная подвижность)

* к доллару

* к евро (ERM - II): Дания, Литва, Словакия, др.

3. Плавающие курсы

* Пересматриваемые в зависимости от изменения заданных макроэкономических показателей (система индексации курсов)

* Регулируемое «плавание» (валютный коридор)

* Самостоятельное свободное «плавание»:

- с государственным регулированием ВК НДЕ (так называемое «грязное плавание»), в т.ч. RUR

- без государственного вмешательства в динамику ВК НДЕ

* К одной валюте

евро

доллар США

др. валюты

* К составной валютной единице

специальные права заимствования (СДР)

др. валютные корзины

2. Гибко фиксированные курсы (ограниченная подвижность)

* к доллару

* к евро (ERM - II): Дания, Литва, Словакия, др.

3. Плавающие курсы

* Пересматриваемые в зависимости от изменения заданных макроэкономических показателей (система индексации курсов)

* Регулируемое «плавание» (валютный коридор)

* Самостоятельное свободное «плавание»:

- с государственным регулированием ВК НДЕ (так называемое «грязное плавание»), в т.ч. RUR

- без государственного вмешательства в динамику ВК НДЕ

(с 1 апреля 1998 г.) 1. Фиксированные курсы (жесткая привязка) *")

Слайд 21ТЕМА 2

ВАЛЮТЫ, ВАЛЮТНЫЕ КУРСЫ

И ОПЕРАЦИИ С ИНОСТРАННОЙ

ВАЛЮТОЙ

1 ВАЛЮТЫ И ВАЛЮТНЫЙ КУРС,

ПОНЯТИЕ,

ПРИЧИНЫ И ПРЕДЕЛЫ КОЛЕБАНИЙ

2 РЕГУЛИРОВАНИЕ ВАЛЮТНЫХ КУРСОВ

НА ГОСУДАРСТВЕННОМ И

МЕЖГОСУДАРСТВЕННОМ УРОВНЕ

3 МЕТОДЫ ВАЛЮТНОЙ КОТИРОВКИ, ВИДЫ

ВАЛЮТНЫХ КУРСОВ

4 ОПЕРАЦИИ С ИНОСТРАННОЙ ВАЛЮТОЙ,

ИХ ХАРАКТЕРИСТИКА

ПРИЧИНЫ И ПРЕДЕЛЫ КОЛЕБАНИЙ

2 РЕГУЛИРОВАНИЕ ВАЛЮТНЫХ КУРСОВ

НА ГОСУДАРСТВЕННОМ И

МЕЖГОСУДАРСТВЕННОМ УРОВНЕ

3 МЕТОДЫ ВАЛЮТНОЙ КОТИРОВКИ, ВИДЫ

ВАЛЮТНЫХ КУРСОВ

4 ОПЕРАЦИИ С ИНОСТРАННОЙ ВАЛЮТОЙ,

ИХ ХАРАКТЕРИСТИКА

Слайд 22МЕЖДУНАРОДНЫЕ РАСЧЕТЫ И ВАЛЮТА

(понятие, отличие от внутренних расчетов и НДЕ)

1. Понятие

: МЕЖДУНАРОДНЫЕ РАСЧЕТЫ - платежи по денежным требованиям и обязательствам, возникающим в связи с торгово-экономическими и иными отношениями между организациями, фирмами и частными лицамни разных стран(1)

2. Отличие от внутренних расчетов:

*Они связаны с обменом национальной валюты на другую, т.к. для одной из сторон /или для обеих/ они осуществляются в иностранной валюте(2)

*Их урегулирование осуществляется не наличными деньгами, а с помощью девиз /в форме телеграфных и почтовых переводов, чеков, срочных тратт и т.д./ в иностранной валюте (3)

3. Валюта:

*денежная единица страны (напр., рубль РФ, доллар США, евро, англ. фунт ст. и т.д.)

*денежные знаки иностранных государств, а также кредитные и платежные документы в иностранных денежных единицах, используемые в международных расчетах /иностранная валюта/

4. Основные валюты в международных расчетах – СИВ (долл. США, евро, ф.ст., иена) + 3 - 5 СКВ промышленно развитых стран

5. Формы перевода средств из страны в страну: телеграфные, почтовые переводы, СВИФТ/SWIFT, векселя, чеки, др.

2. Отличие от внутренних расчетов:

*Они связаны с обменом национальной валюты на другую, т.к. для одной из сторон /или для обеих/ они осуществляются в иностранной валюте(2)

*Их урегулирование осуществляется не наличными деньгами, а с помощью девиз /в форме телеграфных и почтовых переводов, чеков, срочных тратт и т.д./ в иностранной валюте (3)

3. Валюта:

*денежная единица страны (напр., рубль РФ, доллар США, евро, англ. фунт ст. и т.д.)

*денежные знаки иностранных государств, а также кредитные и платежные документы в иностранных денежных единицах, используемые в международных расчетах /иностранная валюта/

4. Основные валюты в международных расчетах – СИВ (долл. США, евро, ф.ст., иена) + 3 - 5 СКВ промышленно развитых стран

5. Формы перевода средств из страны в страну: телеграфные, почтовые переводы, СВИФТ/SWIFT, векселя, чеки, др.

1. Понятие : МЕЖДУНАРОДНЫЕ РАСЧЕТЫ -")

Слайд 23Цены на бензин в Приднестровье

$ Lei

рубли

АИ - 76: 1,18 11,8 10,25

АИ – 93: 1,26 12,6 10,90

АИ – 94: 1,32 13,2 11,45

АИ – 98: 1,40 14,0 12,15

Источник: газета «Известия», 10.09.2008.

АИ - 76: 1,18 11,8 10,25

АИ – 93: 1,26 12,6 10,90

АИ – 94: 1,32 13,2 11,45

АИ – 98: 1,40 14,0 12,15

Источник: газета «Известия», 10.09.2008.

Слайд 24МЕХАНИЗМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

ТОВАР - ИНОСТРАННАЯ ВАЛЮТА

ПРЕДЛОЖЕНИЕ

СПРОС

ПРОДАВЦЫ ПОКУПАТЕЛИ

ВАЛЮТЫ ПОСРЕДНИЧЕСКИЙ ВАЛЮТЫ

АППАРАТ

*экспортеры КОММЕРЧЕСКИЕ *импортеры

*зарубежные БАНКИ *местные

инвесторы инвесторы

*иностранные *местные

туристы туристы

банки-корреспонденты

в других странах

ЦЕНА ИНОСТРАННОЙ ВАЛЮТЫ -

ВАЛЮТНЫЙ КУРС

ПРОДАВЦЫ ПОКУПАТЕЛИ

ВАЛЮТЫ ПОСРЕДНИЧЕСКИЙ ВАЛЮТЫ

АППАРАТ

*экспортеры КОММЕРЧЕСКИЕ *импортеры

*зарубежные БАНКИ *местные

инвесторы инвесторы

*иностранные *местные

туристы туристы

банки-корреспонденты

в других странах

ЦЕНА ИНОСТРАННОЙ ВАЛЮТЫ -

ВАЛЮТНЫЙ КУРС

Слайд 25ВАЛЮТНЫЙ КУРС И ПАРИТЕТ

1.ВАЛЮТНЫЙ КУРС/ВК/ - цена денежной единицы одной страны,

выраженная в денежных единицах других стран.

1.1.При золото-монетном стандарте ВК выражал стоимость денежного товара - золота:

золотое содержание 1 ф.ст. = 7,3224 г

золотое содержание 1 долл. = 1,5046 г

7,3224 : 1,5046 = 4,8665

4,8665 - монетный паритет/МП/ - показывал, что

в 1 ф.ст. золота в 4,87 раз больше, чем в 1 долл.

1.2.При неразменном бумажно-денежном обращении ВК определяется покупательной способностью по отношению к товарам.

2.ПАРИТЕТ, как основа ВК, - это официальное соотношение между национальной и иностранными валютами, установленное в законодательном порядке.

1.1.При золото-монетном стандарте ВК выражал стоимость денежного товара - золота:

золотое содержание 1 ф.ст. = 7,3224 г

золотое содержание 1 долл. = 1,5046 г

7,3224 : 1,5046 = 4,8665

4,8665 - монетный паритет/МП/ - показывал, что

в 1 ф.ст. золота в 4,87 раз больше, чем в 1 долл.

1.2.При неразменном бумажно-денежном обращении ВК определяется покупательной способностью по отношению к товарам.

2.ПАРИТЕТ, как основа ВК, - это официальное соотношение между национальной и иностранными валютами, установленное в законодательном порядке.

Слайд 26В УСЛОВИЯХ

ЗОЛОТОМОНЕТНОГО СТАНДАРТА

(ЗМС)

Золотое содержание 1 ф.ст. - 7,3224 г

Золотое содержание 1

долл.- 1,5046 г

7,3224 : 1,5046 = 4,8665

т. е. в 1 ф.ст. ЗОЛОТА в 4,87 раз больше, чем в 1 долл.

В УСЛОВИЯХ

НЕРАЗМЕННЫХ БУМАЖНЫХ ДЕНЕГ

Валютный курс определяется покупательной способностью валют, их покупательной силой. ППС- паритет покупательной способности/силы (PPP - Purchasing Power Parity).

1 ≈ 2$

7,3224 : 1,5046 = 4,8665

т. е. в 1 ф.ст. ЗОЛОТА в 4,87 раз больше, чем в 1 долл.

В УСЛОВИЯХ

НЕРАЗМЕННЫХ БУМАЖНЫХ ДЕНЕГ

Валютный курс определяется покупательной способностью валют, их покупательной силой. ППС- паритет покупательной способности/силы (PPP - Purchasing Power Parity).

1 ≈ 2$

Золотое содержание 1 ф.ст. - 7,3224 гЗолотое содержание 1 долл.- 1,5046 г 7,3224")

Слайд 28 ПРИЧИНЫ/ ФАКТОРЫ/КОЛЕБАНИЙ

ВАЛЮТНОГО КУРСА

1.Темпы экономического роста/развития

2. Состояние финансового рынка/уровень

индекса фондового рынка страны

3. Состояние платежного баланса

Теория платежного баланса в мире(Goshen,1861)

4. Обесценение денег, падение их покупательной способности внутри страны под воздействием инфляции

Теория паритета покупательной силы (Kassel, 1922)

Состояние бюджета

Уровень государственного долга

5. Уровень (разница между уровнями) процентных ставок

6. Уровень безработицы

7. Размер золотовалютных резервов

-------------------------------------------------------------------------------------

Фундаментальные факторы экономики

8. Слухи, ложная информация и т.д.

Теория психических факторов (Aftalion, 1927)

9. Прочие

3. Состояние платежного баланса

Теория платежного баланса в мире(Goshen,1861)

4. Обесценение денег, падение их покупательной способности внутри страны под воздействием инфляции

Теория паритета покупательной силы (Kassel, 1922)

Состояние бюджета

Уровень государственного долга

5. Уровень (разница между уровнями) процентных ставок

6. Уровень безработицы

7. Размер золотовалютных резервов

-------------------------------------------------------------------------------------

Фундаментальные факторы экономики

8. Слухи, ложная информация и т.д.

Теория психических факторов (Aftalion, 1927)

9. Прочие

Слайд 30С 1873 г. по 2003 г.

97% дохода

американских инвесторов

составлял

доход по дивидендам.

И только 3% - доход

от роста курсовой стоимости акций

И только 3% - доход

от роста курсовой стоимости акций

Слайд 38Валютный курс в мировой экономике

(позиция ЕЦБ )

Обменный курс должен отражать основные

экономические показатели.

А чрезмерную неустойчивость и беспорядочные флуктуации обменных курсов мы (все страны еврозоны) рассматриваем как нежелательные для экономического роста.

А чрезмерную неустойчивость и беспорядочные флуктуации обменных курсов мы (все страны еврозоны) рассматриваем как нежелательные для экономического роста.

Обменный курс должен отражать основные экономические показатели.А чрезмерную")

Слайд 39

Доллар заговорили против нефти

// Котировки американской валюты поддались информационной атаке

Информация об обсуждении

представителями финансовых ведомств ряда стран возможности отказа от долларов в расчетах за энергоресурсы, опубликованная в британской газете The Independent, привела к распродаже американской валюты и долларовых активов. Несмотря на опровержение факта переговоров со стороны официальных лиц, доллар вернулся к минимальным годовым отметкам относительно евро. На российском рынке курс доллара обновил минимум с начала 2009 года — 29,795 руб./$.

«Ъ» № 186 от 07.10.2009.

«Ъ» № 186 от 07.10.2009.

Слайд 41ЭВОЛЮЦИЯ ВАЛЮТНОГО КУРСА

1. Золотой стандарт: ЗМС, ЗСС, ЗДС - до начала

30-х годов ХХ века

ВК <--- МП ---> ВК

+ < 1%

ВК - валютный курс

МП - монетный паритет

2. Бреттон-Вудская валютная система

Устав МВФ, 1944 г.

ВК <--- ВП ---> ВК

+ 1%

ВП - валютный паритет

3. декабрь 1971г. ВК<-----ЦК----->ВК

+ 2,25%

ЦК - центральный курс

4. март 1973 г. - отказ от фиксированных курсов, переход к плавающим курсам

ВК <--- МП ---> ВК

+ < 1%

ВК - валютный курс

МП - монетный паритет

2. Бреттон-Вудская валютная система

Устав МВФ, 1944 г.

ВК <--- ВП ---> ВК

+ 1%

ВП - валютный паритет

3. декабрь 1971г. ВК<-----ЦК----->ВК

+ 2,25%

ЦК - центральный курс

4. март 1973 г. - отказ от фиксированных курсов, переход к плавающим курсам

Слайд 425.Ямайская валютная система

(вступление в силу поправок к Уставу МВФ с 1апреля1978г.)

РЕЖИМЫ ВАЛЮТНЫХ КУРСОВ

СТРАН-ЧЛЕНОВ МВФ

5.1. Фиксированные курсы (жесткая привязка)

* К одной валюте

евро: Латвия (1 лат=0,7028 евро), Эстония, Болгария

доллар США

др. валюты

* К составной валютной единице

специальные права заимствования (СДР)

др. валютные корзины

5.2.Гибко фиксированные курсы

(ограниченная подвижность)

* К доллару

К евро (ЕRM - II): Дания, Литва

5.3. Плавающие курсы

* Пересматриваемые в зависимости от изменения заданных макроэкономических показателей (система индексации курсов)

* Регулируемое "плавание"(валютный коридор)

* Самостоятельное свободное «плавание»:

- с элементами государственного регулирования валютного курса НДЕ (так наз. «грязное плавание»)

- без государственного вмешательства в динамику валютного курса НДЕ

РЕЖИМЫ ВАЛЮТНЫХ КУРСОВ СТРАН-ЧЛЕНОВ МВФ")

Слайд 43 МЕТОДЫ КОТИРОВКИ ИНОСТРАННЫХ ВАЛЮТ

*прямой:

Нью-Йорк (в долларах)

1 евро = 1,562 ам. долл.

1 швейц. фр. = 0,994 ам. долл.

100 яп. иен = 0,9988 ам. долл.

1 англ.ф.ст. = 2,028 ам. долл.

*косвенный: Лондон (в национальных валютах)

1 ф.ст. = 2,029 ам. долл.

1 ф.ст. = 1,299 евро

1 ф.ст. = 2,040 шв. фр.

1 ф.ст. = 203,018 яп. иен

1 евро = 1,562 ам. долл.

1 швейц. фр. = 0,994 ам. долл.

100 яп. иен = 0,9988 ам. долл.

1 англ.ф.ст. = 2,028 ам. долл.

*косвенный: Лондон (в национальных валютах)

1 ф.ст. = 2,029 ам. долл.

1 ф.ст. = 1,299 евро

1 ф.ст. = 2,040 шв. фр.

1 ф.ст. = 203,018 яп. иен

1 евро =")

Слайд 44 ВИДЫ

ВАЛЮТНЫХ КУРСОВ

*курсы продавцов и покупателей:

Нью-Йорк: 1,7895 и 1,7885 долл. за 1 ф.ст.

средний курс: 1,7890

Лондон: 1,7890 и 1,7900 долл. за 1 ф.ст.

средний курс: 1,7895

*курсы по наличным (spot) и срочным (forward, futures, option) валютным сделкам

*курсы минимальные и максимальные в течение

дня (Day's spread)

*курсы на открытие, середину и закрытие валютного рынка

*межбанковский курс и курс на рынке клиентуры

*прочие

*курсы продавцов и покупателей:

Нью-Йорк: 1,7895 и 1,7885 долл. за 1 ф.ст.

средний курс: 1,7890

Лондон: 1,7890 и 1,7900 долл. за 1 ф.ст.

средний курс: 1,7895

*курсы по наличным (spot) и срочным (forward, futures, option) валютным сделкам

*курсы минимальные и максимальные в течение

дня (Day's spread)

*курсы на открытие, середину и закрытие валютного рынка

*межбанковский курс и курс на рынке клиентуры

*прочие

")

Слайд 46

ОПЕРАЦИИ

С ИНОСТРАННЫМИ ВАЛЮТАМИ

ЦЕЛИ:

1.1. приобретение/реализация иностранной валюты

1.2.предотвращение курсовых потерь

1.3. извлечение курсовой (спекулятивной прибыли)

2. НЕОБХОДИМЫЕ УСЛОВИЯ:

2.1.отсутствие валютных ограничений, свободная обратимость НДЕ

2.2. использование НДЕ в качестве резервной валюты и средства международных расчетов: валюты СИВ + швейц.франк, канадский доллар, сингапурский доллар, гонконгский доллар, австралийский доллар…

3. ВИДЫ:

3.1.наличные/спот (spot)

3.2. срочные: forward, futures, options

3.3. арбитражные

--------------------------- -------------------------------

операции на операции на фондовых

валютных рынках или специальных биржах

С ИНОСТРАННЫМИ ВАЛЮТАМИ

ЦЕЛИ:

1.1. приобретение/реализация иностранной валюты

1.2.предотвращение курсовых потерь

1.3. извлечение курсовой (спекулятивной прибыли)

2. НЕОБХОДИМЫЕ УСЛОВИЯ:

2.1.отсутствие валютных ограничений, свободная обратимость НДЕ

2.2. использование НДЕ в качестве резервной валюты и средства международных расчетов: валюты СИВ + швейц.франк, канадский доллар, сингапурский доллар, гонконгский доллар, австралийский доллар…

3. ВИДЫ:

3.1.наличные/спот (spot)

3.2. срочные: forward, futures, options

3.3. арбитражные

--------------------------- -------------------------------

операции на операции на фондовых

валютных рынках или специальных биржах

Слайд 47 ВИДЫ ОПЕРАЦИЙ

С ИНОСТРАННОЙ ВАЛЮТОЙ

(определения)

1. Наличные сделки (spot) -

валютные операции, при которых обмен происходит не позже 2-ого рабочего дня после ее заключения

2.При срочных сделках продавец обязуется продать сумму валюты через определенный срок после заключения сделки по курсу, установленному в момент заключения сделки, а покупатель обязуется принять валюту по установленному курсу

3. Сделки "своп" (swap) - сочетание "спот" с "форвард", т.е. операция одновременной покупки /продажи/ иностранной валюты за наличные и продажи /покупки/ ее на срок

4. Валютный арбитраж (currency arbitrage) - операции с иностранной валютой, проводимые с целью извлечения прибыли, используя разницу курсов валют на разных рынках:

- цель: рубли'' > рубли'

- пути достижения цели: рубли' →ам. долл. → гривны

→евро → … →рубли''

2.При срочных сделках продавец обязуется продать сумму валюты через определенный срок после заключения сделки по курсу, установленному в момент заключения сделки, а покупатель обязуется принять валюту по установленному курсу

3. Сделки "своп" (swap) - сочетание "спот" с "форвард", т.е. операция одновременной покупки /продажи/ иностранной валюты за наличные и продажи /покупки/ ее на срок

4. Валютный арбитраж (currency arbitrage) - операции с иностранной валютой, проводимые с целью извлечения прибыли, используя разницу курсов валют на разных рынках:

- цель: рубли'' > рубли'

- пути достижения цели: рубли' →ам. долл. → гривны

→евро → … →рубли''

1. Наличные сделки (spot) - валютные операции, при которых обмен")

Слайд 48Сделки СВОП Народного банка Китая с эмиссионными институтами зарубежных стран

650 млрд

юаней(около 95 млрд долларов, приблизительно 5% резервов КНР) - общая сумма свопов Народного банка Китая.

В сеть валютных свопов Китая с конца 2008 г. входят центральные банки Южной Кореи, Индонезии, Малайзии, Гонконга. Ведутся переговоры с ЦБ Аргентины.

В феврале 2009 г. Национальный банк Белоруссии заключил трехлетнюю сделку своп с НБК на 20 млрд юаней (2,9 млрд долларов, что соответствует трехлетнему объему экспорта Белоруссии в КНР) и 8 трлн белорусских рублей.

Своповые сделки такого рода друг с другом (а также с третьими странами) с начала 2009 г. значительно расширили эмитенты мировых резервных валют: ЕЦБ, ФРС США, центральные банки Щвейцарии, Японии, Великобритании.

В сеть валютных свопов Китая с конца 2008 г. входят центральные банки Южной Кореи, Индонезии, Малайзии, Гонконга. Ведутся переговоры с ЦБ Аргентины.

В феврале 2009 г. Национальный банк Белоруссии заключил трехлетнюю сделку своп с НБК на 20 млрд юаней (2,9 млрд долларов, что соответствует трехлетнему объему экспорта Белоруссии в КНР) и 8 трлн белорусских рублей.

Своповые сделки такого рода друг с другом (а также с третьими странами) с начала 2009 г. значительно расширили эмитенты мировых резервных валют: ЕЦБ, ФРС США, центральные банки Щвейцарии, Японии, Великобритании.

Слайд 49

ФОРВАРДНЫЕ ОПЕРАЦИИ

1.ПОНЯТИЕ:

Срочные форвардные операции - валютные операции, при которых продавец

обязуется продать сумму валюты через определенный срок после заключения сделки по курсу, установленному в момент заключения сделки, а покупатель обязуется принять валюту по установленному курсу.

2. ОТЛИЧИЕ ОТ НАЛИЧНЫХ СДЕЛОК:

-интервал между заключением и исполнением

-установление курса в момент заключения

3. УСЛОВИЯ ПРОВЕДЕНИЯ:

-отсутствие валютных ограничений

-ограниченный срок:1-3 мес., макс. 6 мес.

-ограниченное число валют

4. КУРСЫ:

доллар США

"спот" «форвард» (3 мес)

Лондон (за 1 ф.ст.) 1,628 1,538

Франкфурт (за 1 евро) 1,4115 1,4326

Цюрих (за 1 долл. США) 1,0515 1,0454

Токио (за 1 долл. США) 93,945 92,156

2. ОТЛИЧИЕ ОТ НАЛИЧНЫХ СДЕЛОК:

-интервал между заключением и исполнением

-установление курса в момент заключения

3. УСЛОВИЯ ПРОВЕДЕНИЯ:

-отсутствие валютных ограничений

-ограниченный срок:1-3 мес., макс. 6 мес.

-ограниченное число валют

4. КУРСЫ:

доллар США

"спот" «форвард» (3 мес)

Лондон (за 1 ф.ст.) 1,628 1,538

Франкфурт (за 1 евро) 1,4115 1,4326

Цюрих (за 1 долл. США) 1,0515 1,0454

Токио (за 1 долл. США) 93,945 92,156

Слайд 505.ОТЛИЧИЯ КЛИЕНТСКИХ ФОРВАРДОВ ОТ ДРУГИХ СРОЧНЫХ СДЕЛОК:

-произвольная сумма сделки

-сделки с

реальной валютой

-невозможность передачи или продажи сделки другой стороне

-стороны не обязаны информировать о заключении сделки

-невозможность передачи или продажи сделки другой стороне

-стороны не обязаны информировать о заключении сделки

Слайд 516. Цель/мотивация заключения форвардной сделки с банком для участников ВЭД:

приобретение/реализация иностранной

валюты и

предотвращение курсовых потерь в условиях неблагоприятной динамики курса валюты платежа.

предотвращение курсовых потерь в условиях неблагоприятной динамики курса валюты платежа.

Слайд 52ПРИМЕР

(условный)

форвардной операции

Экспортер: испанская фирма

Импортер: российская компания

Подписание контракта: 15 октября 2008 г.

Дата платежа(перевод аванса): 15 января 2009 г.

Сумма контракта: 0, 75 млн. евро

Курсы 15 октября 2008 г.:

- наличные: 35,6063 руб. за 1 евро

- форвард (3 месяца): 39,1669 руб. за 1 евро

0,75 млн.евро х (39,1669 – 35,6063) =

267 045 руб. - плата за риск

Курсы 15января 2009 г.:

-наличные: 42,3833 руб. за 1 евро

или

(?) 31,1744 руб. за 1 евро

Экспортер: испанская фирма

Импортер: российская компания

Подписание контракта: 15 октября 2008 г.

Дата платежа(перевод аванса): 15 января 2009 г.

Сумма контракта: 0, 75 млн. евро

Курсы 15 октября 2008 г.:

- наличные: 35,6063 руб. за 1 евро

- форвард (3 месяца): 39,1669 руб. за 1 евро

0,75 млн.евро х (39,1669 – 35,6063) =

267 045 руб. - плата за риск

Курсы 15января 2009 г.:

-наличные: 42,3833 руб. за 1 евро

или

(?) 31,1744 руб. за 1 евро

форвардной операцииЭкспортер: испанская фирмаИмпортер: российская компанияПодписание контракта: 15 октября")

Слайд 53

ФЬЮЧЕРСКИЕ КОНТРАКТЫ

1.Понятие: фьючерский контракт - обязательство купить или продать определенное число

финансовых инструментов по цене, согласованной в свободном биржевом торге, с исполнением операции через определенный срок (от нескольких недель до нескольких месяцев)

2.Характерные черты:

-все условия контрактов унифицированы

-сделки совершаются открыто с публикацией цен и количества

-контракты могут перепродаваться

-расчеты по сделкам осуществляются через клиринговую палату

-операции проводятся в определенном месте: Чикаго - IMM, Нью-Йорк - NIFFE, Лондон - LIFFE, Париж - MATIF

Москва: ММВБ, др.

2.Характерные черты:

-все условия контрактов унифицированы

-сделки совершаются открыто с публикацией цен и количества

-контракты могут перепродаваться

-расчеты по сделкам осуществляются через клиринговую палату

-операции проводятся в определенном месте: Чикаго - IMM, Нью-Йорк - NIFFE, Лондон - LIFFE, Париж - MATIF

Москва: ММВБ, др.

Слайд 54 ОПЦИОННЫЕ КОНТРАКТЫ

Понятие: опцион - разновидность срочной сделки, которую необязательно исполнять;

- право купить (call option) или продать (put option) финансовый инструмент в течение некоторого срока по оговоренной цене в обмен на уплату определенной суммы (премии).

2. Характерные черты:

2.1. покупатель опционного контракта может:

*купить валюту(импортер) по курсу, указанному в контракте - call option

*продать валюту(экспортер) - put option

2.2. опцион страхует от неблагоприятного движения курса, при благоприятном - может принести покупателю опциона дополнительный доход

2.3. опционный контракт дает право:

*потребовать его исполнения по курсу контракта (в США в любое время; в Европе – по истечении срока)

*отказаться от его исполнения (в любое время; при наступлении срока)

2.4. цена - премия, уплачиваемая при заключении контракта (около 1,5% от суммы сделки на месячный срок; опционы на более длительный срок стоят дороже: до 3 – 5%)

2. Характерные черты:

2.1. покупатель опционного контракта может:

*купить валюту(импортер) по курсу, указанному в контракте - call option

*продать валюту(экспортер) - put option

2.2. опцион страхует от неблагоприятного движения курса, при благоприятном - может принести покупателю опциона дополнительный доход

2.3. опционный контракт дает право:

*потребовать его исполнения по курсу контракта (в США в любое время; в Европе – по истечении срока)

*отказаться от его исполнения (в любое время; при наступлении срока)

2.4. цена - премия, уплачиваемая при заключении контракта (около 1,5% от суммы сделки на месячный срок; опционы на более длительный срок стоят дороже: до 3 – 5%)

Слайд 55УПРАВЛЕНИЕ ВАЛЮТНЫМ РИСКОМ

(на уровне корпорации)

А.

-использование государственных органов и учреждений

-создание собственных систем оценки рисков и выбора методов защиты

Б. Организационные мероприятия:

-централизация управления валютным риском

-создание собственных банков

-использование IT

-ведение валютных и денежных операций в одном банке

Другие

В. Методы управления:

внутренние:

-использование системы "leads and lags"

-включение валютных рисков в цену

-правильный выбор валюты цены и платежа

-использование защитных оговорок

внешние: путем заключения срочных валютных сделок(т.е. путем перенесения валютных рисков на другие учреждения):

- форвардные сделки

- финансовые фьючерсы

- финансовые опционы

А.

-использование государственных органов и учреждений

-создание собственных систем оценки рисков и выбора методов защиты

Б. Организационные мероприятия:

-централизация управления валютным риском

-создание собственных банков

-использование IT

-ведение валютных и денежных операций в одном банке

Другие

В. Методы управления:

внутренние:

-использование системы "leads and lags"

-включение валютных рисков в цену

-правильный выбор валюты цены и платежа

-использование защитных оговорок

внешние: путем заключения срочных валютных сделок(т.е. путем перенесения валютных рисков на другие учреждения):

- форвардные сделки

- финансовые фьючерсы

- финансовые опционы

А.-использование государственных органов")

Слайд 57 ТЕМА 3

МЕЖДУНАРОДНЫЕ, РЕГИОНАЛЬНЫЕ И ЕВРОВАЛЮТЫ В МЕЖДУНАРОДНОМ РАСЧЕТНО-ПЛАТЕЖНОМ ОБОРОТЕ

И ВО ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЯХ РФ

1. Характеристика рынка евровалют: понятие, причины возникновения, проблемы развития и функционирования. РФ на рынке евровалют

2. Характеристика системы СДР: понятие, причины возникновения, проблемы развития. РФ в системе СДР.

3. Валютная интеграция в ЕС.

Переход с 1 января 1999 г. к единой валюте

4. Валюты и валютные курсы во внешнеэкономических связях РФ

1. Характеристика рынка евровалют: понятие, причины возникновения, проблемы развития и функционирования. РФ на рынке евровалют

2. Характеристика системы СДР: понятие, причины возникновения, проблемы развития. РФ в системе СДР.

3. Валютная интеграция в ЕС.

Переход с 1 января 1999 г. к единой валюте

4. Валюты и валютные курсы во внешнеэкономических связях РФ

Слайд 58 РЫНОК ЕВРОВАЛЮТ

(международный рынок ссудных капиталов)

1. ПОНЯТИЕ: совокупность безналичных

депозитно-ссудных операций, осуществляемых в СКВ промышленно развитых стран за пределами стран-эмитентов этих валют

2. ДАТА возникновения: конец 50-х - начало 60-х (как рынок евродолларов)

3. ПРИЧИНЫ возникновения и развития:

-дефицит платежного баланса США

-введение обратимости валют в Западной Европе

-запрет в Англии (1957 г.) кредитовать в ф.ст. торговлю третьих стран

-низкие %% ставки в США (правило Q) для нерезидентов

-потребность в крупных кредитах национальных и транснациональных компаний

-приток нефтедолларов в результате энергетического кризиса

2. ДАТА возникновения: конец 50-х - начало 60-х (как рынок евродолларов)

3. ПРИЧИНЫ возникновения и развития:

-дефицит платежного баланса США

-введение обратимости валют в Западной Европе

-запрет в Англии (1957 г.) кредитовать в ф.ст. торговлю третьих стран

-низкие %% ставки в США (правило Q) для нерезидентов

-потребность в крупных кредитах национальных и транснациональных компаний

-приток нефтедолларов в результате энергетического кризиса

1. ПОНЯТИЕ: совокупность безналичных депозитно-ссудных операций, осуществляемых в СКВ")

Слайд 59РЫНОК ЕВРОВАЛЮТ

Российский банк

продает

немецкому банку

в Лондоне

иены

на

доллары

и размещает их

в итальянском банке

в Цюрихе

и размещает их

в итальянском банке

в Цюрихе

Слайд 604. СТИМУЛЫ развития:

-отсутствие государственного контроля за деятельностью на евровалютном рынке

-освобождение от

налогов прибылей

5. ОРГАНИЗАЦИОННАЯ СТРУКТУРА:

~ 500 крупных и средних банков

6. ЗАЕМЩИКИ:

- государства, имеющие дефициты платежных балансов

- международные и региональные банки

- крупные коммерческие банки

- ТНК, крупные корпорации

7. КРЕДИТОРЫ:

- коммерческие банки

- крупные пенсионные фонды

- инвестиционные компании

- ТНК

5. ОРГАНИЗАЦИОННАЯ СТРУКТУРА:

~ 500 крупных и средних банков

6. ЗАЕМЩИКИ:

- государства, имеющие дефициты платежных балансов

- международные и региональные банки

- крупные коммерческие банки

- ТНК, крупные корпорации

7. КРЕДИТОРЫ:

- коммерческие банки

- крупные пенсионные фонды

- инвестиционные компании

- ТНК

Слайд 618. СТРУКТУРА ЕВРОРЫНКА

8.1. ВАЛЮТНЫЙ РЫНОК - размещение и привлечение средств до

1 года:

- банковские депозиты

- обращающиеся и необращающиеся депозитные сертификаты (ДС) и сберегательные сертификаты (СС)

- кредиты до 1 года

ОБЪЕМ: 450 - 500 трил. долл.

8.2. РЫНОК ССУДНЫХ КАПИТАЛОВ:

- прямые (straight) кредиты

- синдицированные кредиты

- консорциальные кредиты

8.3. ЕВРОФИНАНСОВЫЙ РЫНОК

- еврооблигационные займы (евробонды)

- рынок евроакций

- еврокоммерческие бумаги (commercial papers)

ОБЪЕМ (8.2 + 8.3): ~ 20 трил. долл.

- банковские депозиты

- обращающиеся и необращающиеся депозитные сертификаты (ДС) и сберегательные сертификаты (СС)

- кредиты до 1 года

ОБЪЕМ: 450 - 500 трил. долл.

8.2. РЫНОК ССУДНЫХ КАПИТАЛОВ:

- прямые (straight) кредиты

- синдицированные кредиты

- консорциальные кредиты

8.3. ЕВРОФИНАНСОВЫЙ РЫНОК

- еврооблигационные займы (евробонды)

- рынок евроакций

- еврокоммерческие бумаги (commercial papers)

ОБЪЕМ (8.2 + 8.3): ~ 20 трил. долл.

Слайд 629. ОСОБЕННОСТИ ОПЕРАЦИЙ НА ЕВРОРЫНКЕ

9.1. ОПТОВЫЙ РЫНОК

9.2. СУММЫ:

- межбанковские депозиты:

5 - 10 млн. долл.

- кредиты: от 1 млн. до n Х 100 млн. долл.

9.3. СРОКИ:

- от 1 дня до 1 года (иногда до 2-х лет)

- в основном до 6 месяцев

9.4. ССУДЫ:

- необеспеченные

- без указания целей

- совершают по телефону/факсу с телеграфным уведомлением в тот же день

9.5. ДРУГИЕ СПОСОБЫ МОБИЛИЗАЦИИ РЕСУРСОВ:

- еврооблигационные займы

- выпуск еврокоммерческих бумаг

9.6. ПРОЦЕНТНАЯ СТАВКА (%):

9.6.1. ЛИБОР/LIBOR (London INTERBANK OFFERED RATE) + надбавка (spread)

9.6.2. - фиксированные (до 1 года)

- плавающие (свыше 1 года)

- кредиты: от 1 млн. до n Х 100 млн. долл.

9.3. СРОКИ:

- от 1 дня до 1 года (иногда до 2-х лет)

- в основном до 6 месяцев

9.4. ССУДЫ:

- необеспеченные

- без указания целей

- совершают по телефону/факсу с телеграфным уведомлением в тот же день

9.5. ДРУГИЕ СПОСОБЫ МОБИЛИЗАЦИИ РЕСУРСОВ:

- еврооблигационные займы

- выпуск еврокоммерческих бумаг

9.6. ПРОЦЕНТНАЯ СТАВКА (%):

9.6.1. ЛИБОР/LIBOR (London INTERBANK OFFERED RATE) + надбавка (spread)

9.6.2. - фиксированные (до 1 года)

- плавающие (свыше 1 года)

Слайд 63к 9.6.1.

Шкала оценок международных рейтинговых агентств и величина надбавки/спрэда (spread) при

заимствованиях на евровалютном рынке

в % %

Верхний инвестиционный уровень

MOODYs (Aaa - A3), S&P (AAA - A-) 0,05-0,25

Низкий инвестиционный уровень

MOODYs (Baa1 - Ba3), S&P (BBB+ - BBB-) 0,25-2,0

Неинвестиционный уровень

MOODYs (Ba1 - Ba3), S&P (BB+ - BB-) 2,0-10

Нижний неинвестиционный уровень

MOODYs (B1 - C), S&P (B+ - C) 10-15

Дефолт

MOODYs ( - ), S&P (SD - D) 15-200

___________________________________________

SPREAD/спред - 1. надбавка к ставке ЛИБОР

2. разница между фактическим уровнем % и ставкой для первоклассного заемщика

в % %

Верхний инвестиционный уровень

MOODYs (Aaa - A3), S&P (AAA - A-) 0,05-0,25

Низкий инвестиционный уровень

MOODYs (Baa1 - Ba3), S&P (BBB+ - BBB-) 0,25-2,0

Неинвестиционный уровень

MOODYs (Ba1 - Ba3), S&P (BB+ - BB-) 2,0-10

Нижний неинвестиционный уровень

MOODYs (B1 - C), S&P (B+ - C) 10-15

Дефолт

MOODYs ( - ), S&P (SD - D) 15-200

___________________________________________

SPREAD/спред - 1. надбавка к ставке ЛИБОР

2. разница между фактическим уровнем % и ставкой для первоклассного заемщика

при заимствованиях на евровалютном рынке")

Слайд 6410. РФ НА ЕВРОВАЛЮТНОМ РЫНКЕ

10.1. ЗАЕМЩИКИ:

*правительство

*субъекты федерации

*крупные корпорации: Газпром, Татнефть, Алроса, Лукойл,

“Норильский никель”, «Северсталь», АФК «Система», прочие.

*крупные банки: СБ, ВТБ-Банк, Газпромбанк, Альфа-банк, Росбанк, Уралсиб, др.

10.2. ВИДЫ (формы) ЗАИМСТВОВАНИЯ:

*синдицированные кредиты

*еврооблигационные займы

*выпуск еврокоммерческих бумаг

10.3. СУММЫ: от десятков до сотен млн. долл.

10.4. СТАВКИ: ЛИБОР (LIBOR) + надбавка (spread) от 0,5% до 2% - 4,55% (ранее до 4,75 - 5,5%)

*до 1 года фиксированные ставки

*свыше 1 года плавающие ставки

10.5. СРОКИ: от нескольких месяцев до 2-3 лет; в последнее время до 5 – 10 лет

Проблемы урегулирования внешних долгов российских заемщиков в условиях валютно-финансового кризиса 2008 – 2009 годов

*крупные банки: СБ, ВТБ-Банк, Газпромбанк, Альфа-банк, Росбанк, Уралсиб, др.

10.2. ВИДЫ (формы) ЗАИМСТВОВАНИЯ:

*синдицированные кредиты

*еврооблигационные займы

*выпуск еврокоммерческих бумаг

10.3. СУММЫ: от десятков до сотен млн. долл.

10.4. СТАВКИ: ЛИБОР (LIBOR) + надбавка (spread) от 0,5% до 2% - 4,55% (ранее до 4,75 - 5,5%)

*до 1 года фиксированные ставки

*свыше 1 года плавающие ставки

10.5. СРОКИ: от нескольких месяцев до 2-3 лет; в последнее время до 5 – 10 лет

Проблемы урегулирования внешних долгов российских заемщиков в условиях валютно-финансового кризиса 2008 – 2009 годов

Слайд 68 ХАРАКТЕРИСТИКА СИСТЕМЫ СДР

СДР - SPECIAL DRAWING RIGHTS (SDR)

или

СПЗ - специальные

права заимствования

1.ПОНЯТИЕ: СДР - искусственно созданные международные резервные средства,

предназначенные для:

- урегулирования сальдо платежных балансов

- пополнения официальных резервов

- расчетов с МВФ

2.ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ(природа)

- не имеют реального обеспечения

- непосредственно не выполняют функции средства платежа

- их наличие дает право на конверсию в СКВ

- чисто арифметически увеличивают резервы

3. СУММА, ПОРЯДОК ВЫПУСКА И РАСПРЕДЕЛЕНИЯ:

1970-1972 - 9,3 млрд. СДР

1979-1981 - 12 млрд. СДР

1997г. - 21,4 млрд. СДР (IV поправка к Уставу МВФ). 10 августа 2009 г. поправка вступила в силу, 9 сентября 2009 г. средства в СДР были зачислены на счета стран-членов МВФ

1.ПОНЯТИЕ: СДР - искусственно созданные международные резервные средства,

предназначенные для:

- урегулирования сальдо платежных балансов

- пополнения официальных резервов

- расчетов с МВФ

2.ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ(природа)

- не имеют реального обеспечения

- непосредственно не выполняют функции средства платежа

- их наличие дает право на конверсию в СКВ

- чисто арифметически увеличивают резервы

3. СУММА, ПОРЯДОК ВЫПУСКА И РАСПРЕДЕЛЕНИЯ:

1970-1972 - 9,3 млрд. СДР

1979-1981 - 12 млрд. СДР

1997г. - 21,4 млрд. СДР (IV поправка к Уставу МВФ). 10 августа 2009 г. поправка вступила в силу, 9 сентября 2009 г. средства в СДР были зачислены на счета стран-членов МВФ

или СПЗ - специальные права заимствования1.ПОНЯТИЕ: СДР -")

Слайд 69The Fourth Amendment became effective for all members on August 10,

2009 when the Fund certified that at least three-fifth of the IMF membership (112 members) with 85% of the total voting power accepted it. The special allocation was implemented on September 9, 2009, thirty days after the effective day.

On August 5, 2009, the USA joined 133 members in supporting the Amendment.

On August 5, 2009, the USA joined 133 members in supporting the Amendment.

Слайд 704.ОПРЕДЕЛЕНИЕ "СТОИМОСТИ" СДР:

*1970 г.: 1СДР = 1 долл.

1971

г., дек.: 1 СДР = 1,0857 долл.

*1973 г., февр.: 1 СДР = 1,20635 долл.

*1974 г.: "стандартная корзинка" СДР

- с 1 июля 1974 г. 16 валют

- с 1 янв. 1981 г. 5 валют

- с 1 янв. 1996 г.: долл.США - 39%; марка

ФРГ - 21%; иена - 18%; фр.фр. - 11%;

англ. ф.ст. - 11%

- с 1 янв. 1999 г. : долл. США - 39%, евро – 32 %,

иена - 18%, англ. ф.ст. - 11%

- с 1 янв. 2001 г. : долл. США - 45%, евро - 29%,

иена - 15%, англ.ф.ст. - 11%

- с 1 янв. 2006 г.: долл. США – 44%, евро - 34%,

иена – 11%, англ. ф. ст. – 11%

*1973 г., февр.: 1 СДР = 1,20635 долл.

*1974 г.: "стандартная корзинка" СДР

- с 1 июля 1974 г. 16 валют

- с 1 янв. 1981 г. 5 валют

- с 1 янв. 1996 г.: долл.США - 39%; марка

ФРГ - 21%; иена - 18%; фр.фр. - 11%;

англ. ф.ст. - 11%

- с 1 янв. 1999 г. : долл. США - 39%, евро – 32 %,

иена - 18%, англ. ф.ст. - 11%

- с 1 янв. 2001 г. : долл. США - 45%, евро - 29%,

иена - 15%, англ.ф.ст. - 11%

- с 1 янв. 2006 г.: долл. США – 44%, евро - 34%,

иена – 11%, англ. ф. ст. – 11%

Слайд 715.ФОРМУЛА КОТИРОВКИ СДР В ДОЛЛАРАХ

СДР' = Y x (1 :

TBK)

СДР' - новая котировка СДР в долларах

Y - валютный компонент(с 1 янв. 2006 г.: 1 долл .- 0,632; евро - 0,41; иена – 18,4; англ.ф.ст. - 0,09)

ТВК - текущий валютный курс в долларах

09. 09. 2009 г.: 1СДР = 1,5625 долл.

1СДР = 1,096 евро

1СДР = 0,955 иены

1СДР = 0, 955 ф.ст.

1СДР = 49,396 руб.

СДР' - новая котировка СДР в долларах

Y - валютный компонент(с 1 янв. 2006 г.: 1 долл .- 0,632; евро - 0,41; иена – 18,4; англ.ф.ст. - 0,09)

ТВК - текущий валютный курс в долларах

09. 09. 2009 г.: 1СДР = 1,5625 долл.

1СДР = 1,096 евро

1СДР = 0,955 иены

1СДР = 0, 955 ф.ст.

1СДР = 49,396 руб.

СДР' - новая котировка СДР")

Слайд 726.МЕХАНИЗМ ИСПОЛЬЗОВАНИЯ СДР:

- регулирование платежных балансов

- погашение задолженности, выплата

комиссионных и т.д. МВФ

- выкуп национальной валюты

7.СДР - КАК ЭТАЛОН СТОИМОСТИ

- паритет валют в СДР

- статистика МВФ и других МО

- валюта оговорки

8.ОПЫТ ИСПОЛЬЗОВАНИЯ СДР:

- накопление в МВФ

- накопление на счетах стран -доноров

- канал внедрения долларов США

- выкуп национальной валюты

7.СДР - КАК ЭТАЛОН СТОИМОСТИ

- паритет валют в СДР

- статистика МВФ и других МО

- валюта оговорки

8.ОПЫТ ИСПОЛЬЗОВАНИЯ СДР:

- накопление в МВФ

- накопление на счетах стран -доноров

- канал внедрения долларов США

Слайд 739. РФ в системе СДР

- эталон стоимости (оговорка в СДР)

- доступный

кредит (1,29 млрд СДР или > 2 млрд долл) :

*без условий

*бессрочный

*низкий процент

*без условий

*бессрочный

*низкий процент

- доступный кредит (1,29 млрд СДР")

Слайд 74Расчет % по кредитам в СДР (16.09.2009 г.)

{(% долл. х 0,44)+(%евро

х 0,34)+(%ф.ст. х 0,11)+(%иена х 0,11)} : 4 = 0,48334

{(% долл. х 0,44)+(%евро х 0,34)+(%ф.ст. х 0,11)+(%иена")

Слайд 751950 - 1959 г.г. Европейский платежный союз (ЕПС): восстановление конвертируемости валют

и устранение клиринга во взаимной торговле

1957 г. - Римский договор: вопросы валютной политики и

платежных балансов в компетенции национальных правительств

1962 г. - программа действий сообщества на 2-ом этапе: валютный союз как элемент будущего экономического союза

1969 г. - о координации экономической политики и сотрудничестве в валютных вопросах

1970 г. - план Вернера: фиксированные курсы,

единая валютная политика, наднациональный валютный орган

1972 г. - "змея в туннеле": +_1,125% (+_2,25% - в МВФ)

1957 г. - Римский договор: вопросы валютной политики и

платежных балансов в компетенции национальных правительств

1962 г. - программа действий сообщества на 2-ом этапе: валютный союз как элемент будущего экономического союза

1969 г. - о координации экономической политики и сотрудничестве в валютных вопросах

1970 г. - план Вернера: фиксированные курсы,

единая валютная политика, наднациональный валютный орган

1972 г. - "змея в туннеле": +_1,125% (+_2,25% - в МВФ)

: восстановление конвертируемости валют и устранение клиринга во")

Слайд 761973 г. - "европейская валютная змея"

1979 г. - создание Европейской валютной

системы(ЕВС)

1990 г. - план Делора: поэтапный переход к валютно-экономическому союзу (ВЭС)

1992 г. - Маастрихтский договор: поэтапное формирование Экономического и валютного союза ЕС – ЭВС ЕС

1999 г. - переход к единой валюте – ЕВРО

1990 г. - план Делора: поэтапный переход к валютно-экономическому союзу (ВЭС)

1992 г. - Маастрихтский договор: поэтапное формирование Экономического и валютного союза ЕС – ЭВС ЕС

1999 г. - переход к единой валюте – ЕВРО

Слайд 78ЭКОНОМИЧЕСКИЙ и ВАЛЮТНЫЙ СОЮЗ ЕС(ЭВС ЕС)

(план Делора,1990; Маастрихтский договор,1992)

ЭТАПЫ:

1. с 1

июня 1990 г. - единый рынок капиталов

условия:

*идентичные процентные ставки

*сближенные темпы инфляции

*устойчивые валютные курсы

2. с 1 января 1994 г.- единая денежно-валютная политика

Орган: Европейский валютный институт (EMI)

Основные задачи:

- укрепление сотрудничества между ЦБ

- усиление координации денежно-кредитной политики

- определение среднесрочных ориентиров для ключевых экономических показателей:

темпы инфляции, прирост денежной массы,

- определение количественных пределов:

- бюджетного дефицита, государственного долга

условия:

*идентичные процентные ставки

*сближенные темпы инфляции

*устойчивые валютные курсы

2. с 1 января 1994 г.- единая денежно-валютная политика

Орган: Европейский валютный институт (EMI)

Основные задачи:

- укрепление сотрудничества между ЦБ

- усиление координации денежно-кредитной политики

- определение среднесрочных ориентиров для ключевых экономических показателей:

темпы инфляции, прирост денежной массы,

- определение количественных пределов:

- бюджетного дефицита, государственного долга

(план Делора,1990; Маастрихтский договор,1992)ЭТАПЫ:1. с 1 июня 1990 г. -")

Слайд 793. с 1 января 1999 г.

- начало деятельности Европейского центрального банка

(вместо ЕВИ)

- введение единой валюты - евро:

*фиксированные валютные курсы

*единые процентные ставки

*равные и низкие темпы инфляции

- введение наличного евро с 1 января 2002г.

4. Преимущества единой валюты:

- экономия на издержках (до 1% совокупного

ВНП)

- упрощение процедуры управления

- мощный противовес доллару и иене

- введение единой валюты - евро:

*фиксированные валютные курсы

*единые процентные ставки

*равные и низкие темпы инфляции

- введение наличного евро с 1 января 2002г.

4. Преимущества единой валюты:

- экономия на издержках (до 1% совокупного

ВНП)

- упрощение процедуры управления

- мощный противовес доллару и иене

- введение")

Слайд 80Страны-участницы ЭВС ЕС

1999 г. - 12 стран: Германия, Франция, Италия, Голландия,

Бельгия, Ирландия, Финляндия, Австрия, Люксембург, Испания, Португалия, Греция

2007 г. – 13 стран( + Словения)

2008 г. – 15 стран( + Кипр, Мальта)

2009 г. – 16 стран( + Словакия)

2007 г. – 13 стран( + Словения)

2008 г. – 15 стран( + Кипр, Мальта)

2009 г. – 16 стран( + Словакия)

Слайд 81

Европейская межбанковская ставка предложения (EURIBOR)

Европейская межбанковская ставка предложения (European Interbank

Offered Rate, Euribor) — средневзвешенная процентная ставка по межбанковским кредитам, предоставляемым в евро. Определяется при поддержке Европейской банковской федерации, представляющей интересы 4500 банков стран Евросоюза, а также Исландии, Норвегии, Швейцарии и Ассоциации финансовых рынков. Расчет и публикация ставки выполняется ежедневно в 11:00 CET на основании данных от ведущих банков, на условиях спот (Т+2). Подсчет ставки выполняется для различных сроков — от 1 недели до 12 месяцев.

Текущее значение ставки Юрибор

(19.08.2008) (23.03.2009) (16.09.2009)

1 неделя 4.388 0,9813 -

1 месяц 4.484 1,1663 0,452

3 месяца 4,963 1,5569 0,768

6 месяцев 5,157 1,7213 1,038

1 год (годовая ставка) 5,301 1,8638 1,252

Текущее значение ставки Юрибор

(19.08.2008) (23.03.2009) (16.09.2009)

1 неделя 4.388 0,9813 -

1 месяц 4.484 1,1663 0,452

3 месяца 4,963 1,5569 0,768

6 месяцев 5,157 1,7213 1,038

1 год (годовая ставка) 5,301 1,8638 1,252

Европейская межбанковская ставка предложения (European Interbank Offered Rate, Euribor)")

Слайд 82

Виды валют в международных расчетных,

платежных и кредитных отношениях РФ

1 группа

национальные,

региональные и международные валюты

** СКВ - свободно конвертируемые валюты (СИВ: доллар США, евро, иена, англ. ф. ст., другие):

ЗВР РФ: долл.США, евро, иена, англ.ф.ст.,швейц.франк

Стабилизационный фонд РФ: 45% долл., 45% евро, 10% ф.ст.

** замкнутые валюты

** клиринговые валюты

** специальные валюты

** СДР (СПЗ - специальные права заимствования) - международная счетная единица

** СКВ - свободно конвертируемые валюты (СИВ: доллар США, евро, иена, англ. ф. ст., другие):

ЗВР РФ: долл.США, евро, иена, англ.ф.ст.,швейц.франк

Стабилизационный фонд РФ: 45% долл., 45% евро, 10% ф.ст.

** замкнутые валюты

** клиринговые валюты

** специальные валюты

** СДР (СПЗ - специальные права заимствования) - международная счетная единица

Слайд 830,262 % от международных резервов РФ по состоянию на март 2009

года составляли активы, размещенные в связанных с Международным валютным фондом инструментах.

Из них $1,004 млрд составляет резервная позиция России в фонде (увеличение на $650 млн состоялось в октябре 2008 года). С 9 августа 2009 г. с $2 млн до $2 млрд увеличился объем SDR МВФ на балансе Банка России.

Общая резервная позиция РФ в МВФ в сентябре 2009 г.выросла до $ 8,8 млрд

Из них $1,004 млрд составляет резервная позиция России в фонде (увеличение на $650 млн состоялось в октябре 2008 года). С 9 августа 2009 г. с $2 млн до $2 млрд увеличился объем SDR МВФ на балансе Банка России.

Общая резервная позиция РФ в МВФ в сентябре 2009 г.выросла до $ 8,8 млрд

Слайд 85

2 группа

** российский рубль

** белорусский рубль, казахский тенге, украинская гривна

** прочие

валюты стран СНГ

")

Слайд 87КУРСЫ ИНОСТРАННЫХ ВАЛЮТ

К РОССИЙСКОМУ РУБЛЮ

(виды и порядок определения)

ВИДЫ:

*официальные курсы валют ЦБР

для целей учета и таможенных платежей

*курсы (итоги) торгов на российских валютных биржах: ММВБ, СПВБ, СМВБ, УРВБ, АТМВБ, РМВБ, НВФБ, СВМБ

*банковские безналичные курсы

*курс рубля к доллару по долгам развивающихся стран, выраженным в рублях

*курсы обмена валют для частных лиц

.......

*прочие: курсы форвардных, фьючерсных, опционных контрактов

ПОРЯДОК ОПРЕДЕЛЕНИЯ КУРСА РОССИЙСКОГО РУБЛЯ:

*Курсы основных и прочих валют

*Порядок фиксации и публикации официальных курсов ЦБ РФ

*Бивалютная корзина российского рубля, понятие, состав. Ее роль в управлении валютным курсом российского рубля.

*курсы (итоги) торгов на российских валютных биржах: ММВБ, СПВБ, СМВБ, УРВБ, АТМВБ, РМВБ, НВФБ, СВМБ

*банковские безналичные курсы

*курс рубля к доллару по долгам развивающихся стран, выраженным в рублях

*курсы обмена валют для частных лиц

.......

*прочие: курсы форвардных, фьючерсных, опционных контрактов

ПОРЯДОК ОПРЕДЕЛЕНИЯ КУРСА РОССИЙСКОГО РУБЛЯ:

*Курсы основных и прочих валют

*Порядок фиксации и публикации официальных курсов ЦБ РФ

*Бивалютная корзина российского рубля, понятие, состав. Ее роль в управлении валютным курсом российского рубля.

ВИДЫ:*официальные курсы валют ЦБР для целей учета и")

Слайд 93Официальные курсы ЦБ РФ на 23.10.2008

на 23.03.2009 на 25.09.2009

КодКод Единиц Валюта Курс, руб

USD 1 Доллар США 26.9215 33,3034 30,0678

EUR 1 Евро 34.6345 45,6323 44,3620

AUD 1 Австралийский доллар 17.9432 23.2391 26,2763

GBP 1 Англ. фунт стерлингов 43.8982 48,4431 49,1158

ВYR 1000 Белорусских рублей 12.7379 11,9538 10,9020

DKK 10 Датских крон 46.4476 61,1644 59,6122

ISK 100 Исландских крон 23.1116 29,5597 24,2668

KZT 100 Казахских тенге 21.8218 22,0151 19,9223