- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Международная экономическая интеграция презентация

Содержание

- 1. Международная экономическая интеграция

- 2. МЕЖДУНАРОДНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ Объективный осознанный и направленный

- 3. СОВРЕМЕННЫЕ РЕГИОНАЛЬНЫЕ ОБЪЕДИНЕНИЯ

- 4. ПОЛОЖИТЕЛЬНЫЕ ЭКОНОМИЧЕСКИЕ ЭФФЕКТЫ ФОРМИРОВАНИЯ ИНТЕГРАЦИОННЫХ ГРУППИРОВОК Расширение

- 5. Бе́ла Баласса — венгерский экономист. Учился в

- 6. Этапы интеграции

- 7. КЛАССИЧЕСКИЕ СТУПЕНИ ИНТЕГРАЦИИ - СОДЕРЖАНИЕ

- 8. Роберт Шуман – отец европейской интеграции

- 9. ЕВРОПЕЙСКАЯ ИНТЕГРАЦИЯ –ДО СИХ ПОР ЕДИНСТВЕННЫЙ УСПЕШНЫЙ

- 10. Дальнейшая интеграция ЕС 1986- 1992 г. –

- 11. ЭВОЛЮЦИЯ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ - ЕВС ЦЕЛИ:

- 12. ЭКЮ (European Currency Unit) РАСЧЕТНАЯ ЕДИНИЦА

- 13. Корзина ЭКЮ представляла собой соотношение для взвешивания

- 14. КОРЗИНА ЭКЮ

- 15. EURO 01.01.1999 г. ЕЦБ ввел единую европейскую

- 16. Евро/доллар

- 17. ПРЕДПОСЫЛКИ УСПЕШНОЙ ИНТЕГРАЦИИ Одинаковый уровень социально-экономического

- 18. 2013 г. - Хорватия

- 19. Европейский Союз По состоянию на 2014 год,

- 20. ЕС В МИРОВОМ ХОЗЯЙСТВЕ 28 стран;

- 22. Интенсивность интеграционных связей принято измерять

- 23. ЕВРОПЕЙСКАЯ АССОЦИАЦИЯ СВОБОДНОЙ ТОРГОВЛИ – ЕАСТ –

- 24. ЭВОЛЮЦИЯ ЕАСТ В 1972 г. Великобритании

- 25. НАФТА - Североамериканская зона свободной торговли В

- 26. ЦЕЛИ НАФТА устранение таможенных и паспортных барьеров

- 27. Торговля внутри НАФТА

- 28. Интеграционные группировки развивающихся стран Главная причина

- 29. Большое число стран ЛАКБ является одновременным участником 2-3-х группировок

- 30. Эволюция развития латиноамериканских интеграционных соглашений

- 31. МЕРКОСУР – 1991 г. Участники – Аргентина,

- 32. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ СТРАН МЕРКОСУР Главная проблема –

- 33. Причины низких успехов латиноамериканской интеграции сырьевая

- 34. Взаимная торговля стран Меркосур и

- 35. Ассоциация стран Юго-Восточной Азии (АСЕАН) образована в

- 36. АСЕАН Индонезия, Малайзия, Сингапур, Таиланд и Филиппины.

- 37. РЕГИОНАЛЬНЫЕ ТОРГОВЫЕ СОГЛАШЕНИЯ В ПОНИМАНИИ ВТО

- 38. ХАРАКТЕРИСТИКИ РТС СОГЛАСНО КРИТЕРИЯМ ВТО УРОВЕНЬ

- 39. http://wto.org

- 40. Участие стран в преференциальных торговых соглашениях

- 42. АМЕРИКАНСКИЙ «КЛУБОК СПАГЕТТИ» Kati Suominen “ Western

- 44. Мегапроекты – ТТП и ТТИП

- 45. СССР ЛАТВИЯ ЛИТВА

- 47. ПОТЕНЦИАЛ СНГ 270 МЛН. ЖИТЕЛЕЙ; 4,3% ГЛОБАЛЬНОГО

- 48. Торговля стран СНГ в 2013 г.

- 49. Внешняя торговля России со странами СНГ

- 50. Экспорт и импорт России

- 51. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ НИЗКИЙ УРОВЕНЬ ВЗАИМОДЕЙСТВИЯ: ОРИЕНТАЦИЯ НА

- 52. СУБЪЕКТИВНЫЕ ФАКТОРЫ, ПРЕПЯТСТВУЮЩИЕ ИНТЕГРАЦИИ В СНГ ПОЛИТИЧЕСКАЯ

- 53. ДОНОРСТВО РОССИИ ПО ОТНОШЕНИЮ К СНГ ЭНЕРГЕТИЧЕСКИЕ

- 54. КОНКУРЕНТЫ РОССИИ

- 55. БАЗОВЫЕ ПРЕДПОСЫЛКИ ДЛЯ ИНТЕГРАЦИИ ВОЗМОЖНОСТЬ ДИВЕРСИФИКАЦИИ

- 56. Евразийский экономический союз Россия, Беларусь, Казахстан, Армения

- 58. ПЕРСПЕКТИВЫ ИНТЕГРАЦИИ В РАМКАХ ТС ДЛЯ

Слайд 2МЕЖДУНАРОДНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ

Объективный осознанный и направленный процесс сближения, взаимоприспособления национальных хозяйственных

В его основе лежит экономическая заинтересованность стран участниц

Слайд 4ПОЛОЖИТЕЛЬНЫЕ ЭКОНОМИЧЕСКИЕ ЭФФЕКТЫ ФОРМИРОВАНИЯ ИНТЕГРАЦИОННЫХ ГРУППИРОВОК

Расширение рынков сбыта – есть сектора,

Облегчение встраивания в глобальные цепочки стоимости – от сырья до готовой продукции. Региональная интеграция снижает трансакционные издержки.

Обеспечение лучших условий торговли;

Улучшение инфраструктуры, распространение новейших технологий.

Конкуренция экономик. «Подстегивание» экономики.

Участие в интеграционных группировках позволяет

быть игроком на мировой экономической арене, соавтором, а не пассивным реципиентом правил игры.

Слайд 5Бе́ла Баласса — венгерский экономист. Учился в Будапештском университете. Магистр и

Слайд 9ЕВРОПЕЙСКАЯ ИНТЕГРАЦИЯ –ДО СИХ ПОР ЕДИНСТВЕННЫЙ УСПЕШНЫЙ ОБРАЗЕЦ

1951 - 1957

1957 г. Римский договор, создание Европейского экономического сообщества ЕЭС (на базе ЕОУС и Евратом) – по форме -зона свободной торговли

1968 г.- 1986 – ТС в рамках ЕЭС (охватывает торговлю товарами и ликвидирует импортные и экспортные пошлины и любые равнозначные сборы в торговле между государствами-членами, устанавливает единый ТТ в отношении с третьими странами).

Начиная с 1970 г. все пошлины и сборы идут в состав собственных финансовых средств ЕС и не распределяются по странам

Слайд 10Дальнейшая интеграция ЕС

1986- 1992 г. – «общий рынок», формирование единого экономического

1992 г. Маастрихские соглашения – «Экономический союз»;

С 1999 г. введение евро, «валютный союз».

Слайд 11ЭВОЛЮЦИЯ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ - ЕВС

ЦЕЛИ:

ОБЕСПЕЧЕНИЕ ДОСТИЖЕНИЯ ЭКОНОМИЧЕСКОЙ ИНТЕГРАЦИИ;

СОЗДАНИЕ ЗОНЫ ЕВРОПЕЙСКОЙ

ОГРАЖДЕНИЕ РЫНКА ОТ ЭКСПАНСИИ ДОЛЛАРА;

СБЛИЖЕНИЕ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОЛИТИК СТРАН-УЧАСТНИЦ.

Слайд 12ЭКЮ (European Currency Unit) РАСЧЕТНАЯ ЕДИНИЦА – ПРООБРАЗ ЕДИНОЙ ЕВРОПЕЙСКОЙ ВАЛЮТЫ

Первоначально в ЕВС участвовали 8 государств: Германия, Франция, Нидерланды, Бельгия, Дания, Ирландия, Люксембург и Италия (последняя в 1992 году вышла из системы и вернулась обратно в 1996 году).

Позднее к ЕВС, по мере его расширения, присоединились: Испания (в 1989 году), Великобритания (в 1990 году), Португалия (в 1992 году), Австрия (в 1995 году), Финляндия (в 1996 году), Греция (в 1998 году).

РАСЧЕТНАЯ ЕДИНИЦА – ПРООБРАЗ ЕДИНОЙ ЕВРОПЕЙСКОЙ ВАЛЮТЫ Первоначально в ЕВС участвовали")

Слайд 13Корзина ЭКЮ

представляла собой соотношение для взвешивания курсов входящих в нее валют.

удельный вес этого государства в торговом обмене между странами Общего рынка, размер его Национального Дохода, степень участия во взаимной валютной поддержке.

Слайд 15EURO

01.01.1999 г. ЕЦБ ввел единую европейскую

валюту ЕВРО, а

Были установлены твердо фиксированные курсы национальных валют членов ЕВС к евро и между собой.

До 2002 г. евро обращалась в безналичном обороте в расчетах между ЦБ, входящими в ЕСЦБ, а также на межбанковском рынке.

С 01.01.2002 г. ЕВРО вошло в наличный оборот в виде банкнот и монет,

С 01.07.2002 г. стало единственным законным платежным и расчетным средством в странах — членах ЕВС. К этому времени их было 12 с учетом Греции, которая тогда уже выполнила ранее охарактеризованные требования к участникам.

Слайд 17ПРЕДПОСЫЛКИ УСПЕШНОЙ ИНТЕГРАЦИИ

Одинаковый уровень социально-экономического развития, совместимость хозяйственных механизмов, социально-экономическая

Взаимодополняемость экономик соседних стран. Высокая степень диверсификации производства. Движущие силы – производство, инвестиции, торговля услугами.

Наличие политической воли.

Демонстрационный эффект, когда успех интеграции стимулирует другие страны к вхождению в экономический блок.

.")

Слайд 19Европейский Союз

По состоянию на 2014 год, население Евросоюза составляет более 500

Слайд 20ЕС В МИРОВОМ ХОЗЯЙСТВЕ

28 стран;

30% мирового ВВП - 16,2

7,3% населения мира, 500 млн. чел.;

40% мировой торговли (крупнейший в мире экспортер и на 2 месте как импортер);

47% мирового экспорта услуг;

На Германию, Великобританию, Францию, Италию приходится 50% населения и 70% ВВП.

Последнее время темпы роста европейского ВВП падают.

Основные торговые партнеры ЕС – США, Китай.

Слайд 22

Интенсивность интеграционных связей принято измерять показателями:

доля внутрирегионального экспорта или импорта

доля внутрирегионального товарооборота к совокупному внешнеторговому обороту интегрированных стран (в %);

объем взаимных прямых иностранных инвестиций (ПИИ) внутри интеграционной группы по сравнению с ПИИ стран-членов в третьи страны (в %);

к совокупному")

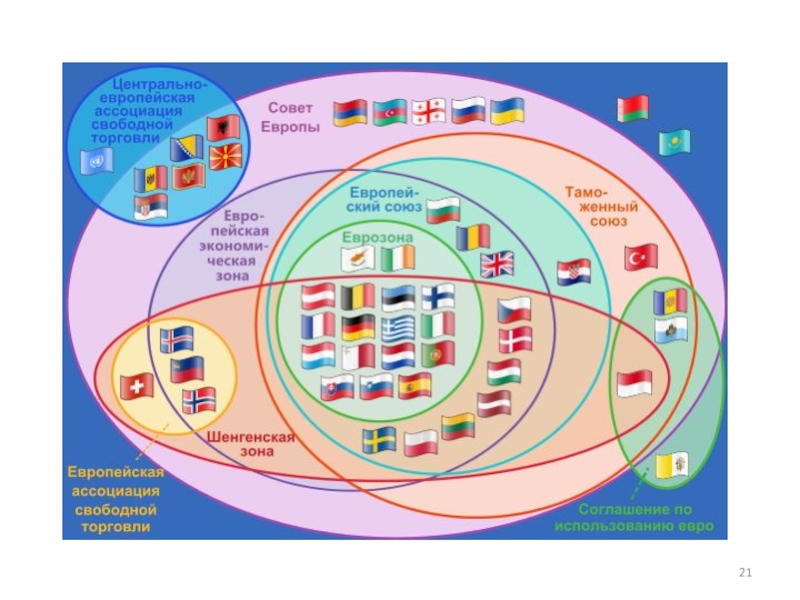

Слайд 23ЕВРОПЕЙСКАЯ АССОЦИАЦИЯ СВОБОДНОЙ ТОРГОВЛИ – ЕАСТ – вторая группировка в Европе

Конвенция о создании ЕАСТ была подписана в Стокгольме в 1960 г. 7 государствами: Великобритания, Дания, Норвегия, Швеция, Австрия, Швейцария и Португалия

Таможенная политика ЕАСТ распространялась только на промышленные товары, единый тариф на продукты из третьих стран не вводился

Страны-члены сохраняли самостоятельную торговую политику.

Слайд 24ЭВОЛЮЦИЯ ЕАСТ

В 1972 г. Великобритании и Дании вышла из ЕАСТ.

В

С 1 июля 1977 г. таможенные пошлины на промышленные товары были полностью отменены

В Западной Европе была образована зона свободной торговли, в состав которой вошли страны ЕС и ЕАСТ.

В 1984 году ЕЭС и ЕАСТ заключили соглашение о создании единого хозяйственного пространства и о распространении сотрудничества на такие сферы, как экономическая, валютная и промышленная политика, НИОКР, экология, рыболовство, транспорт, чёрная металлургия.

В 1986 г. из ЕАСТ вышла и присоединились к ЕС Португалия.

В 1992 г. ЕАСТ и ЕС заключили соглашение о Едином экономическом пространстве (свободное движение людей, товаров, услуг, капитала

В 1995 г. - в ЕС вошла Австрия, Швеция и Финляндия.

Остались в ЕАСТ Исландия, Норвегия, Швейцария и Лихтенштейн.

Слайд 25НАФТА - Североамериканская зона свободной торговли

В 1988 подписано американо-канадское соглашение о

С 1 января 1994 г. вступило в силу НАФТА.

о")

Слайд 26ЦЕЛИ НАФТА

устранение таможенных и паспортных барьеров и стимулирование движения товаров и

- создание и поддержание условия для справедливой конкуренции в зоне свободной торговли;

- привлечение инвестиций в страны-члены соглашения;

- обеспечение должной и эффективной защиты и охраны прав интеллектуальной собственности;

- создание действенных механизмов внедрения и использования Соглашения, совместного решения споров и управления;

- создание базы для будущей трёхсторонней, региональной и международной кооперации в целях расширения и улучшения Соглашения;

- создание единого континентального рынка.

Слайд 28Интеграционные группировки развивающихся стран

Главная причина неудач большинства интеграционных опытов в «третьем

Слайд 31МЕРКОСУР – 1991 г.

Участники – Аргентина, Бразилия, Уругвай, Парагвай, Венесуэла

Население -250

Площадь - 14 млн. км2

ВВП в 2010 г. – 2,5 трлн. долл. (67,4% ВВП Южной Америки)

По размерам и потенциалу является вторым после ЕС таможенным союзом и третьей после ЕС и НАФТА зоной свободной торговли.

Слайд 32ОСНОВНЫЕ ХАРАКТЕРИСТИКИ СТРАН МЕРКОСУР

Главная проблема – асимметрия участников. Доля Бразилии во

Доля внутрирегиональной торговли невелика – 16,2% (хотя взаимный оборот за время действия группировки вырос в 10 раз).

Влияние внешних факторов: в 2009 г. экспорт Бразилии в Аргентину упал на 41%, в Уругвай – на 30%. В 2010 г. совокупный экспорт внутри блока вырос на 25%, импорт вырос на 44%.

В структуре внешнеторговых связей доля Бразилии – 29%. Аргентины – 13%, Парагвая – 33%, Уругвая – 25%.

Слайд 33Причины низких успехов латиноамериканской интеграции

сырьевая ориентация экспорта большинства стран ЛАКБ,

Слабая конкурентоспособность большинства видов промышленной продукции;

зависимость от импорта высокотехнологичных товаров, необходимых для модернизации экономик, из развитых стран и Китая;

низкий уровень транспортной и телекоммуникационной инфраструктуры, затрудняющей внутрирегиональный обмен;

Асимметрия участников – Бразилия, Мексика;

Слабое участие в ГСЦ. (на промежуточные товары (компоненты для сборки) в торговле между латиноамериканскими странами приходится только 10% всего экспорта, в то время как в Юго-Восточной Азии (АСЕАН+5) эта доля составляет 34%, в НАФТА – 18%).

Взаимная потребность экономик государств здесь минимальна, торговля ведется в основном одними и теми же позициями.

")

Слайд 35Ассоциация стран Юго-Восточной Азии (АСЕАН)

образована в 1967 г. в Бангкоке вместе

образована в 1967 г. в Бангкоке вместе с подписанием «Декларации АСЕАН»,")

Слайд 36АСЕАН

Индонезия, Малайзия, Сингапур, Таиланд и Филиппины. Позже - Бруней-Даруссалам (1984 г.),

Статус наблюдателя имеет Папуа-Новая Гвинея. В 2002 году заявку на получение статуса наблюдателя подал Восточный Тимор.

Население стран-членов АСЕАН составляет около 500 млн. человек, общая площадь 4,5 млн. км2, их совокупный ВВП достигает около 737 млрд. долларов США.

АСЕАН+3. Китай, Япония, Корея

, Вьетнам, (1995 г.), Лаос")

Слайд 37РЕГИОНАЛЬНЫЕ ТОРГОВЫЕ СОГЛАШЕНИЯ

В ПОНИМАНИИ ВТО

Весь спектр двусторонних и плюрилатеральных соглашений

А.Н.Спартак «Метаморфозы региональной экономической интеграции в условиях глобализации»

Слайд 38ХАРАКТЕРИСТИКИ РТС СОГЛАСНО КРИТЕРИЯМ ВТО

УРОВЕНЬ РАЗВИТИЯ УЧАСТНИКОВ: ВЕСЬ СПЕКТР –РАЗВИТЫЕ

ГЕОГРАФИЯ СОГЛАШЕНИЯ: ВНУТРИРЕГИОНАЛЬНЫЕ И МЕЖРЕГИОНАЛЬНЫЕ, а также - АЗИЯ, АМЕРИКА, ЕВРОПА, БЛИЖНИЙ И СРЕДНИЙ ВОСТОК, СНГ;

ТИП: ДВУСТОРОННИЕ, ПЛЮРИЛАТЕРАЛЬНЫЕ (МНОГОСТОРОННИЕ), МЕЖДУ РЕГИОНАЛЬНЫМИ БЛОКАМИ;

СТЕПЕНЬ ИНТЕГРАЦИИ (ЗСТ + И ТС +) - ТОРГОВЛЯ ТОВАРАМИ, УСЛУГАМИ, ОБМЕН ИНВЕСТИЦИЯМИ И Т.Д.;

Слайд 40Участие стран в преференциальных

торговых соглашениях

развивающиеся-развивающиеся

развитые-развивающиеся

развитые-развитые

Динамика заключения преференциальных соглашений в 1950-2010

Слайд 42АМЕРИКАНСКИЙ «КЛУБОК СПАГЕТТИ»

Kati Suominen “ Western Hemisphere Spaghetti Bowl: Lessons and

Слайд 45

СССР

ЛАТВИЯ

ЛИТВА

ЭСТОНИЯ

УЗБЕКИСТАН

ТУРКМЕНИСТАН

СНГ ЗСТ

АРМЕНИЯ

УКРАИНА

МОЛДОВА

ЕврАзЭС

КИРГИЗИЯ

ТАДЖИКИСТАН

ТС ЕЭП ЕАЭС КАЗАХСТАН

СОЮЗНОЕ ГОСУДАРСТВО

РОССИЯ БЕЛОРУССИЯ

ГРУЗИЯ ВЫШЛА В 2009

Центрально

Азиатское

сотрудничество

+ КНР

ШАНХАЙСКАЯ

ОРГАНИЗАЦИЯ

СОТРУДНИЧЕСТВА

АЗЕРБАЙДЖАН

ГУАМ

Слайд 47ПОТЕНЦИАЛ СНГ

270 МЛН. ЖИТЕЛЕЙ;

4,3% ГЛОБАЛЬНОГО ВВП;

ТРЕТЬЕ ПОСЛЕ ЕС И НАФТА ПО

17% МИРОВОЙ СУШИ;

21% ЛЕСНЫХ НАСАЖДЕНИЙ;

11% РЕСУРСОВ ПРЕСНОЙ ВОДЫ;

30% ЗАПАСОВ ПРИРОДНОГО ГАЗА И УГЛЯ;

10% ЗАПАСОВ НЕФТИ;

36% ЗАПАСОВ УРАНА;

20% ЗАПАСОВ ЗОЛОТА, ЦИНКА, СВИНЦА;

10-12% ЗАПАСОВ НИКЕЛЯ, МЕДИ, МОЛИБДЕНА.

В ЦЕЛОМ - ГЕОЭКОНОМИЧЕСКИЙ И ТРАНЗИТНЫЙ ПОТЕНЦИАЛ

Слайд 51ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ НИЗКИЙ УРОВЕНЬ ВЗАИМОДЕЙСТВИЯ:

ОРИЕНТАЦИЯ НА КОММЕРЧЕСКИЙ ЭФФЕКТ, СТРЕМЛЕНИЕ К ДИВЕРСИФИКАЦИИ

СБЛИЖЕНИЕ ЭКСПОРТНЫХ СТРУКТУР СТРАН СНГ (ДОЛЯ МИНЕРАЛЬНЫХ РЕСУРСОВ В ЭКСПОРТЕ: РОССИИ – 82%, КАЗАХСТАНА, ТАДЖИКИСТАНА И АРМЕНИИ – 75%. КИРГИЗИИ – 56%, УКРАИНЫ – 47%, БЕЛОРУССИИ – 36%);

УВЕЛИЧЕНИЕ ПОТРЕБНОСТИ В ИНВЕСТИЦИОННЫХ ТОВАРАХ ВЫСОКОГО КАЧЕСТВА;

Слайд 52СУБЪЕКТИВНЫЕ ФАКТОРЫ, ПРЕПЯТСТВУЮЩИЕ ИНТЕГРАЦИИ В СНГ

ПОЛИТИЧЕСКАЯ ОРИЕНТАЦИЯ НА ЕС, КИТАЙ, ТУРЦИЮ…

СЛАБОСТЬ

БОРЬБА «ЗА СУВЕРЕНИТЕТ» , БОЯЗНЬ ЧРЕЗМЕРНОЙ ЗАВИСИМОСТИ ОТ РОССИИ;

ДОМИНИРОВАНИЕ РОССИИ (70% РЕГИОНАЛЬНОГО ВВП СНГ И 90% ВВП ЕВРАЗЭС);

РАСХОЖДЕНИЕ ИНТЕРЕСОВ

Слайд 53ДОНОРСТВО РОССИИ ПО ОТНОШЕНИЮ К СНГ

ЭНЕРГЕТИЧЕСКИЕ СУБСИДИИ: 70 МЛРД. ДОЛЛ.

(49 млрд.

ДОХОДЫ УКРАИНЫ И БЕЛАРУСИ от ЭКСПОРТА ПРОДУКЦИИ ИЗ СУБСИДИРОВАННОГО РОССИЙСКОГО НЕФТЕГАЗОВОГО СЫРЬЯ

(88 млрд. долл.)

ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ ЭНЕРГОЕМКИХ ПРОИЗВОДСТВ СТРАН СНГ (в т.ч. Главной экспортной отрасли Украины черной металлургии)

ФИНАНСОВОЕ ДОНОРСТВО – ОТРИЦАТЕЛЬНОЕ САЛЬДО ПО ФИНАНСОВЫМ ОПЕРАЦИЯМ РОССИИ С СНГ – 2 МЛРД. ДОЛЛ; ОТРИЦАТЕЛЬНОЕ САЛЬДО ПО ПИИ – 17 МЛРД. ДОЛЛ.; ПЛАТЕЖИ Ф.Л.- ТРУДОВЫХ МИГРАНТОВ

ОДНАКО НЕ ПРИНЕСЛО

РЕЗУЛЬТАТОВ В ДЕЛЕ УГЛУБЛЕНИЯ ИНТЕГРАЦИИ И УКРЕПЛЕНИЯ ПОЗИЦИЙ РОССИИ В РЕГИОНЕ

Слайд 55БАЗОВЫЕ ПРЕДПОСЫЛКИ ДЛЯ ИНТЕГРАЦИИ

ВОЗМОЖНОСТЬ ДИВЕРСИФИКАЦИИ ЭКСПОРТА ( доля СНГ в

ОБЩАЯ ТРАНСПОРТНАЯ ИНФРАСТРУКТУРА;

ТРУДОВАЯ МИГРАЦИЯ.

Слайд 56Евразийский экономический союз

Россия, Беларусь, Казахстан, Армения

Население – 175,7 млн чел.

Экономически активное

ВВП в 2013 г. - 2,4 млрд долл.

Промышленное производство -1,5 трлн долл.

Оборот в/т -932,9 млрд долл.

Дата подписания -29.05.2014.

Дата вступления в силу 01.01.2015

Слайд 58ПЕРСПЕКТИВЫ ИНТЕГРАЦИИ

В РАМКАХ ТС ДЛЯ РОССИИ

Для ряда отраслей это усилит

Создаст стимулы для модернизации предприятий, прежде всего, из-за снижения ценовой конкурентоспособности российской продукции по сравнению с аналогами, производимыми в Белоруссии и Казахстане – сельскохозяйственной техники (тракторы, сельскохозяйственные комбайны), грузовых автомобилей, на рынках ряда отдельных цветных металлов в первичных формах (рафинированная медь, цинк, свинец) – где ряд важных конкурентных преимуществ имеет Казахстан