НГТУ

2-426, galsem@ngs.ru

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Организация предпринимательской деятельности презентация

Содержание

- 1. Организация предпринимательской деятельности

- 2. В Гражданском кодексе Российской Федерации "Предпринимательство

- 3. Бизнес # Предпринимательство Предпринимательство — это

- 4. Признаки «предпринимательства» самостоятельность и независимость хозяйствующих

- 5. Виды предпринимательства По количеству собственников :

- 6. Виды коммерсантов Коммерческие (торговые)представители; Агенты (торговые, рекламные и др.); Дистрибьюторы; Дилеры; Брокеры и др.

- 7. Выбор сферы деятельности Предпринимательская идея представляет собой

- 8. Факторы, влияющие на выбор сферы деятельности

- 9. Предпосылки развития предпринимательской деятельности

- 11. Демографические (социальные) и экономические факторы развития

- 13. Психологические факторы развития предпринимательства. Если вспомнить определение

- 14. Пирамида Маслоу

- 15. Во-первых, человек может иметь объективно обусловленную

- 16. Также закон возвышения потребностей приводит к такому

- 17. «Профиль предпринимателя» 1. Поиск возможностей и инициатива

- 18. «Профиль предпринимателя» 6. Целеустремленность (ясная формулировка целей,

- 19. Каковы типичные причины, которые побуждают человека стать

- 20. Нормативно-правовая база коммерческой (предпринимательской) деятельности

- 21. Правовая база ПД в РФ Конституция РФ

- 22. Конституция РФ от 12.12.93 (ред. от

- 23. Объект предпринимательской деятельности Объектом предпринимательской деятельности

- 24. Субъекты ПД Осуществлять предпринимательскую деятельность (заниматься предпринимательством)

- 25. Юридические лица (организации) могут быть двух

- 26. Классификация организационно-правовых форм предприятий (по состоянию на 2017г.)

- 27. Лицензирование предпринимательской деятельности. К лицензируемым видам деятельности

- 28. Лицензирование предпринимательской деятельности. Лицензии выдаются

- 29. Прекращение деятельности предприятия может быть осуществлено

- 30. Ликвидация юридического лица считается завершенной,

- 31. Регистрация предприятия Регистрация - процедура легализации деятельности

- 32. Регистрация ИП При государственной регистрации физического

- 34. Физические лица (ИП)подлежат постановке на учет в

- 35. Индивидуальные предприниматели самостоятельно исчисляют суммы налога на

- 39. В соответствии с законом юридическое лицо

- 40. Уставный капитал предприятия Организации, осуществляющие производственную

- 41. Уставный капитал необходим организации для ее регистрации

- 42. - складочного капитала - в полном товариществе

- 43. Для большинства коммерческих организаций законом устанавливается минимальный

- 44. Для отдельных видов деятельности, которые носят повышенную

- 45. организаций, которые осуществляют торговлю алкогольной продукцией в

- 46. В соответствии с Законом РФ "Об

- 47. Изменение уставного капитала в организациях различных организационно-правовых

- 48. В соответствии с ГК РФ обязательным условием

- 49. Если по окончании второго и каждого

- 50. Налогообложение предпринимательской деятельности

- 51. Налог – систематический взнос, уплачиваемый принудительно

- 52. Элементы налоговой системы

- 53. Классификация налогов 1. По способу взимания.

- 55. Налоговые режимы Общая (традиционная) система налогообложения (ОСН)

Слайд 1

Организация предпринимательской

деятельности

Семакина Галина Анатольевна

к.э.н., доцент кафедры ПМиЭЭ ФЭН

Слайд 2В Гражданском кодексе Российской Федерации

"Предпринимательство - инициативная самостоятельная деятельность граждан,

направленная на получение прибыли или личного дохода, осуществляемая от своего имени, под свою имущественную ответственность или от имени и под юридическую ответственность юридического лица».

Слайд 3

Бизнес # Предпринимательство

Предпринимательство — это не всякий бизнес, это стиль хозяйствования,

которому присущи принципы новаторства, постоянной инициативы, ориентации на нововведения.

Инновационность

Инновационность

Слайд 4Признаки «предпринимательства»

самостоятельность и независимость хозяйствующих субъектов.

принцип личной экономической заинтересованности и ответственности,

Новаторство

и творческий поиск

хозяйственный риск

особые свойства (инновационность)

хозяйственный риск

особые свойства (инновационность)

Слайд 5

Виды предпринимательства

По количеству собственников :

- индивидуальное,

коллективное.

2. По степени использования наемного труда:

Индивидуальное

Микро

-

Малое

Среднее

Крупное

3. По виду деятельности:

Производственное

Коммерческое

Финансовое

Посредническое

Страховое

Малое

Среднее

Крупное

3. По виду деятельности:

Производственное

Коммерческое

Финансовое

Посредническое

Страховое

Слайд 6Виды коммерсантов

Коммерческие (торговые)представители;

Агенты (торговые, рекламные и др.);

Дистрибьюторы;

Дилеры;

Брокеры и др.

представители;Агенты (торговые, рекламные и др.);Дистрибьюторы;Дилеры;Брокеры и др.")

Слайд 7Выбор сферы деятельности

Предпринимательская идея представляет собой выявленный возможный интерес производителя, имеющий

видимые очертания какой-либо конкретной экономической формы.

Новые деловые идеи возникают в процессе выявления недостаточности или возможного улучшения удовлетворения существующих (явных) и еще не осознанных потребностей.

Новые деловые идеи возникают в процессе выявления недостаточности или возможного улучшения удовлетворения существующих (явных) и еще не осознанных потребностей.

Слайд 8

Факторы, влияющие на выбор сферы деятельности

Заметный экономический эффект, прибыльность

Пионерный вид деятельности

Наличие

знаний и навыков в выбранной сфере деятельности

Предпринимательские качества, инициативность и т.п.

Наличие или большой размер входных барьеров в отрасль

Иные барьеры

Законность деятельности

Предпринимательские качества, инициативность и т.п.

Наличие или большой размер входных барьеров в отрасль

Иные барьеры

Законность деятельности

Слайд 9

Предпосылки развития

предпринимательской деятельности

К ним, укрупненно, можно отнести следующие группы

факторов:

- политические (исторические);

- демографические (социальные);

- экономические;

- географические;

- психологические и т.п.

- политические (исторические);

- демографические (социальные);

- экономические;

- географические;

- психологические и т.п.

;- демографические")

Слайд 10

Политические (исторические) факторы развития предпринимательства.

Эту группу формируют факторы государственного регулирования и

воздействия.

Они включают в себя:

- стабильность государственной экономической и социальной политики;

- наличие и конституционную защиту частной собственности;

- развитую инфраструктуру поддержки предпринимательства;

- создание доступной для предпринимателей кредитной системы,

- льготный налоговый режим;

- существование эффективной системы защиты интеллектуальной собственности.

Они включают в себя:

- стабильность государственной экономической и социальной политики;

- наличие и конституционную защиту частной собственности;

- развитую инфраструктуру поддержки предпринимательства;

- создание доступной для предпринимателей кредитной системы,

- льготный налоговый режим;

- существование эффективной системы защиты интеллектуальной собственности.

факторы развития предпринимательства. Эту группу формируют факторы государственного регулирования")

Слайд 11

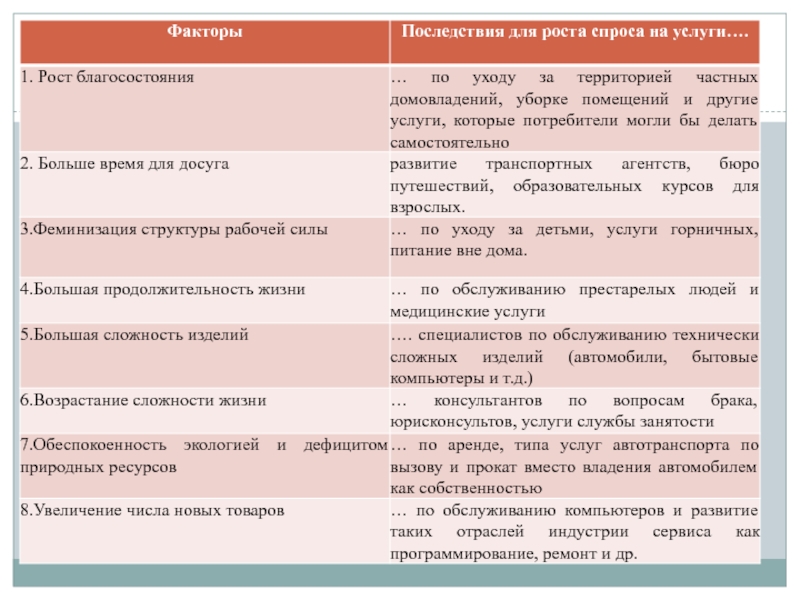

Демографические (социальные) и экономические факторы развития предпринимательства.

- рост численности населения страны;

-

изменение возрастной структуры населения;

- рост платежеспособного спроса;

- коммерциализация отдельных видов деятельности (например, образование, здравоохранение…);

- развитие сферы услуг и т.п.

- рост платежеспособного спроса;

- коммерциализация отдельных видов деятельности (например, образование, здравоохранение…);

- развитие сферы услуг и т.п.

и экономические факторы развития предпринимательства. - рост численности населения страны;- изменение возрастной структуры")

Слайд 13Психологические факторы развития предпринимательства.

Если вспомнить определение термина предпринимательской деятельности, то ее

внешней целью является удовлетворение потребностей в товарах и услугах.

В экономике сформулирован особый закон ~ закон возвышения потребностей: удовлетворение одних потребностей ведет к формированию других, более сложных.

В экономике сформулирован особый закон ~ закон возвышения потребностей: удовлетворение одних потребностей ведет к формированию других, более сложных.

Слайд 15

Во-первых, человек может иметь объективно обусловленную потребность в отдыхе, лечении, образовании,

в каких-либо предметах и услугах, но не осознавать этого.

В таких случаях предпринимательская деятельность направляется на формирование потребности, т. е. осознание потребности человеком и создание у него стремления воспользоваться предлагаемыми товарами и услугами.

ПРИМЕР Формирование новых потребностей часто связано с созданием принципиально новых технических средств, например, автомобиля, телефона, телеграфа, телевизора, лазера, компьютера и т. п.

Во-вторых, потребность может осознаваться неясно и неточно, когда человек смутно ощущает ее, но не находит путей реализации.

В этой ситуации предпринимательская деятельность помогает уточнить и конкретизировать возникшую потребность, повлиять на ее формирование и предложить соответствующий набор услуг.

ПРИМЕР Так, сфера услуг предлагает новые формы организации отдыха, новые услуги связи, образования, здравоохранения, транспорта, бытового обслуживания, новые формы предоставления информации и т. п.

В таких случаях предпринимательская деятельность направляется на формирование потребности, т. е. осознание потребности человеком и создание у него стремления воспользоваться предлагаемыми товарами и услугами.

ПРИМЕР Формирование новых потребностей часто связано с созданием принципиально новых технических средств, например, автомобиля, телефона, телеграфа, телевизора, лазера, компьютера и т. п.

Во-вторых, потребность может осознаваться неясно и неточно, когда человек смутно ощущает ее, но не находит путей реализации.

В этой ситуации предпринимательская деятельность помогает уточнить и конкретизировать возникшую потребность, повлиять на ее формирование и предложить соответствующий набор услуг.

ПРИМЕР Так, сфера услуг предлагает новые формы организации отдыха, новые услуги связи, образования, здравоохранения, транспорта, бытового обслуживания, новые формы предоставления информации и т. п.

Слайд 16Также закон возвышения потребностей приводит к такому явлению, как диверсификация спроса.

Существуют

следующие виды диверсификации спроса:

Функциональная диверсификация

Психологическая диверсификация

Ситуационная диверсификация

Сезонная диверсификация

Ценовая диверсификация

Функциональная диверсификация

Психологическая диверсификация

Ситуационная диверсификация

Сезонная диверсификация

Ценовая диверсификация

Слайд 17«Профиль предпринимателя»

1. Поиск возможностей и инициатива (предприниматель использует новые и необычные

деловые возможности; действует до того, как его вынудят к этому обстоятельства).

2. Упорство и настойчивость (готов к неоднократным усилиям, чтобы встретить вызов и преодолеть препятствие; постоянно корректирует стратегии, чтобы достичь цели).

3. Готовность к риску (предпочитает ситуации «вызова» или умеренного риска; заботится о том, чтобы уменьшить риск и контролировать результаты).

4. Ориентация на эффективность и качество (поиск путей, как делать вещи лучше, быстрее и дешевле; стремление к совершенству, улучшению стандартов эффективности).

5. Ответственность за все (вовлечен в рабочие контакты и идет на личные жертвы для выполнения работы).

2. Упорство и настойчивость (готов к неоднократным усилиям, чтобы встретить вызов и преодолеть препятствие; постоянно корректирует стратегии, чтобы достичь цели).

3. Готовность к риску (предпочитает ситуации «вызова» или умеренного риска; заботится о том, чтобы уменьшить риск и контролировать результаты).

4. Ориентация на эффективность и качество (поиск путей, как делать вещи лучше, быстрее и дешевле; стремление к совершенству, улучшению стандартов эффективности).

5. Ответственность за все (вовлечен в рабочие контакты и идет на личные жертвы для выполнения работы).

Слайд 18«Профиль предпринимателя»

6. Целеустремленность (ясная формулировка целей, долгосрочное видение; постоянная корректировка краткосрочных

задач).

7.Стремление быть информированным (самостоятельно собирает информацию о клиентах, поставщиках, использует в этих целях личные и деловые контакты).

8. Систематическое планирование и наблюдение (планирует, разбивая крупные задачи на подзадачи;).

9. Способность убеждать и устанавливать связи (тяготеет к методам убеждения как средству влияния на людей; использует деловые и личные контакты как средство достижения своих целей).

10. Независимость и уверенность в себе (стремление к независимости от управления и контроля со стороны других людей; верит в свою способность выполнять трудные задачи).

7.Стремление быть информированным (самостоятельно собирает информацию о клиентах, поставщиках, использует в этих целях личные и деловые контакты).

8. Систематическое планирование и наблюдение (планирует, разбивая крупные задачи на подзадачи;).

9. Способность убеждать и устанавливать связи (тяготеет к методам убеждения как средству влияния на людей; использует деловые и личные контакты как средство достижения своих целей).

10. Независимость и уверенность в себе (стремление к независимости от управления и контроля со стороны других людей; верит в свою способность выполнять трудные задачи).

. 7.Стремление быть информированным (самостоятельно")

Слайд 19Каковы типичные причины, которые побуждают человека стать предпринимателем?

Исследования показывают, что эти

причины могут быть разделены укрупненно на 2 группы:

1)добровольные причины – например, как результат профессиональной деятельности;

2)вынужденные причины – например, вынужденная смена обстановки (переезд, увольнение и т.п.)

1)добровольные причины – например, как результат профессиональной деятельности;

2)вынужденные причины – например, вынужденная смена обстановки (переезд, увольнение и т.п.)

деятельности")

Слайд 21Правовая база ПД в РФ

Конституция РФ

Гражданский кодекс РФ

Федеральные законы РФ общего

назначения

Федеральные законы РФ специального назначения

Указы Президента, постановления Правительства, нормативные акты федеральных и местных органов власти.

Федеральные законы РФ специального назначения

Указы Президента, постановления Правительства, нормативные акты федеральных и местных органов власти.

Слайд 22Конституция РФ

от 12.12.93 (ред. от 25.07.2003)

Гарантирует:

-единство экономического пространства,

-свободное перемещение товаров,

услуг и финансовых средств,

-поддержку конкуренции,

-свободу экономической деятельности,

- свободное распоряжение своим трудом;

- право частной собственности;

- равенство всех форм собственности.

-поддержку конкуренции,

-свободу экономической деятельности,

- свободное распоряжение своим трудом;

- право частной собственности;

- равенство всех форм собственности.

Гарантирует: -единство экономического пространства, -свободное перемещение товаров, услуг и финансовых")

Слайд 23Объект предпринимательской деятельности

Объектом предпринимательской деятельности может быть любая деятельность, не

запрещенная законом.

Предпринимателям запрещено:

• производить оружие, боеприпасы, взрывчатые вещества;

• изготавливать и реализовывать наркотические, сильнодействующие и ядовитые вещества;

• перерабатывать руды радиоактивных и редкоземельных элементов,

• осуществлять иные виды деятельности, запрещенные законодательством РФ.

Предпринимателям запрещено:

• производить оружие, боеприпасы, взрывчатые вещества;

• изготавливать и реализовывать наркотические, сильнодействующие и ядовитые вещества;

• перерабатывать руды радиоактивных и редкоземельных элементов,

• осуществлять иные виды деятельности, запрещенные законодательством РФ.

Слайд 24Субъекты ПД

Осуществлять предпринимательскую деятельность (заниматься предпринимательством) могут:

а) граждане России, не ограниченные

по закону в своей деятельности;

б) граждане иностранных государств и лица без гражданства в пределах полномочий, установленных законами РФ;

в) юридические лица.

Осуществлять предпринимательскую деятельность (заниматься предпринимательством) не могут:

несовершеннолетние. Лица, достигшие 16 лет, могут заниматься предпринимательской деятельностью только с согласия родителей, опекунов, попечителей или в случае их эмансипации;

признанные судом недееспособными.

Дееспособность — возможность осуществлять свои права и обязанности — обязательное условие для занятия предпринимательской деятельностью.

Осуществлять предпринимательскую деятельность (заниматься предпринимательством) не могут:

несовершеннолетние. Лица, достигшие 16 лет, могут заниматься предпринимательской деятельностью только с согласия родителей, опекунов, попечителей или в случае их эмансипации;

признанные судом недееспособными.

Дееспособность — возможность осуществлять свои права и обязанности — обязательное условие для занятия предпринимательской деятельностью.

могут: а) граждане России, не ограниченные по закону в своей")

Слайд 25

Юридические лица (организации) могут быть двух типов:

• коммерческими;

• некоммерческими.

Коммерческими являются организации,

преследующие извлечение прибыли в качестве основной цели своей деятельности.

Коммерческие организации могут создаваться в форме: хозяйственных товариществ; хозяйственных обществ; хозяйственных партнерств; производственных кооперативов; государственных и муниципальных унитарных предприятий.

Некоммерческими являются организации, не имеющие извлечение прибыли в качестве главной цели и не распределяющие полученную прибыль между участниками.

Некоммерческие организации могут создаваться в форме: потребительских кооперативов; общественных и религиозных организаций; фондов; учреждений.

Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

Коммерческие организации могут создаваться в форме: хозяйственных товариществ; хозяйственных обществ; хозяйственных партнерств; производственных кооперативов; государственных и муниципальных унитарных предприятий.

Некоммерческими являются организации, не имеющие извлечение прибыли в качестве главной цели и не распределяющие полученную прибыль между участниками.

Некоммерческие организации могут создаваться в форме: потребительских кооперативов; общественных и религиозных организаций; фондов; учреждений.

Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

могут быть двух типов:• коммерческими;• некоммерческими.Коммерческими являются организации, преследующие извлечение прибыли")

")

Слайд 27Лицензирование предпринимательской деятельности.

К лицензируемым видам деятельности относятся виды деятельности, осуществление которых

может повлечь за собой нанесение ущерба правам, законным интересам, здоровью граждан, обороне и безопасности государства, культурному наследию народов Российской Федерации и регулирование которых не может осуществляться иными методами, кроме как лицензированием.

Слайд 28

Лицензирование предпринимательской деятельности.

Лицензии выдаются соответствующими министерствами (например, здравоохранения, транспорта, обороны, юстиции

и т.д.), или уполномоченными федеральными службами и агентствами России.

Обязательному лицензированию подлежат:

производство и ремонт авиационной техники,

производство оружия,

фармацевтическая деятельность,

пассажирские и грузоперевозки,

производство табачных изделий,

турагентская деятельность,

аудиторская деятельность и др.

Обязательному лицензированию подлежат:

производство и ремонт авиационной техники,

производство оружия,

фармацевтическая деятельность,

пассажирские и грузоперевозки,

производство табачных изделий,

турагентская деятельность,

аудиторская деятельность и др.

,")

Слайд 29Прекращение деятельности предприятия

может быть осуществлено в следующих случаях:

по решению учредителей;

в

связи с истечением срока, на которое создано предприятие;

в связи с достижением цели, ради которой было создано предприятие;

в случае признания судом недействительной регистрации предприятия, в связи с допущенными при его создании нарушениями закона или иных правовых актов, если эти нарушения носят неустранимый характер;

по решению суда, в случае осуществления деятельности без надлежащего разрешения (лицензии) либо деятельности, запрещенной законом, либо с неоднократным или грубым нарушением закона или иных правовых актов;

в случае признания предприятия несостоятельным (банкротом), если оно не в состоянии удовлетворить требования кредиторов.

в связи с достижением цели, ради которой было создано предприятие;

в случае признания судом недействительной регистрации предприятия, в связи с допущенными при его создании нарушениями закона или иных правовых актов, если эти нарушения носят неустранимый характер;

по решению суда, в случае осуществления деятельности без надлежащего разрешения (лицензии) либо деятельности, запрещенной законом, либо с неоднократным или грубым нарушением закона или иных правовых актов;

в случае признания предприятия несостоятельным (банкротом), если оно не в состоянии удовлетворить требования кредиторов.

Слайд 30

Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим

существование после внесения об этом записи в единый государственный реестр юридических лиц.

Слайд 31Регистрация предприятия

Регистрация - процедура легализации деятельности субъектов хозяйствования.

В соответствии с

законом юридическое лицо считается созданным только с момента его регистрации, т.е. со дня внесения соответствующей записи в государственный реестр.

Вновь создаваемые предприятия подлежат государственной регистрации.

Слайд 32 Регистрация ИП

При государственной регистрации физического лица в качестве индивидуального предпринимателя

в регистрирующий орган представляются:

(для дееспособного совершеннолетнего гражданина РФ):

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной Правительством Российской Федерации;

б) копия основного документа физического лица, регистрируемого в качестве индивидуального предпринимателя;

верность копии документа, представляемой при указанной государственной регистрации, должна быть засвидетельствована в нотариальном порядке, за исключением случая, если заявитель представляет ее в регистрирующий орган непосредственно и представляет одновременно для подтверждения верности такой копии соответствующий документ в подлиннике.

в) документ об уплате государственной пошлины.

(для дееспособного совершеннолетнего гражданина РФ):

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной Правительством Российской Федерации;

б) копия основного документа физического лица, регистрируемого в качестве индивидуального предпринимателя;

верность копии документа, представляемой при указанной государственной регистрации, должна быть засвидетельствована в нотариальном порядке, за исключением случая, если заявитель представляет ее в регистрирующий орган непосредственно и представляет одновременно для подтверждения верности такой копии соответствующий документ в подлиннике.

в) документ об уплате государственной пошлины.

Слайд 34Физические лица (ИП)подлежат постановке на учет в налоговых органах по месту

жительства физического лица

Постановка на учет индивидуального предпринимателя в налоговом органе по месту жительства осуществляется на основании сведений, содержащихся в едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

К иным основаниям, предусмотренным Кодексом, относится постановка на учет налогоплательщиков единого налога на вмененный доход (далее - единый налог) - индивидуальных предпринимателей в налоговом органе по месту осуществления деятельности .

подлежат постановке на учет в налоговых органах по месту жительства физического лицаПостановка на")

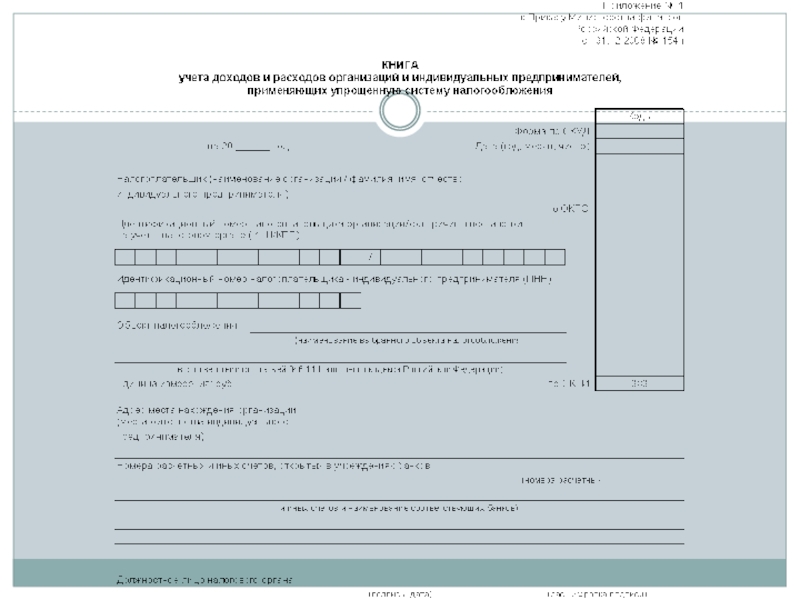

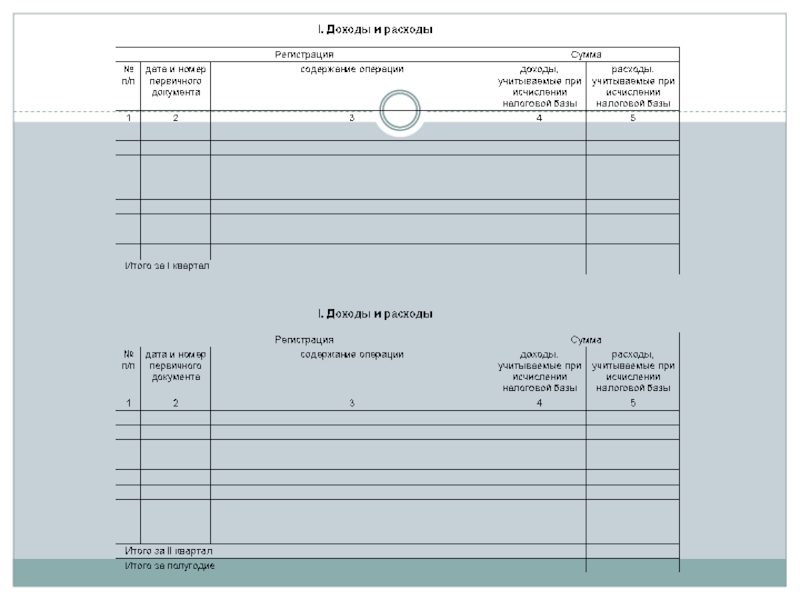

Слайд 35Индивидуальные предприниматели самостоятельно исчисляют суммы налога на доходы физических лиц, подлежащие

уплате в соответствующий бюджет.

Налоговая база для исчисления налога на доходы физических лиц определяется на основании данных Книги учета доходов и расходов и хозяйственных операций.

Примерная форма Книги учета утверждена совместным Приказом Минфина России и МНС России от 13.08.2002 N 86н/БГ-3-04/430.

Слайд 39

В соответствии с законом юридическое лицо считается созданным только с момента

его регистрации, т.е. со дня внесения соответствующей записи в государственный реестр.

Слайд 40Уставный капитал предприятия

Организации, осуществляющие производственную и иную коммерческую деятельность и выступающие

в виде хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий, характеризует и объединяет одно важное условие их образования и функционирования - наличие уставного капитала (фонда).

Слайд 41 Уставный капитал необходим организации для ее регистрации в соответствующем органе как

юридического лица и как источник финансирования ее производственной (уставной) деятельности.

Уставный фонд (капитал) — это тот минимальный размер имущества предприятия, который:

• формируется на момент создания предприятия;

• определяет право участников предприятия на осуществление управления и распределение прибылей;

• гарантирует интересы его кредиторов.

Уставный фонд (капитал) — это тот минимальный размер имущества предприятия, который:

• формируется на момент создания предприятия;

• определяет право участников предприятия на осуществление управления и распределение прибылей;

• гарантирует интересы его кредиторов.

Уставный капитал предприятия

Слайд 42- складочного капитала - в полном товариществе и в товариществе на

вере;

- паевого фонда - в производственных кооперативах;

- уставного фонда - в унитарных государственных и муниципальных предприятиях;

- уставного капитала - в акционерных обществах, обществах с ограниченной ответственностью.

- паевого фонда - в производственных кооперативах;

- уставного фонда - в унитарных государственных и муниципальных предприятиях;

- уставного капитала - в акционерных обществах, обществах с ограниченной ответственностью.

В зависимости от вида и формы собственности, к которым принадлежит организация, уставный капитал выступает в виде:

Слайд 43 Для большинства коммерческих организаций законом устанавливается минимальный размер уставного капитала:

Для

ООО – не менее 100 МРОТ (10 000 рублей);

Для АО – не менее 1000 МРОТ (100 000 рублей);

Данный размер уставного капитала может быть увеличен по усмотрению участников/акционеров компании.

Размер уставного фонда государственного унитарного предприятия должен составлять не менее чем 5000 минимальных размеров оплаты труда, установленных федеральным законом на дату его государственной регистрации.

Размер уставного фонда муниципального унитарного предприятия должен составлять не менее чем 1000 минимальных размеров оплаты труда, установленных федеральным законом на дату его государственной регистрации.

Для АО – не менее 1000 МРОТ (100 000 рублей);

Данный размер уставного капитала может быть увеличен по усмотрению участников/акционеров компании.

Размер уставного фонда государственного унитарного предприятия должен составлять не менее чем 5000 минимальных размеров оплаты труда, установленных федеральным законом на дату его государственной регистрации.

Размер уставного фонда муниципального унитарного предприятия должен составлять не менее чем 1000 минимальных размеров оплаты труда, установленных федеральным законом на дату его государственной регистрации.

Размер УК на 2017г.

Слайд 44Для отдельных видов деятельности, которые носят повышенную важность для граждан, юридических

лиц и государства действующее законодательство устанавливает специальные правила в части формирования уставного капитала, а также его размера.

В частности соответствующие особенности установлены для:

В частности соответствующие особенности установлены для:

Размер УК

Слайд 45организаций, которые осуществляют торговлю алкогольной продукцией в розницу (минимальный размер уставного

капитала для таких организаций устанавливается органами государственной власти соответствующего субъекта в размере не более 1 000 000 рублей – пункт 3.2. статьи 16 ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции»), а именно:

с 1 июля 2013 года 200 000 руб.,

с 1 января 2014 года – 350 000 руб.,

с 1 января 2015 года – 500 000 руб.

Согласно ст. 11 ФЗ «О банках и банковской деятельности», минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций с 1.01.2015г. устанавливается в сумме 300 миллионов рублей.

с 1 июля 2013 года 200 000 руб.,

с 1 января 2014 года – 350 000 руб.,

с 1 января 2015 года – 500 000 руб.

Согласно ст. 11 ФЗ «О банках и банковской деятельности», минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций с 1.01.2015г. устанавливается в сумме 300 миллионов рублей.

Слайд 46

В соответствии с Законом РФ "Об организации страхового дела в Российской

Федерации" (статья 25) страховщики должны обладать полностью оплаченным уставным капиталом, размер которого должен быть не ниже установленного Законом минимального размера уставного капитала.

Минимальный размер оплаченного уставного капитала для страховых компаний, осуществляющих:

Минимальный размер оплаченного уставного капитала для страховых компаний, осуществляющих:

Слайд 47Изменение уставного капитала в организациях различных организационно-правовых форм собственности сопряжено с

процедурой переутверждения его размеров и перерегистрации учредительных документов в органах государственной регистрации.

Уставный капитал может быть изменен по своим размерам в соответствии с законодательством в порядке, установленном в учредительных документах организации, в сторону увеличения или уменьшения.

Уставный капитал может быть изменен по своим размерам в соответствии с законодательством в порядке, установленном в учредительных документах организации, в сторону увеличения или уменьшения.

Изменение размеров уставного капитала в процессе деятельности организации

Слайд 48В соответствии с ГК РФ обязательным условием нормального функционирования предприятия является

превышение (или равенство) величины чистых активов организации над размером ее уставного капитала.

Активы, участвующие в расчете, - это денежное и неденежное имущество организации, которое она может превратить в денежные средства, в состав которого включаются по балансовой стоимости следующие показатели годового баланса:

1. Нематериальные активы в оценке по остаточной стоимости (статья 012 годового баланса).

2. Основные средства в оценке по остаточной стоимости (022).

3. Оборудование к установке (030).

4. Незавершенные капитальные вложения, включая авансы, выданные подрядным организациям (040).

5. Долгосрочные финансовые вложения (050).

6. Прочие внеоборотные активы (070).

7. Производственные запасы, готовая продукция и товары (100, НО, 122, 150, 162).

8. Запасы и расходы будущих периодов (130, 140).

9. Прочие запасы и затраты (176).

10. Денежные средства (280, 290, 300, 310).

11. Расчеты и авансы выданные (199, 200-260).

12. Краткосрочные финансовые вложения (270).

13. Прочие оборотные активы (330).

Активы, участвующие в расчете, - это денежное и неденежное имущество организации, которое она может превратить в денежные средства, в состав которого включаются по балансовой стоимости следующие показатели годового баланса:

1. Нематериальные активы в оценке по остаточной стоимости (статья 012 годового баланса).

2. Основные средства в оценке по остаточной стоимости (022).

3. Оборудование к установке (030).

4. Незавершенные капитальные вложения, включая авансы, выданные подрядным организациям (040).

5. Долгосрочные финансовые вложения (050).

6. Прочие внеоборотные активы (070).

7. Производственные запасы, готовая продукция и товары (100, НО, 122, 150, 162).

8. Запасы и расходы будущих периодов (130, 140).

9. Прочие запасы и затраты (176).

10. Денежные средства (280, 290, 300, 310).

11. Расчеты и авансы выданные (199, 200-260).

12. Краткосрочные финансовые вложения (270).

13. Прочие оборотные активы (330).

величины")

Слайд 49 Если по окончании второго и каждого последующего финансового года в

соответствии с годовым бухгалтерским балансом стоимость чистых активов акционерного общества окажется меньше величины минимального уставного капитала (открытое общество - не менее тысячекратной суммы минимального размера месячной оплаты труда, установленного федеральным законом на дату регистрации общества, а закрытого - не менее стократной суммы минимального размера месячной оплаты труда), общество обязано принять решение о своей ликвидации.

Слайд 51

Налог – систематический взнос, уплачиваемый принудительно и безвозмездно.

Сборы – денежные выплаты,

в целевые денежные фонды (обычно внебюджетные).

Пошлины – денежные выплаты в бюджет. При этом субъект пошлины получает право на осуществление каких-либо хозяйственных операций (ввоз, вывоз товаров) или получает какое-либо свидетельство, документ (госпошлины на регистрацию брака, сделок с движимым и недвижимым имуществом).

Иные платежи – компенсационная плата за использование ресурсов (плата за воду, лесной налог и т.д.)

Пошлины – денежные выплаты в бюджет. При этом субъект пошлины получает право на осуществление каких-либо хозяйственных операций (ввоз, вывоз товаров) или получает какое-либо свидетельство, документ (госпошлины на регистрацию брака, сделок с движимым и недвижимым имуществом).

Иные платежи – компенсационная плата за использование ресурсов (плата за воду, лесной налог и т.д.)

Слайд 53

Классификация налогов

1. По способу взимания.

- Прямые налоги – взимаются непосредственно с

имущества или дохода (налог на прибыль, НДФЛ, налог на имущество). Плательщик – владелец имущества ил дохода.

- Косвенные налоги – включаются в цену товаров и услуг (НДС, акцизы, таможенные пошлины). Плательщики налога – потребители товаров.

2. По срокам уплаты.

- Срочные. (Заплатить к определенной дате)

- Периодично календарные (декадные, ежемесячные, ежеквартальные, полугодовые, годовые)

3. В зависимости от источников покрытия.

- Налоги, относящиеся на себестоимость продукции (земельный, на пользователей автодорог, с владельцев транспортных средств)

- Налоги, относящиеся на выручку от реализации (НДС, акцизы)

- Налоги, относимые на финансовые результаты (налог на прибыль, на имущество)

- Налоги, покрываемые из чистой прибыли (регистрационные и лицензионные сборы)

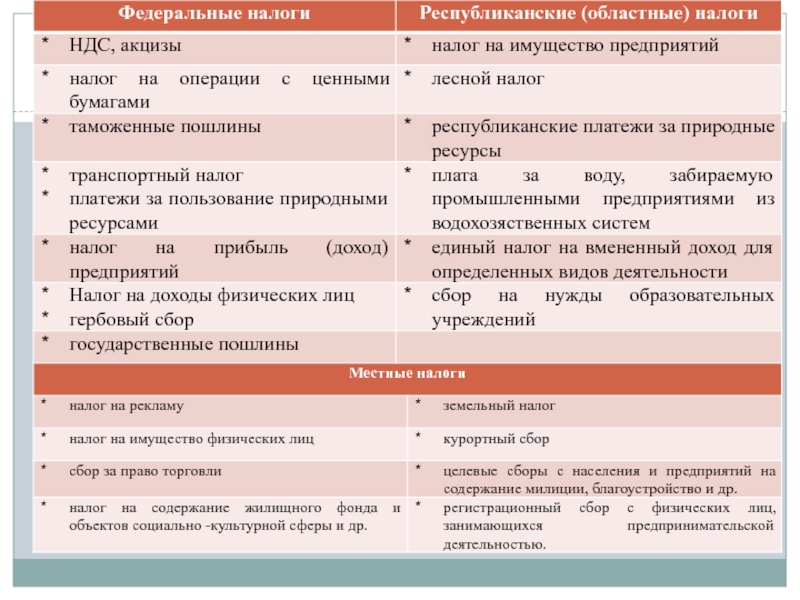

4. По уровню.

- Федеральные

- Краевые, областные

- Местные (муниципальные)

- Косвенные налоги – включаются в цену товаров и услуг (НДС, акцизы, таможенные пошлины). Плательщики налога – потребители товаров.

2. По срокам уплаты.

- Срочные. (Заплатить к определенной дате)

- Периодично календарные (декадные, ежемесячные, ежеквартальные, полугодовые, годовые)

3. В зависимости от источников покрытия.

- Налоги, относящиеся на себестоимость продукции (земельный, на пользователей автодорог, с владельцев транспортных средств)

- Налоги, относящиеся на выручку от реализации (НДС, акцизы)

- Налоги, относимые на финансовые результаты (налог на прибыль, на имущество)

- Налоги, покрываемые из чистой прибыли (регистрационные и лицензионные сборы)

4. По уровню.

- Федеральные

- Краевые, областные

- Местные (муниципальные)

Слайд 55Налоговые режимы

Общая (традиционная) система налогообложения (ОСН)

Упрощенная система налогообложения (УСН)

Cистема налогообложения в

виде единого налога на вмененный доход (ЕНВД)

Патентная система налогообложения

Патентная система налогообложения

система налогообложения (ОСН)Упрощенная система налогообложения (УСН)Cистема налогообложения в виде единого налога на")