- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Обґрунтування фінансового розділу бізнес-плану презентация

Содержание

- 1. Обґрунтування фінансового розділу бізнес-плану

- 2. Закон фінансів: Гривня сьогодні коштує більше, ніж гривня завтра.

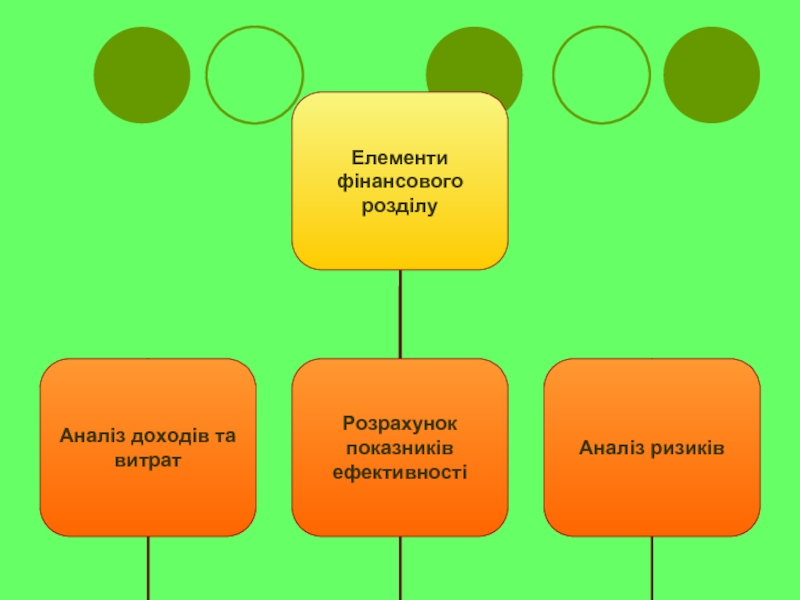

- 3. Головна мета фінансового розділу -

- 4. Особливості фінансового розділу бізнес-плану: 1.

- 5. Розрахунки, які містить фінансовий розділ, мають дати

- 7. Для вже існуючого бізнесу, що планує

- 8. Важливою особливістю фінансового розділу є

- 9. Початкові інвестиції характеризують розмір капітальних вкладень, необхідних для реалізації бізнес-ідеї. Початкові інвестиції

- 10. Початкові інвестиції згідно календарного плану

- 11. Серед поточних витрат підприємства розрізняють постійні та

- 12. Поточні витрати, тис. грн. на міс.

- 13. Планові надходження від реалізації товарів/послуг

- 14. Прогноз фінансових результатів

- 15. Рентабельність - це співвідношення прибутку з понесеними

- 16. Точка беззбитковості (або поріг рентабельності), розглядається

- 17. Під терміном окупності розуміється очікуваний період відшкодування

- 18. У якості основного вимірювача прибутковості, скоригованого з

- 19. Індекс прибутковості (profitability index,

- 20. Внутрішня норма прибутковості (IRR) - це

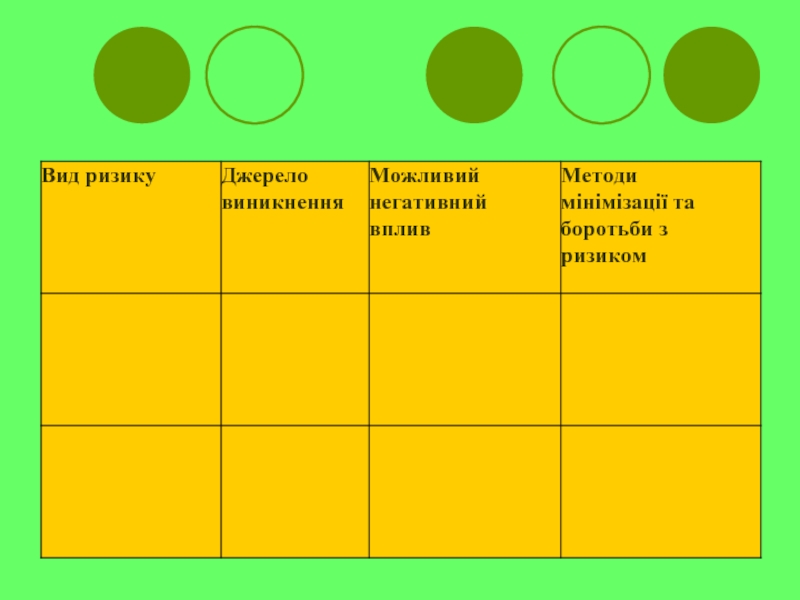

- 21. Ризик - це потенційна, можливість втрати, яку можливо визначити кількісно.

- 22. Метою аналізу ризиків є: а) надання оцінки

- 24. СПАСИБО ЗА ВНИМАНИЕ!

Слайд 3 Головна мета фінансового розділу - узагальнити основні положення всіх

попередніх розділів бізнес-плану, зводячи їх в одне ціле у вартісній формі, та обґрунтувати доцільність реалізації даного підприємницького проекту з економічного погляду.

Слайд 4

Особливості фінансового розділу бізнес-плану:

1. У багатьох відношеннях фінансовий план є найменш

гнучкою за формою частиною бізнес-плану. Він має містити відповідний перелік фінансових документів (у тому числі таблиць і графіків) кожен з яких повинен мати стандартну форму.

2. Інвестори та кредитори, як правило, вимагають, щоб фінансовий план складався з перспективою на три роки (до того ж із щомісячними показниками за перший рік та щоквартальними — за другий і третій).

3. Фінансовий план не може мати розбіжностей з іншими розділами бізнес-плану.

4. У зв’язку з тим, що будь-який фінансовий аналіз майбутнього неминуче характеризується певним ступенем невизначеності, у фінансовому плані доцільно опрацювати кілька сценаріїв розвитку подій.

5. У фінансовому плані треба (по можливості) підкреслювати достовірність інформації, яку він містить.

2. Інвестори та кредитори, як правило, вимагають, щоб фінансовий план складався з перспективою на три роки (до того ж із щомісячними показниками за перший рік та щоквартальними — за другий і третій).

3. Фінансовий план не може мати розбіжностей з іншими розділами бізнес-плану.

4. У зв’язку з тим, що будь-який фінансовий аналіз майбутнього неминуче характеризується певним ступенем невизначеності, у фінансовому плані доцільно опрацювати кілька сценаріїв розвитку подій.

5. У фінансовому плані треба (по можливості) підкреслювати достовірність інформації, яку він містить.

Слайд 5Розрахунки, які містить фінансовий розділ, мають дати чіткі та ясні відповіді

на такі питання:

- звідки підприємство отримуватиме кошти і на що конкретно вони будуть витрачені?

- як співвідносяться поточні потреби фірми у грошах з рухом готівки?

- яким буде фінансовий стан підприємства на кінець прогнозованого періоду?

- чи зможе підприємець виконати взяті на себе зобов’язання?

- чи здатний підприємець належно розпорядитися отриманими коштами, щоб своєчасно повернути борги та забезпечити достатній прибуток на вкладений капітал?

Слайд 7 Для вже існуючого бізнесу, що планує розширити масштаби своєї діяльності,

доцільно представити фінансові дані за попередні роки. Необхідно також у ясній і стислій формі викласти всі вихідні припущення, які стали основою проектних показників, що представляються.

Слайд 8 Важливою особливістю фінансового розділу є подання розрахунків по рокам

реалізації бізнес-проекту. Тобто інвестору необхідно надати можливість оцінити перспективу проекту не тільки в цілому, але і показати можливість підтримувати нормальну платоспроможність протягом всього планового періоду.

Слайд 9Початкові інвестиції характеризують розмір капітальних вкладень, необхідних для реалізації бізнес-ідеї.

Початкові інвестиції

Слайд 11Серед поточних витрат підприємства розрізняють постійні та змінні витрати виробництва.

Постійні

витрати залишаються незмінними незалежно від того, скільки продукції виготовляє підприємство.

Вони оплачуються навіть тоді, коли продукція не виробляється.

Змінні витрати зростають зі збільшенням обсягів випуску продукції.

При відсутності продукції ці витрати не оплачуються.

Вони оплачуються навіть тоді, коли продукція не виробляється.

Змінні витрати зростають зі збільшенням обсягів випуску продукції.

При відсутності продукції ці витрати не оплачуються.

Слайд 15Рентабельність - це співвідношення прибутку з понесеними витратами (один із основних

показників ефективності діяльності суб'єктів господарювання різних форм власності, який характеризує інтенсивність їх роботи).

К рентабельності власного капіталу = Чистий прибуток/ Власний капітал

К рентабельності продажу = Балансовий прибуток/Виручка від реалізації

К рентабельності власного капіталу = Чистий прибуток/ Власний капітал

К рентабельності продажу = Балансовий прибуток/Виручка від реалізації

Слайд 16

Точка беззбитковості (або поріг рентабельності), розглядається як певний обсяг виробництва та

реалізації товару або послуги, при якому вже немає збитків, але ще немає прибутків.

Тб = Пост витрати/ (Ціна – Змінні витрати)

Тб = Пост витрати/ (Ціна – Змінні витрати)

, розглядається як певний обсяг виробництва та реалізації товару або послуги,")

Слайд 17Під терміном окупності розуміється очікуваний період відшкодування початкових вкладень із чистих

надходжень.

Якщо прибутки розподілені рівномірно за роками, то термін окупності розраховується за такою формулою:

Т= C0/r

У випадку різноманітних щорічних грошових надходжень розрахунок провадиться поступово: для кожного інтервалу планування із загального обсягу початкових витрат відраховується сума амортизаційних відрахувань і чистого прибутку, до того моменту поки залишок не стане негативним.

Якщо прибутки розподілені рівномірно за роками, то термін окупності розраховується за такою формулою:

Т= C0/r

У випадку різноманітних щорічних грошових надходжень розрахунок провадиться поступово: для кожного інтервалу планування із загального обсягу початкових витрат відраховується сума амортизаційних відрахувань і чистого прибутку, до того моменту поки залишок не стане негативним.

Слайд 18У якості основного вимірювача прибутковості, скоригованого з урахуванням тимчасового чинника, використовується

показник чистого приведеного прибутку (net present value, NPV). Цей показник характеризує загальний абсолютний результат інвестиційної діяльності, її кінцевий ефект.

Слайд 19

Індекс прибутковості (profitability index, PI) показує відносну прибутковість проекту

або дисконтовану вартість грошових надходжень від проекту в розрахунку на одиницю вкладень.

PI = NPV / Co

показує відносну прибутковість проекту або дисконтовану вартість грошових надходжень")

Слайд 20 Внутрішня норма прибутковості (IRR) - це значення процентної ставки q

при котрому NPV = 0. У цій точці сумарний дисконтований потік витрат дорівнює сумарному дисконтованому потокові вигод.

- це значення процентної ставки q при котрому NPV =")

Слайд 22Метою аналізу ризиків є:

а) надання оцінки всім видам ризиків у бізнес-плані;

б)

визначення ступеня доцільності реалізації бізнес-ідеї.

в) визначення можливих шляхів зниження ризиків

в) визначення можливих шляхів зниження ризиків

надання оцінки всім видам ризиків у бізнес-плані;б) визначення ступеня доцільності реалізації")