- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Предмет и система финансового права презентация

Содержание

- 2. Финансовое право Тема 1: Предмет и система

- 3. План 1. Понятие финансов.

- 4. Николай Стариков: «…Государство должно выполнять все функции государства, и тогда все проблемы будут разрешаться»

- 5. Государство, призванное обеспечить наилучшие условия для эффективного

- 6. Финансы

- 7. финансы – экономические денежные отношения по формированию,

- 8. Финансы представляют собой экономические отношения, связанные с

- 9. Фонды денежных средств Централизованные Бюджеты: Федеральный

- 10. Финансы и финансовые отношения – это обязательно

- 11. Функции финансов Распределительная заключается в том,

- 12. Функции финансов Регулирующая связана с вмешательством

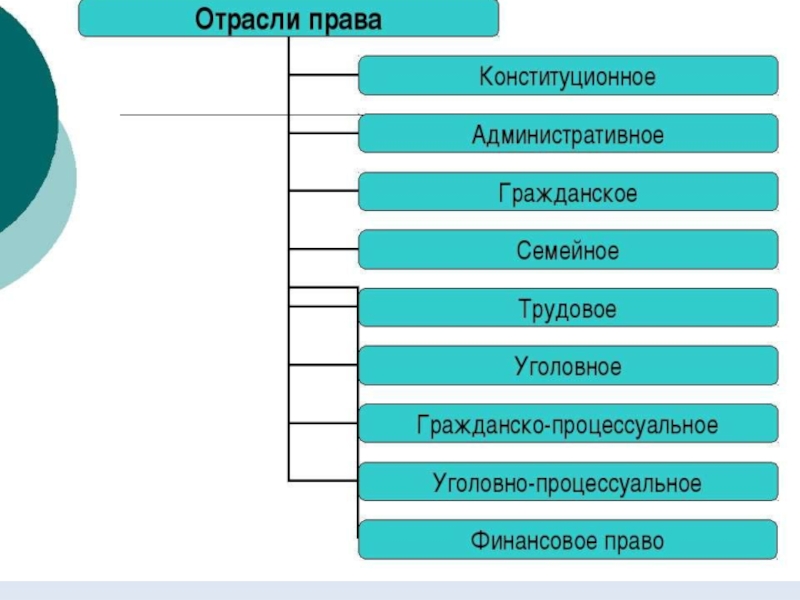

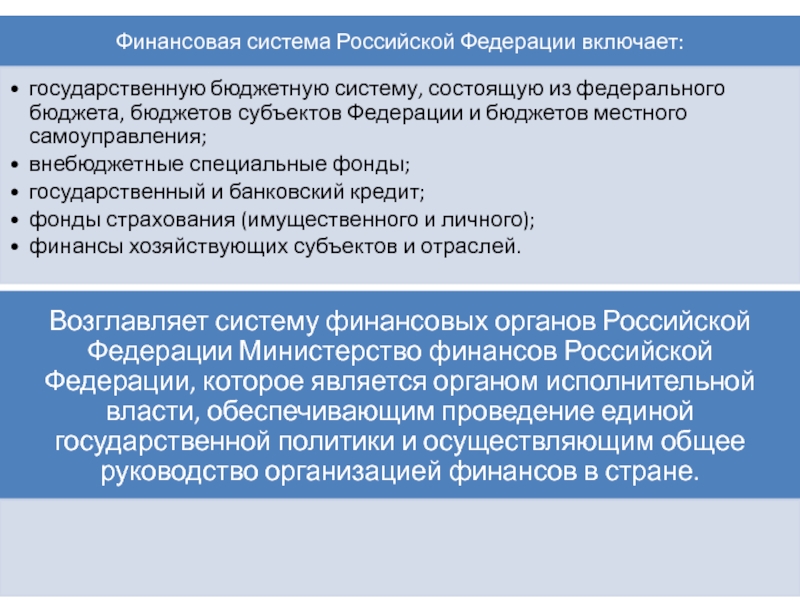

- 14. Финансовое право - публичная отрасль права, представляющая

- 15. Система финансового права РФ.

- 20. Финансовая система РФ Публичные Государственные финансы Федеральный

- 22. Предмет финансового права Предметом финансового права являются

- 23. Метод права Под методом правового регулирования принято

- 24. Метод финансового права Императивный Основан на подчиненности,

- 25. Способы регулирования обязывание; запрещение; дозволение.

- 26. ИСТОЧНИКИ ФИНАНСОВОГО ПРАВА

- 27. Понятие источников финансового права Источники российского

- 28. Конституция РФ и Финансовое право Главный

- 30. Взаимодействие Финансового права с нормативно правовыми актами

- 31. Финансовое право и Федеральные законы

- 32. Составные части системы источников финансового права

- 33. Система источников финансового права включает следующие элементы:

- 36. Финансовые правоотношения это урегулированные нормами финансового права

- 37. Финансовые правоотношения отличаются тем, что: они возникают

- 38. Следует различать понятие «субъект финансового права» и

- 39. Классификация финансовых правоотношений по материальному

- 40. финансово-правовая норма это установленное государством и обеспеченное

- 42. Виды финансово-правовых норм В зависимости от

- 43. Финансовое право Тема 2: Финансовая деятельность государства

- 44. План: 1. Понятие финансовой деятельности государства,

- 45. Финансовая деятельность государства и муниципальных

- 46. Содержание финансовой деятельности государства и муниципальных образований

- 48. Финансовая деятельность государства основывается на определённых принципах, важнейшими из которых являются:

- 49. Принцип федерализма в финансовой деятельности государства

- 50. Принцип законности в финансовой деятельности заключается в

- 51. Принцип гласности при осуществлении финансовой деятельности заключается

- 52. Принцип плановости в осуществлении финансовой деятельности означает,

- 53. Принцип самостоятельности и государственной поддержки местного самоуправления

- 54. методы осуществления финансовой деятельности подразделяют на две

- 55. Методы мобилизации

- 56. Методы распределения и использования

- 58. Формы финансовой деятельности Правовая Принятие правовых

- 59. Осуществляя финансовую деятельность, государственные органы и органы

- 61. Правовая характеристика органов, осуществляющих финансовую деятельность

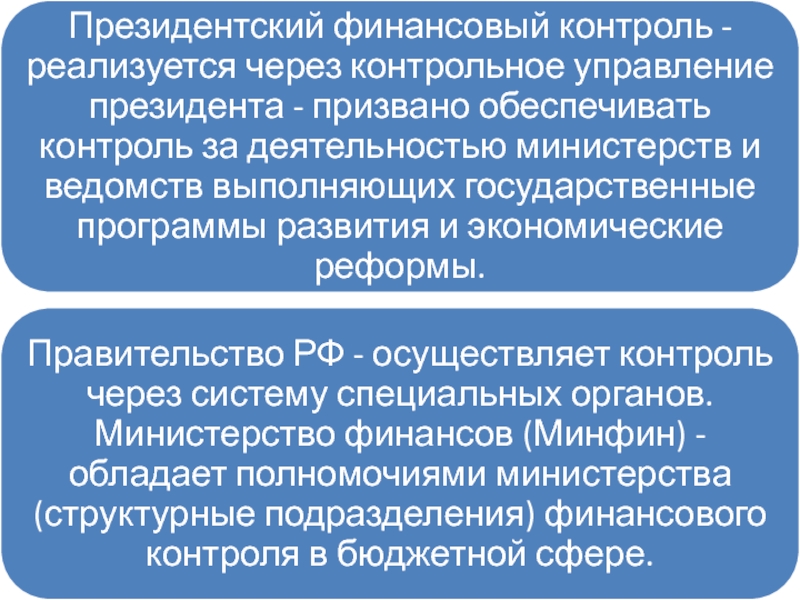

- 62. 1) высшие органы государства, осуществляющие общее руководство

- 66. Государственные органы специальной компетенции для которых финансовая деятельность является основной.

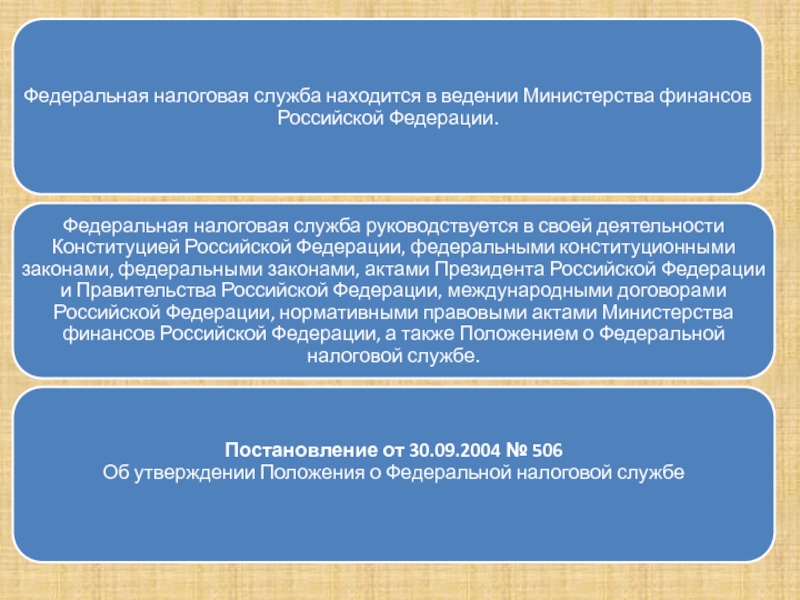

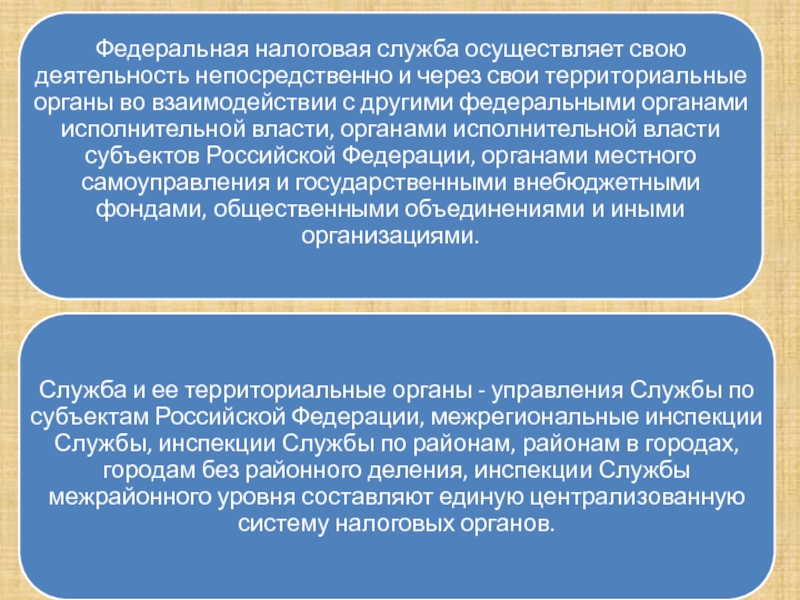

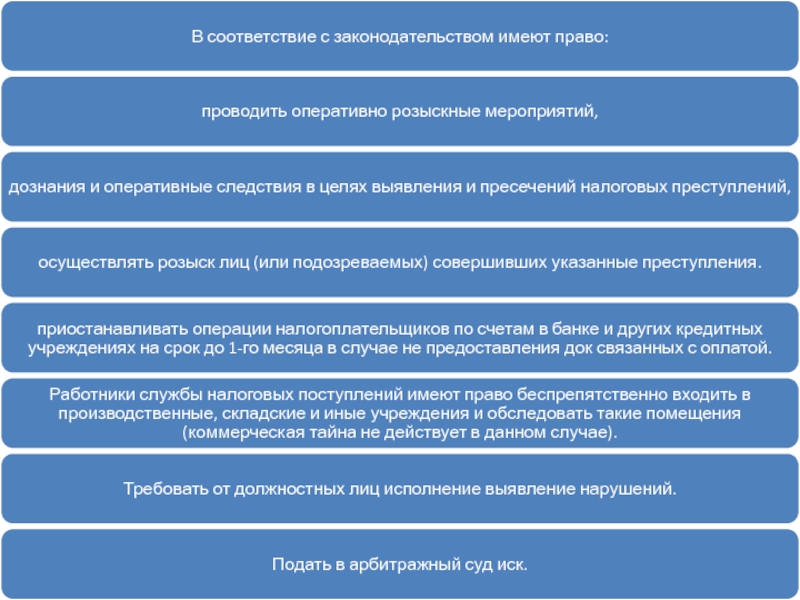

- 68. Из названных федеральных служб, находящихся в ведении

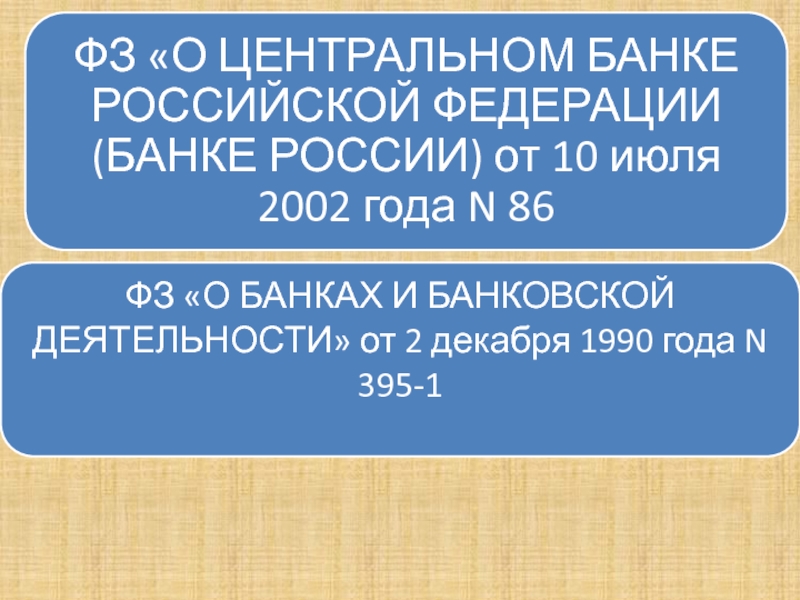

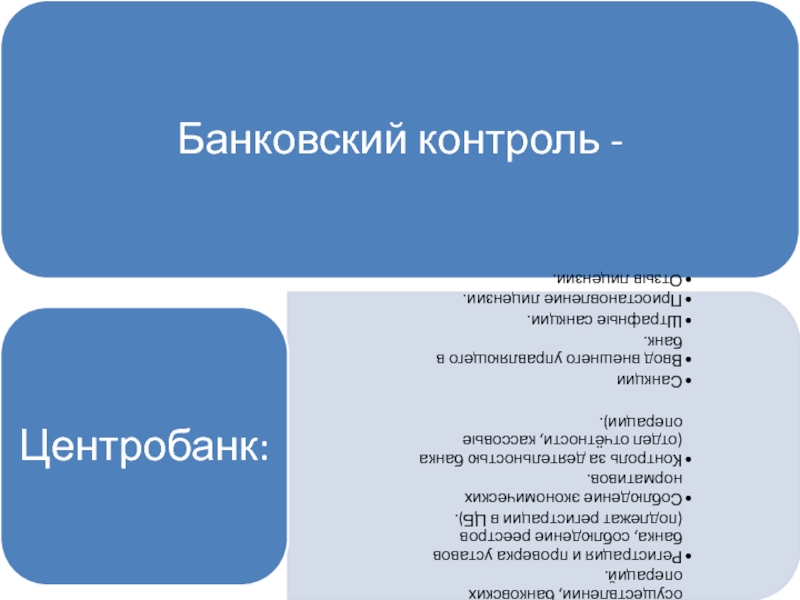

- 69. Центральный банк РФ является другим специальным

- 70. Федеральные органы исполнительной власти Многочисленную группу образуют

- 71. Органы государственной власти субъектов РФ Органы государственной

- 72. В составе администраций субъектов РФ функционируют финансовые управления, которые осуществляют техническую работу

- 73. Органы местного самоуправления (представительные и исполнительные):

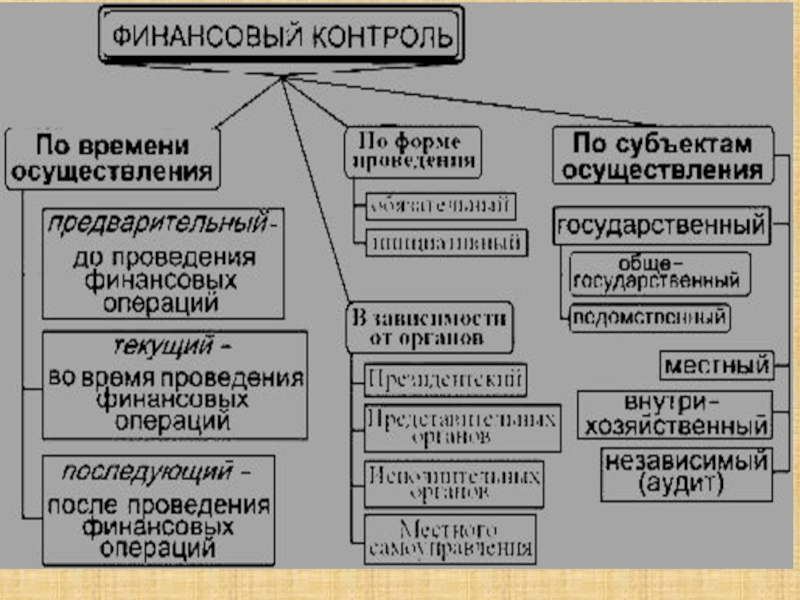

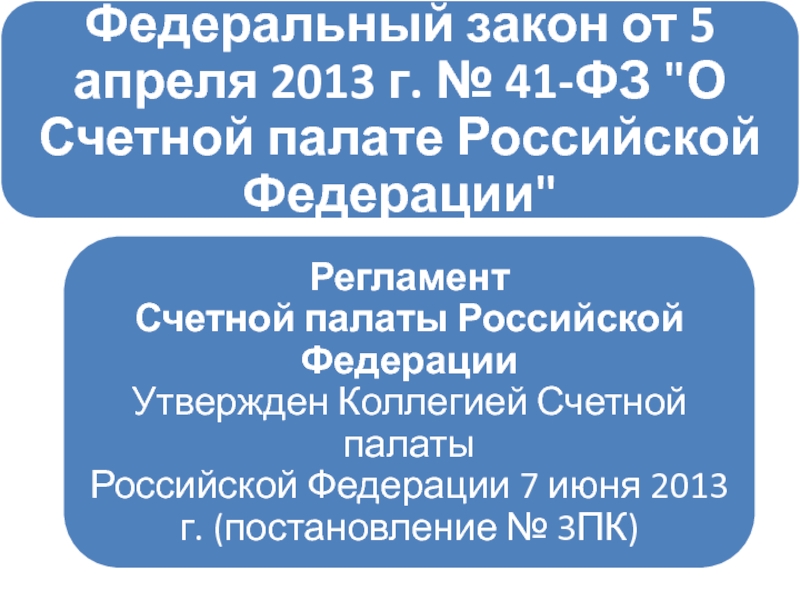

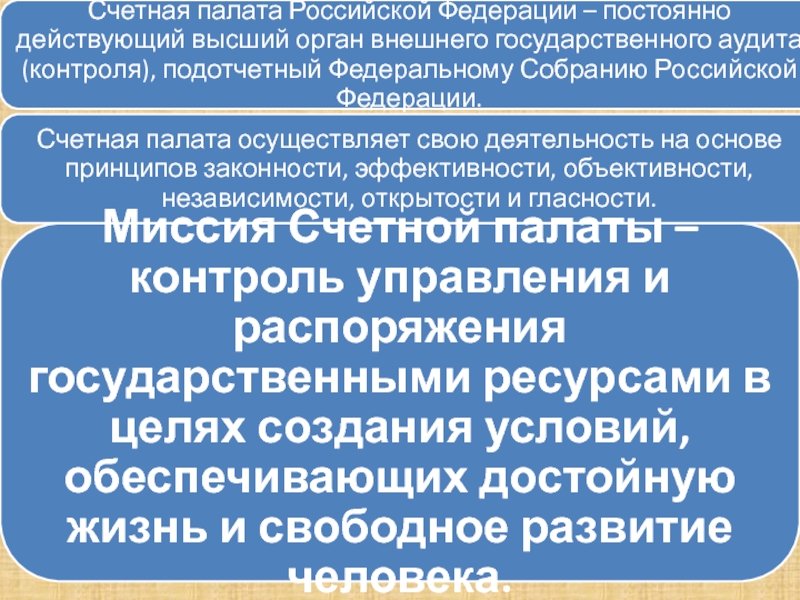

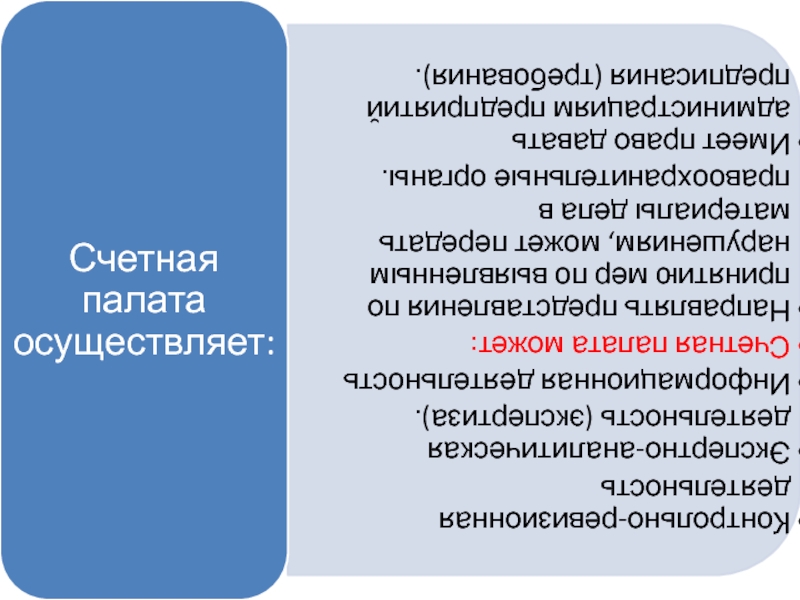

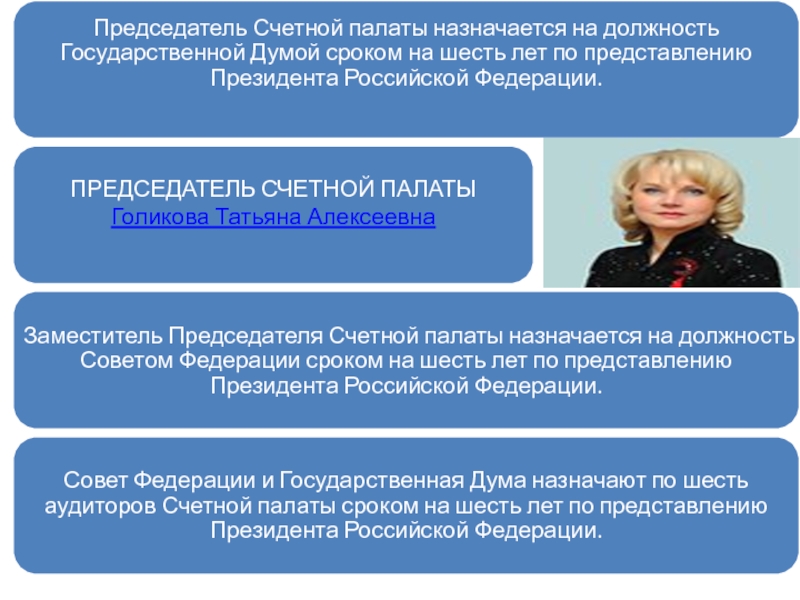

- 74. Финансовое право Тема 3: Финансовый контроль

- 75. Нарушения в бюджетной сфере (млрд. рублей)

- 77. Нарушения в бюджетной сфере (млрд. рублей)

- 78. Давайте посмотрим, как это выглядит на примере 2014 года.

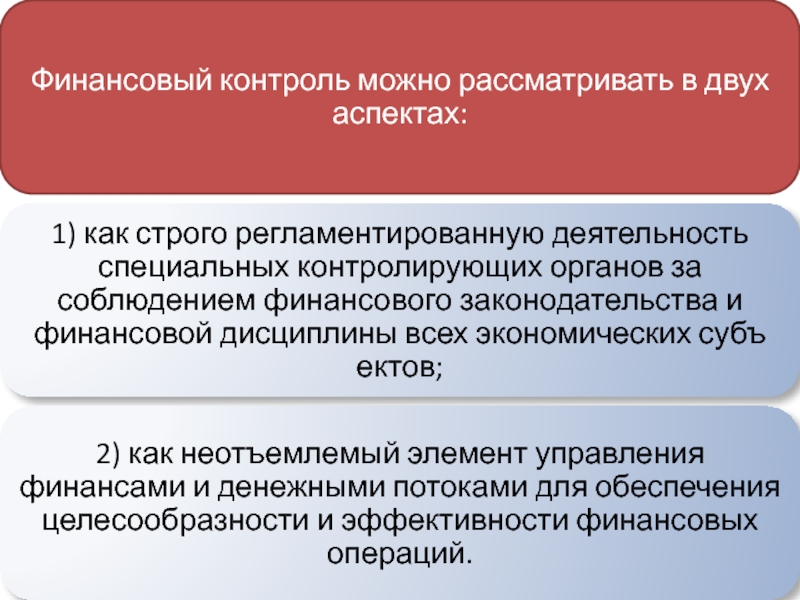

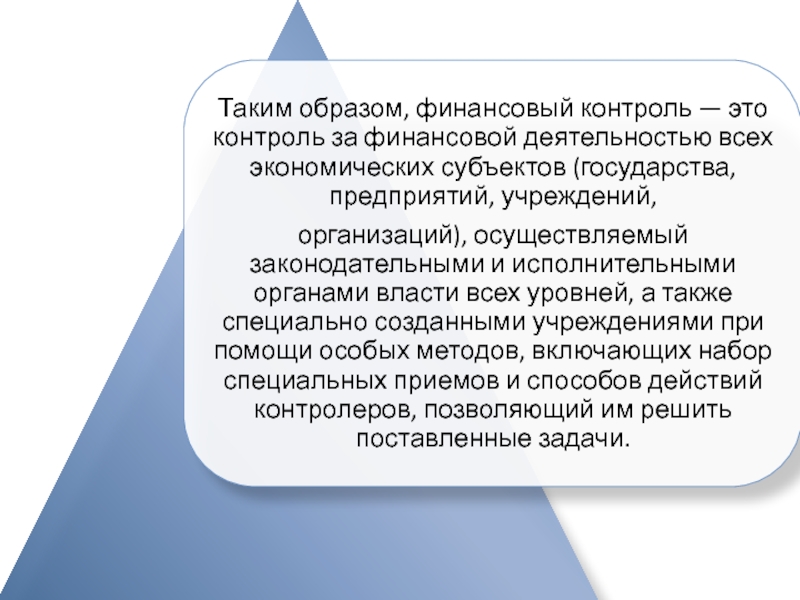

- 84. Финансовый контроль - это осуществляемая с использованием

- 89. В системе финансового контроля можно выделить два

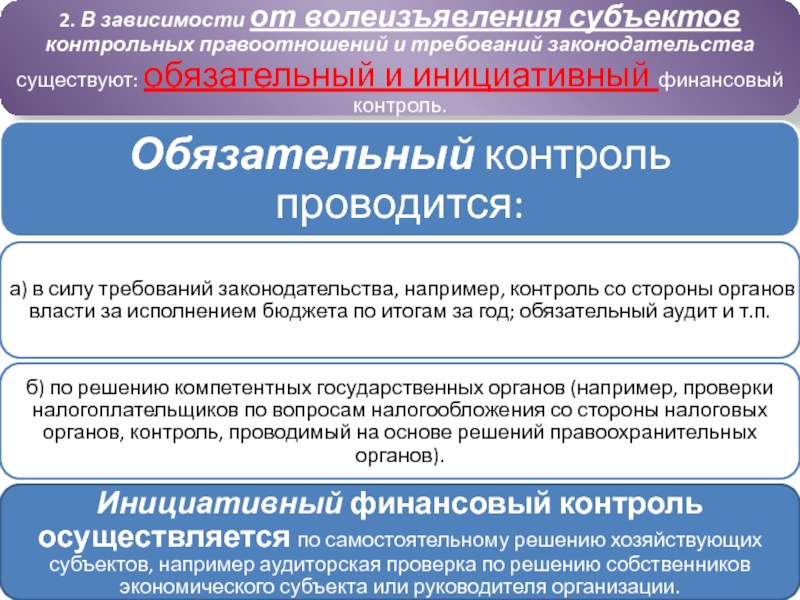

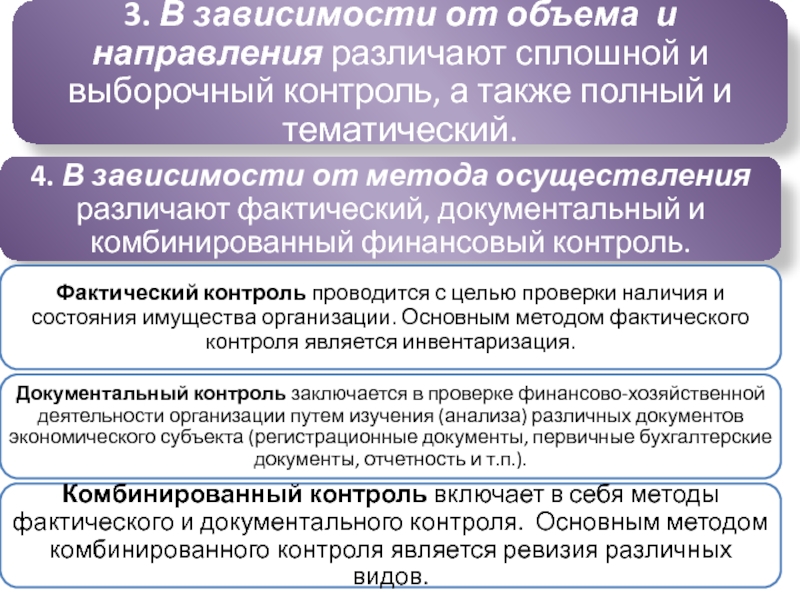

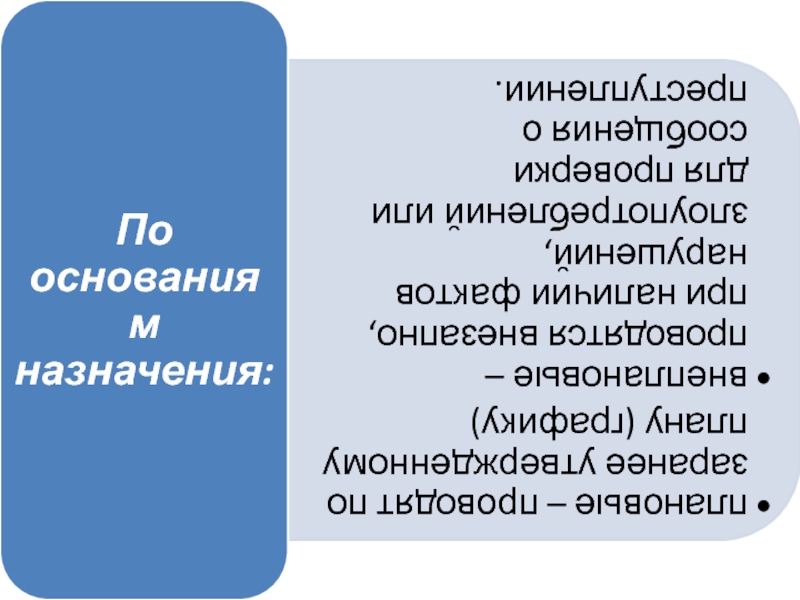

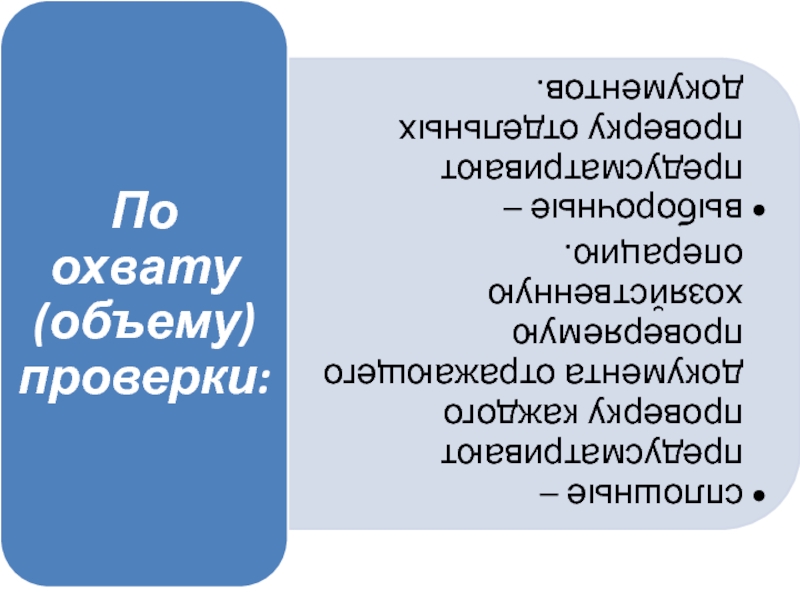

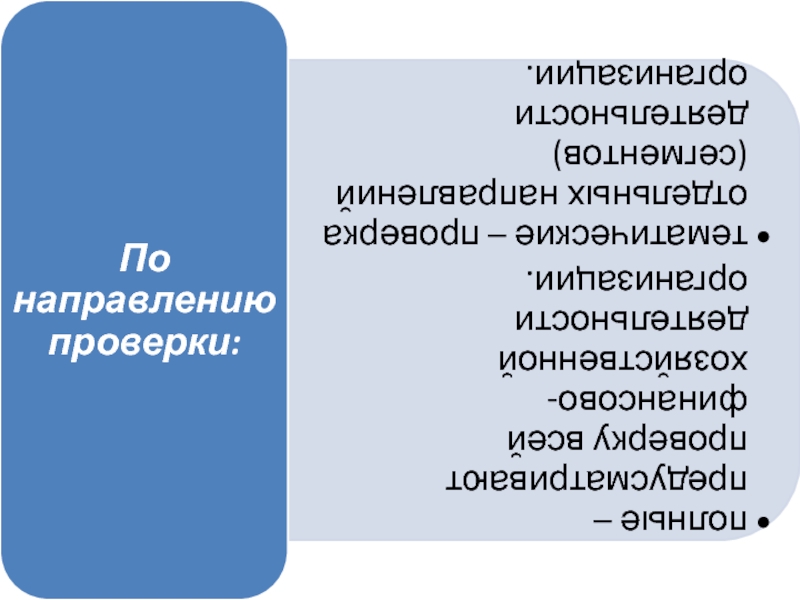

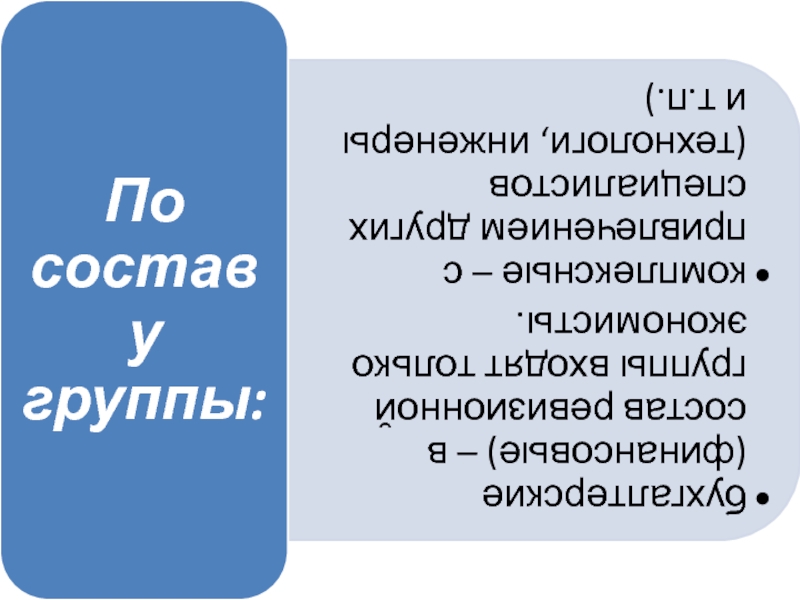

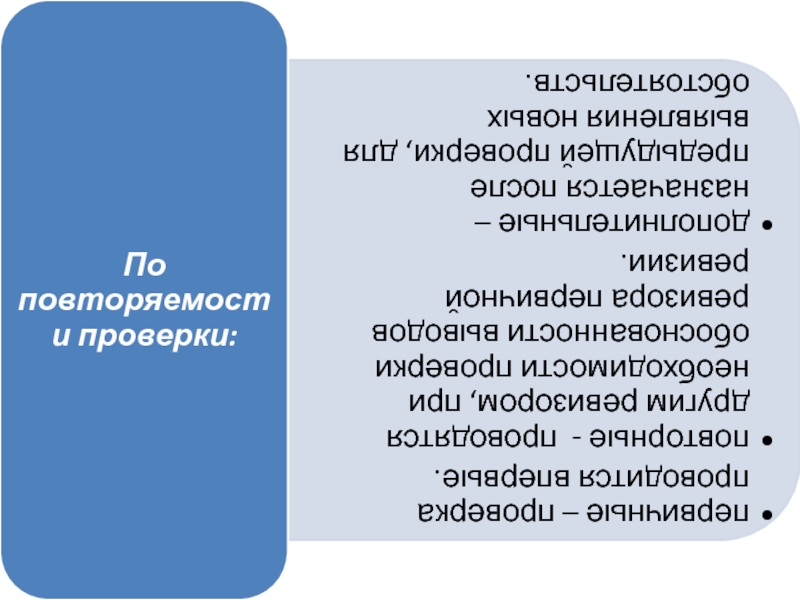

- 91. Классификация форм финансового контроля возможна по различным признакам.

- 94. Методы финансового контроля Методы финансового контроля —

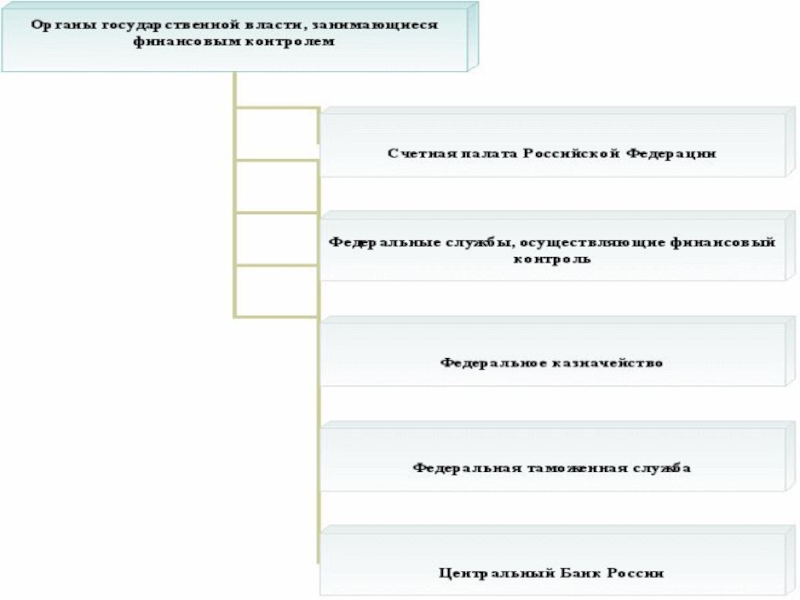

- 103. ОРГАНЫ ФИНАНСОВОГО КОНТРОЛЯ

- 110. Для рассмотрения вопросов планирования и организации работы

- 112. Что делает СчетнаяПалата, когда находит нарушения?

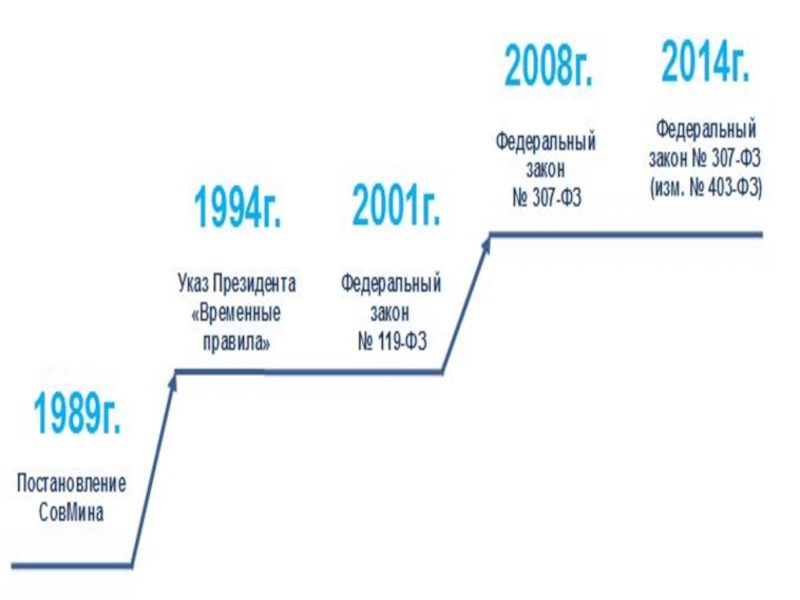

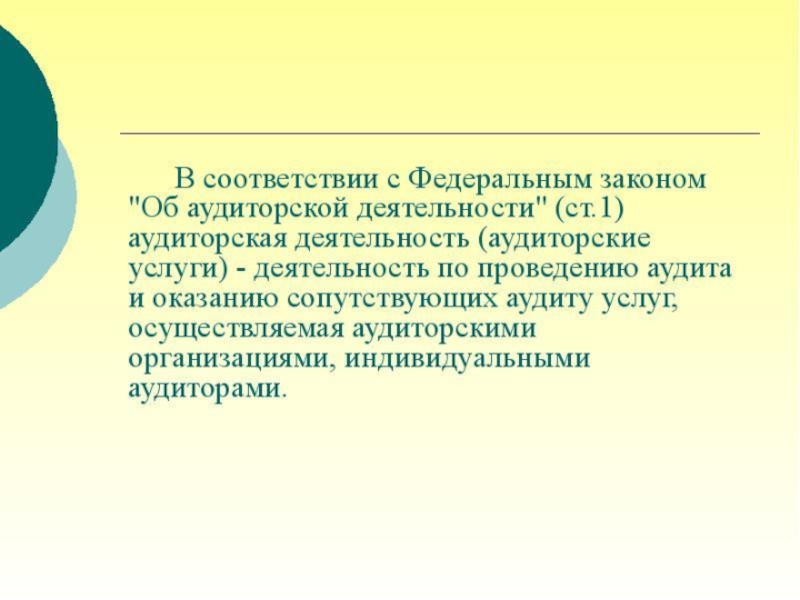

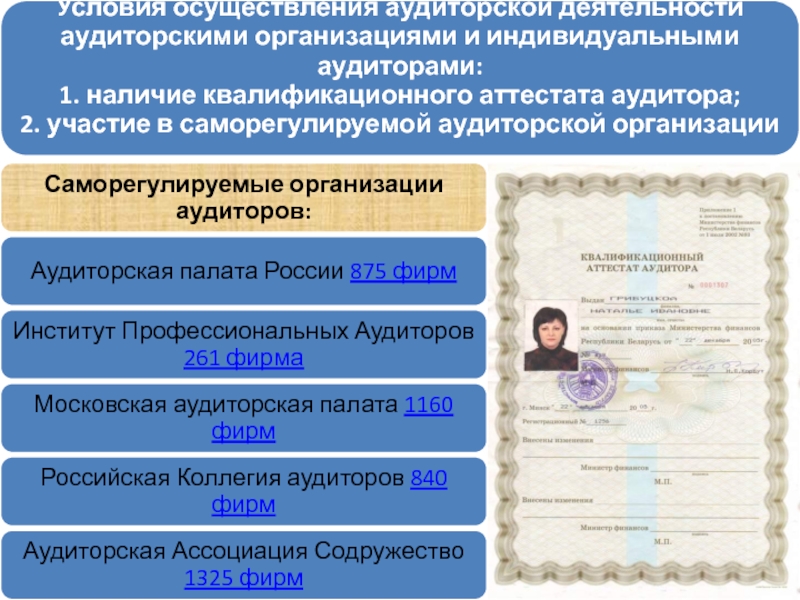

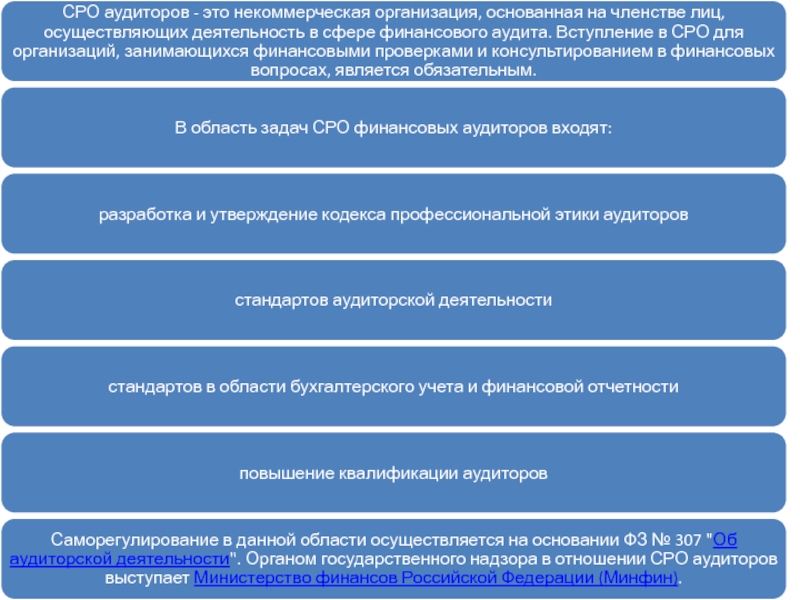

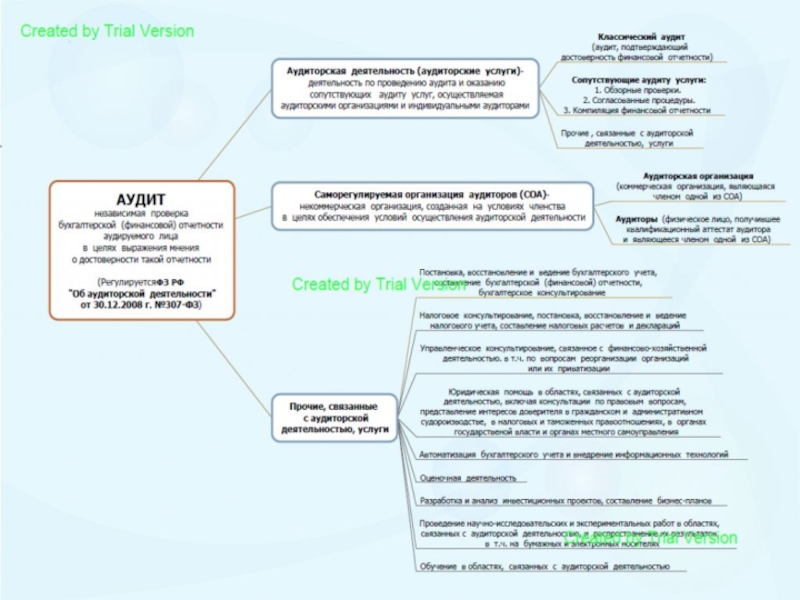

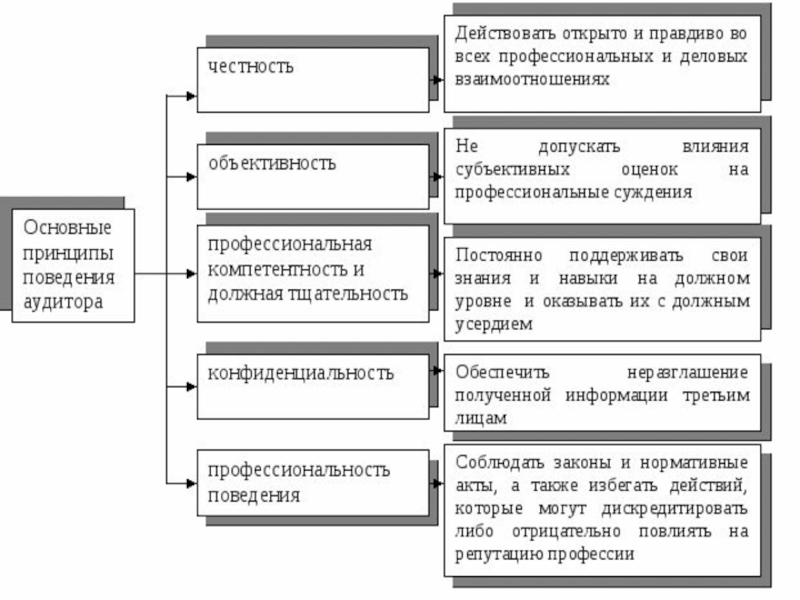

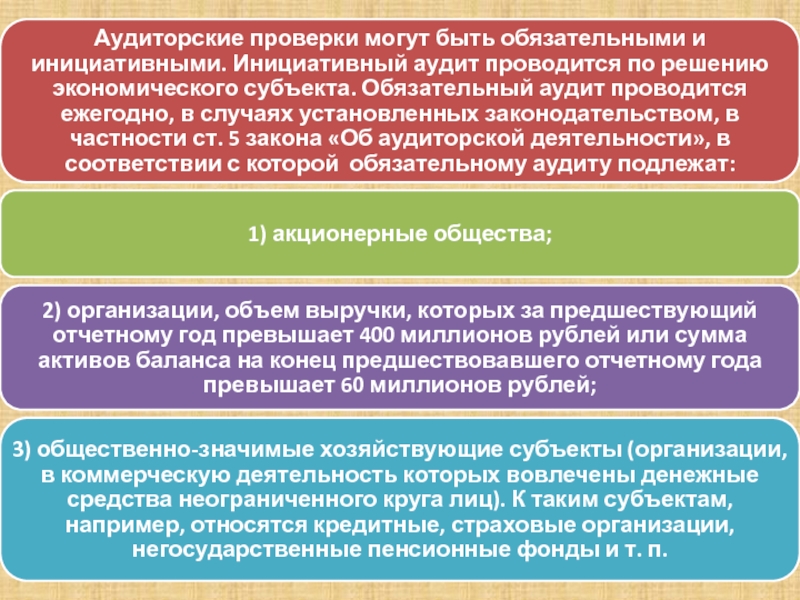

- 131. нормативное регулирование аудита

- 136. Аттестация аудитора

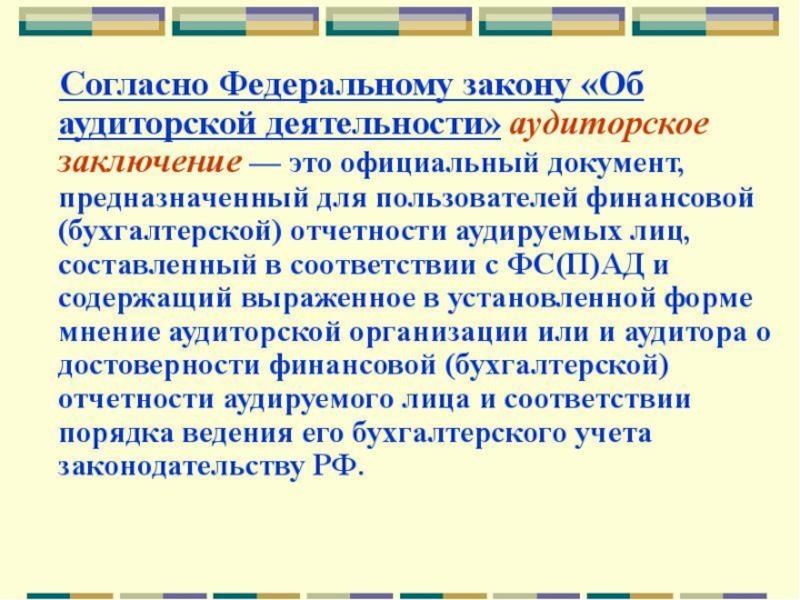

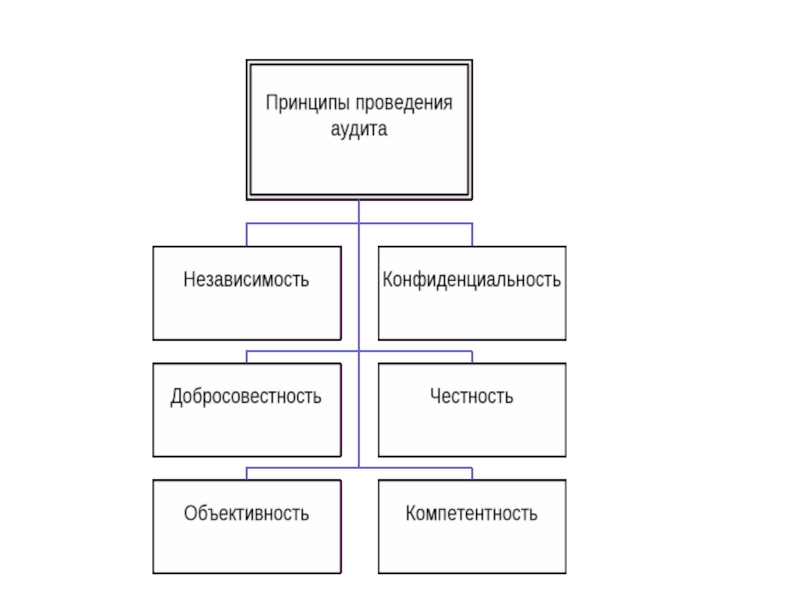

- 144. Аудиторское заключение - это результат проведенного аудита

- 146. Виды аудиторских заключений

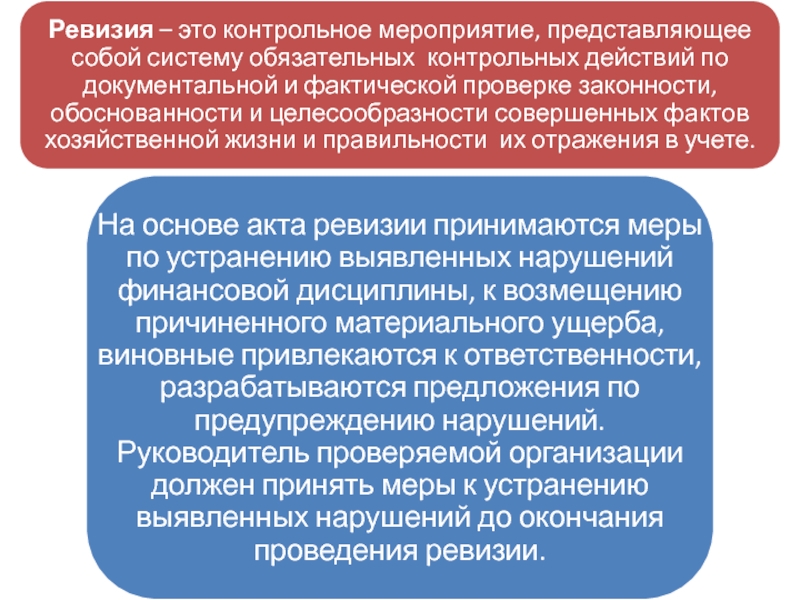

- 147. Основные отличия ревизии от аудита

Слайд 3 План 1. Понятие финансов. Функции финансов. 2. Понятие финансового права. Система финансового

Слайд 4Николай Стариков:

«…Государство должно выполнять все функции государства, и тогда все

Слайд 5Государство, призванное обеспечить наилучшие условия для эффективного экономического роста, нуждается в

Слайд 6Финансы

Деньги

средство обмена, своего рода товар, который имеет всеобщую эквивалентность.

Финансы

это совокупность экономических отношений, возникающих в процессе формирования, распределения и использования денег.

Слайд 7финансы

– экономические денежные отношения по формированию, распределению и использованию фондов денежных

Слайд 8Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием

фондов денежных средств

в целях выполнения функций и задач государства.

Слайд 9Фонды денежных средств

Централизованные

Бюджеты:

Федеральный

Региональный

Местный

Внебюджетные фонды:

Пенсионного страхования

Социального страхования

Медицинского страхования

Децентрализованные

Юридических лиц

Предприятия

Организации

Учреждения

Физических

Слайд 10Финансы и финансовые отношения – это обязательно денежные отношения, но не

Так, денежные отношения, которые возникают в процессе купли-продажи, поставки, административных штрафов, финансами не являются. Это – общественные отношения, регулируемые другими отраслями права: гражданского, административного и т.д.

Слайд 11Функции финансов

Распределительная

заключается в том, что посредством финансов

Контрольная

заключается в их способности количественно отслеживать весь ход распределительного процесса. Данная функция реализуется через деятельность финансовых и налоговых органов в сфере образования, распределения и использования денежных фондов.

Слайд 12Функции финансов

Регулирующая

связана с вмешательством государства через финансы (государственные расходы, налоги,

Стабилизационная

заключается в обеспечении всех хозяйствующих субъектов и граждан стабильными экономическими и социальными условиями. Эту функцию финансы должны выполнять в условиях перехода и развития рыночных отношений.

в процесс воспроизводства.")

Слайд 14Финансовое право

- публичная отрасль права, представляющая собой совокупность юридических норм, регулирующих

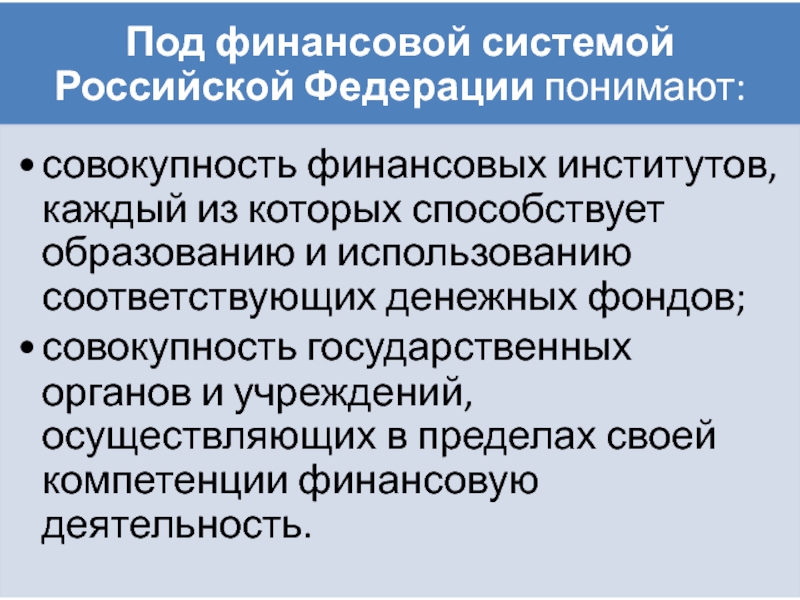

Слайд 20Финансовая система РФ

Публичные

Государственные финансы

Федеральный бюджет

Региональные бюджеты

Федеральные внебюджетные фонды

Муниципальные финансы

Местные бюджеты

Территориальные внебюджетные

Частные

Финансы учреждений

Бюджетных

Казенных

Финансы коммерческих организаций

Финансы некоммерческих организаций

Финансы физических лиц

Слайд 22Предмет финансового права

Предметом финансового права являются общественные отношения, возникающие в процессе

Бюджетные отношения

Налоговые отношения

Эмиссионные отношения

Банковские (публичные) отношения

по государственному кредиту;

складывающиеся в процессе финансовой деятельности предприятий и учреждений;

страховые;

возникающие в процессе валютного регулирования;

финансово-контрольные;

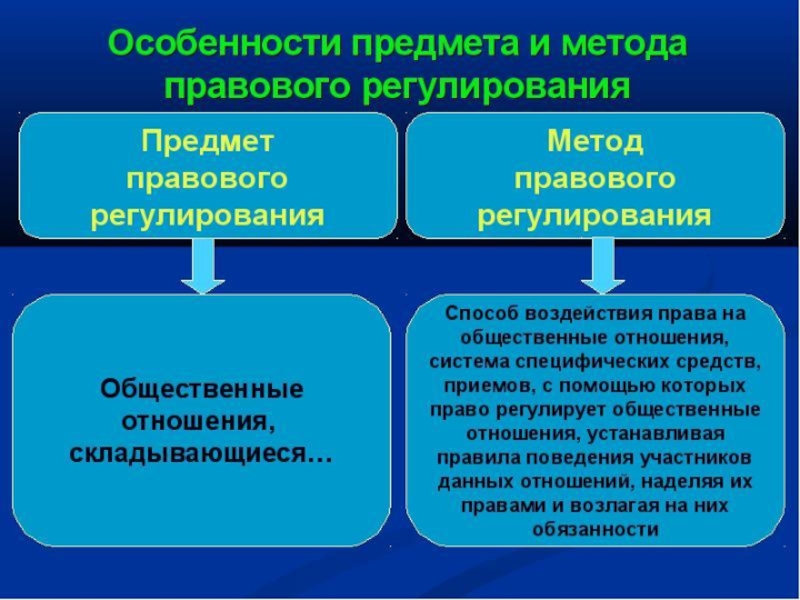

Слайд 23Метод права

Под методом правового регулирования принято понимать совокупность способов и приемов

Слайд 24Метод финансового права

Императивный

Основан на подчиненности, субординации участников финансовых правоотношений.

Диспозитивный

Устанавливает

права

Слайд 27Понятие источников финансового права

Источники российского финансового права — это правовые акты

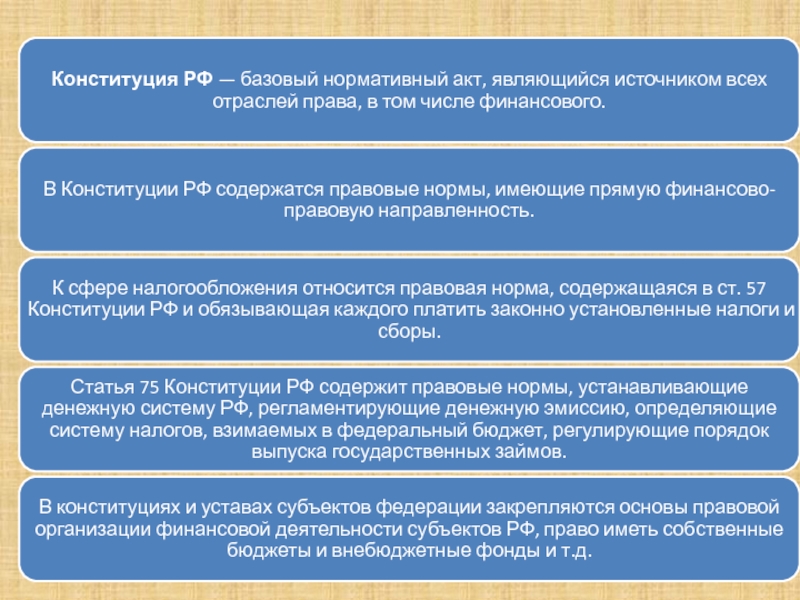

Слайд 28Конституция РФ и Финансовое право

Главный источник финансового права -- Конституция

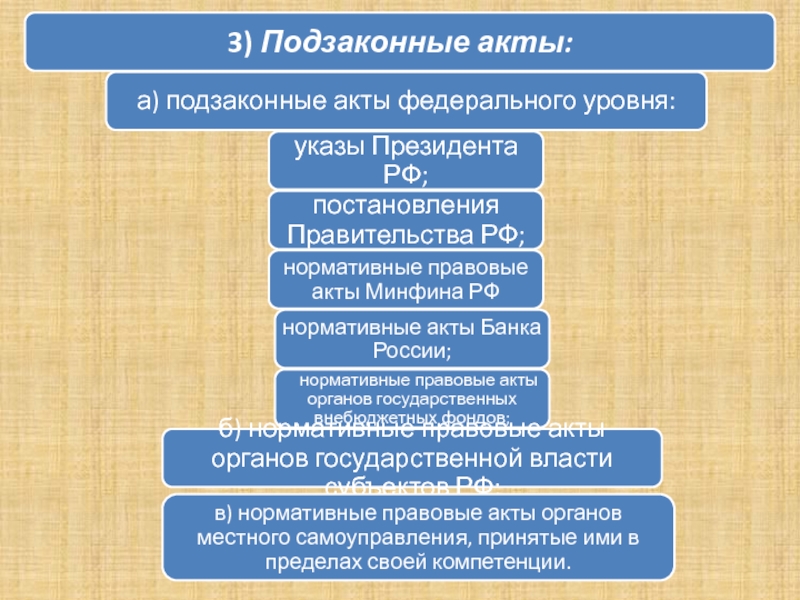

Слайд 30Взаимодействие Финансового права с нормативно правовыми актами Президента Российской Федерации, подзаконными

К источникам финансового права относятся нормативные правовые акты Президента Российской Федерации, регулирующие

отношения, возникающие в сфере финансовой деятельности, а

также закрепляющие полномочия органов исполнительной власти по принятию нормативных правовых актов в установленной сфере деятельности. Нормы финансового права содержатся и в

подзаконных актах Правительства Российской Федерации.

В регулировании финансовой деятельности государства особую роль играют приказы и инструкции Министерства финансов Российской Федерации, а также указания, письма и телеграммы Центрального банка Российской Федерации.

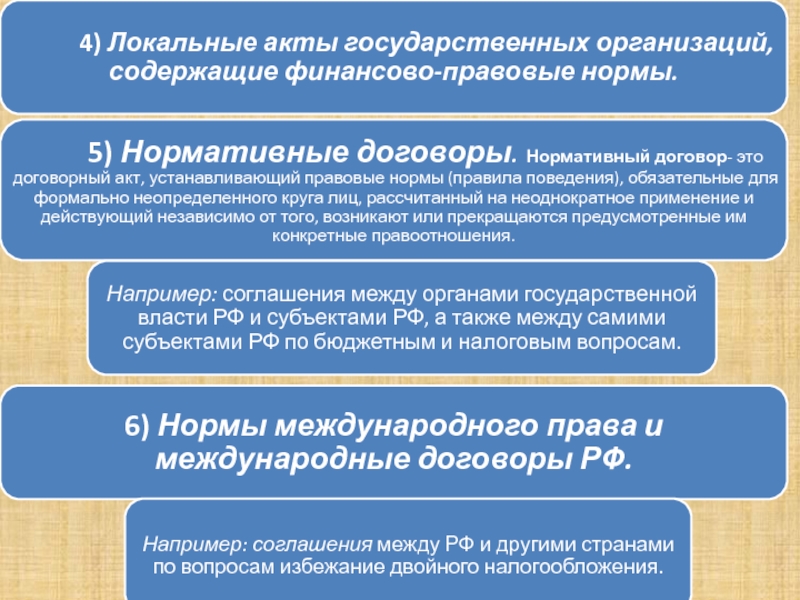

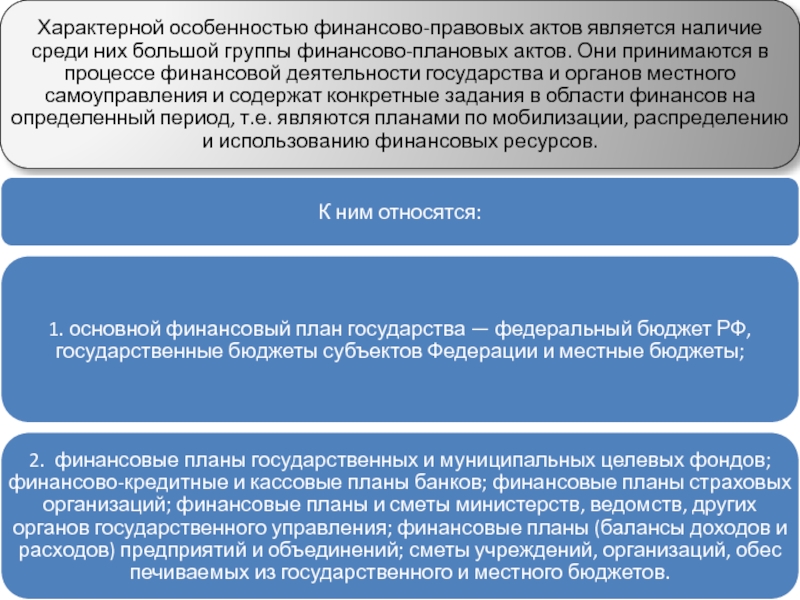

Слайд 32Составные части системы источников финансового права

Бюджетный и Налоговый

Бюджетный кодекс Российской Федерации служит целям финансового регулирования, определяет:

1. основы бюджетного процесса в РФ;

2. основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации.

Налоговый кодекс - кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации.

Состоит из двух частей:

в первой части установлены общие принципы налогообложения;

во второй части установлен порядок обложения каждым из установленных в стране налогов.

Слайд 36Финансовые правоотношения

это урегулированные нормами финансового права общественные отношения, участники которых выступают

Слайд 37Финансовые правоотношения отличаются тем, что:

они возникают в процессе финансовой деятельности государства;

один

они всегда возникают по поводу денег, денежного платежа в доход государства, государственного расхода и т. д.

Слайд 38Следует различать понятие «субъект финансового права» и «субъект (или участник) финансового

Субъект финансового права

это лицо, обладающее правосубъектностью, т. е. потенциально способное быть участником финансовых правоотношений.

Субъект финансового правоотношения

это реальный участник конкретных правоотношений.

финансового правоотношения».Субъект финансового права это")

Слайд 39

Классификация финансовых правоотношений

по материальному содержанию

(в зависимости от подотрасли раздела, института

бюджетные правоотношения;

налоговые правоотношения;

в области государственного кредита;

в области страхования;

в области банковской деятельности;

в области денежного обращения и расчетов;

валютные правоотношения;

по субъектам финансового правоотношения, возникающим между:

органами государственной власти;

органами государственной власти и управления общей компетенции;

вышестоящими и нижестоящими органами государственного управления, в том числе финансово-кредитными органами;

предприятиями, учреждениями, организациями, министерствами и ведомствами;

финансовыми органами и предприятиями, учреждениями, организациями;

финансовыми органами и гражданами;

самими финансово-кредитными органами.

:бюджетные")

Слайд 40финансово-правовая норма

это установленное государством и обеспеченное мерами государственного принуждения строго определенное

Слайд 42Виды финансово-правовых норм

В зависимости от характера воздействия на участников

Обязывающие нормы

Например, нормы налогового права предписывают субъектам налоговых отношений при наличии определенных условий уплатить налог в определенном размере и в определенный срок.

Запрещающие нормы содержат запрет на совершение определенных действий, устанавливают обязанность участников финансовых отношений воздержаться от них.

Уполномочивающие нормы устанавливают права участников финансовых отношений на совершение определенных самостоятельных действий в предусмотренных рамках. Данные нормы содержатся, например, в нормативно-правовых актах, регулирующих кредитные правоотношения.

В зависимости от своего содержания

Материальные финансово-правовые нормы

закрепляют виды и объем денежных обязательств предприятий и граждан перед государством, источники образования кредитных ресурсов банка, виды расходов, включаемых в бюджеты и внебюджетные фонды,

т. е. материальное (денежное) содержание юридических прав и обязанностей участников финансовых отношений.

Процессуальные (процедурные) финансово-правовые нормы устанавливают порядок деятельности в области сбора, распределения и использования государственных денежных фондов (доходов).

Слайд 44План:

1. Понятие финансовой деятельности государства, ее принципы, задачи и цели.

2. Методы

3. Система и структура органов, осуществляющих финансовую деятельность.

Слайд 45

Финансовая деятельность государства и муниципальных образований: понятие, функции, методы

Финансовая деятельность государства

Слайд 46Содержание финансовой деятельности государства и муниципальных образований определяется следующими функциями:

1.

2. Распределение финансовых ресурсов;

3. Использование финансовых ресурсов;

4. Финансовый контроль за движением финансовых ресурсов.

Слайд 48Финансовая деятельность государства основывается на определённых принципах, важнейшими из которых являются:

Слайд 49 Принцип федерализма в финансовой деятельности государства заключается в том, что

Так, Конституцией Российской Федерации (ст.71, пп. ж, з) определено, что в ведении Российской Федерации находятся: установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки; федеральный бюджет; федеральные налоги и сборы; федеральные фонды регионального развития. К совместному ведению Российской Федерации и субъектов Российской Федерации отнесено установление общих принципов налогообложения и сборов в Российской Федерации.

Слайд 50Принцип законности в финансовой деятельности заключается в том, что весь процесс

Невыполнение предписаний законодательных и иных нормативных правовых актов о порядке формирования, распределения и использования денежных средств может повлечь за собой нестабильность в финансовых отношениях, необеспеченность финансовыми ресурсами разнообразных утвержденных государственных программ в различных сферах общественной жизни и другие отрицательные последствия.

Слайд 51Принцип гласности при осуществлении финансовой деятельности заключается в процедуре доведения до

Слайд 52Принцип плановости в осуществлении финансовой деятельности означает, что вся финансовая деятельность

Слайд 53Принцип самостоятельности и государственной поддержки местного самоуправления при осуществлении финансовой деятельности

Слайд 54методы осуществления финансовой деятельности подразделяют на две группы:

методы мобилизации денежных

методы перераспределения и использования денежных средств.

налоговый

Не налоговый

Финансирование

Кредитование

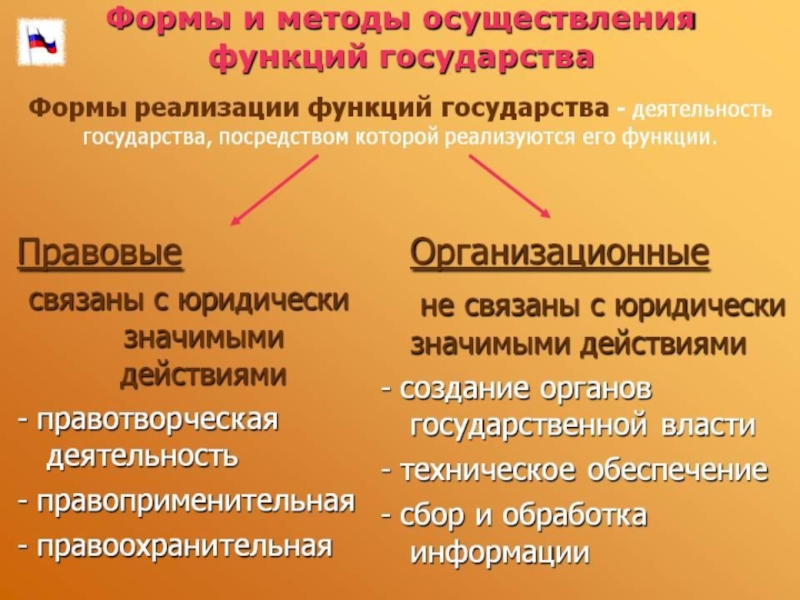

Слайд 58Формы финансовой деятельности

Правовая

Принятие правовых актов в связи с установлением или применением

Организационная (Неправовая)

инструктирование финансовой службы предприятий

проведение совещаний в аппарате финансовых и налоговых органов, заседаний комитетов по бюджетно-финансовым

разъяснение финансового законодательства населению и другая организаторская работа;

финансово-технические операции (расчеты платежей и ассигнований из бюджетов, объемов финансирования и кредитования)

финансово-экономический анализ;

подготовка материалов к финансовому планированию, прогнозированию и отчетности.

инструктирование финансовой службы")

Слайд 59Осуществляя финансовую деятельность, государственные органы и органы местного самоуправления в пределах

нормативные

регулируют группу однородных финансовых отношении и содержат общие правила поведения их участников, т.е. правовые нормы.

индивидуальные

конкретизируют общие правила, установленные в нормативных актах.

предусматривает один конкретный случай, обращен к точно определенным участникам финансовых отношений, ведет к возникновению, изменению или прекращению конкретных финансовых правоотношений.

Слайд 61Правовая характеристика органов, осуществляющих финансовую деятельность

В осуществлении финансовой деятельности государства принимают

Все органы государства, принимающие участие в осуществлении финансовой деятельности, можно подразделить на следующие группы:

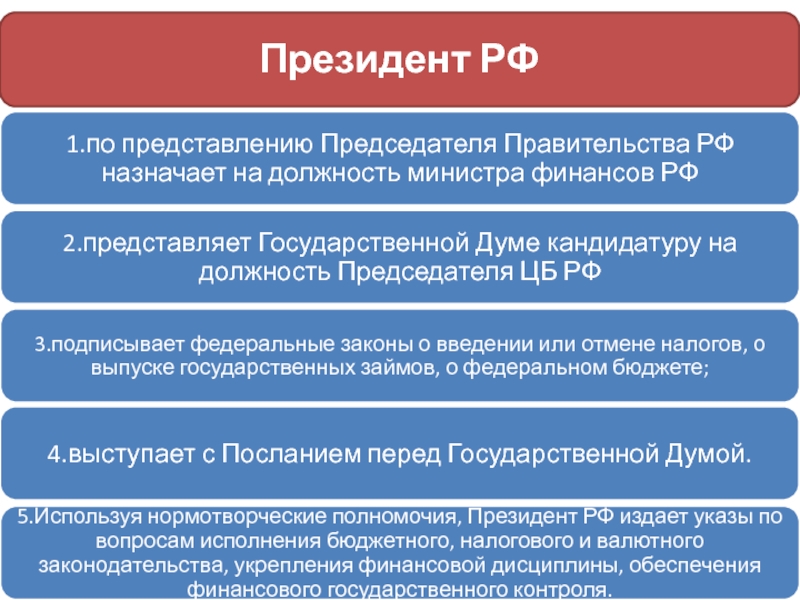

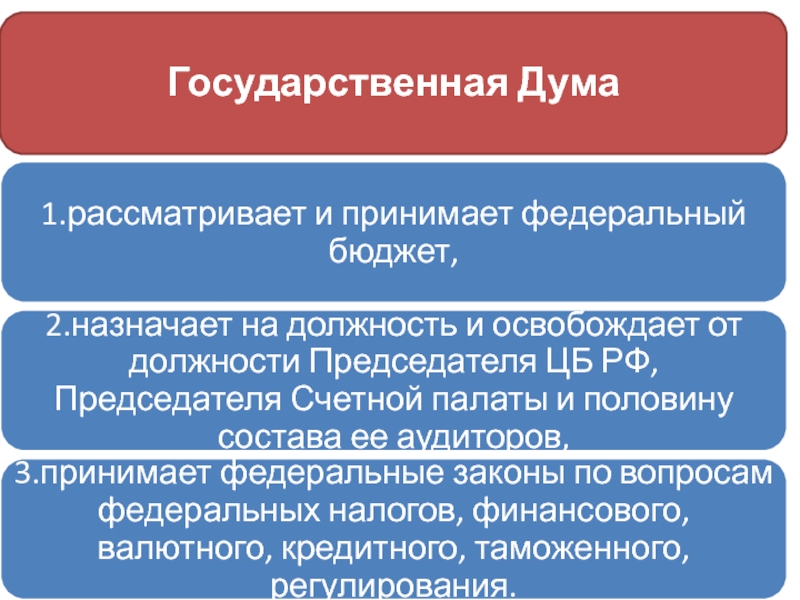

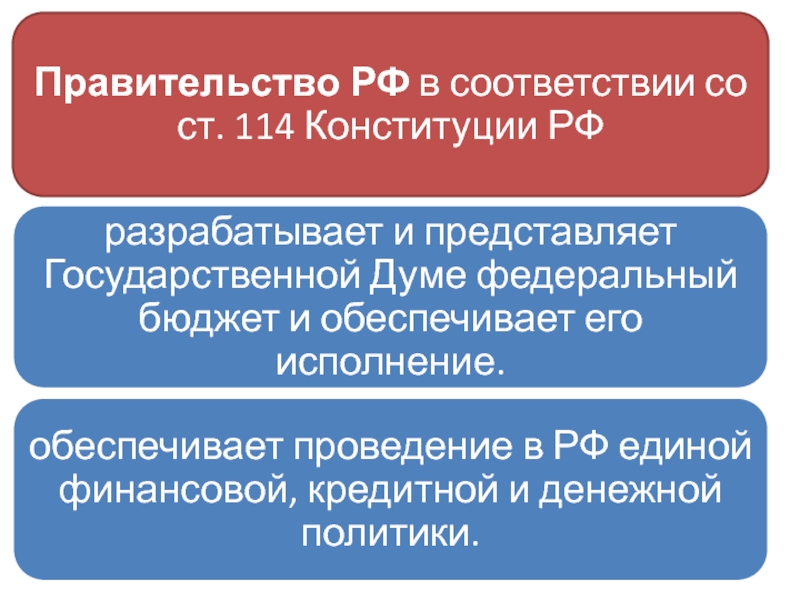

Слайд 621) высшие органы государства, осуществляющие общее руководство финансовой деятельностью:

Президент РФ;

Государственная Дума

Правительство РФ.

2) государственные органы специальной компетенции:

Минфин России;

ЦБ РФ.

3) федеральные органы исполнительной власти (их финансовые департаменты и другие финансовые подразделения);

4) органы государственной власти субъектов РФ;

5) органы местного самоуправления.

высшие органы государства, осуществляющие общее руководство финансовой деятельностью:Президент РФ;Государственная Дума РФ;Правительство РФ.2) государственные органы")

Слайд 66Государственные органы специальной компетенции

для которых финансовая деятельность является основной.

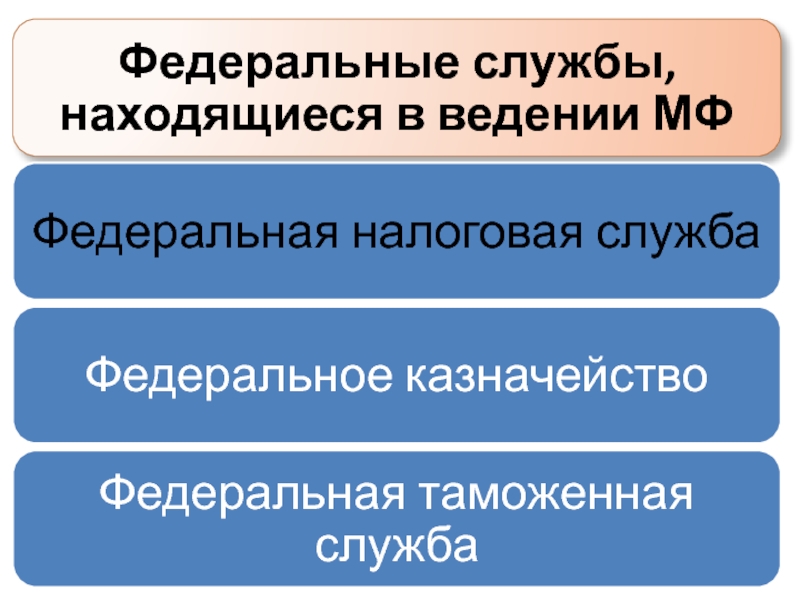

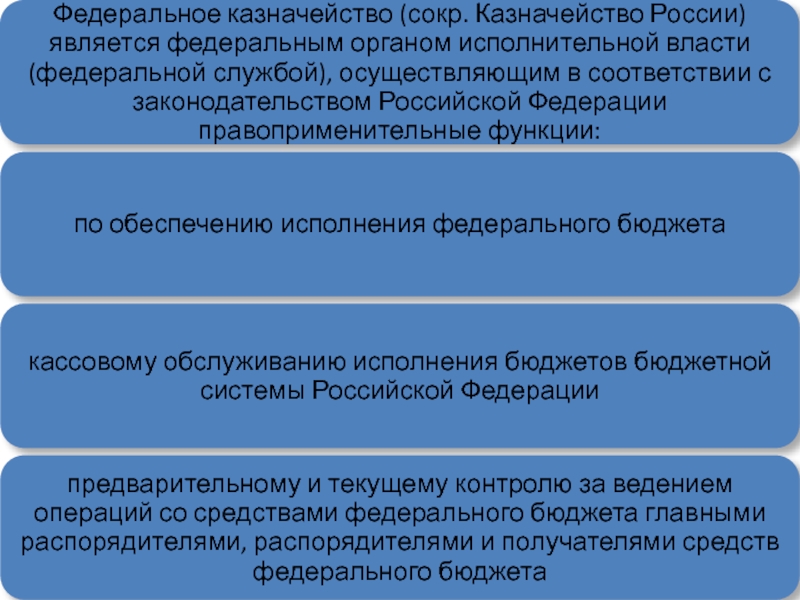

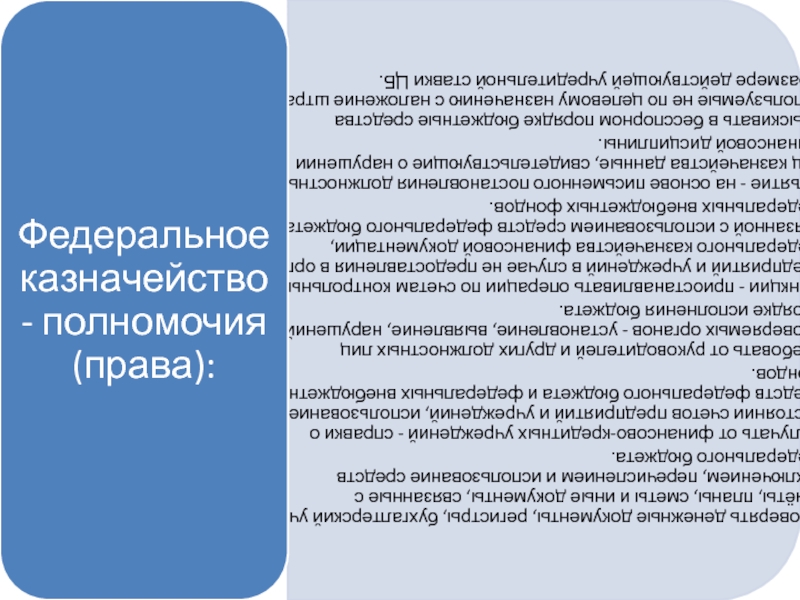

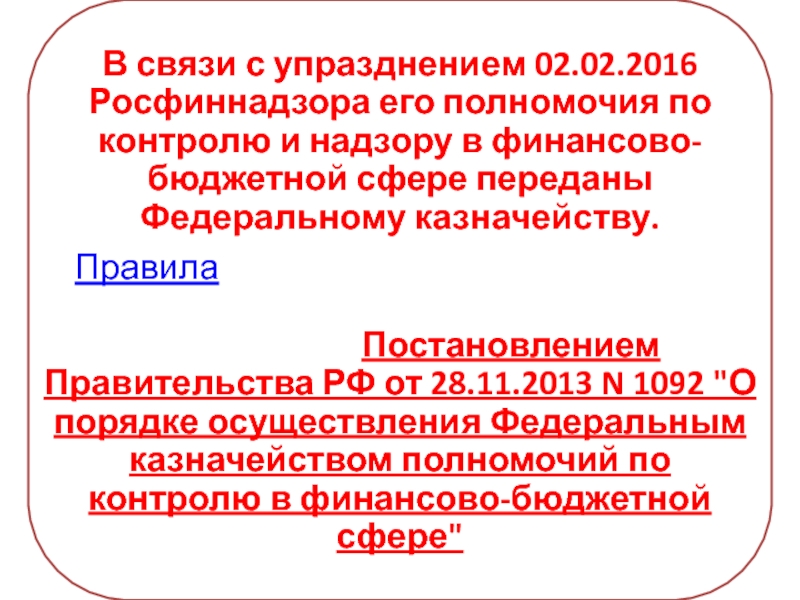

Слайд 68Из названных федеральных служб, находящихся в ведении Минфина России, особую роль

Федеральное казначейство

Слайд 69Центральный банк РФ

является другим специальным органом, осуществляющим финансовую деятельность и

Свои функции и полномочия ЦБ РФ осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Федерации и органов местного самоуправления.

Слайд 70Федеральные органы исполнительной власти

Многочисленную группу образуют федеральные органы исполнительной власти, для

Например, МВД России имеет в своем составе Финансово-экономический департамент.

Слайд 71Органы государственной власти субъектов РФ

Органы государственной власти субъектов РФ осуществляют финансовую

Слайд 72В составе администраций субъектов РФ функционируют финансовые управления, которые осуществляют техническую

:")

")

")

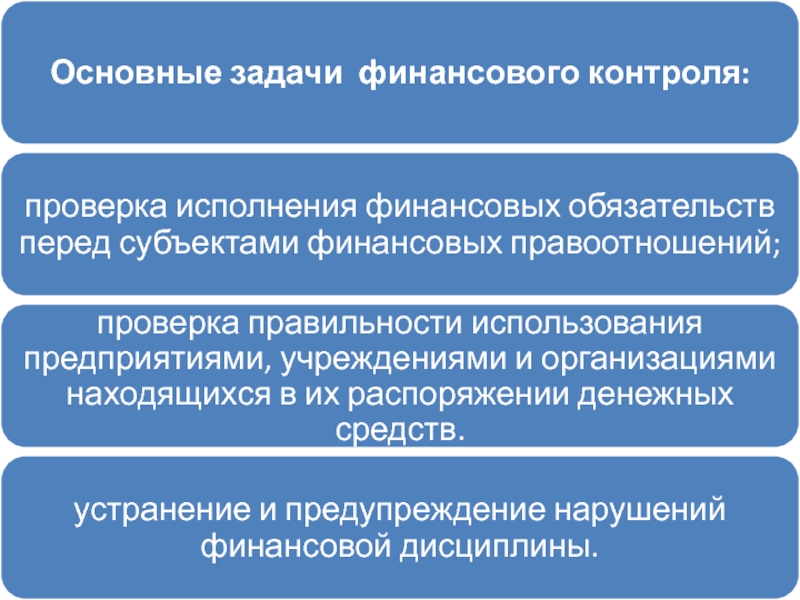

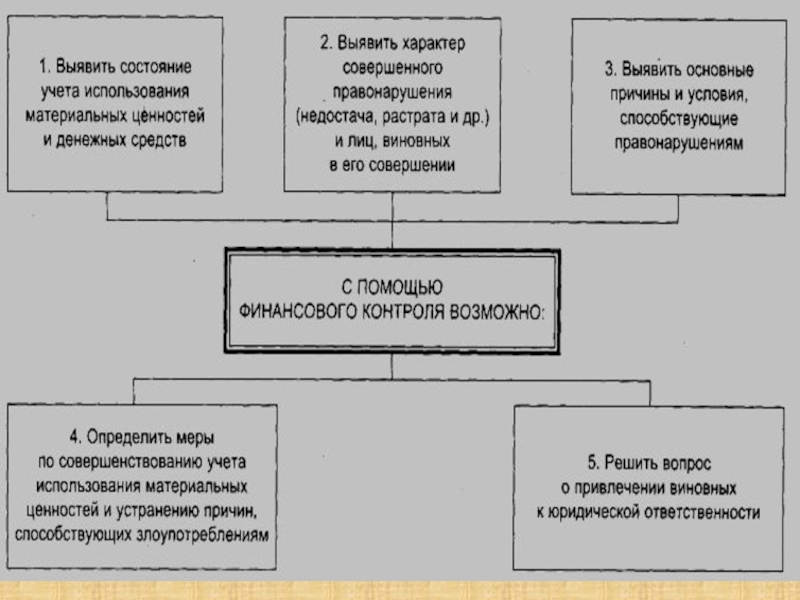

Слайд 84Финансовый контроль - это осуществляемая с использованием специфических организационных форм и

Слайд 89В системе финансового контроля можно выделить два основных звена: государственный и

Государственный контроль реализуется через:

К негосударственному финансовому контролю относится:

Слайд 94Методы финансового контроля

Методы финансового контроля — приемы и способы, используемые при

Слайд 110Для рассмотрения вопросов планирования и организации работы Счетной палаты, методологического и

В состав Коллегии Счетной палаты входят:

Председатель Счетной палаты,

заместитель Председателя Счетной палаты,

аудиторы Счетной палаты,

руководитель аппарата Счетной палаты с правом совещательного голоса.

В заседаниях Коллегии Счетной палаты могут принимать участие председатели комитетов и комиссий Совета Федерации и Государственной Думы, члены Правительства Российской Федерации, а также иные лица по решению Председателя Счетной палаты.

Слайд 144Аудиторское заключение - это результат проведенного аудита компании. Это заключение после