проектов

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Важные изменения в учете НДСКорректировочный счет-фактура и другие изменения презентация

Содержание

- 1. Важные изменения в учете НДСКорректировочный счет-фактура и другие изменения

- 2. С 01.10.2011 года предусмотрено составление корректировочных

- 3. Корректировочный счет-фактура выписывается при изменении стоимости

- 4. При реализации корректировочных счетов-фактур в версии 2.0.27

- 5. Для регистрации корректировочного счета-фактуры покупателем в

- 8. Пример (корректировочный счет-фактура полученный на увеличение

Слайд 1Важные изменения в учете НДС

Корректировочный

счет-фактура

и другие изменения

Дмитриева Екатерина

Руководитель

Слайд 2С 01.10.2011 года предусмотрено составление корректировочных счетов-фактур продавцами товаров (работ, услуг,

имущественных прав)

Федеральный закон № 245-ФЗ от 19.07.2011 г.

Корректировочный счет-фактура - это не дубликат первоначального счета-фактуры с исправленными значениями, а абсолютно самостоятельный документ со своим набором реквизитов

Корректировочный счет-фактура оформляется

отдельно на КАЖДЫЙ счет-фактуру

и содержит информацию по всем

корректируемым операциям.

Федеральный закон № 245-ФЗ от 19.07.2011 г.

Корректировочный счет-фактура - это не дубликат первоначального счета-фактуры с исправленными значениями, а абсолютно самостоятельный документ со своим набором реквизитов

Корректировочный счет-фактура оформляется

отдельно на КАЖДЫЙ счет-фактуру

и содержит информацию по всем

корректируемым операциям.

Федеральный закон №")

Слайд 3Корректировочный счет-фактура выписывается при изменении стоимости отгруженных товаров (выполненных работ, оказанных

услуг), переданных имущественных прав в сторону уменьшения или увеличения в случаях:

Уменьшения или увеличения цены (тарифа)

Уменьшения или увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг, имущественных прав)

При этом обязательным условием для составления и выставления продавцом корректировочного счета-фактуры является

соглашение или иной документ, подтверждающий

согласие покупателя на изменение стоимости

Уменьшения или увеличения цены (тарифа)

Уменьшения или увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг, имущественных прав)

При этом обязательным условием для составления и выставления продавцом корректировочного счета-фактуры является

соглашение или иной документ, подтверждающий

согласие покупателя на изменение стоимости

, переданных имущественных прав")

Слайд 4При реализации корректировочных счетов-фактур в версии 2.0.27 мы руководствовались п. 5.2 ст.

169 НК РФ

28 сентября 2011 г. ФНС выпустило Письмо № ЕД-4-3/15927@, в котором приводится печатная форма корректировочного счета-фактуры, порядок его отражения в книге покупок, книге продаж, журналах выданных и полученных счетов-фактур

В связи с выпуском Письма были внесены изменения в ранее реализованную версию и 30 сентября 2011 г. выпущена внеплановая версия 2.0.27.9:

Скорректирована печатная форма, порядок заполнения книги покупок и книги продаж и принцип нумерации выданных счетов-фактур (теперь она единая с выданными счетами-фактурами)

28 сентября 2011 г. ФНС выпустило Письмо № ЕД-4-3/15927@, в котором приводится печатная форма корректировочного счета-фактуры, порядок его отражения в книге покупок, книге продаж, журналах выданных и полученных счетов-фактур

В связи с выпуском Письма были внесены изменения в ранее реализованную версию и 30 сентября 2011 г. выпущена внеплановая версия 2.0.27.9:

Скорректирована печатная форма, порядок заполнения книги покупок и книги продаж и принцип нумерации выданных счетов-фактур (теперь она единая с выданными счетами-фактурами)

Слайд 5Для регистрации корректировочного счета-фактуры покупателем в программе реализован документ «Корректировочный счет-фактура

полученный»

Порядок отражения к книге покупок и книге продаж

При увеличении количества или цены разница отражается в книге покупок

При уменьшении количества или цены разница отражается в книге продаж

Порядок отражения к книге покупок и книге продаж

При увеличении количества или цены разница отражается в книге покупок

При уменьшении количества или цены разница отражается в книге продаж

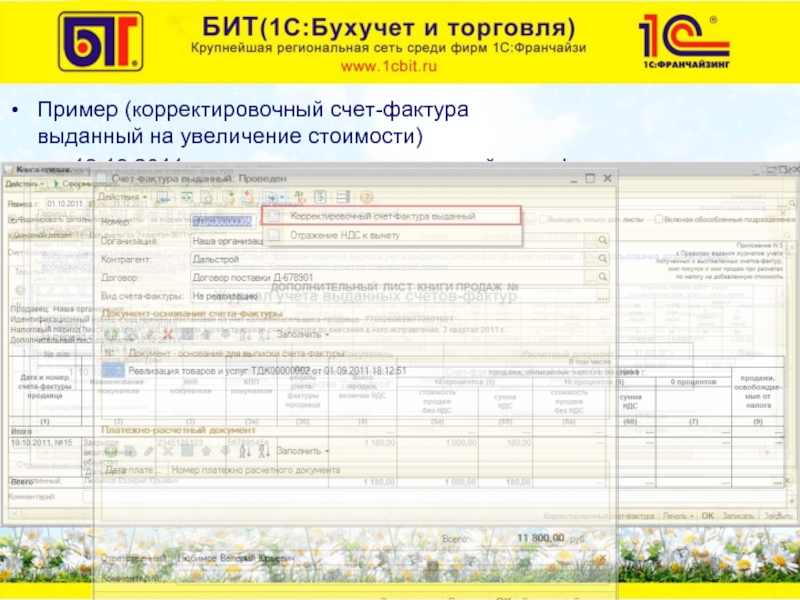

Слайд 8Пример (корректировочный счет-фактура

полученный на увеличение стоимости)

20.10.2011 г. получен корректировочный счет-фактура

Увеличилась

цена на 100 руб.

20.10.2011 г. получен корректировочный счет-фактураУвеличилась цена на 100 руб.")