- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Prezentacija 4 презентация

Содержание

- 1. Prezentacija 4

- 2. Опорные материалы по изучению темы №8 (см. базовый учебник) Глава 4 (стр.53-56; стр.70-72)

- 3. Основное назначения плана предпринимательской деятельности 2. Предназначен для ознакомления посторонних лиц 1. Является рекламным отчетом

- 4. Основное соответствие плана предпринимательской деятельности Должен соответствовать выбранной стратегии

- 5. Это как? Выбранная стратегия Принятый сценарий

- 6. Какова стратегия проекта «Гостиница»? В основу заложен

- 7. Все сводится к заполнению определенной таблицы Часто,

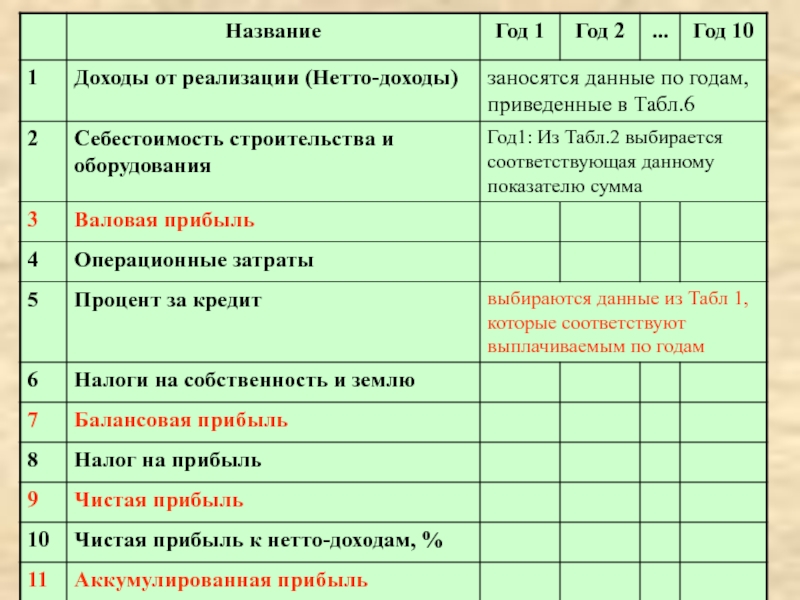

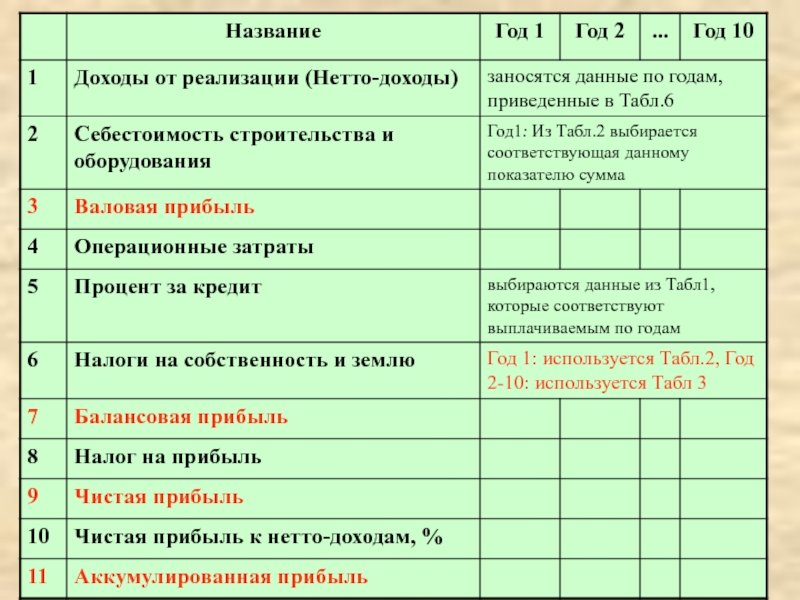

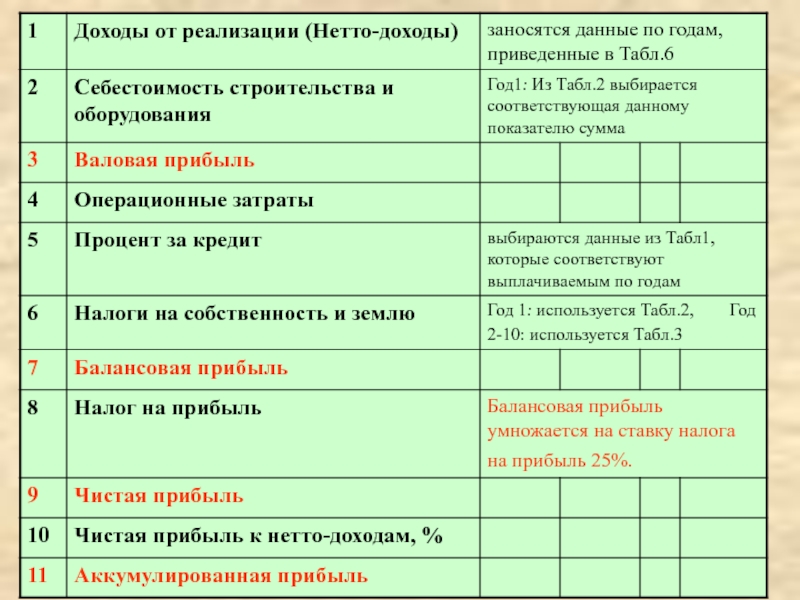

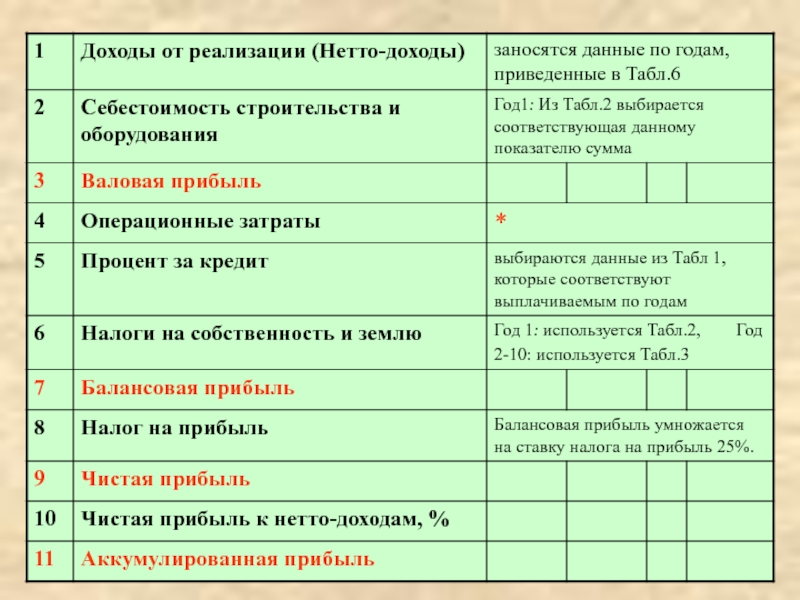

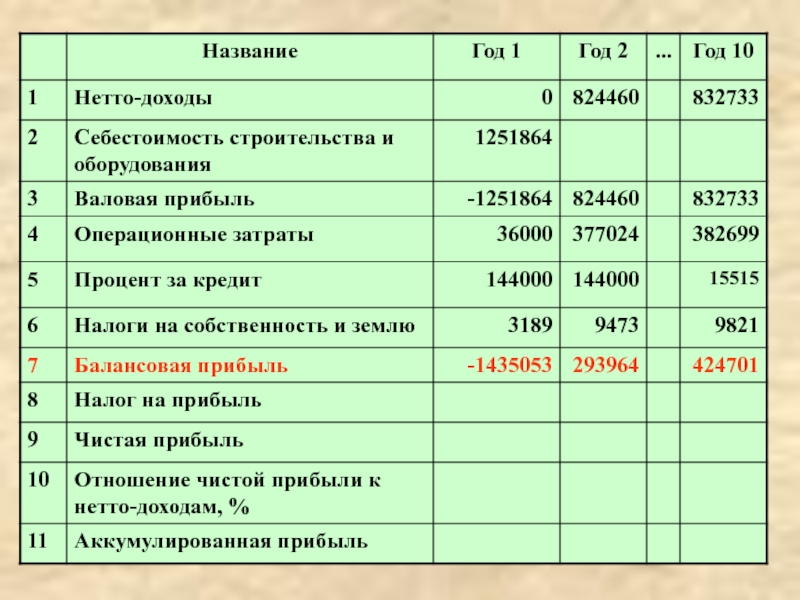

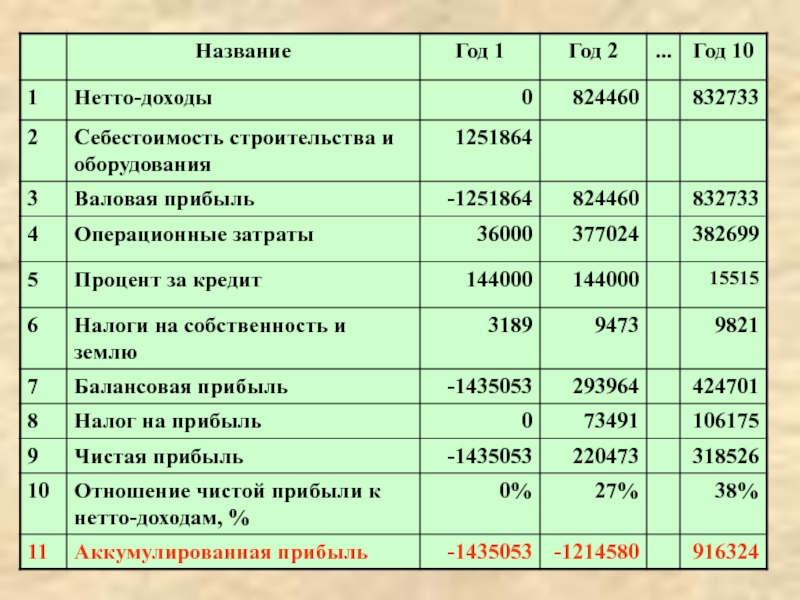

- 8. Форма таблицы 7

- 9. Следует обратить внимание на 4 понятия, связанные со словом «прибыль»

- 10. Валовая прибыль От нетто-доходов отнимают затраты на строительство и оборудование

- 11. Балансовая прибыль От валовой прибыли отнимаются операционные

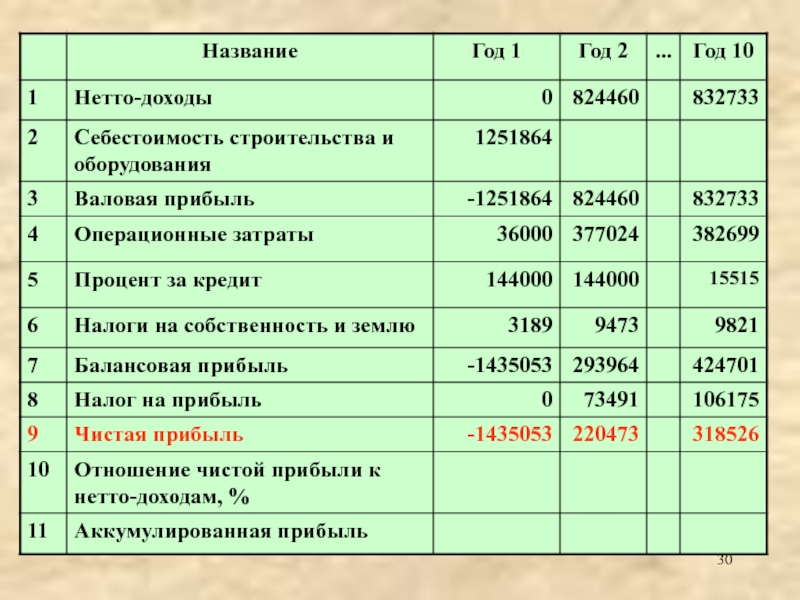

- 12. Чистая прибыль От от балансовой прибыли отнимается

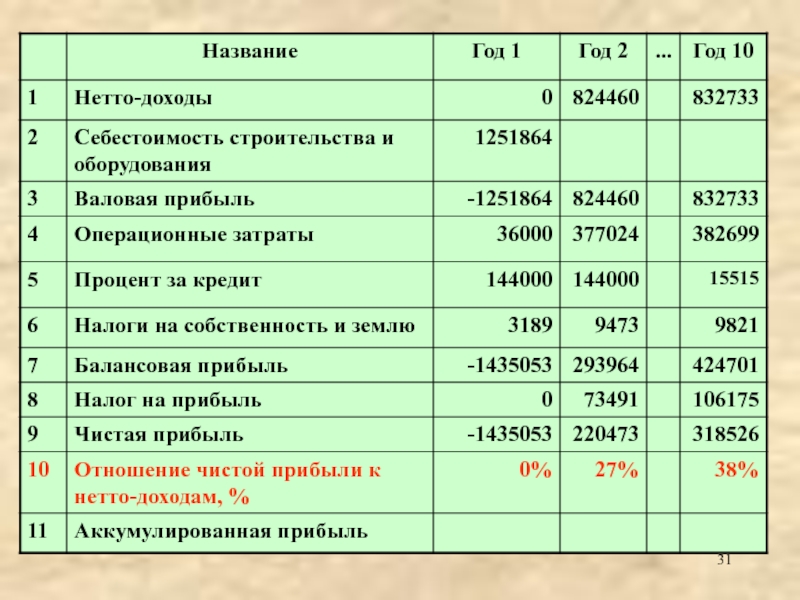

- 13. Аккумулированная или накопленная прибыль Величина чистой прибыли

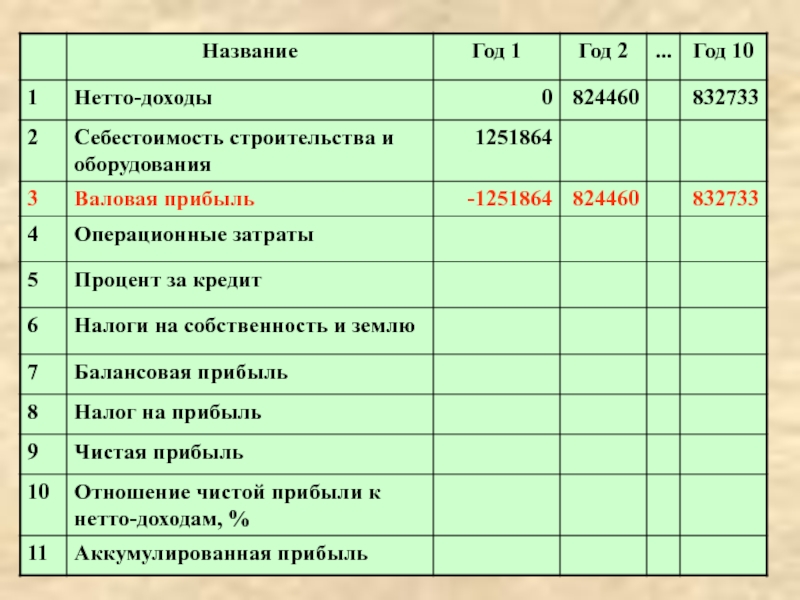

- 14. Заполнение таблицы

- 15. Заполнение таблицы

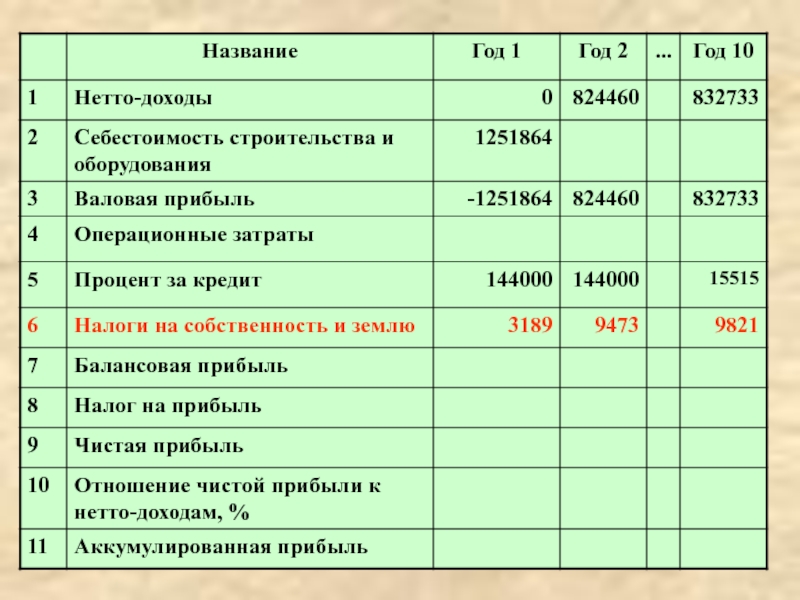

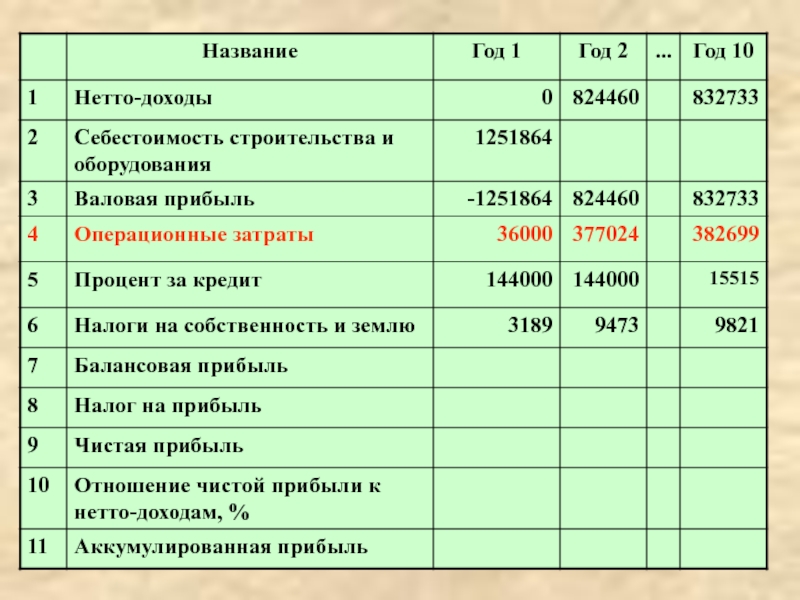

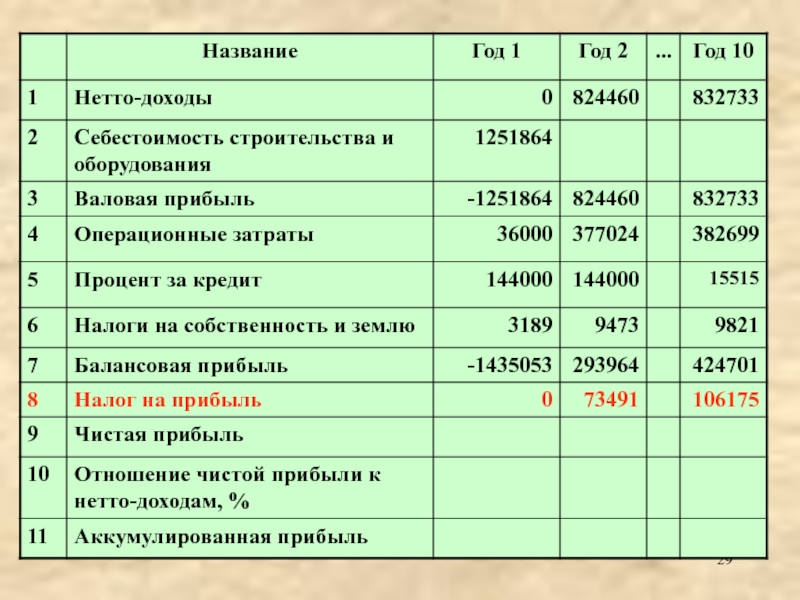

- 20. Расшифровка статьи «Операционные затраты» Год 1: используется

- 21. Продолжение расшифровки статьи «Операционные затраты» Год 2-10:

- 22. Расчет чистой прибыли

- 23. Расчет чистой прибыли

- 33. Расчет прибылей

- 34. Аккумулированная прибыль

- 35. Как рассчитать аккумулированную прибыль?

- 36. Как рассчитать аккумулированную прибыль?

- 37. Как рассчитать аккумулированную прибыль?

- 38. Окупаемость проекта

- 39. Срок окупаемости проекта

- 40. Зависимость срока окупаемости проекта от ставки процента за кредит

- 41. Тема 9: «Разработка финансового плана по проекту «Гостиница»»

- 42. Опорные материалы по изучению темы №9 (см. базовый учебник) Глава 4 (стр.56-58; стр.60-66)

- 43. Основное назначения финансового плана Дает представление предпринимателю о характере будущего предприятия

- 44. При анализе финансового плана можно получить ответы

- 45. При этом помним, что: Выбранная стратегия Принятый сценарий

- 46. Какова может быть стратегия проекта: 1) По

- 47. Чему соответствует стратегия проекта «Гостиница»? В основу

- 48. Все сводится к заполнению определенной таблицы Часто,

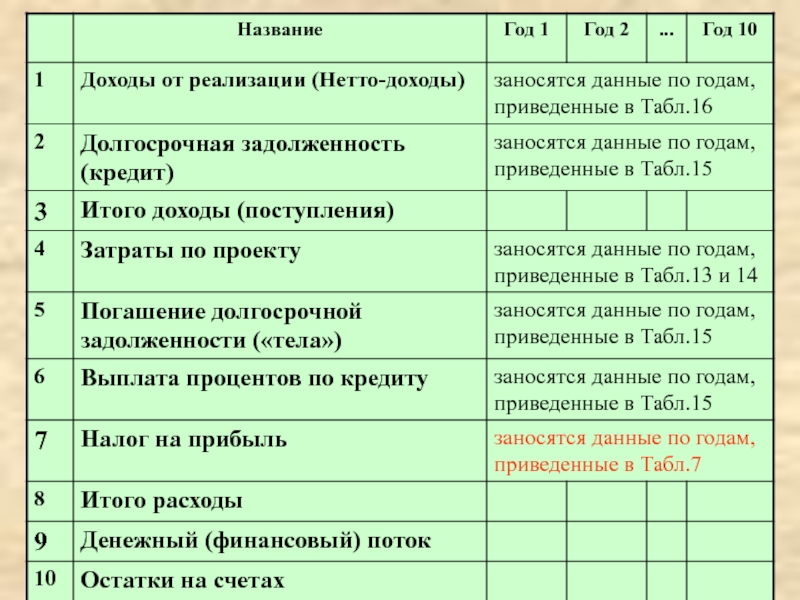

- 49. Форма таблицы 8

- 50. Следует обратить внимание на понятия, выделенные красным цветом

- 51. Итого доходы Представляют сумму нетто-доходов и кредитных

- 52. Погашение долгосрочной задолженности Возврат основной суммы взятых

- 53. Денежный поток От общих поступлений отнимают все

- 54. Денежный поток От общих поступлений отнимают все

- 55. Денежный поток От общих поступлений отнимают все

- 56. Денежный поток От общих поступлений отнимают все

- 57. С учетом рассмотренных замечаний имеем:

- 58. Заполнение таблицы

- 59. Заполнение таблицы

- 60. Заполнение таблицы

- 61. Заполнение таблицы

- 62. Заполнение таблицы

- 64. Расчетные величины (Итого доходы)

- 65. Расчетные величины (Итого расходы)

- 66. Расчетные величины (Денежный поток)

- 67. Расшифровка статьи «Затраты по проекту» Год 1:

- 68. Продолжение расшифровки статьи «Затраты по проекту» Год

- 69. Расчет финансового плана

- 70. Расчет финансового плана (Д.2)

- 71. Расчет финансового плана (Д.3)

- 72. Расчет финансового плана (Д.4)

- 73. Расчет финансового плана (Д.5)

- 74. Расчет финансового плана (Д.6)

- 75. Расчет финансового плана (Д.7)

- 76. Расчет финансового плана (Д.8)

- 77. Расчет финансового плана (Д.9)

- 78. Расчет финансового плана (Д.10)

- 79. Денежный поток 1 года Полученное значение разности

- 80. Расчет финансового плана (Д.11)

- 81. Расчет финансового плана (Д.12)

- 82. Остатки на счетах

- 83. Как рассчитать остатки на счетах?

- 84. Как рассчитать остатки на счетах?

- 85. Как рассчитать остатки на счетах?

- 86. Расчет поступлений

- 87. Остатки на счетах

- 88. Две зависимости во времени

- 89. Проверка методики!

- 90. Правило! В конце периода оценки величина аккумулированной

- 91. Оказывается данное правило лишь подтверждает выбранную стратегию

- 92. Соответствие второму условию при разработке финансового плана

- 93. Вывод Таким образом, в соответствии с принятым

- 94. Вывод (Д.2) По истечении 10 года формируется прибыль в размере 916234 долл.

- 95. Вывод (Д.3) Выполняется условие ликвидности: в процессе

- 96. Зависимость величины остатков на счетах по проекту от ставки процента за кредит

- 97. Спасибо за внимание

Глава 4 (стр.53-56; стр.70-72)")

Слайд 3Основное назначения плана предпринимательской деятельности

2. Предназначен для ознакомления посторонних лиц

1. Является

Слайд 4Основное соответствие плана предпринимательской деятельности

Должен соответствовать выбранной стратегии

Слайд 6Какова стратегия проекта «Гостиница»?

В основу заложен пессимистический сценарий

Постоянное увеличение затрат при

Слайд 7Все сводится к заполнению определенной таблицы

Часто, заполняя эту таблицу, подразумевают, что

Слайд 11Балансовая прибыль

От валовой прибыли отнимаются операционные затраты, расходы за пользование кредитом

Слайд 12Чистая прибыль

От от балансовой прибыли отнимается налог на прибыль

Замечания! Данный

Термин «чистая прибыль» в оценочных схемах часто используют в контексте «калькуляционная прибыль».

Калькуляционная или расчетная прибыль – это прибыль от реализации определенной программы предприятия при использовании необходимого для этой программы капитала

Слайд 13Аккумулированная или накопленная прибыль

Величина чистой прибыли соизмеряется с суммой начальных вложений

Слайд 20Расшифровка статьи «Операционные затраты»

Год 1: используется Табл.2, из которой от суммы

Сначала отнимается сумма, равная себестоимости строительства и оборудования, затем - проценты за кредит и налоги («Земельный налог и налог на собственность»

")

Слайд 21Продолжение расшифровки статьи «Операционные затраты»

Год 2-10: используется Табл.3, из которой от

Помните! Строительные работы и оборудование помещений в эти годы не предполагается.

Сначала отнимаются проценты за кредит, затем налоги («Земельный налог и налог на собственность»).

Глава 4 (стр.56-58; стр.60-66)")

Слайд 43Основное назначения финансового плана

Дает представление предпринимателю о характере будущего предприятия

Слайд 44При анализе финансового плана можно получить ответы на вопросы:

1) На какую

2) Хватит ли у предпринимателя средств, чтобы расплатиться по счетам?

На какую прибыль рассчитывает предприниматель? 2)")

Слайд 46Какова может быть стратегия проекта:

1) По истечению 10 лет предприниматель рассчитывает

2) Ежегодно с момента запуска гостиницы после оплаты всех счетов у предпринимателя ежегодно должно оставаться не менее 60000 долл.

По истечению 10 лет предприниматель рассчитывает на прибыль не менее")

Слайд 47Чему соответствует стратегия проекта «Гостиница»?

В основу заложен пессимистический сценарий

Постоянное увеличение затрат

Слайд 48Все сводится к заполнению определенной таблицы

Часто, заполняя эту таблицу, считают, что

Слайд 51Итого доходы

Представляют сумму нетто-доходов и кредитных ресурсов

Замечание! Более лучшее название данной

Слайд 52Погашение долгосрочной задолженности

Возврат основной суммы взятых в кредит ресурсов

Помните про финансовый

Возврат «тела кредита»

Слайд 53Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Замечание 1. Данный термин используют для обозначения притока или оттока капитала, формируемого в конце календарного года.

Слайд 54Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Замечание 2. Данные потоки разрабатываются с учетом предположения о немедленном получении денжной суммы, равной величине чистых доходов.

Слайд 55Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Замечание 3. Амортизационные расходы в данном случае не учитываются.

Слайд 56Денежный поток

От общих поступлений отнимают все затраты, проценты по кредиту, тело

Замечание 4. Для таких денежных потоков лучше использовать термин «финансовые потоки».

")

")

")

Слайд 67Расшифровка статьи «Затраты по проекту»

Год 1: используется Табл.2, из которой от

В результате в Табл. 2 формируется статья «Итого затраты»

Слайд 68Продолжение расшифровки статьи «Затраты по проекту»

Год 2-10: используется Табл. 3, из

В результате в Табл. 3 формируется статья «Итого затраты»

")

")

")

")

")

")

")

")

")

Слайд 79Денежный поток 1 года

Полученное значение разности всех поступлений и выплат равно

1440000-1435053=4947.

В нашем случае: величина кредита (1440000) больше суммы запуска (1435053)

Замечание. При правильном плане это значение должно быть равно 0!

")

")

Слайд 90Правило!

В конце периода оценки величина аккумулированной прибыли равна сумме остатка на

916234 = 916234

Слайд 91Оказывается данное правило лишь подтверждает выбранную стратегию

По истечению периода оценки в

(900000 долл.)!

Слайд 92Соответствие второму условию при разработке финансового плана

По окончании каждого календарного года

Слайд 93Вывод

Таким образом, в соответствии с принятым пессимистическим сценарием на основании произведенных

По истечении 10 года формируется прибыль в размере 916234 долл.")

Слайд 95Вывод (Д.3)

Выполняется условие ликвидности: в процессе функционирования объекта в распоряжении предприятия

Выполняется условие ликвидности: в процессе функционирования объекта в распоряжении предприятия имеется достаточно средств, чтобы")