- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

В число особо значимых показателей эффективности отечественного производства входит себестоимость продукции. презентация

Содержание

- 1. В число особо значимых показателей эффективности отечественного производства входит себестоимость продукции.

- 2. В число особо значимых показателей эффективности отечественного производства входит себестоимость продукции

- 3. Этот индикатор наиболее чутко реагирует на ситуацию,

- 4. Важнейшими задачами статистики себестоимости продукции являются:

- 5. 2) контроль и анализ динамики себестоимости;

- 6. Деятельность любой организации всех форм собственности и

- 7. Издержки производства – это совокупные

- 8. Себестоимость продукции можно также трактовать как выраженные

- 9. непосредственно с производством (сырье, материалы, полуфабрикаты и

- 10. 4) с затратами на ремонт основного производственного

- 11. При изучении издержек (затрат) производства необходимо различать

- 12. и среднюю, определяемую делением общей суммы затрат на объем произведенной продукции

- 13. Практически индивидуальная себестоимость единицы продукции может быть

- 14. В практике учета и статистики различают два

- 15. заканчивая сдачей изделий на склад готовой продукции,

- 16. Следует отметить, что в России действует постановление

- 17. Основным нормативным документом для организации учета издержек

- 18. Данное положение распространяется на все предприятия и

- 19. Контроль за формированием фактической себестоимости продукции (работ, услуг) сосредоточился на аспектах, связанных с налогообложением

- 20. Документация в основном отражает не собственно затраты

- 21. В связи с этим различают фактическую себестоимость

- 22. Для целей налогообложения фактические затраты корректируются с

- 23. Снижение фактических затрат ведет к увеличению прибыли.

- 24. Информация об уровнях издержек (затратах), их структуре

- 25. В связи с этим для контроля за

- 26. по экономическим элементам, целевому назначению, характеру

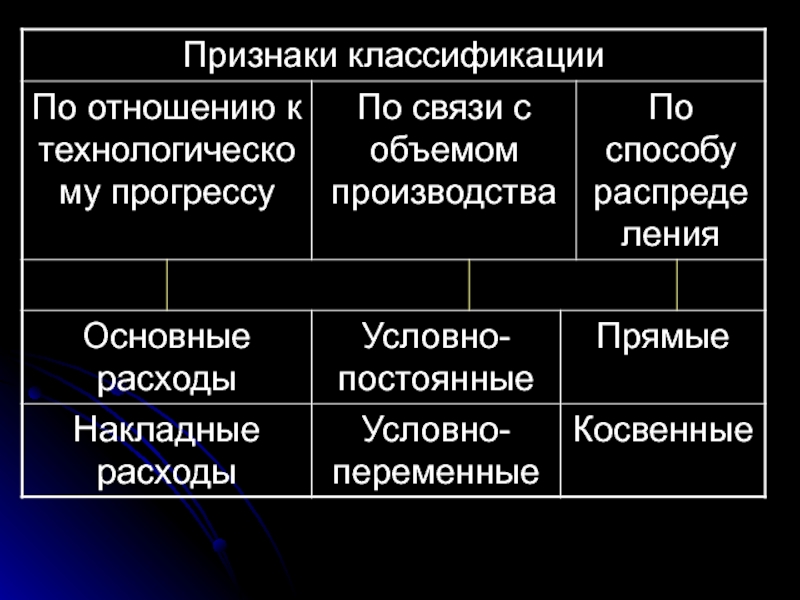

- 27. Классификация затрат на производство продукции Схема 3

- 30. Все организации, независимо от форм собственности и

- 31. 1) стоимость материальных затрат (за вычетом возвратных

- 32. Практическое использование результатов классификации расходов предприятия по

- 33. Величину выручки от реализации, при которой предприятие

- 34. Для его определения может использоваться следующая формула:

- 35. где Pq – выручка от реализации (P

- 36. Поскольку переменные расходы Иперемен по самому принципу

- 37. Тогда Pq = zq +

- 38. Тогда

- 39. Допустим, предприятие производит продукцию одного наименования, спрос

- 40. переменные расходы – 60 руб. в расчете

- 41. Таким образом, реализовав 25000 тыс. изделий на

- 43. Показатели уровня и динамики издержек производства

- 44. При анализе структуры себестоимости по калькуляционным статьям

- 45. Более подробному анализу подвергается себестоимость единицы продукции.

- 46. Общепринятая символика обозначения себестоимости изделия – z

- 47. На основе этих уровней строятся следующие соотношения:

- 48. 2) абсолютное изменение себестоимости единицы продукции по

- 49. 3) индекс выполнения прогнозируемого изменения себестоимости единицы продукции:

- 50. 4) абсолютное изменение себестоимости единицы продукции по сравнению с прогнозом:

- 51. 5) индекс динамики себестоимости единицы продукции (изменение

- 52. 6) абсолютное изменение себестоимости единицы продукции в отчетном периоде по сравнению с предыдущим:

- 53. Между индивидуальными индексами себестоимости единицы продукции (изделия)

- 54. Сохраняется взаимосвязь и по абсолютным разностям:

- 55. Экономия, предусмотренная прогнозом, рассчитывается по количеству ожидаемого

- 56. Размер фактической экономии затрат в результате изменения себестоимости данного вида продукции определяется по формуле

- 57. Прогнозируемый (ожидаемый) размер экономии (дополнительных затрат) в

- 58. Фактическая экономия (дополнительные затраты) по сравнению с

- 59. Сумма прогнозируемой экономии (или перерасхода) денежных средств

- 60. Однако это равенство будет соблюдаться только в

- 61. Если на предприятии выпускают несколько видов продукции,

- 62. Для оценки задания по снижению себестоимости разнородной

- 63. 2) ожидаемый процент снижения себестоимости:

- 64. 3) прогнозируемая экономия (перерасход) от снижения (увеличения) себестоимости:

- 65. При анализе фактического изменения себестоимости разнородной продукции рассчитываются: 1) агрегатный индекс динамики себестоимости:

- 66. 2) ожидаемый процент снижения себестоимости:

- 67. 3) прогнозируемая экономия (перерасход) от снижения (увеличения) себестоимости:

- 68. При анализе фактического изменения себестоимости разнородной продукции рассчитываются: 1) агрегатный индекс динамики себестоимости:

- 69. 2) фактический процент снижения (повышения) себестоимости:

- 70. 3) сумма фактической экономии (перерасхода) денежных средств от изменения себестоимости:

- 71. Однако здесь следует обратить внимание на то

- 72. Такую продукцию в специальной литературе и хозяйственной

- 73. Но если даже предположить, что во всех

- 74. Это связано с изменением доли отдельных видов

- 75. Абсолютная величина влияния составит

- 76. Относительное же влияние ассортиментных сдвигов может быть вычислено следующим образом:

- 77. С учетом изложенного взаимосвязь индексов можно записать в следующем виде:

- 78. Iф = Iпр.з Iассорт.сдв Iв.пр откуда

- 79. Пример. Фирма (организация) имела следующие данные на производство продукции

- 82. Для характеристики прогнозируемого (ожидаемого) изменения себестоимости по каждому виду продукции применяется индивидуальный индекс себестоимости:

- 83. По продукции А = 0,72, или 72%

- 84. Т. е. фирма прогнозировала снизить себестоимость продукции

- 85. Ожидаемая экономия по всей партии продукции А

- 86. Следовательно, фирма прогнозировала снизить себестоимость продукции В

- 87. Экономия от снижения себестоимости по всей партии

- 88. Фактически по сравнению с прогнозируемым изменением себестоимость

- 89. То есть себестоимость продукции А по сравнению

- 90. По всей партии продукции А затраты изменились

- 91. По продукции В увеличение фактической себестоимости по

- 92. То есть себестоимость единицы продукции В по

- 93. С учетом объема произведенной продукции В затраты

- 94. Фактическое изменение себестоимости единицы продукции каждого вида

- 95. Для продукции А = 1,04, или 104%

- 96. Себестоимость продукции А увеличилась на 4%, или

- 97. Для продукции В = 1,067, или 106,7%

- 98. Себестоимость продукции В увеличилась на 6,7%, или

- 99. Ожидаемое изменение себестоимости всей продукции фирмы (организации)

- 100. В среднем прогнозировалось снизить себестоимость на данные

- 101. Фактически себестоимость по сравнению с ожидаемой изменилась

- 102. = 72720 – 59760 = 12960)

- 103. Анализ общих затрат на производство продукции (работ, услуг) и их изменение

- 104. Если на предприятии производится продукция разных видов

- 105. где –

- 106. Результат индекса характеризует, на сколько процентов в

- 107. Поскольку общие затраты зависят от изменения объема

- 108. Если агрегатный индекс себестоимости вычислен по схеме Пааше, то он имеет следующий вид:

- 109. Следует отметить, что его форма может быть преобразована в среднегармоническую:

- 110. В данном случае взаимосвязь индексов примет следующий вид: Izq = Iz ⋅ Iq

- 111. где

- 114. В денежном выражении взаимосвязь проявляется следующим образом:

- 115. Где

- 117. Если индекс себестоимости вычислен по схеме Ласпейреса,

- 118. где

- 119. В абсолютном выражении

- 120. Пример. Организация имеет сведения о затратах на производство продукции (данные условные)

- 123. Нужно определить индекс общих издержек на производство,

- 124. Индекс общих затрат на производство продукции находим следующим образом: =1,033, или 103,3%

- 125. То есть затраты в среднем увеличились на

- 126. а) в том числе за счет изменения

- 127. б) за счет изменения объема производства

- 128. Таким образом затраты в среднем увеличились на

- 129. Как уже отмечалось, агрегатный индекс себестоимости можно

- 130. -по продукции В:

- 131. Среднегармонический индекс себестоимости, рассчитываемый по следующей формуле:

- 132. Анализ издержек производства во времени на основе

- 133. Следует отметить, что изменение издержек производства зависит

- 134. Поэтому при анализе деятельности организации интерес представляет

- 135. В числитель индекса вносится поправка (Δ) на

- 136. Статистический анализ изменения среднего уровня себестоимости

- 137. Себестоимость единицы определенного вида продукции может отличаться

- 138. Поэтому в рамках фирмы (организации), представляющей собой

- 139. Средний уровень себестоимости продукции, выпускаемой в разных организациях, рассчитывается по формуле

- 140. где

- 141. При изучении динамики себестоимости единицы однородной продукции

- 142. Для характеристики этого процесса исчисляют индексы переменного состава, фиксированного (постоянного) состава и структурных сдвигов

- 143. Индекс себестоимости переменного состава характеризует динамику среднего

- 144. При этом результат полученного расчета покажет, на

- 145. Влияние первого фактора характеризует индекс себестоимости постоянного состава, который исчисляется по формуле:

- 146. Влияние структурного фактора на изменение средней себестоимости единицы продукции характеризует индекс структурных сдвигов:

- 147. Взаимосвязь исчисленных показателей такова: – относительные показатели:

- 148. – абсолютные показатели:

- 149. Данную систему индексов можно представить, если определить

- 151. Эти индексы находятся в следующей взаимосвязи:

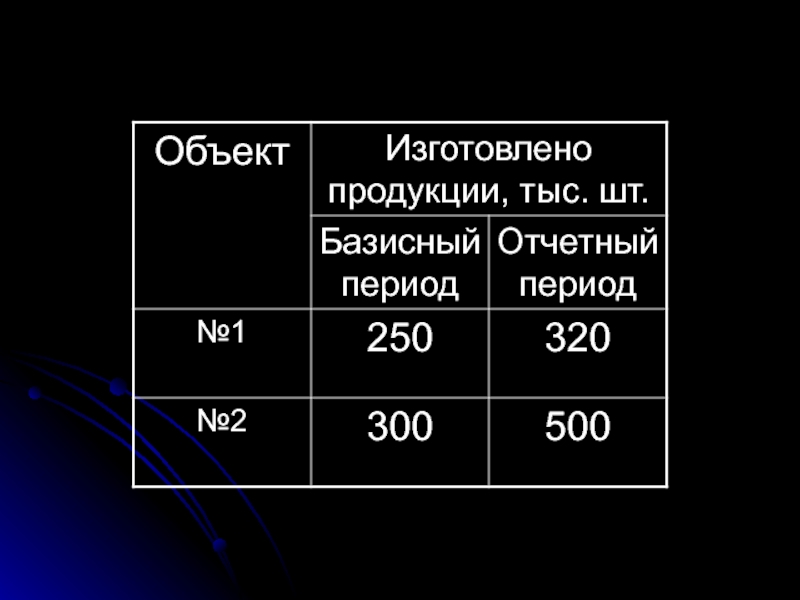

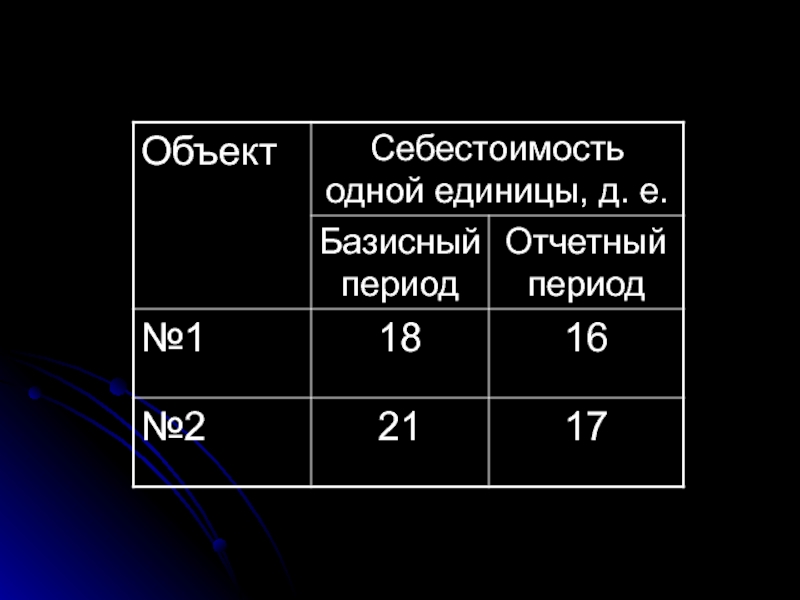

- 152. Пример. Два производственных объекта выпускают однородную продукцию:

- 155. Требуется определить: индексы себестоимости продукции

- 156. 4)как изменилась (в процентах) средняя себестоимость продукции:

- 157. Решение: 1. Определяем индивидуальные индексы себестоимости: по объекту № 1: или 88,9%;

- 158. по объекту № 2: = 0,809, или 80,9%.

- 159. 2. Общий индекс себестоимости продукции переменного состава исчисляется по формуле

- 160. где и –

- 161. =0,847, или 84,7%

- 162. Общий индекс себестоимости продукции постоянного состава равен =0,838, или 83,8%

- 163. 3. Общий индекс структурных сдвигов равен =1,009, или 100,9%

- 164. 4. Средняя себестоимость однородной продукции на обоих

- 165. В том числе: а) за счет

- 166. Продолжение следует

Слайд 2В число особо значимых показателей эффективности отечественного производства входит себестоимость продукции

Слайд 3Этот индикатор наиболее чутко реагирует на ситуацию, которая складывается на отдельных

Слайд 4Важнейшими задачами статистики себестоимости продукции являются:

1) разработка и совершенствование системы показателей,

разработка и совершенствование системы показателей, характеризующих уровень и динамику себестоимости")

Слайд 52) контроль и анализ динамики себестоимости;

3) изучение структуры себестоимости;

4) выявление резервов

контроль и анализ динамики себестоимости;3) изучение структуры себестоимости;4) выявление резервов снижения себестоимости")

Слайд 6Деятельность любой организации всех форм собственности и хозяйствования связана с определенными

Слайд 7Издержки производства

– это совокупные затраты живого и овеществленного труда в

Слайд 8Себестоимость продукции можно также трактовать как выраженные в стоимостной форме текущие

Себестоимость является частью цены товара, в которую входят затраты, связанные:

Слайд 9непосредственно с производством (сырье, материалы, полуфабрикаты и приобретенные изделия, топливо, энергия

2) с обслуживанием производственного процесса и его управлением

3) с оплатой труда и отчислениями на социальное страхование, а также платежи по обязательному медицинскому и имущественному страхованию

2) с")

Слайд 104) с затратами на ремонт основного производственного капитала

5) с амортизационными отчислениями

6) с расходами на реализацию продукции

с затратами на ремонт основного производственного капитала5) с амортизационными отчислениями на полное восстановление (реновацию)")

Слайд 11При изучении издержек (затрат) производства необходимо различать себестоимость всей изготовленной продукции

себестоимость единицы продукции – индивидуальную, если речь идет о затратах на производство только одного изделия

производства необходимо различать себестоимость всей изготовленной продукции – общую величину затрат")

Слайд 13Практически индивидуальная себестоимость единицы продукции может быть определена в единичном производстве,

Слайд 14В практике учета и статистики различают два основных вида себестоимости: производственную,

Слайд 15заканчивая сдачей изделий на склад готовой продукции, и полную, включающую производственную

Слайд 16Следует отметить, что в России действует постановление о составе затрат по

Слайд 17Основным нормативным документом для организации учета издержек производства и обращения является

Слайд 18 Данное положение распространяется на все предприятия и организации, занимающиеся предпринимательской деятельностью

Слайд 19Контроль за формированием фактической себестоимости продукции (работ, услуг) сосредоточился на аспектах,

сосредоточился на аспектах, связанных с налогообложением")

Слайд 20Документация в основном отражает не собственно затраты на производство, а порядок

Слайд 21В связи с этим различают фактическую себестоимость и себестоимость в целях

Слайд 22Для целей налогообложения фактические затраты корректируются с учетом утвержденных в установленном

Слайд 23Снижение фактических затрат ведет к увеличению прибыли. Затраты влияют на уровень

Слайд 24Информация об уровнях издержек (затратах), их структуре и динамике используется для

, их структуре и динамике используется для проведения макроэкономических расчетов в")

Слайд 25В связи с этим для контроля за рациональным использованием и анализом

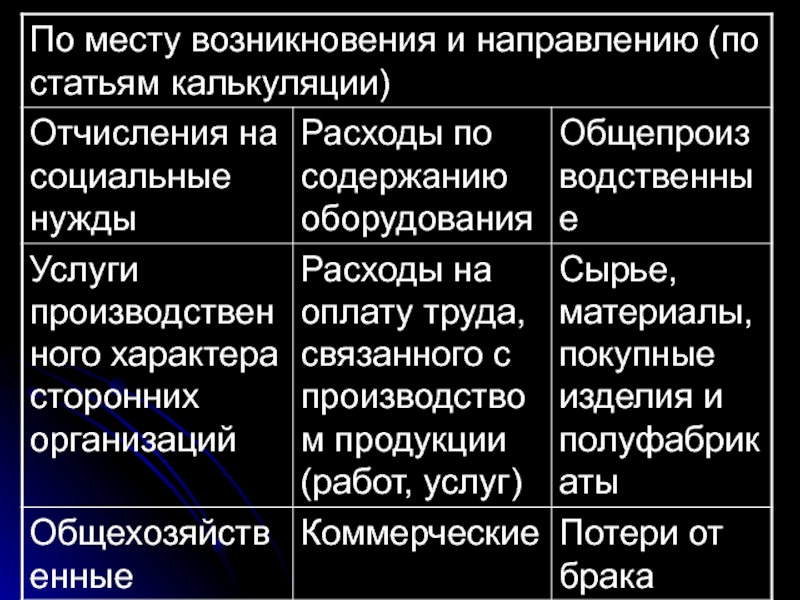

Слайд 26по экономическим элементам,

целевому назначению,

характеру связи с объемом производства,

отнесению на

отношению к технологическому процессу производства

возможна и другая классификация (схема 3)

Слайд 30Все организации, независимо от форм собственности и хозяйствования, а также ведомственных

Слайд 311) стоимость материальных затрат (за вычетом возвратных отходов)

2) затраты на оплату

3) амортизация основного капитала

4) прочие расходы

стоимость материальных затрат (за вычетом возвратных отходов)2) затраты на оплату труда 3) амортизация основного")

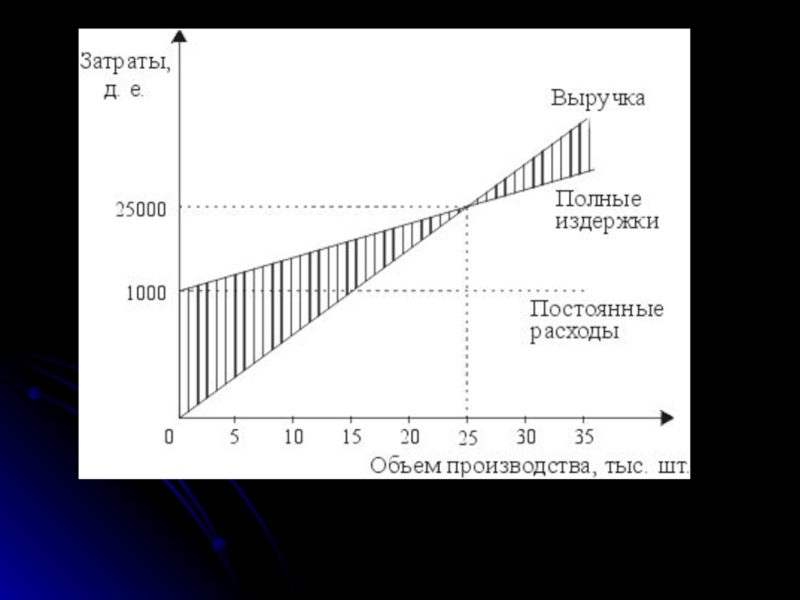

Слайд 32Практическое использование результатов классификации расходов предприятия по принципу зависимости от объема

Слайд 33Величину выручки от реализации, при которой предприятие будет в состоянии покрыть

Слайд 35где Pq – выручка от реализации (P – рыночная цена, q

Иперемен – переменные издержки;

Ипост – постоянные издержки;

Пр – прибыль

;")

Слайд 36 Поскольку переменные расходы Иперемен по самому принципу их определения находятся в

Иперемен = zq,

где z – себестоимость единицы продукции

Слайд 37Тогда

Pq = zq + Ипост + Пр.

Поскольку по определению

Pq = zq + Ипост

Слайд 39Допустим, предприятие производит продукцию одного наименования, спрос на которую эластичен. Если

Слайд 40переменные расходы – 60 руб. в расчете на одно изделие, общая

шт., или 2500 тыс. руб.

Слайд 41Таким образом, реализовав 25000 тыс. изделий на сумму 2500 тыс. руб.,

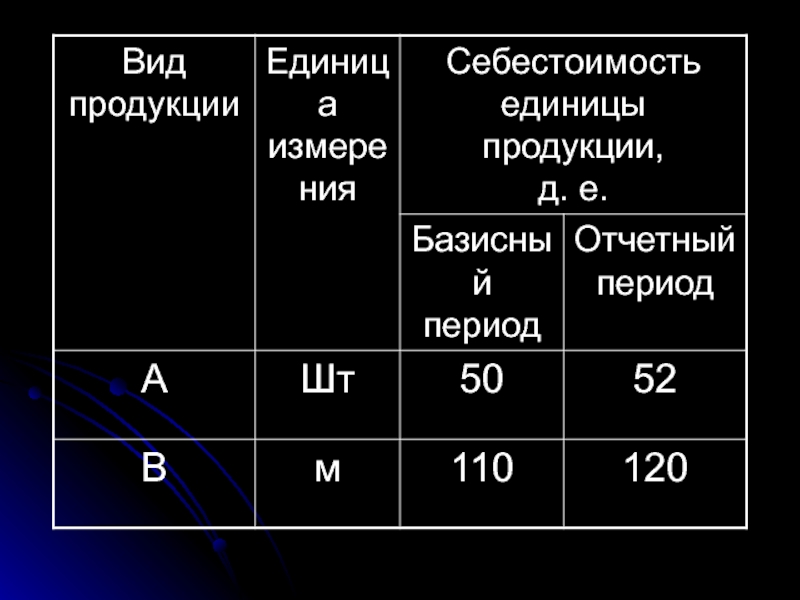

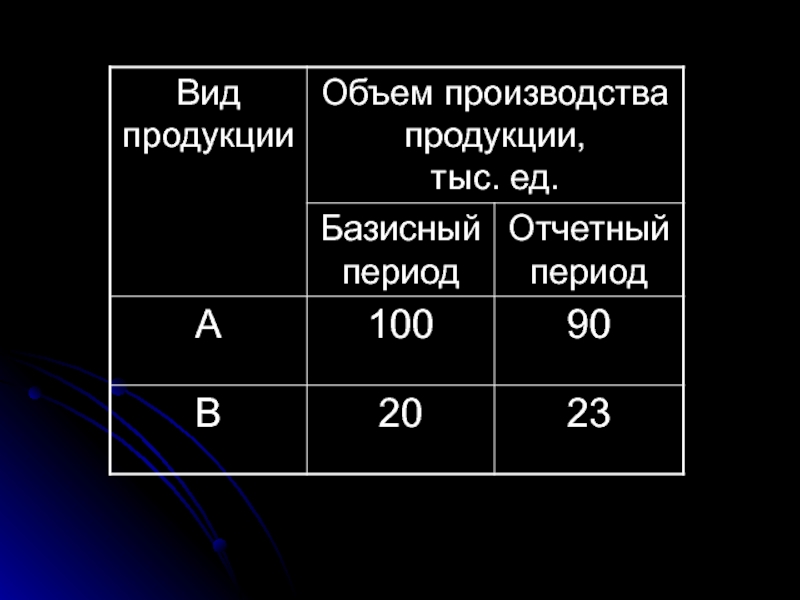

Слайд 44При анализе структуры себестоимости по калькуляционным статьям обычно определяется отклонение по

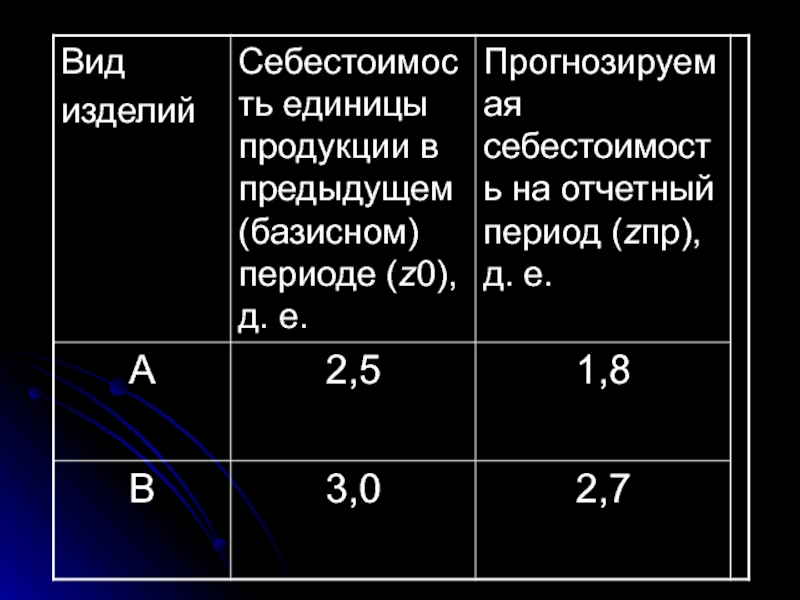

Слайд 45Более подробному анализу подвергается себестоимость единицы продукции. Она определяется путем деления

Слайд 46Общепринятая символика обозначения себестоимости изделия – z (z0, zпр и z1

Слайд 47На основе этих уровней строятся следующие соотношения:

1) индекс прогнозируемого (ожидаемого) изменения

индекс прогнозируемого (ожидаемого) изменения себестоимости единицы продукции:")

Слайд 482) абсолютное изменение себестоимости единицы продукции по прогнозируемым расчетам (насколько дешевле

абсолютное изменение себестоимости единицы продукции по прогнозируемым расчетам (насколько дешевле или дороже по прогнозу")

индекс выполнения прогнозируемого изменения себестоимости единицы продукции:")

абсолютное изменение себестоимости единицы продукции по сравнению с прогнозом:")

Слайд 515) индекс динамики себестоимости единицы продукции (изменение себестоимости единицы продукции в

индекс динамики себестоимости единицы продукции (изменение себестоимости единицы продукции в текущем периоде по сравнению")

Слайд 526) абсолютное изменение себестоимости единицы продукции в отчетном периоде по сравнению

абсолютное изменение себестоимости единицы продукции в отчетном периоде по сравнению с предыдущим:")

Слайд 53Между индивидуальными индексами себестоимости единицы продукции (изделия) существует взаимосвязь, которая проявляется

существует взаимосвязь, которая проявляется в том, что индекс")

Слайд 55Экономия, предусмотренная прогнозом, рассчитывается по количеству ожидаемого выпуска изделий, а сверхплановая

Слайд 56Размер фактической экономии затрат в результате изменения себестоимости данного вида продукции

Слайд 57Прогнозируемый (ожидаемый) размер экономии (дополнительных затрат) в результате изменения себестоимости данного

размер экономии (дополнительных затрат) в результате изменения себестоимости данного вида продукции рассчитывается как")

Слайд 58Фактическая экономия (дополнительные затраты) по сравнению с ожидаемыми (прогнозируемыми) определяется следующим

где q – объем определенного вида продукции (q1 – фактический, qпр – прогнозируемый)

по сравнению с ожидаемыми (прогнозируемыми) определяется следующим образом:где q – объем")

Слайд 59Сумма прогнозируемой экономии (или перерасхода) денежных средств от изменения себестоимости и

денежных средств от изменения себестоимости и сверхпрогнозируемой образует фактическую экономию")

Слайд 60Однако это равенство будет соблюдаться только в случае, если q1 =

Если же q1 ≠ qпр, то сумма экономии, обусловленная отклонением фактического количества изделий от прогнозируемого, определяется по формуле

Слайд 61Если на предприятии выпускают несколько видов продукции, то равенство этих сумм

Слайд 62Для оценки задания по снижению себестоимости разнородной продукции вычисляются:

1) агрегатный

агрегатный индекс прогнозируемого изменения себестоимости:")

ожидаемый процент снижения себестоимости:")

прогнозируемая экономия (перерасход) от снижения (увеличения) себестоимости:")

Слайд 65При анализе фактического изменения себестоимости разнородной продукции рассчитываются:

1) агрегатный индекс

агрегатный индекс динамики себестоимости:")

ожидаемый процент снижения себестоимости:")

прогнозируемая экономия (перерасход) от снижения (увеличения) себестоимости:")

Слайд 68При анализе фактического изменения себестоимости разнородной продукции рассчитываются:

1) агрегатный индекс

агрегатный индекс динамики себестоимости:")

фактический процент снижения (повышения) себестоимости:")

сумма фактической экономии (перерасхода) денежных средств от изменения себестоимости:")

Слайд 71Однако здесь следует обратить внимание на то обстоятельство, что индексы прогнозируемые

Слайд 72Такую продукцию в специальной литературе и хозяйственной практике принято называть сравнимой.

Слайд 73Но если даже предположить, что во всех трех индексах в расчет

Слайд 74Это связано с изменением доли отдельных видов изделий с различным уровнем

имела следующие данные на производство продукции")

Слайд 82Для характеристики прогнозируемого (ожидаемого) изменения себестоимости по каждому виду продукции применяется

изменения себестоимости по каждому виду продукции применяется индивидуальный индекс себестоимости:")

Слайд 84Т. е. фирма прогнозировала снизить себестоимость продукции А на 28%.

В денежных

1,8 – 2,5 = –0,7 д. е.

Слайд 85Ожидаемая экономия по всей партии продукции А составит

Эпр = – 0,7⋅10

По продукции В

или 88,5%.

Слайд 86Следовательно, фирма прогнозировала снизить себестоимость продукции В на 11,5%.

В абсолютном выражении

2,7 – 3,05 = –0,35 д. е.

Слайд 87Экономия от снижения себестоимости по всей партии продукции В должна составить

Эпр (zпр – z0) ⋅ qпр = –0,35 ⋅ 15 = –5,25 тыс. д. е.

")

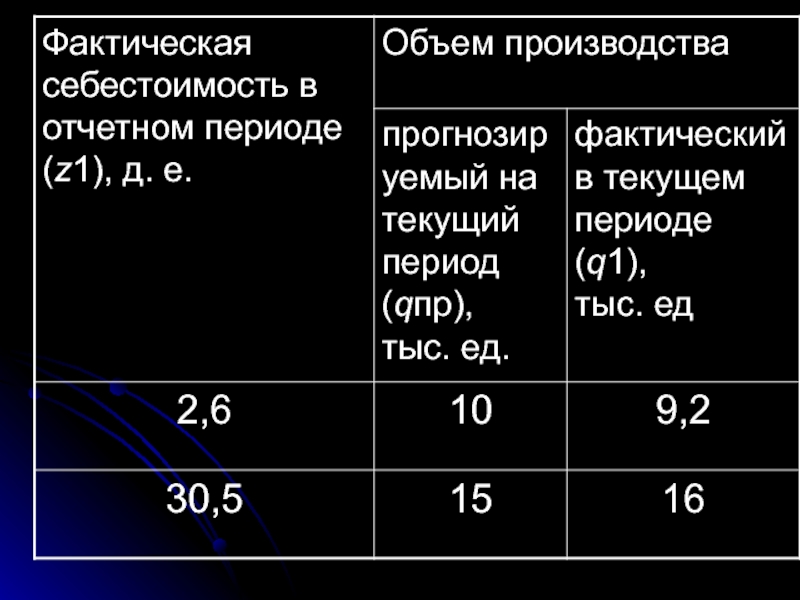

Слайд 88Фактически по сравнению с прогнозируемым изменением себестоимость единицы продукции А выросла,

или 144%.

Слайд 89То есть себестоимость продукции А по сравнению с прогнозом увеличилась на

В абсолютном (денежном) выражении увеличение себестоимости произошло на

2,6 – 1,8 = 0,8 д. е.

выражении")

Слайд 91По продукции В увеличение фактической себестоимости по сравнению с ожидаемым изменением

1,473, или 147,3%.

Слайд 92То есть себестоимость единицы продукции В по сравнению с прогнозируемым изменением

0,98 д. е

Слайд 93С учетом объема произведенной продукции В затраты увеличились:

Э = (z1 –

⋅ q1 =")

Слайд 94Фактическое изменение себестоимости единицы продукции каждого вида в текущем периоде по

Слайд 96Себестоимость продукции А увеличилась на 4%, или на

Δ = z1 –

Фактический перерасход денежных средств от увеличения себестоимости продукции А равен

Эф = (z1 – z0) ⋅ q1 = 0,1 ⋅ 9,2 = 920 д. е

Слайд 98Себестоимость продукции В увеличилась на 6,7%, или на 0,5 д. е.

Перерасход денежных средств от увеличения себестоимости всей партии продукции В составил

Эф = (z1 – z0) ⋅ q1 = 0,5 ⋅ 16 = 8 тыс. д. е

Слайд 99Ожидаемое изменение себестоимости всей продукции фирмы (организации) характеризуется агрегатным индексом прогноза:

=

характеризуется агрегатным индексом прогноза:= 0,835, или 83,5%")

Слайд 100В среднем прогнозировалось снизить себестоимость на данные виды продукции на 16,5%,

Слайд 101Фактически себестоимость по сравнению с ожидаемой изменилась на

= 1,217, или 121,7%, что соответствовало 12960 д. е.

. (

")

и их изменение")

Слайд 104Если на предприятии производится продукция разных видов и разной потребительской стоимости,

периода")

Слайд 106Результат индекса характеризует, на сколько процентов в среднем изменятся общие затраты

Слайд 107Поскольку общие затраты зависят от изменения объема производства и изменения себестоимости

Слайд 111где

Слайд 112

Слайд 113

Слайд 116

– изменение общих издержек за счет изменения физического объема производства (за счет фактора q)

Слайд 117Если индекс себестоимости вычислен по схеме Ласпейреса, то взаимосвязь агрегатных индексов

Izq = Iz ⋅ Iq

")

Слайд 123Нужно определить индекс общих издержек на производство, в том числе: а)

за счет изменения себестоимости")

Слайд 125То есть затраты в среднем увеличились на 3,3%, а в денежном

= 7440 – 7200 = 240 тыс. д. е

Слайд 126а) в том числе за счет изменения себестоимости продукции

= 1,058, или 105,8%

То есть в среднем себестоимость увеличилась на 5,8%, что дало перерасход денежных средств на

= 7440 – 7030 = 410 тыс. д. е.;

в том числе за счет изменения себестоимости продукции")

Слайд 127б) за счет изменения объема производства

= 0,976, или 97,6%.

То есть в

= 7030 – 7200 = – 170 тыс. д. е

за счет изменения объема производства = 0,976, или 97,6%.То есть в среднем объем сократился на")

Слайд 128Таким образом затраты в среднем увеличились на 3,3%, в том числе

Взаимосвязь индексов определим по формуле

= 1,058 ⋅ 0,976 = 1,03

или в денежном выражении:

410 + (–170) = 240 д. е

Слайд 129Как уже отмечалось, агрегатный индекс себестоимости можно вычислить как среднегармонический. Для

-по продукции А:

= 1,04

Слайд 131Среднегармонический индекс себестоимости, рассчитываемый по следующей формуле:

1,058, или 105,8%

дает один и тот же результат, что доказывает, что средняя форма индекса тождественна агрегатной.

Слайд 132Анализ издержек производства во времени на основе указанных выше показателей может

Слайд 133Следует отметить, что изменение издержек производства зависит не только от внутренних,

Слайд 134Поэтому при анализе деятельности организации интерес представляет вычисление индекса следующего вида,

Слайд 135В числитель индекса вносится поправка (Δ) на сумму удешевления (+Δ) или

на сумму удешевления (+Δ) или удорожания (–Δ) элементов материальных")

Слайд 137Себестоимость единицы определенного вида продукции может отличаться по отдельным участкам производства

Слайд 138Поэтому в рамках фирмы (организации), представляющей собой производственное объединение предприятий, выпускающих

, представляющей собой производственное объединение предприятий, выпускающих однородную продукцию, имеет значение")

Слайд 139Средний уровень себестоимости продукции, выпускаемой в разных организациях, рассчитывается по формуле

Слайд 141При изучении динамики себестоимости единицы однородной продукции по совокупности объектов изменение

Слайд 142Для характеристики этого процесса исчисляют индексы переменного состава, фиксированного (постоянного) состава

состава и структурных сдвигов")

Слайд 143Индекс себестоимости переменного состава характеризует динамику среднего уровня себестоимости данного вида

Слайд 144При этом результат полученного расчета покажет, на сколько процентов изменился средний

Слайд 145Влияние первого фактора характеризует индекс себестоимости постоянного состава, который исчисляется по

Слайд 146Влияние структурного фактора на изменение средней себестоимости единицы продукции характеризует индекс

Слайд 149Данную систему индексов можно представить, если определить долю произведенной продукции с

Слайд 155Требуется определить:

индексы себестоимости продукции по каждому объекту;

2)общие индексы себестоимости продукции:

б) постоянного состава

3)индекс структурных сдвигов

общие индексы себестоимости продукции: а) переменного состава б)")

Слайд 1564)как изменилась (в процентах) средняя себестоимость продукции:

а) за счет ее

б) за счет изменения доли продукции разных объектов в общем выпуске

как изменилась (в процентах) средняя себестоимость продукции: а) за счет ее изменения на отдельных объектах;")

Слайд 1644. Средняя себестоимость однородной продукции на обоих объектах снизилась на 15,3%

Слайд 165В том числе:

а) за счет снижения себестоимости на отдельных объектах

б) за счет изменения доли объекта, выпускающего продукцию с высоким уровнем себестоимости, повышение средней себестоимости произошло на 0,9% (см. индекс структурных сдвигов)

за счет снижения себестоимости на отдельных объектах она снизилась на 16,2%")