финансовый инструмент.

2. Кредитный рынок, его основные характеристики и классификация.

3. Банковский кредитный рынок: его сегменты, участники, кредитные продукты и кредитные технологии.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Тема № 3 Кредитный рынок и его сегменты презентация

Содержание

- 1. Тема № 3 Кредитный рынок и его сегменты

- 2. Кредит как особый финансовый инструмент.

- 3. Понятие «кредит» происходит от латинского слова «creditum»,

- 4. С сущностью кредитных отношений тесно связаны формы

- 5. Коммерческий (хозяйственный) кредит это кредит, предоставляемый

- 6. Банковский кредит это кредит, предоставляемый банками

- 7. это денежные средства, предоставляемые взаймы государству (в

- 8. Международный кредит это кредит в товарной

- 9. Роль кредита раскрывается в его функциях.

- 10. - функция создания кредитных средств обращения. С

- 11. Одновременно кредитные продукты выступают особым видом финансовых

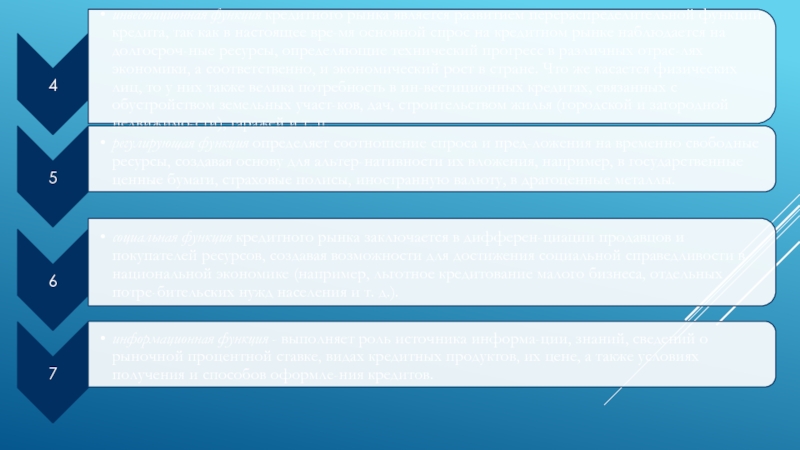

- 12. 2. Кредитный рынок, его основные характеристики и классификация.

- 13. С функциональной точки зрения кредитный рынок -

- 14. С институциональной же точки зрения это совокупность

- 15. В условиях рыночной экономики кредитный рынок выполняет

- 18. Банковский кредитный рынок Кредитный рынок небанковских кредитно-финансовых

- 19. Соответственно, кредитный рынок - это самостоятельный сегмент

- 20. 3. Банковский кредитный рынок: его сегменты, участники, кредитные продукты и кредитные технологии.

- 21. Рынок депозитов Банковский кредитный рынок депозитов Рынок

- 22. Рынок банковских депозитов (вкладов) как часть банковского

- 23. Рынок банковских потребительских кредитов. Активное развитие в

- 24. Рынок банковских кредитов для государственных финансовых органов

- 25. Межбанковский кредит представляет собой экономические отношения между

- 26. 4. Перспективы развития банковского кредитного рынка. 5. Рынок ипотечного кредитования. 6. Рынок микрокредитования (микрофинансирования).

Слайд 3Понятие «кредит» происходит от латинского слова «creditum», что означает «ссуда, долг».

В экономической литературе кредит, как правило, определяется как система экономических отношений, возникающих в процессе предоставления денежных или иных материальных средств кредитором во временное пользование заемщику на условиях возвратности, срочности и платности. Если предоставление средств носит безвозвратный и бессрочный характер, то оно называется финансированием.

Слайд 4С сущностью кредитных отношений тесно связаны формы кредита.

В зависимости от

ссуженной стоимости различают товарную, денежную и смешанную (товарно-денежную) формы кредита.

В зависимости от того, кто является кредитором в сделке, выделяют основные формы кредита, коммерческий (хозяйственный), банковский, потребительский, государственный и международный кредит.

Слайд 5Коммерческий (хозяйственный) кредит

это кредит, предоставляемый предприятиями-поставщиками предприятиям-покупателям посредством отсрочки платежа

за реализуемые ценности или покупателями продавцам в виде аванса или предоплаты за поставляемые товары. В результате хозяйствующий субъект может одновременно выступать кредитором и заемщиком.

кредит это кредит, предоставляемый предприятиями-поставщиками предприятиям-покупателям посредством отсрочки платежа за реализуемые ценности или")

Слайд 6Банковский кредит

это кредит, предоставляемый банками своим клиентам в денежной форме.

В роли клиентов выступают хозяйственные и финансовые структуры (юридические лица) и граждане (физические лица).

Потребительский кредит

это кредит, предоставляемый населению в товарной и денежной формах для покупки земли, недвижимого имущества, транспортных средств, других товаров личного пользования. В роли кредитора здесь выступают как специализированные финансово-кредитные организации и банки, так и любые юридические лица, осуществляющие реализацию товаров или услуг

Слайд 7это денежные средства, предоставляемые взаймы государству (в лице центральных и местных

органов власти) для покрытия его расходов, или кредиты, предоставляемые самим государством как кредитором (второй вариант менее распространен). Возникновение государственных расходов связано с выполнением экономических и социальных программ развития общества и образованием дефицита бюджета. В роли кредиторов государства выступают население, хозяйственные и финансовые структуры. К государственному кредиту относится предоставление государством гарантий по заемным обязательствам юридических и физических лиц.

Государственный кредит

для покрытия")

Слайд 8Международный кредит

это кредит в товарной и денежной формах, предоставляемый друг

другу иностранными коммерческими партнерами и государствами. Товарные, или межфирменные, кредиты используются при строительстве крупных народнохозяйственных объектов. Денежные кредиты предоставляются банками, консорциумами банков и международными финансовыми институтами и предназначены для производственных и стабилизационных целей.

В современных условиях основной формой кредита выступает банковский кредит.

Слайд 9Роль кредита раскрывается в его функциях.

- перераспределительная функция. Кредитные операции

связаны прежде всего, с аккумуляцией временно свободных денежных средств общества, перераспределение которых позволяет вкладывать свободный денежный капитал в любую отрасль экономики. Из отраслей с низкой нормой прибыли капиталы высвобождаются в денежной форме, а затем в форме кредита направляются в отрасли с высокой нормой прибыли;

- функция авансирования воспроизводственного процесса. На основе кредита обеспечивается непрерывность кругооборота капитала в обществе и ускорение кругооборота капитала каждого заемщика, что позволяет ему преодолевать временные разрывы между потребностью в средствах и их избытком без замораживания средств в «резервах ликвидности». Эта функция кредита предполагает активное использование всех форм кредита и их гибкую трансформацию друг в друга;

Слайд 10- функция создания кредитных средств обращения. С момента своего возникновения кредит

замещал полноценные деньги кредитными инструментами: векселями, банкнотами и чеками. Их использование в безналичных расчетах, по денежным обязательствам значительно сокращало налично-денежный оборот, а значит, и издержки обращения, связанные с изготовлением, пересчетом, перевозкой и хранением наличных денег. В настоящее время эмиссия денег центральными банками и банковской системой происходит на кредитной основе. Кредитование банками клиентуры и их рефинансирование Центральными банками определяют масштабы выпуска денег в хозяйственный оборот, а возврат кредитов ведет к изъятию денег из оборота.

Слайд 11Одновременно кредитные продукты выступают особым видом финансовых активов.

Здесь их прежде

всего отличает от других финансовых активов возвратный характер размещения средств, что позволяет говорить о них как о долговых продуктах. Кредитные продукты характеризуются движением стоимости от кредитора к заемщику и в обратном направлении.

Слайд 13С функциональной точки зрения кредитный рынок - это совокупность экономических отношений

по поводу купли-продажи ссудного капитала в целях обеспечения непрерывности осуществления воспроизводственного процесса, а также удовлетворения потребностей в нем государства и населения. На таком рынке аккумулируются свободные денежные средства (ресурсы) хозяйствующих субъектов, государства, а также личные сбережения граждан, которые затем трансформируются в объект продажи (ссудный капитал) и перераспределяются на условиях возвратности, срочности и платности в соответствии со спросом и предложением на них.

Слайд 14С институциональной же точки зрения это совокупность кредитно- финансовых организаций, валютно-фондовых

бирж, осуществляющих посредничество при движении временно свободных средств от продавцов (владельцев) к покупателям (пользователям). На кредитном рынке со стороны спроса на деньги выступают заемщики, а со стороны предложения денег – кредиторы, которые являются основными участниками кредитного рынка.

Слайд 15В условиях рыночной экономики кредитный рынок выполняет ряд важнейших функций, с

помощью которых он оказывает непосредственное воздействие на все стороны хозяйственной жизни.

Основными из этих функций в современных условиях являются:

Слайд 18Банковский кредитный рынок

Кредитный рынок небанковских кредитно-финансовых институтов

Кредитный рынок

Кредитный рынок нефинансовых организаций

(рынок коммерческих межхозяйственных кредитов)

Кредитный рынок государства

Рисунок 1 – Структура кредитного рынка

Кредитный")

Слайд 19Соответственно, кредитный рынок - это самостоятельный сегмент финансового рынка, представляющий собой

совокупность экономических отношений по поводу купли-продажи под влиянием спроса и предложения временно свободных средств экономических субъектов, совершаемых через финансовых посредников путем заключения кредитно-депозитных сделок.

Слайд 203. Банковский кредитный рынок: его сегменты, участники, кредитные продукты и кредитные

технологии.

Слайд 21Рынок депозитов

Банковский кредитный рынок депозитов

Рынок межбанковских

кредитов и депозитов

Рынок банковского клиентского кредитования

Рынок корпоративных банковских кредитов

Рынок банковского кредитования физических лиц

Рынок банковских кредитов для государства и финансовых организаций

Рисунок 2 - Структура банковского кредитного рынка

Слайд 22 Рынок банковских депозитов (вкладов) как часть банковского кредитного рынка представляет собой

рынок по привлечению банками в свой оборот свободных денежных средств для дальнейшего размещения. На этом рынке в качестве кредиторов выступают хозяйствующие субъекты, финансовые организации, государственные органы, население, а заемщиками являются банки, которые конкурируют между собой за объемы и стоимость привлечения клиентских денег, используя для этого депозитную, процентную и маркетинговую политику.

Рынок банковского корпоративного кредитования - самый развитый сегмент банковского кредитного рынка, так как в общей ссудной задолженности банков на кредиты нефинансовому сектору экономики приходится львиная доля - более 65%. Основными заемщиками на этом сегменте банковского кредитного рынка являются: коммерческие и некоммерческие предприятия и организации, находящиеся как в различных формах собственности (федеральной, государственной (кроме федеральной) и в частной собственности, т. е. негосударственной), так и в разных организационно-правовых формах, разной отраслевой принадлежности, а также предприниматели без образования юридического лица, нерезиденты (юридические лица).

как часть банковского кредитного рынка представляет собой рынок по привлечению банками")

Слайд 23Рынок банковских потребительских кредитов. Активное развитие в России в последние годы

получил рынок банковского кредитования физических лиц (банковский рынок потребительских кредитов). По типу заемщиков это кредиты, предоставляемые: всем слоям населения, определенным возрастным или социальным группам, VIP- клиентам, студентам, молодым семьям.

Основными кредитными продуктами на этом рынке являются: кредиты ипотечные (на строительство или приобретение жилья, приобретение земельных участков, строительство загородной недвижимости, гаражей, надворных построек), кредиты на образование, лечение, приобретение товаров длительного пользования (бытовой техники, автомобилей, мебели, средств малой механизации), предметов роскоши, антиквариата.

Слайд 24Рынок банковских кредитов для государственных финансовых органов незначителен как по своему

объему, так и по доле, занимаемой им на банковском кредитном рынке.

Основными кредитными продуктами этого сегмента банковского кредитного рынка являются:

- кредиты под кассовый разрыв между доходами и расходами бюджета;

- кредит для покрытия бюджетного дефицита;

- кредиты для финансирования целевых программ социально-экономического развития регионов.

Слайд 25Межбанковский кредит представляет собой экономические отношения между банками по поводу купли-продажи

ресурсов на условиях возвратности, срочности и платности. Сделки осуществляются на одном из сегментов банковского кредитного рынка - рынке МБК. Межбанковское кредитование осуществляется, как правило, в рамках имеющихся корреспондентских отношений между банками. Особенностью межбанковского кредитного рынка является то, что банки периодически выступают на нем то в роли кредиторов, то в роли заемщиков (дебиторов) в зависимости от складывающихся обстоятельств. Другой особенностью межбанковского кредитного рынка является то, что на нем кредиты выдаются только в форме безналичных денег.

Слайд 264. Перспективы развития банковского кредитного рынка.

5. Рынок ипотечного кредитования.

6. Рынок микрокредитования

(микрофинансирования).

.")