- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ -НОВЫЙ ВАРИАНТ презентация

Содержание

- 1. СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ -НОВЫЙ ВАРИАНТ

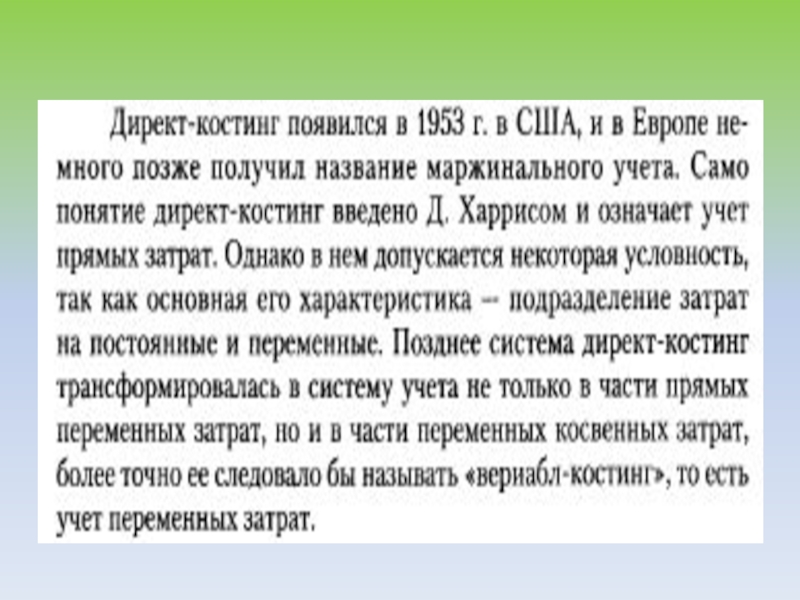

- 2. СОДЕРЖАНИЕ Система директ-костинг. 2. Система стандарт-кост. 3.

- 3. 1 вопрос

- 4. Значение метода «директ-костинг» получение оперативной информации, не

- 6. Директ-костинг определен как разделение производственной себестоимости на

- 7. Однако, сущность директ-костингг заключается в первую

- 8. Общий подход для использования метода «директ-костинг»: исчисление

- 9. Сущность директ-костинга - заключается в разделении производственной

- 10. Для исчисления неполной себестоимости используются статьи калькуляции:

- 11. В соответствии с классификацией затрат в неполную

- 12. Затраты, не вошедшие в полную себестоимость: Общепроизводственные

- 13. Применение системы «директ-костинг» дает возможность оперативно изучать

- 14. Маржинальный доход: - МД = ОП –

- 15. Удельный маржинальный доход: МД ед. = Ц

- 16. Точка безубыточности или точка критического объема в натуральных единицах равна: (ед. продукции, изделия)

- 17. Операционный рычаг: ОПР – операционный рычаг; МД

- 18. Запас финансовой прочности (ЗФП): Выручка от продаж

- 19. Преимущества системы директ-костинг 1. Директ-костинг позволяет заострить

- 20. 3. Ограничение себестоимости продукции лишь переменными затратами

- 21. Недостатки: 1. В случае использования в конкурентной

- 22. 2. Противники системы "Директ-костинг" утверждают, что в

- 23. 3. Ведение учета в разрезе только производственной

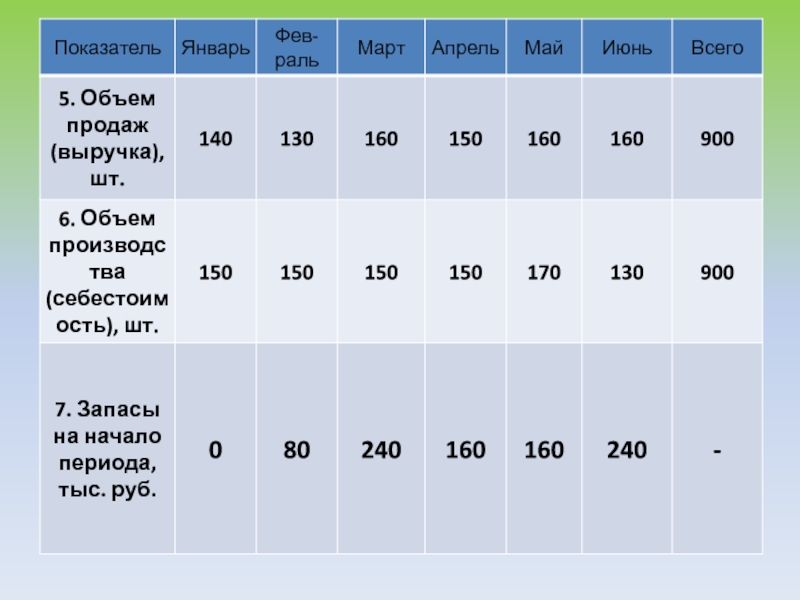

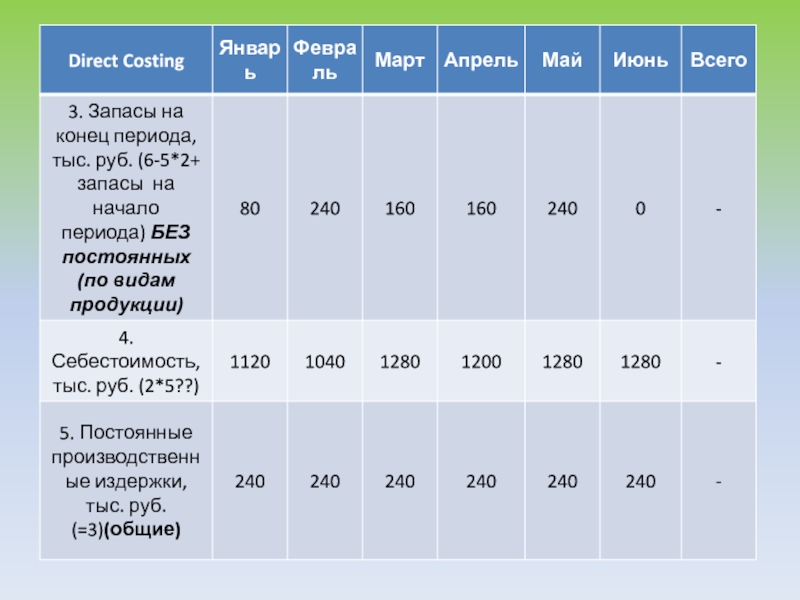

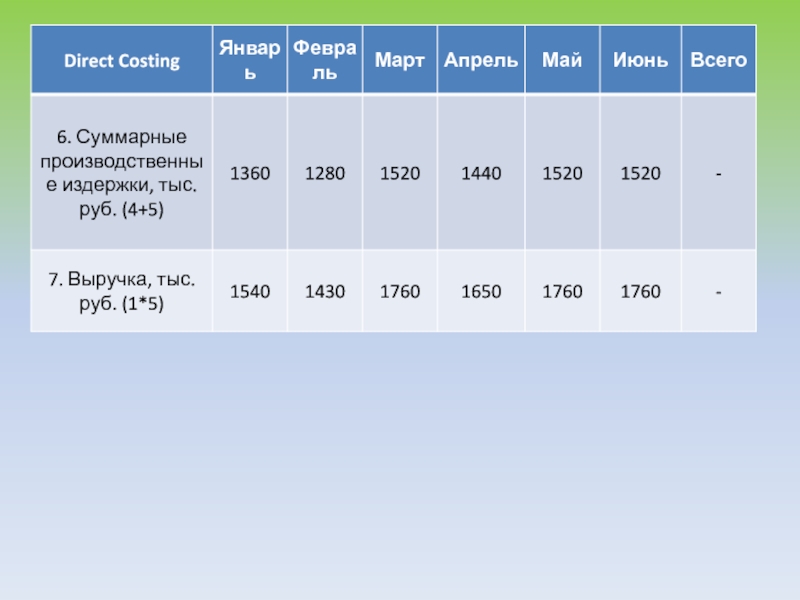

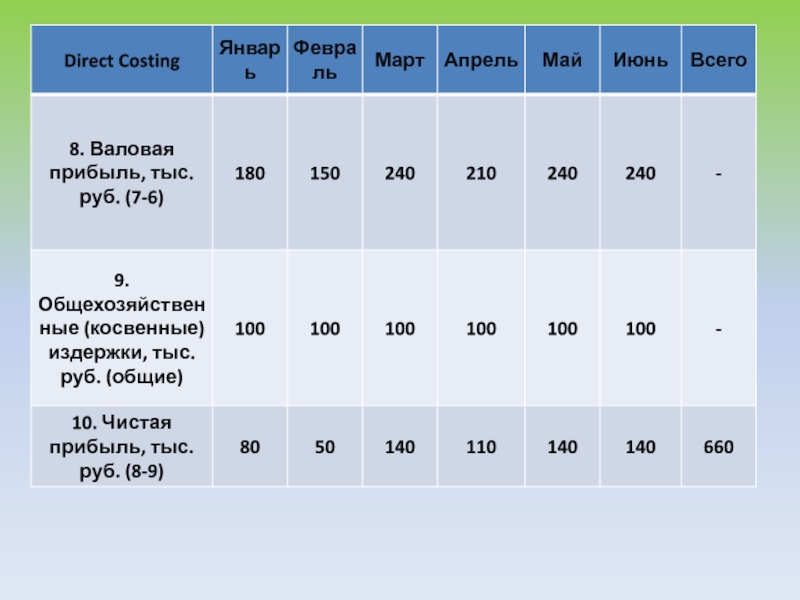

- 24. Имеются данные по предприятию:

- 26. РАССЧИТАТЬ ЧИСТУЮ ОПЕРАЦИОННУЮ ПРИБЫЛЬ ПРЕДПРИЯТИЯ

- 27. РЕШЕНИЕ

- 31. 2 вопрос Метод широко применяется в западных странах

- 32. Метод нормативного определения затрат возник в начале

- 33. Правило Гантта стандартные затраты никогда не могут

- 34. Идея «Стандарт-кост» Ч. Гаррисона (1911 год)

- 35. «Стандарт-кост» в полном смысле слова означает

- 36. В основе системы «Стандарт-кост» лежит предварительное нормирование

- 37. Схема системы учета «Стандарт-кост» Выручка от

- 38. Калькуляция, рассчитанная при помощи стандартных норм, является

- 39. Стандарты на материалы устанавливаются, либо исходя из

- 40. Нормирование прямых расходов Нормы расхода материалов и

- 41. Нормирование накладных расходов. Для контроля за накладными

- 42. накладные расходы разбиваются на их постоянные

- 43. Стандартная себестоимость продукции = нормативные затраты

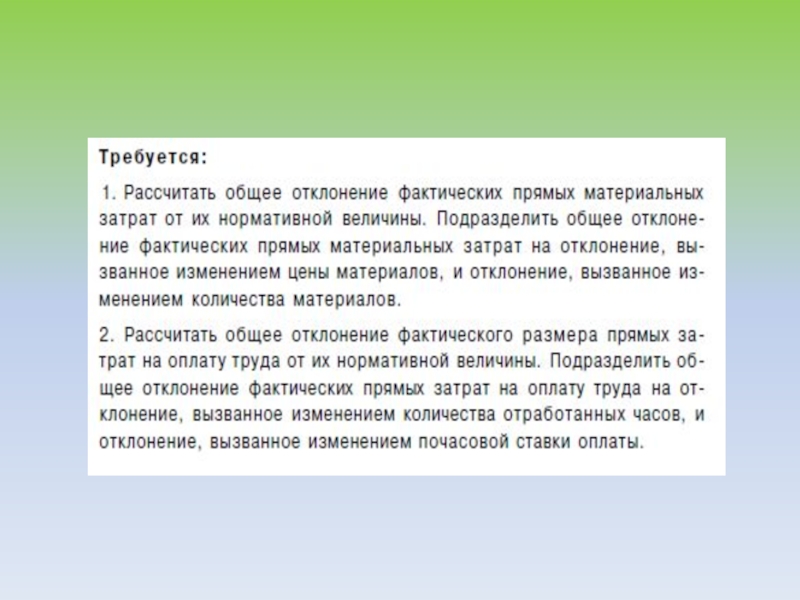

- 44. РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ

- 45. Отклонение по цене используемых материалов (Нормативная цена

- 46. Отклонение по количеству используемых материалов

- 47. Совокупное отклонение расхода материалов (Нормативные

- 48. РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ

- 49. Отклонение по ставкам заработной платы (Нормативная почасовая

- 50. Отклонение по производительности труда (Нормативное время -

- 51. Совокупное отклонение по трудовым затратам

- 52. РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ

- 53. Нормативный коэффициент постоянных общепроизводственных расходов

- 54. Нормальная мощность – среднегодовой уровень производственной мощности,

- 55. Нормативный коэффициент переменных накладных (общепроизводственных) расходов

- 56. Отклонение по постоянным накладным расходам (по объему)

- 57. Отклонение по переменным накладным расходам (контролируемое) нормативные

- 58. Общее отклонение накладных расходов нормативные ОПР

- 59. Возникающие же в каждом отчетном периоде отклонения

- 60. Имеются данные по предприятию:

- 71. 3 вопрос

- 72. Выделение мест возникновения затрат и центров ответственности

- 73. Под центром ответственности принято понимать структурное подразделение, осуществляющее хозяйственную

- 74. В основе классификации центров ответственности лежит критерий

- 75. В зависимости от объема

- 76. Классификация центров ответственности По основным направлениям деятельности:

- 77. По задачам и функциям: Сопутствующие Вспомогательные Основные

- 78. Рассмотрим центры хозяйственной ответственности по основным направлениям

- 79. Центр затрат может совпадать с организационной единицей

- 80. Система учета в центре затрат направлена только

- 81. Другими словами, центр затрат – это структурное

- 82. Центр доходов – это центр ответственности, менеджер которого

- 83. Это не означает, что в подразделениях отсутствуют

- 84. Руководители центров доходов, как и центров затрат,

- 85. Центр прибыли – это подразделение, руководитель которого отвечает

- 86. Поэтому учет должен давать информацию о стоимости

- 87. Центры капитальных вложений (инвестиций) – подразделения организаций инвестиционно-строительной

- 88. Руководители центров инвестиций (капитальных вложений) обладают наибольшими

- 89. Основная задача центров ответственности –

- 90. Для обеспечения регулируемости уровня затрат важно планировать

- 91. Например, стоимость материалов зависит не только от

- 92. Учет по центрам ответственности. Цель организации учета

- 93. Последовательность действий по распределению затрат: - первый этап–

- 94. - третий этап– выбор метода перенесения затрат вспомогательных служб на производственные подразделения.

- 95. Методы распределения непроизводственных затрат между производственными подразделениями:

- 96. Метод применяется в тех случаях, когда

- 97. В качестве базы могут выступать: процент потребления

- 98. Выбор базы распределения – вопрос субъективный и

- 99. - метод пошагового распределения затрат применяется

- 100. - метод взаимного распределения (двусторонний метод)

- 101. ПРИМЕР.

- 102. Базовой единицей распределения затрат прачечной являются

- 103. МЕТОД ПРЯМОГО РАСПРЕДЕЛЕНИЯ ЗАТРАТ Затраты распределяются пропорционально доле в выручке от реализации

- 106. МЕТОД ПОШАГОВОГО РАСПРЕДЕЛЕНИЯ ЗАТРАТ

- 107. Шаг 1. Поскольку услуги администрации потребляются

- 109. Исходя из численности работающих в ЦО получаем

- 110. Шаг 3. Распределяются затраты столовой, которой

- 111. - метод взаимного распределения (двусторонний метод) распределения затрат отражает

- 112. Для упрощения расчетов прачечную и столовую объединяем

- 113. Шаг 1. Определяется показатель, выступающий в роли

- 114. а если рассматривается распределение затрат хозблока, то

- 116. Шаг 2.Рассчитываются затраты непроизводственных подразделений, скорректированные с

- 118. где А – скорректированные затраты хозблока, К

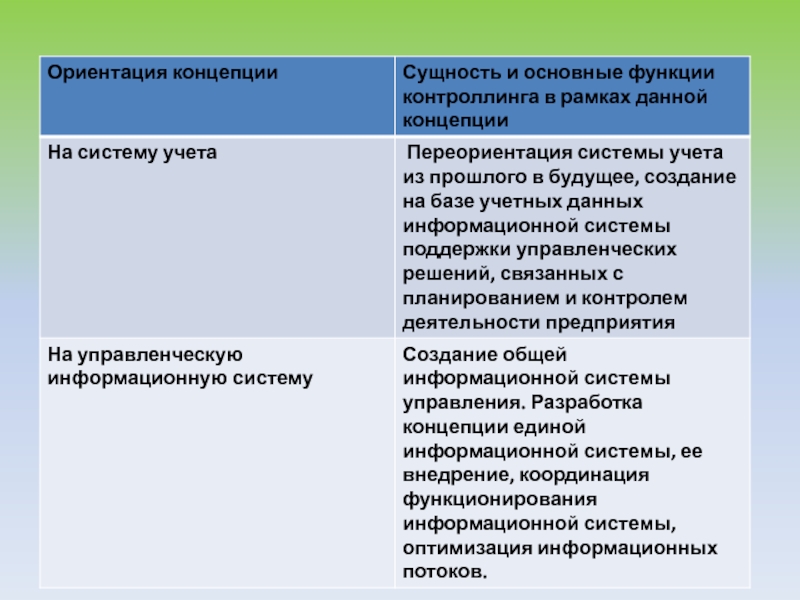

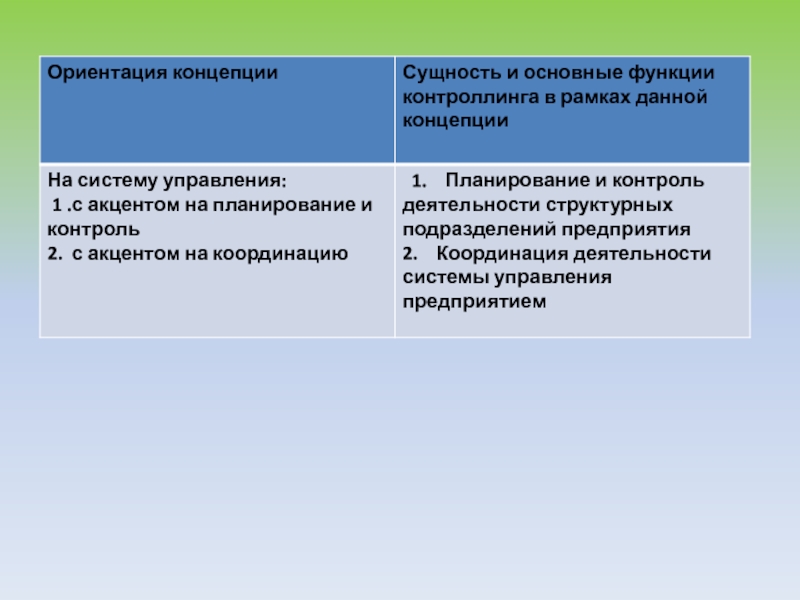

- 120. 4. вопрос. контроллинг

- 121. Контроллинг – это совокупность методов стратегического управления,

- 122. Контроллинг включает 2 аспекта: 1)

- 123. 5 основных элементов контроллинга: 1)установление целей (включает

- 124. 3)оперативный управленческий учёт (он служит отражением всей

- 125. 5)контроль (контроллинг выполняет определённые контрольные функции, но

- 128. Отличия системы управления затратами от контроллинга

- 129. Особенности функций управления

- 130. .

Слайд 2СОДЕРЖАНИЕ

Система директ-костинг.

2. Система стандарт-кост.

3. Управление затратами по центрам ответственности.

4. Контроллинг.

5. Общая

Слайд 4Значение метода «директ-костинг»

получение оперативной информации, не искаженной косвенным распределениям части расходов,

- маржинальный доход (сумма покрытия);

- операционный рычаг;

- выручку в точке безубыточности;

- запас финансовой прочности.

Для менеджеров имеет аналитическое значение, не используется для расчета отпускных цен и финансового результата.

Слайд 6Директ-костинг определен как разделение производственной себестоимости на затраты, являющимися постоянными, и

Слайд 7

Однако, сущность директ-костингг заключается в первую очередь в подразделении затрат, и

Слайд 8Общий подход для использования метода «директ-костинг»:

исчисление неполной производственной себестоимости в части

исчисление маржинального дохода (суммы покрытия).

Слайд 9Сущность директ-костинга - заключается в разделении производственной себестоимости на затраты, являющиеся

Слайд 10Для исчисления неполной себестоимости используются статьи калькуляции:

сырье и материалы;

покупные изделия и

энергия технологическая;

топливо техническое;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления на социальные нужды от основной и дополнительной заработной платы производственных рабочих.

Слайд 11В соответствии с классификацией затрат в неполную себестоимость вошли:

затраты переменные, зависящие

затраты простые, т.е. состоящие из одного вида затрат;

затраты основные (производственные), вызванные функционированием основного производства.

Слайд 12Затраты, не вошедшие в полную себестоимость:

Общепроизводственные расходы;

Общехозяйственные расходы;

Коммерческие расходы; -

Возмещаются единой

Слайд 13Применение системы «директ-костинг» дает возможность оперативно изучать взаимодействие между:

Объемом производства продукции

Затратами (себестоимостью);

Маржинальным доходом;

Прибылью;

;Затратами (себестоимостью);Маржинальным доходом;Прибылью;")

Слайд 14Маржинальный доход:

- МД = ОП – З пер.;

МД = З пост.

ОП – объем произведенной продукции (работ, услуг);

З пер. – переменные затраты;

З пост. – постоянные затраты;

П – прибыль.

Слайд 15Удельный маржинальный доход:

МД ед. = Ц – З пер. ед.;

МД ед.

Ц – цена продажи;

З пер. ед. – удельные переменные затраты;

З пост. Ед. – удельные постоянные затраты;

П ед. – прибыль в расчете на продукт (работу, услугу).

Слайд 16Точка безубыточности или точка критического объема в натуральных единицах равна:

(ед. продукции,

")

Слайд 17Операционный рычаг:

ОПР – операционный рычаг;

МД – маржинальный доход;

П – прибыль;

Показывает: какой

Слайд 18Запас финансовой прочности (ЗФП):

Выручка от продаж (объем производственной продукции) –

Выручка

Выручка от продаж – выручка

в точки безубыточности

Выручка от продаж

:Выручка от продаж (объем производственной продукции) – Выручка ( объем производственной продукции)")

Слайд 19Преимущества системы директ-костинг

1. Директ-костинг позволяет заострить внимание на изменении суммы покрытия

2. В отчете о финансовых результатах видно изменение прибыли вследствие изменения переменных затрат, цен реализации и структуры выпускаемой продукции.

Слайд 203. Ограничение себестоимости продукции лишь переменными затратами позволяет упростить нормирование, планирование,

4. В связи с тем, что в последнее время наблюдается тенденция роста удельного веса постоянных (накладных) расходов, повышаются требования к обоснованности планирования и нормирования сумм этих расходов. Директ-костинг позволяет заострить внимание на решении этих вопросов, так как сумма постоянных затрат за конкретный период показывается в отчете о доходах отдельной строкой и, таким образом, их влияние на величину прибыли предприятия хорошо видно.

Слайд 21Недостатки:

1. В случае использования в конкурентной борьбе демпинга — продажи товаров

Слайд 222. Противники системы "Директ-костинг" утверждают, что в практической деятельности возникают трудности

Слайд 233. Ведение учета в разрезе только производственной себестоимости, т. е. по

Слайд 312 вопрос

Метод широко применяется в западных странах с развитой рыночной экономикой. В России на его

Слайд 32Метод нормативного определения затрат возник в начале ХХ века в США.

Это был один из принципов научного менеджмента, предложенных Ф. Тейлором, Г. Эмерсоном, Г. Ганттом и другими инженерами

Слайд 33Правило Гантта

стандартные затраты никогда не могут быть больше фактических

все расходы

Слайд 34Идея «Стандарт-кост» Ч. Гаррисона (1911 год)

все произведенные затраты в учете

отклонения, выявленные при сравнении фактических затрат со стандартами, должны быть распределены по причинам.

все произведенные затраты в учете должны быть соотнесены со")

Слайд 35

«Стандарт-кост» в полном смысле слова означает стандартные стоимости затрат.

Эта система

Слайд 36В основе системы «Стандарт-кост» лежит

предварительное нормирование затрат по статьям расходов:

основные материалы;

оплата труда основных производственных рабочих;

производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.), в том числе коммерческие расходы.

Слайд 37Схема системы учета «Стандарт-кост»

Выручка от продажи продукции.

Стандартная себестоимость продукции.

Валовая (операционная) прибыль (п.1 - п.2).

Отклонения от стандартов.

Фактическая (операционная) прибыль (п.3 - п.4).

прибыль (п.1")

Слайд 38Калькуляция, рассчитанная при помощи стандартных норм, является основной оперативного управления производством

Система «Стандарт-кост» не регламентирована нормативными актами, в связи с чем не имеет единой методики установления стандартов и ведения учетных регистров.

В результате этого даже внутри одной компании действуют различные нормы: базисные, текущие, идеальные, прогнозные, достижимые и облегченные.

Слайд 39Стандарты на материалы устанавливаются, либо исходя из уровня цен, которые действуют

Стандарты ставок заработной платы по операциям технологического процесса часто являются средними расценками.

Слайд 40Нормирование прямых расходов

Нормы расхода материалов и производственной заработной платы устанавливаются обычно

Слайд 41Нормирование накладных расходов.

Для контроля за накладными расходами разрабатываются сметные ставки за

Слайд 42

накладные расходы разбиваются на их постоянные и переменные составные элементы

сметная

накладных расходов")

Слайд 43Стандартная себестоимость продукции

= нормативные затраты на материалы + нормативные затраты

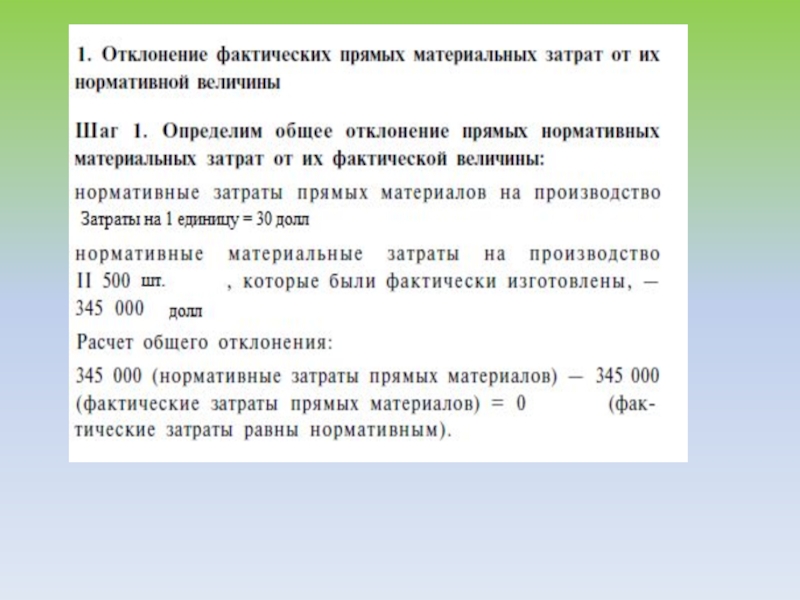

Слайд 44РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ»

I. По материалам

По цене используемых материалов

По количеству используемых материалов

Совокупное отклонение расхода материалов

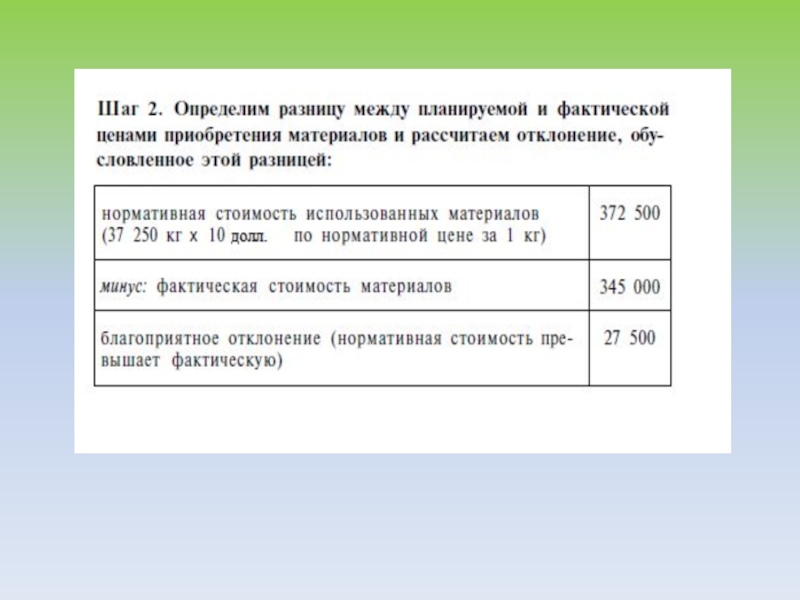

Слайд 45Отклонение по цене используемых материалов

(Нормативная цена единицы материала - фактическая цена)

* фактическое количество купленного")

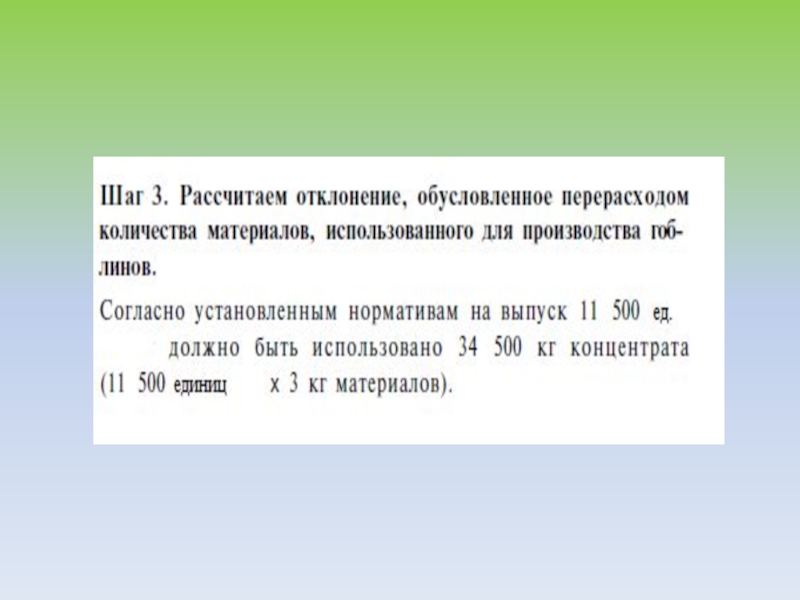

Слайд 46Отклонение по количеству используемых материалов

(Нормативное количество материала - фактический расход

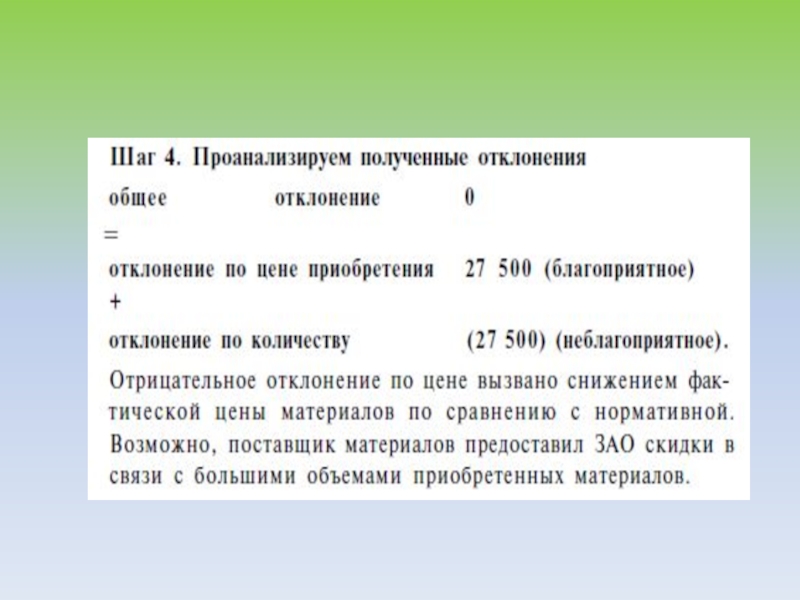

* нормативная цена")

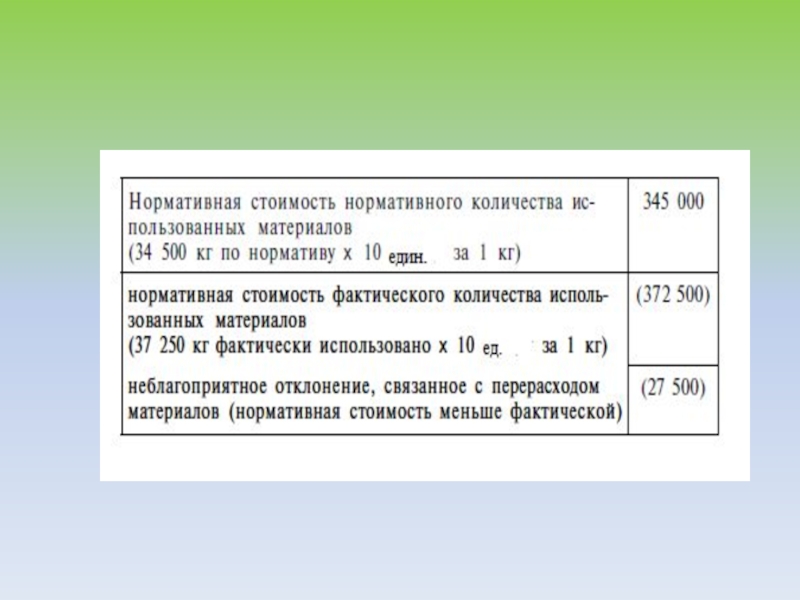

Слайд 47Совокупное отклонение расхода материалов

(Нормативные затраты материала на единицу– фактические затраты

Отклонение по цене + отклонение по количеству

")

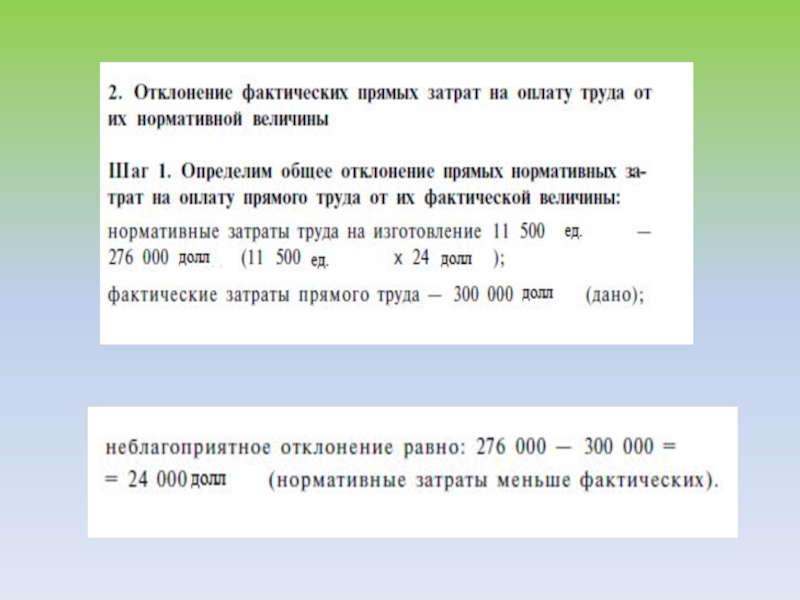

Слайд 48РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ»

II. По труду

По ставкам

По производительности труда

Совокупное отклонение по трудовым затратам

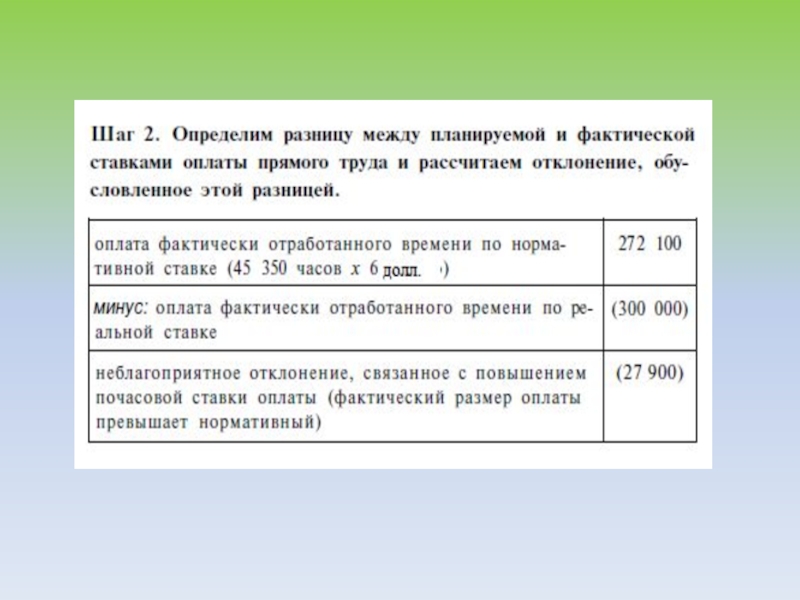

Слайд 49Отклонение по ставкам заработной платы

(Нормативная почасовая ставка заработной платы - фактическая

")

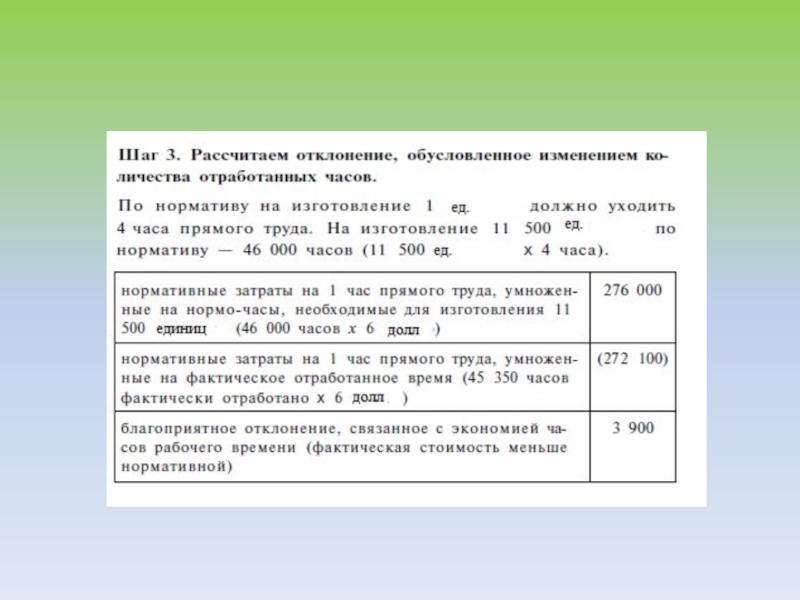

Слайд 50Отклонение по производительности труда

(Нормативное время - фактически отработанное время) * нормативная

* нормативная почасовая ставка оплаты труда")

Слайд 51Совокупное отклонение по трудовым затратам

(Нормативные затраты труда на единицу продукции

Отклонение по оплате труда + отклонение по производительности труда

Слайд 52РАСЧЕТ ОТКЛОНЕНИЙ ОТ НОРМ ЗАТРАТ ПРИ СИСТЕМЕ «СТАНДАРТ-КОСТ»

III. По накладным расходам

По постоянным накладным расходам

По переменным накладным расходам

Совокупное отклонение по накладным расходам

Слайд 54Нормальная мощность

– среднегодовой уровень производственной мощности, необходимый для удовлетворения потребностей ожидаемых

– это реальная мера объема продукции, которую организация, вероятно произведет, а не объем, который может производить.

расходов")

Слайд 56Отклонение по постоянным накладным расходам (по объему)

нормативные ОПР по предварительно рассчитанному

нормативные ОПР по предварительно рассчитанному коэффициенту - нормативные ОПР")

Слайд 57Отклонение по переменным накладным расходам (контролируемое)

нормативные ОПР в расчете на достигнутый

фактически понесенные ОПР

нормативные ОПР в расчете на достигнутый уровень -фактически понесенные ОПР")

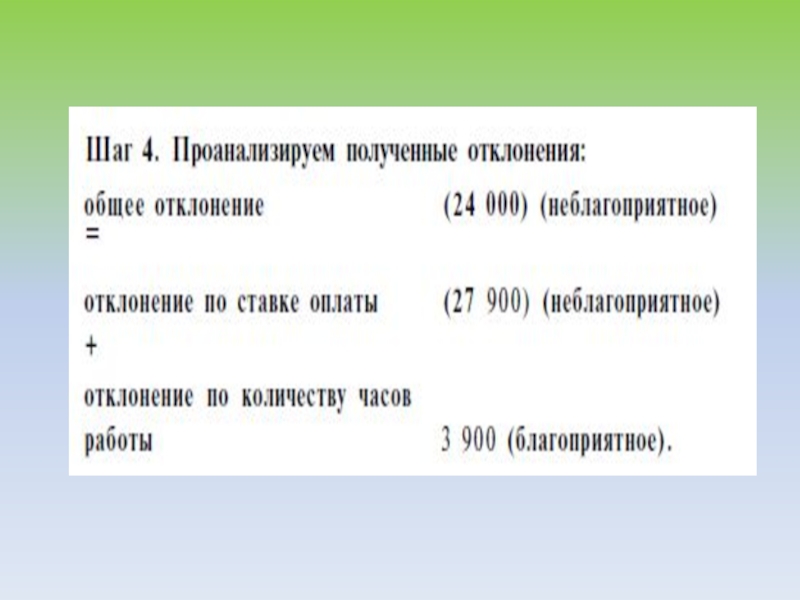

Слайд 58Общее отклонение накладных расходов

нормативные ОПР по предварительно расcчитанному коэффициенту –

Отклонение по объему + контролируемое отклонение

Слайд 59Возникающие же в каждом отчетном периоде отклонения между фактическими и предполагаемыми

Слайд 72Выделение мест возникновения затрат и центров ответственности является основой для эффективного

Существуют разные классификации и названия центров ответственности в зависимости от областей приложения. Мы рассмотрим сложившиеся подходы к построению системы управления затратами по центрам ответственности.

Слайд 73Под центром ответственности принято понимать структурное подразделение, осуществляющее хозяйственную деятельность, во главе которого

, оказывающий")

Слайд 74В основе классификации центров ответственности лежит критерий хозяйственной ответственности руководителей, которая

Слайд 75

В зависимости от объема полномочий и обязанностей руководителя выделяют центры затрат,

Слайд 76Классификация центров ответственности

По основным направлениям деятельности:

Центр затрат

Центр прибыли

Центр дохода

Центр инвестиций

Центр контроля

Слайд 78Рассмотрим центры хозяйственной ответственности по основным направлениям деятельности. Начнем с центра

Центр затрат – это центр ответственности, руководитель которого контролирует затраты, но не контролирует прибыль и другие экономические показатели.

Слайд 79Центр затрат может совпадать с организационной единицей (цехом) или входить в

или входить в ее состав как отдел")

Слайд 80Система учета в центре затрат направлена только на измерение и фиксацию

Результаты деятельности центра ответственности (объем произведенной продукции, оказанных услуг, выполненных работ) не учитываются, тем более что во многих случаях измерить их либо невозможно, либо в этом нет необходимости.

Слайд 81Другими словами, центр затрат – это структурное подразделение, в котором можно

Слайд 82Центр доходов – это центр ответственности, менеджер которого отвечает за получение доходов,

Слайд 83Это не означает, что в подразделениях отсутствуют расходы, но затраты на

Слайд 84Руководители центров доходов, как и центров затрат, могут отвечать за достижение

Слайд 85Центр прибыли – это подразделение, руководитель которого отвечает за доходы и затраты

Слайд 86Поэтому учет должен давать информацию о стоимости затрат на входе в

Слайд 87Центры капитальных вложений (инвестиций) – подразделения организаций инвестиционно-строительной сферы, менеджеры которых контролируют

– подразделения организаций инвестиционно-строительной сферы, менеджеры которых контролируют не только затраты и")

Слайд 88Руководители центров инвестиций (капитальных вложений) обладают наибольшими полномочиями в руководстве: им

обладают наибольшими полномочиями в руководстве: им делегировано право принимать инвестиционные")

Слайд 89

Основная задача центров ответственности – свести к минимуму вложения, необходимые для достижения

Слайд 90Для обеспечения регулируемости уровня затрат важно планировать и учитывать только те

Слайд 91Например, стоимость материалов зависит не только от их количества (за это

При выявлении отклонений фактических затрат от запланированных следует персонифицировать ответственность, так как лицо, не уполномоченное контролировать данные расходы, не может отвечать за их уровень.

,")

Слайд 92Учет по центрам ответственности. Цель организации учета по ЦО состоит в

Слайд 93Последовательность действий по распределению затрат:

- первый этап– выбор объекта учета затрат, под

- второй этап– отбор и аккумуляция затрат, относящихся к данному объекту учета затрат (например, производственные затраты, затраты обслуживающих подразделений, торговые и административные расходы и т.д.);

Слайд 94

- третий этап– выбор метода перенесения затрат вспомогательных служб на производственные подразделения.

Слайд 95Методы распределения непроизводственных затрат между производственными подразделениями:

- метод прямого распределения затрат: расходы

Слайд 96

Метод применяется в тех случаях, когда непроизводственные подразделения не оказывают услуг

Слайд 97В качестве базы могут выступать: процент потребления каждым производственным подразделением услуг

Слайд 98Выбор базы распределения – вопрос субъективный и определяется каждым предприятием самостоятельно.

Слайд 99

- метод пошагового распределения затрат применяется в тех случаях, когда непроизводственные подразделения оказывают

Слайд 100

- метод взаимного распределения (двусторонний метод) распределения затрат отражает суть производственных отношений между

распределения затрат отражает суть производственных отношений между центрами ответственности. Он применяется")

Слайд 102

Базовой единицей распределения затрат прачечной являются кг выстиранного белья: потребности столовой

Слайд 103МЕТОД ПРЯМОГО РАСПРЕДЕЛЕНИЯ ЗАТРАТ

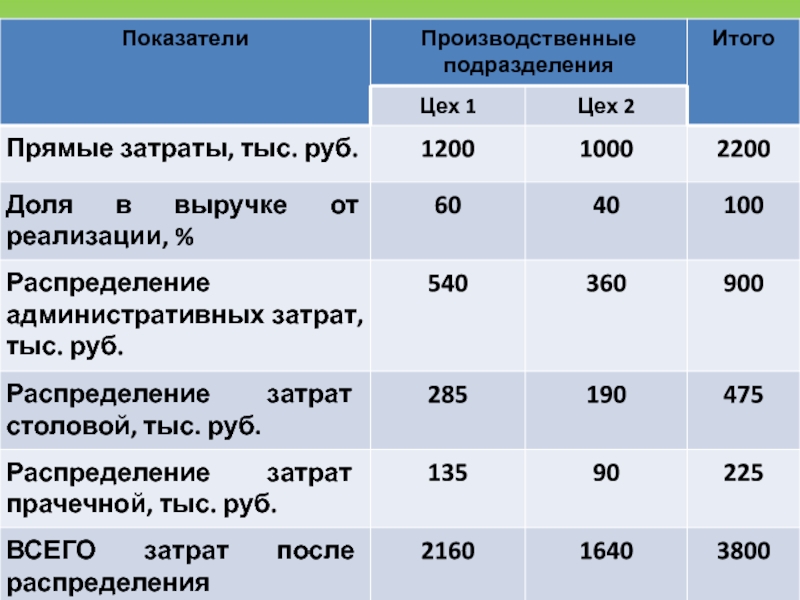

Затраты распределяются пропорционально доле в выручке от реализации

Слайд 107Шаг 1.

Поскольку услуги администрации потребляются и производственными и непроизводственными подразделениями, то

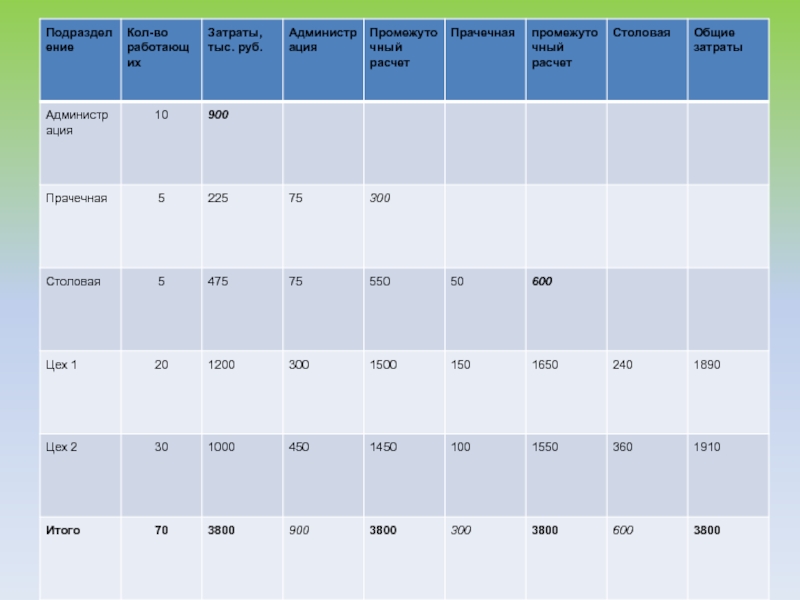

Слайд 109Исходя из численности работающих в ЦО получаем соотношение 10:5:520:30, или 2:1:1:4:6.

Данные распределения административных затрат заносятся в колонку 4. Далее затраты по оставшимся подразделениям суммируются, а результат заносится в колонку 5.

Шаг 2. Распределяются затраты прачечной, поскольку прачечная оказывает услуги и производственным подразделениям и непроизводственному подразделению – столовой. Базовой единицей распределения затрат прачечной являются кг выстиранного белья: потребности столовой составляют 20 кг, цеха 1 – 60 кг, цеха 2 – 40 кг. При этом получаем соотношение 20:60:40 или 1:3:2 (всего частей 6).

Слайд 110Шаг 3.

Распределяются затраты столовой, которой необходимо обслужить в цехе 1 –

Слайд 111- метод взаимного распределения (двусторонний метод) распределения затрат отражает суть производственных отношений между

распределения затрат отражает суть производственных отношений между центрами ответственности. Он применяется")

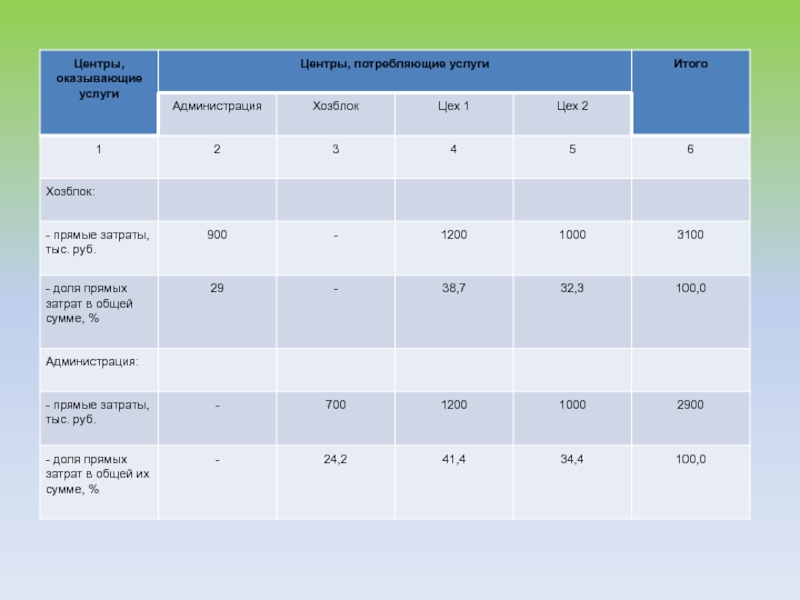

Слайд 112Для упрощения расчетов прачечную и столовую объединяем в одно подразделение –

Слайд 113Шаг 1.

Определяется показатель, выступающий в роли базы распределения (прямые издержки) и

и определяется соотношение между сегментами,")

Слайд 114а если рассматривается распределение затрат хозблока, то определяется доля каждого подразделения

Слайд 116Шаг 2.Рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг.

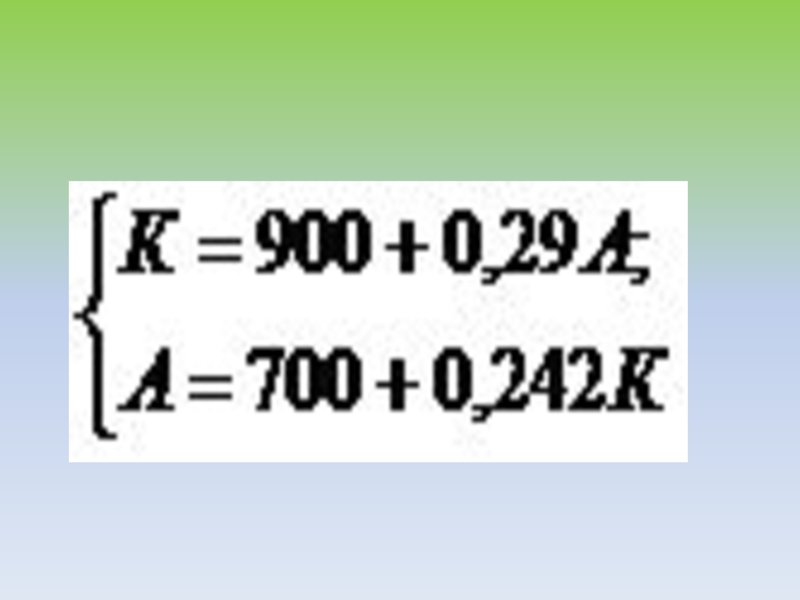

Слайд 118где А – скорректированные затраты хозблока, К – скорректированные затраты администрации.

Эта

К=900+0,29(700+0,242К);

К=900+203+0,07К;

0,93К=1103; К=1186 тыс. руб.

Тогда А=700+0,242х1186=987 тыс. руб.

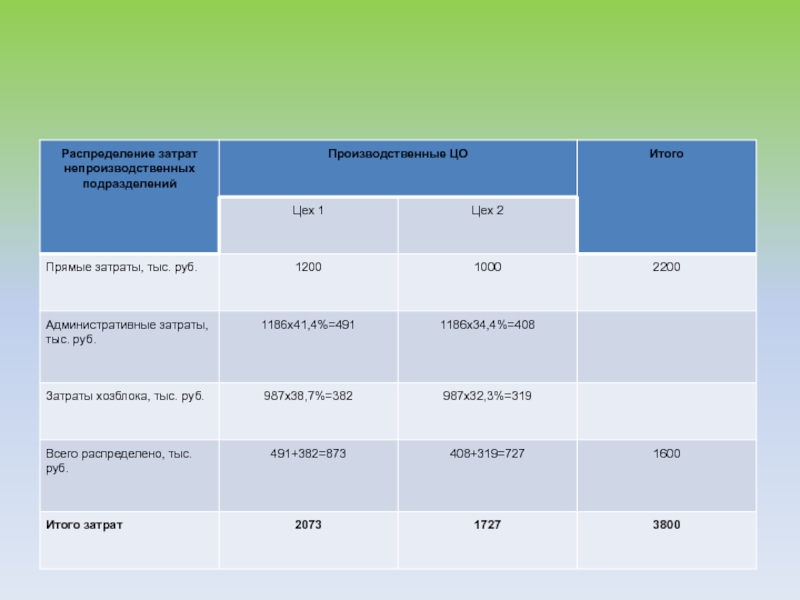

Шаг 3.Скорректированные затраты распределяются между центрами ответственности

Слайд 121 Контроллинг – это совокупность методов стратегического управления, планирования, учёта, анализа и

Слайд 122Контроллинг включает 2 аспекта:

1) стратегический (направлен на внешнюю и

2) оперативный (направлен на достижение краткосрочных целей, целью является создание системы управления и достижение текущих целей).

стратегический (направлен на внешнюю и внутреннюю среду и своей")

Слайд 123 5 основных элементов контроллинга:

1)установление целей (включает определение количественных и качественных целей

2)планирование (участие в разработке методики планирования, координация деятельности разных подразделений в процессе планирования);

установление целей (включает определение количественных и качественных целей и выбор критериев по")

Слайд 1243)оперативный управленческий учёт (он служит отражением всей финансово хозяйственной деятельности. Как

4)система информационных потоков (контроллинг является поставщиком информации необходимой для функционирования системы управления организации. На основании всей информационной системы контроллинга осуществляется контроль);

оперативный управленческий учёт (он служит отражением всей финансово хозяйственной деятельности. Как элемент контроллинга отличается от")

Слайд 1255)контроль (контроллинг выполняет определённые контрольные функции, но при этом природа контроля

контроль (контроллинг выполняет определённые контрольные функции, но при этом природа контроля значительно изменяется, направлен на")