- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

оценки надежности страховых компаний, специализирующихся на страховании жизни презентация

Содержание

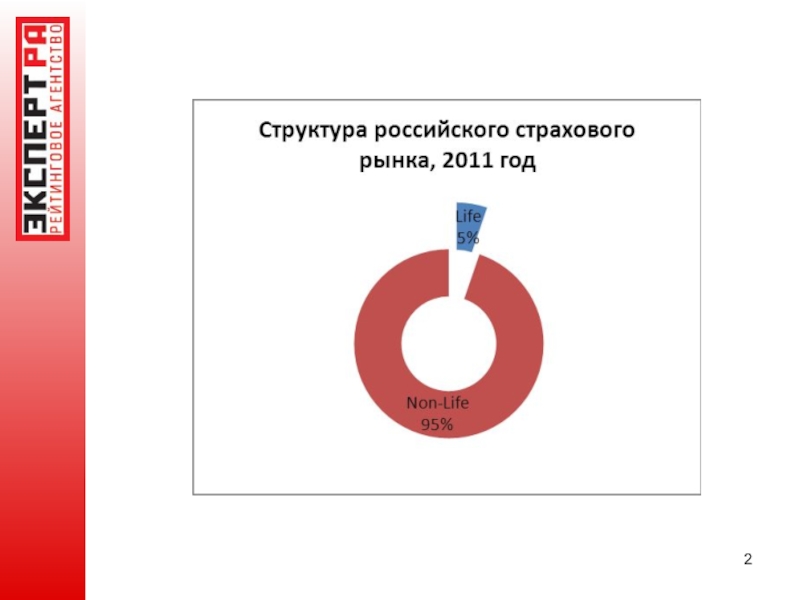

- 1. оценки надежности страховых компаний, специализирующихся на страховании жизни

- 3. Ключевые риски 2012 - 2013 гг Риски

- 4. Рынок банкострахования в 2011 году составил 125

- 5. Банкострахование с каждым годом занимает все большую долю страхового рынка Источник: «Эксперт РА»

- 6. Доля розничного банкострахования увеличилась с 77% за

- 7. Структура розничного банкострахования в 2011 году Источник: «Эксперт РА»

- 8. В 2011 году увеличилась активность страховых «дочек»

- 9. Лидеры банкострахованя в 2011 году Источник:

- 10. Доля кэптивных страховщиков в банкостраховании увеличилась с

- 11. Оставшаяся часть рынка банкострахования не является такой

- 12. Банковские комиссии по-прежнему крайне высоки Источник: «Эксперт РА»

- 13. Что такое рейтинг? Рейтинг надежности страховой компании

- 14. Рейтинговая шкала ВЫСОКАЯ НАДЕЖНОСТЬ A++ Исключительно высокий

- 15. Структура рейтингового анализа

- 16. Стресс-факторы и факторы поддержки В качестве факторов

- 17. 1. Размерный фактор Размерный фактор страховой

- 18. 2. Положение компании на рынке Сильные позиции

- 19. 3. Корпоративное управление Высокое качество корпоративного управления

- 20. Высокое качество управления рисками в компании снижает

- 21. 5. География деятельности Высокий уровень географической диверсификации

- 22. 6. Страховой портфель Анализ страхового портфеля отражает

- 23. 7. Маркетинговая политика и клиентская база Высокое

- 24. 8. Перестраховочная политика Операции по перестрахованию снижают

- 25. 9. Ликвидность и платежеспособность Высокие показатели ликвидности

- 26. 10. Убыточность и доходность Высокие показатели рентабельности

- 27. 11. Инвестиционная политика Анализ качества инвестиционного портфеля

- 28. Источники информации Формы № 1, 2 бухгалтерской

- 29. Рейтинг-лист «Эксперт РА» на 13.06.2012

- 30. Спасибо за внимание

Слайд 3Ключевые риски 2012 - 2013 гг

Риски потери основного канала продаж (при

специализации компании на банкостраховании)

Валютные риски (сильное несоответсвие активов и пассивов по валюте в условиях нестабильности курса рубля)

Инвестиционные риски (риски обесценения активов)

Валютные риски (сильное несоответсвие активов и пассивов по валюте в условиях нестабильности курса рубля)

Инвестиционные риски (риски обесценения активов)

Валютные")

Слайд 4Рынок банкострахования в 2011 году составил 125 млрд. рублей, что на

32% выше объема 2010 года

Источник: «Эксперт РА»

Слайд 5Банкострахование с каждым годом занимает все большую долю страхового рынка

Источник: «Эксперт

РА»

Слайд 6Доля розничного банкострахования увеличилась с 77% за 2010 год до 81%

за 2011 год

Источник: «Эксперт РА»

Слайд 8В 2011 году увеличилась активность страховых «дочек» банков

Кэптивные страховщики вышли в

лидеры по темпам прироста взносов по банкострахованию и чистой прибыли

Источник: «Эксперт РА»

Слайд 9Лидеры банкострахованя

в 2011 году

Источник: «Эксперт РА»

* Рейтинг присвоен на одну

(крупнейшую) или несколько компаний группы.

** Рейтинг присвоен ООО "Дженерали ППФ общее страхование".

** Рейтинг присвоен ООО "Дженерали ППФ общее страхование".

или несколько компаний")

Слайд 10Доля кэптивных страховщиков в банкостраховании увеличилась с 15% в 2010 г.

до 28% в 2011 г.

Источник: «Эксперт РА»

Слайд 11Оставшаяся часть рынка банкострахования не является такой привлекательной, как розничная

Источник:

«Эксперт РА»

Источник: «Эксперт РА»

Слайд 13Что такое рейтинг?

Рейтинг надежности страховой компании – это мнение рейтингового агентства

«Эксперт РА» о вероятности выполнения страховой компанией ее текущих и будущих обязательств перед страхователями и выгодоприобретателями

Слайд 14Рейтинговая шкала

ВЫСОКАЯ НАДЕЖНОСТЬ

A++ Исключительно высокий уровень надежности

A+ Очень высокий уровень надежности

А

Высокий уровень надежности

ПРИЕМЛЕМАЯ НАДЕЖНОСТЬ

B++ Приемлемый уровень надежности

B+ Достаточный уровень надежности B Удовлетворительный уровень надежности

НИЗКАЯ НАДЕЖНОСТЬ

С++ Низкий уровень надежности

C+ Очень низкий уровень надежности C Неудовлетворительный уровень надежности

D Банкротство

E Отзыв лицензии или ликвидация

ПРИЕМЛЕМАЯ НАДЕЖНОСТЬ

B++ Приемлемый уровень надежности

B+ Достаточный уровень надежности B Удовлетворительный уровень надежности

НИЗКАЯ НАДЕЖНОСТЬ

С++ Низкий уровень надежности

C+ Очень низкий уровень надежности C Неудовлетворительный уровень надежности

D Банкротство

E Отзыв лицензии или ликвидация

Слайд 16Стресс-факторы и факторы поддержки

В качестве факторов поддержки учитываются дополнительные финансовые и

нефинансовые ресурсы компании (поддержка собственников, поддержка государства)

В качестве стресс-факторов учитываются факторы, которые содержат в себе высокий риск резкого и значительного снижения платежеспособности компании либо отзыва у нее лицензии

Примеры стресс-факторов:

Банкротство одного из собственников компании

Сильное несоответствие активов и пассивов по валюте

Банкротство основного банка-партнера

Банкротство одного из основных объектов инвестиций компании

Наличие крупных балансовых убытков

Наличие признаков преднамеренной фальсификации отчетности

Высокая доля схем может существенно повлиять на итоговую рейтинговую оценку

В качестве стресс-факторов учитываются факторы, которые содержат в себе высокий риск резкого и значительного снижения платежеспособности компании либо отзыва у нее лицензии

Примеры стресс-факторов:

Банкротство одного из собственников компании

Сильное несоответствие активов и пассивов по валюте

Банкротство основного банка-партнера

Банкротство одного из основных объектов инвестиций компании

Наличие крупных балансовых убытков

Наличие признаков преднамеренной фальсификации отчетности

Высокая доля схем может существенно повлиять на итоговую рейтинговую оценку

Слайд 171. Размерный фактор

Размерный фактор страховой компании определяет ее возможности диверсифицировать

как страховые, так и финансовые риски

Вес фактора может варьироваться в пределе от 6 до 9%

Наибольший вес фактор принимает при анализе компаний, специализирующихся на рисковых видах страхования жизни

Основные показатели:

Величина активов

Величина собственных средств и уставного капитала

Величина совокупной страховой премии

Стабильность динамики собственных средств

Динамика страховых премий

Вес фактора может варьироваться в пределе от 6 до 9%

Наибольший вес фактор принимает при анализе компаний, специализирующихся на рисковых видах страхования жизни

Основные показатели:

Величина активов

Величина собственных средств и уставного капитала

Величина совокупной страховой премии

Стабильность динамики собственных средств

Динамика страховых премий

Слайд 182. Положение компании на рынке

Сильные позиции на страховом рынке и активное

участие в страховых объединениях позволяют страховщику оказывать влияние на рынок, проводить нужные ему изменения в законодательстве

Вес фактора может изменяться в пределах от 4 до 7%, при этом наибольшее значение он принимает при анализе компаний, специализирующихся на рисковых видах страхования жизни

Основные показатели:

Специализация компании

Место компании в списке крупнейших страховщиков в рамках своей специализации

Бренд и репутация компании

Отношения компании с надзорными органами

Репутация менеджмента компании

Кэптивность

Вес фактора может изменяться в пределах от 4 до 7%, при этом наибольшее значение он принимает при анализе компаний, специализирующихся на рисковых видах страхования жизни

Основные показатели:

Специализация компании

Место компании в списке крупнейших страховщиков в рамках своей специализации

Бренд и репутация компании

Отношения компании с надзорными органами

Репутация менеджмента компании

Кэптивность

Слайд 193. Корпоративное управление

Высокое качество корпоративного управления в компании снижает вероятность реализации

операционных рисков, способствует повышению эффективности ее работы

Вес фактора варьируется в пределах от 6 до 7%

Основные показатели:

Финансовый потенциал владельцев

Структура собственности

Изменение состава владельцев за год

Организационная структура

Стратегия компании

Качество менеджмента компании

Состояние IT

Уровень транспарентности

Аудитор

Наличие отчетности по МСФО

Вес фактора варьируется в пределах от 6 до 7%

Основные показатели:

Финансовый потенциал владельцев

Структура собственности

Изменение состава владельцев за год

Организационная структура

Стратегия компании

Качество менеджмента компании

Состояние IT

Уровень транспарентности

Аудитор

Наличие отчетности по МСФО

Слайд 20Высокое качество управления рисками в компании снижает вероятность реализации основных рисков,

которым подвержена компания, способствует повышению эффективности ее работы

Вес фактора варьируется в пределах от 4 до 7%

Основные показатели:

Организация риск-менеджмента в компании

Управление страховыми рисками

Управление кредитными рисками

Управление фондовыми рисками (при наличии соответствующих рисков)

Управление валютными рисками (при наличии соответствующих рисков)

Управление процентными рисками

Управление рисками ликвидности

Управление операционными рисками

Вес фактора варьируется в пределах от 4 до 7%

Основные показатели:

Организация риск-менеджмента в компании

Управление страховыми рисками

Управление кредитными рисками

Управление фондовыми рисками (при наличии соответствующих рисков)

Управление валютными рисками (при наличии соответствующих рисков)

Управление процентными рисками

Управление рисками ликвидности

Управление операционными рисками

4. Управление рисками

Слайд 215. География деятельности

Высокий уровень географической диверсификации деятельности снижает вероятность кумуляции страховых

рисков

Вес фактора может изменяться в пределах от 8 до 10%

Основные показатели:

Для федеральных страховщиков

Присутствие компании в регионах с высоким соотношением уровня дохода населения и прожиточного минимума

Географическая диверсификация деятельности

Эффективность деятельности на региональных страховых рынках

Динамика развития филиальной сети

Для региональных страховщиков

Рейтинг инвестиционной привлекательности основного региона деятельности и соотношение дохода и прожиточного минимума

Место компании на региональном страховом рынке

Динамика развития филиальной сети

Вес фактора может изменяться в пределах от 8 до 10%

Основные показатели:

Для федеральных страховщиков

Присутствие компании в регионах с высоким соотношением уровня дохода населения и прожиточного минимума

Географическая диверсификация деятельности

Эффективность деятельности на региональных страховых рынках

Динамика развития филиальной сети

Для региональных страховщиков

Рейтинг инвестиционной привлекательности основного региона деятельности и соотношение дохода и прожиточного минимума

Место компании на региональном страховом рынке

Динамика развития филиальной сети

Слайд 226. Страховой портфель

Анализ страхового портфеля отражает подверженность компании страховым рискам

Вес фактора

варьируется в пределах от 12 до 14%

Основные показатели:

Доля вносов по новому бизнесу в страховом портфеле

Диверсификация страхового портфеля по видам страхования

Стабильность структуры страхового портфеля

Технический результат от страховых операций (по страхованию жизни)

Технический результат от страховых операций (по видам иным, чем страхование жизни)

Основные показатели:

Доля вносов по новому бизнесу в страховом портфеле

Диверсификация страхового портфеля по видам страхования

Стабильность структуры страхового портфеля

Технический результат от страховых операций (по страхованию жизни)

Технический результат от страховых операций (по видам иным, чем страхование жизни)

Слайд 237. Маркетинговая политика и клиентская база

Высокое качество клиентской базы и маркетинговой

политики компании определяет стабильность ее развития и потенциал для дальнейшего роста бизнеса

Вес фактора может изменяться в пределах от 12 до 14%

Основные показатели:

Общие показатели для всех типов компании

Размер клиентской базы

Прирост числа застрахованных

Доля расторгнутых договоров

Для некэптивных компаний

Каналы распространения страховых продуктов

Зависимость от основных клиентов

Величина и динамика агентской сети

Наличие альтернативных каналов продаж

Надежность банков-партнеров

Зависимость от основных банков-партнеров

Для кэптивных компаний

Значимость основного клиента для российской экономики

Отношения основного клиента с государственными органами

Уровень надежности основного клиента

Вес фактора может изменяться в пределах от 12 до 14%

Основные показатели:

Общие показатели для всех типов компании

Размер клиентской базы

Прирост числа застрахованных

Доля расторгнутых договоров

Для некэптивных компаний

Каналы распространения страховых продуктов

Зависимость от основных клиентов

Величина и динамика агентской сети

Наличие альтернативных каналов продаж

Надежность банков-партнеров

Зависимость от основных банков-партнеров

Для кэптивных компаний

Значимость основного клиента для российской экономики

Отношения основного клиента с государственными органами

Уровень надежности основного клиента

Слайд 248. Перестраховочная политика

Операции по перестрахованию снижают принимаемые компанией страховые риски, генерируя

при этом дополнительные кредитные и операционные риски

Вес фактора в методике плавающий и зависит от доли перестраховщиков во взносах

Вес фактора может изменяться в пределах от 0 до 26%

Основные показатели:

Надежность перестраховочной защиты

Диверсификация перестраховочной защиты

Вес фактора в методике плавающий и зависит от доли перестраховщиков во взносах

Вес фактора может изменяться в пределах от 0 до 26%

Основные показатели:

Надежность перестраховочной защиты

Диверсификация перестраховочной защиты

Слайд 259. Ликвидность и платежеспособность

Высокие показатели ликвидности и платежеспособности компании отражают сбалансированность

ее финансовых потоков, а также наличие у нее достаточной величины свободного капитала для покрытия реализовавшихся рисков

Вес фактора варьируется в пределах 6-10%

Основные показатели:

Коэффициент текущей ликвидности (не оценивается для компаний, специализирующихся на накопительном страховании жизни)

Коэффициент уточненной страховой ликвидности-нетто (не оценивается для компаний, специализирующихся на накопительном страховании жизни)

Маржа платежеспособности

Дебиторская задолженность

Качество дебиторской задолженности

Кредиторская задолженность

Наличие займов и кредитов

Наличие внебалансовых обязательств

Достаточность собственных средств

Вес фактора варьируется в пределах 6-10%

Основные показатели:

Коэффициент текущей ликвидности (не оценивается для компаний, специализирующихся на накопительном страховании жизни)

Коэффициент уточненной страховой ликвидности-нетто (не оценивается для компаний, специализирующихся на накопительном страховании жизни)

Маржа платежеспособности

Дебиторская задолженность

Качество дебиторской задолженности

Кредиторская задолженность

Наличие займов и кредитов

Наличие внебалансовых обязательств

Достаточность собственных средств

Слайд 2610. Убыточность и доходность

Высокие показатели рентабельности компании свидетельствуют о высокой операционной

эффективности ее деятельности

Вес фактора меняется в пределах 11-14%

Основные показатели:

Рентабельности собственных средств по РСБУ

Рентабельность собственных средств по МСФО

Коэффициент убыточности-нетто по видам иным, чем страхование жизни

Доля расходов на ведение дела и динамика показателя

Вес фактора меняется в пределах 11-14%

Основные показатели:

Рентабельности собственных средств по РСБУ

Рентабельность собственных средств по МСФО

Коэффициент убыточности-нетто по видам иным, чем страхование жизни

Доля расходов на ведение дела и динамика показателя

Слайд 2711. Инвестиционная политика

Анализ качества инвестиционного портфеля компании отражает обеспеченность резервов, иных

обязательств и собственных средств страховщика реальными активами

Вес фактора варьируется в пределах 13-21%.

Основные показатели:

Ликвидность инвестиционного портфеля

Диверсификация инвестиционного портфеля по объектам вложений

Надежность инвестиционных вложений

Доля аффилированных контрагентов и дочерних структур

Соответствие активов и пассивов компании по валюте

Соответствие активов и пассивов компании по срокам

Рентабельность инвестированного капитала

Соответствие выплаченного и полученного инвестиционного дохода

Стабильность инвестиционного портфеля и наличие признаков оптимизации

Выполнение приказов №№100н и 149н

Вес фактора варьируется в пределах 13-21%.

Основные показатели:

Ликвидность инвестиционного портфеля

Диверсификация инвестиционного портфеля по объектам вложений

Надежность инвестиционных вложений

Доля аффилированных контрагентов и дочерних структур

Соответствие активов и пассивов компании по валюте

Соответствие активов и пассивов компании по срокам

Рентабельность инвестированного капитала

Соответствие выплаченного и полученного инвестиционного дохода

Стабильность инвестиционного портфеля и наличие признаков оптимизации

Выполнение приказов №№100н и 149н

Слайд 28Источники информации

Формы № 1, 2 бухгалтерской отчетности за последний отчетный период

и два предыдущих года (ежеквартально)

Формы № 6, 7, 10, 11, 14 отчетности за два последних года (на полугодовой основе, при наличии - ежеквартально)

Форма № 1-с за последний отчетный период и два предыдущих года (ежеквартально)

Формы № 2-с за два последних года

Отчетность по МСФО за последний отчетный год

Типовая анкета рейтингового агентства «Эксперт РА»

Стратегия компании на среднесрочный период

Официальная статистика государственных органов

Данные, опубликованные в средствах массовой информации

Результаты интервью с руководством компании

Формы № 6, 7, 10, 11, 14 отчетности за два последних года (на полугодовой основе, при наличии - ежеквартально)

Форма № 1-с за последний отчетный период и два предыдущих года (ежеквартально)

Формы № 2-с за два последних года

Отчетность по МСФО за последний отчетный год

Типовая анкета рейтингового агентства «Эксперт РА»

Стратегия компании на среднесрочный период

Официальная статистика государственных органов

Данные, опубликованные в средствах массовой информации

Результаты интервью с руководством компании