«СКБ Контур»

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Отчетность в ПФР. 2011 год. презентация

Содержание

- 1. Отчетность в ПФР. 2011 год.

- 2. Нормативные документы Федеральный Закон от 28.09.2010 г.

- 3. О внесении изменений в федеральный закон

- 4. О внесении изменений в Федеральный закон

- 5. О внесении изменений в статью 58

- 6. «О предельной величине базы для начисления

- 7. Новый раздел 4.3 «Основания для применения

- 8. Новый раздел 4.4 «Основания для применения

- 9. Технология обмена документами между территориальными органами

- 10. С 1 апреля 2011 года Отчетность

- 11. «О внесении изменений в постановление Правления

- 12. Новые формы СЗВ-6-3, АДВ-6-4 Что нового? Новая

- 13. СЗВ-6-3

- 14. СЗВ-6-3

- 15. АДВ-6-4

- 16. АДВ-6-4

- 17. АДВ-6-2

- 18. АДВ-6-2

- 32. Что? за последние 3 месяца Суммы с

- 33. Пакетная проверка

- 34. Корректировка прошлых периодов Письмо ПФ

- 35. Что? Корректировка прошлых периодов В период отчетности

- 36. Суммы взносов работника Суммы работодателя Что? 2011

- 37. Суммы взносов по дату составления Период стажа

- 38. Отчетный период 0 квартал С 01.01.2011 по

- 39. Пакетная проверка Начислено в АДВ-6-2 = начислено

- 40. РСВ-1 Не заполняется 3 Раздел в части

- 41. Индивидуальные сведения Сумма «уплачено» по застрахованному лицу

- 42. Часто задаваемые вопросы Как следует нумеровать файлы

- 43. Часто задаваемые вопросы Какие формы отчетности передавать

- 44. Часто задаваемые вопросы Как отразить переплату по

- 45. Часто задаваемые вопросы Проверочная программа выдает предупреждения.

- 46. Ваши вопросы

Слайд 2

Нормативные документы

Федеральный Закон от 28.09.2010 г. N 243-ФЗ

«О внесении изменений в отдельные

законодательные акты российской федерации в связи с принятием федерального закона «Об инновационном центре «Сколково»

статья 58

статья 58

Слайд 3

О внесении изменений в федеральный закон «О страховых

взносах» и Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации»

статья 33

статья 33

Нормативные документы

Федеральный Закон от 16.10.2010 г. N 272-ФЗ

Слайд 4

О внесении изменений в Федеральный закон 212-ФЗ «О страховых взносах»

и отдельные законодательные акты Российской Федерации

Нормативные документы

Федеральный Закон от 08.12.2010 г. N 339-ФЗ

Слайд 5

О внесении изменений в статью 58 Федерального закона «О страховых взносах»

Нормативные

документы

Федеральный Закон от 28.12.2010 г. N 432-ФЗ

Слайд 6

«О предельной величине базы для начисления страховых взносов в государственные внебюджетные

фонды с 1 января 2011 г.»

Нормативные документы

Постановление Правительства РФ от 27.11.2010 N 933

463 000 рублей

Слайд 7

Новый раздел 4.3

«Основания для применения пониженного тарифа»

Нормативные документы

Приказ Министерства здравоохранения и

социального развития РФ от 20.12.2010 г. N 1135н (о внесении изменений в форму РСВ-1)

Слайд 8

Новый раздел 4.4

«Основания для применения пониженного тарифа»

Нормативные документы

Приказ Министерства здравоохранения и

социального развития РФ от 31.01.2011 г. N 54н (о внесении изменений в форму РСВ-1)

Слайд 9

Технология обмена документами между территориальными органами ПФ РФ и страхователями

Нормативные документы

Сайт

ПФР www.pfrf.ru

Страница http://www.pfrf.ru/edo/16440.html

Страница http://www.pfrf.ru/edo/16440.html

Слайд 10

С 1 апреля 2011 года

Отчетность в обязательном порядке

осуществляется одновременно и одним отправлением по ТКС

Что изменилось?

Слайд 11

«О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от

31 июля 2006 г. № 192п»

Нормативные документы

Постановление Правления ПФ РФ от 24.03.2011 N 59п

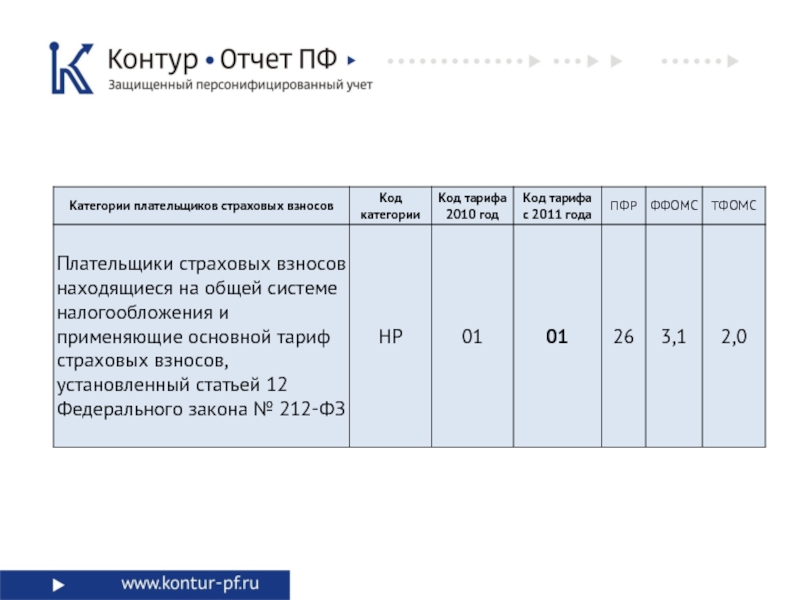

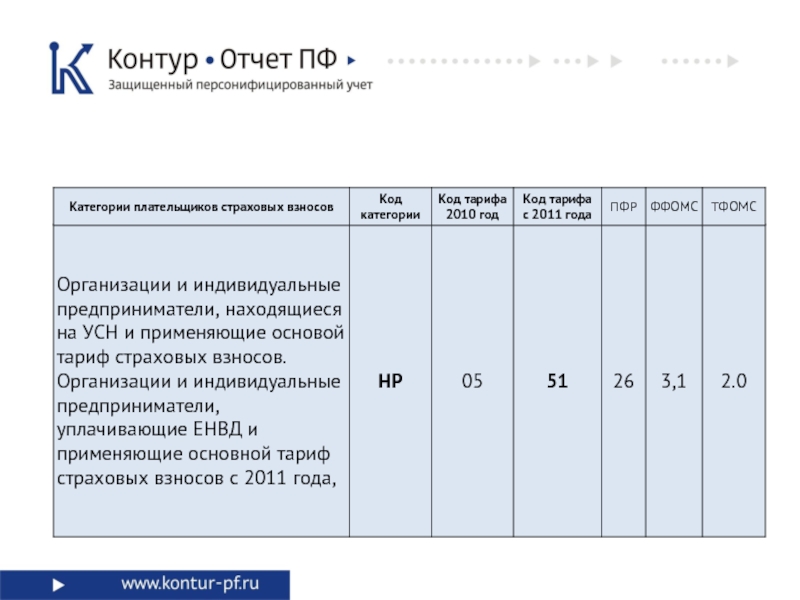

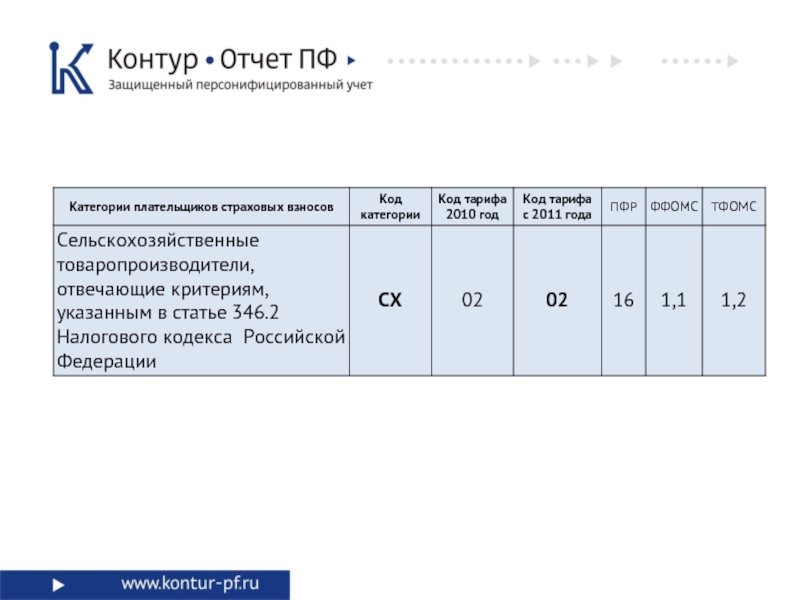

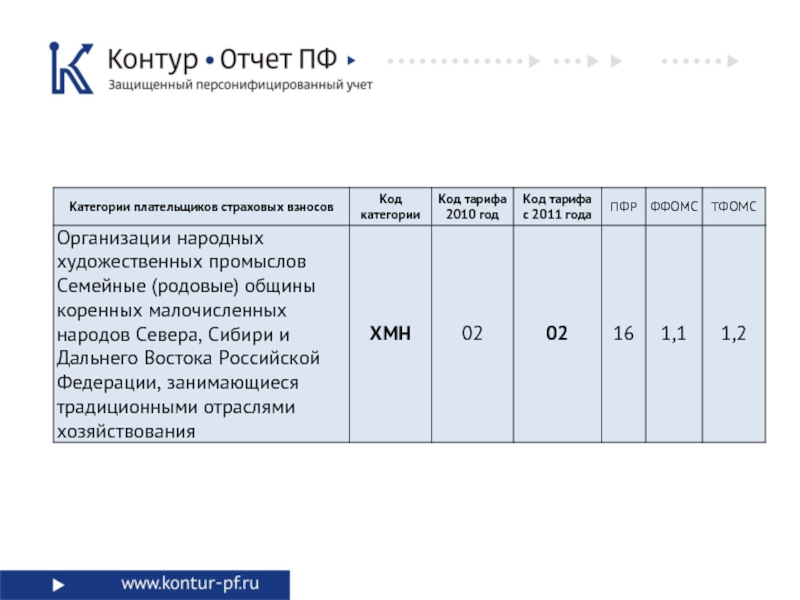

Слайд 12Новые формы СЗВ-6-3, АДВ-6-4

Что нового?

Новая редакция формы АДВ-6-2

Изменения в классификаторы

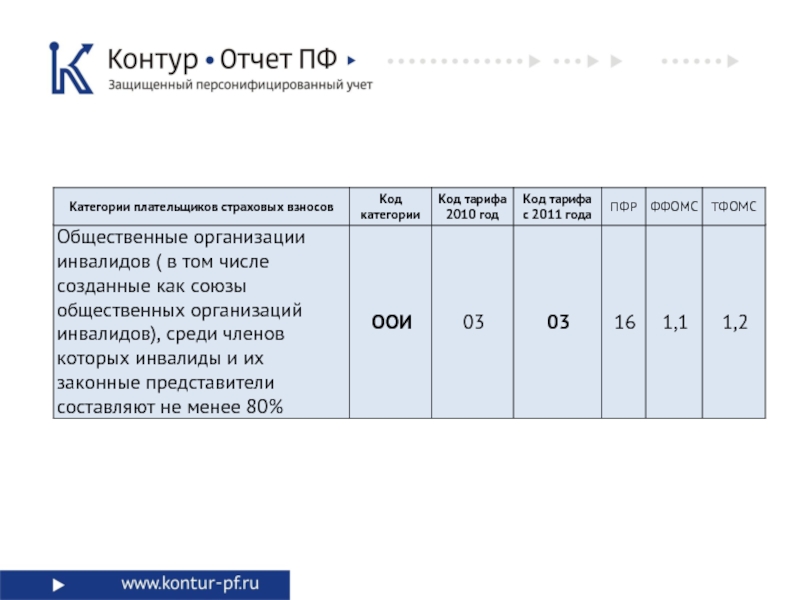

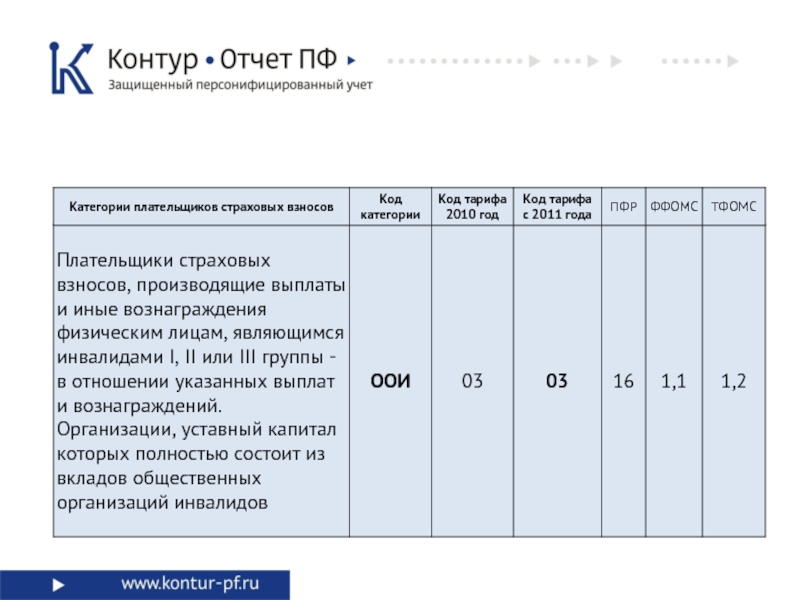

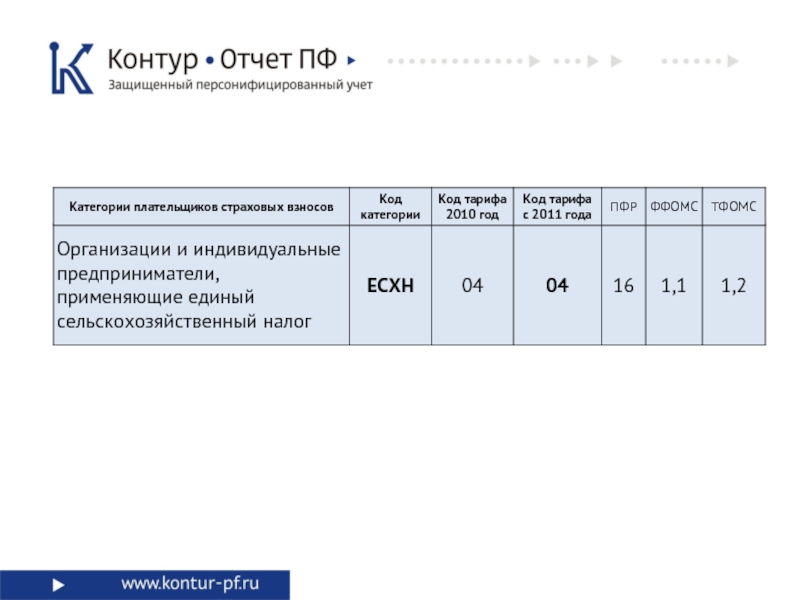

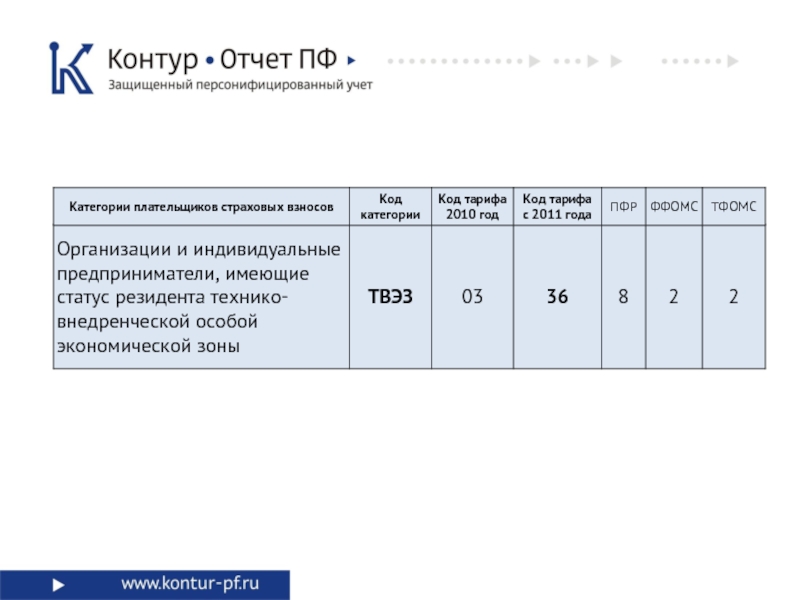

Новая редакция

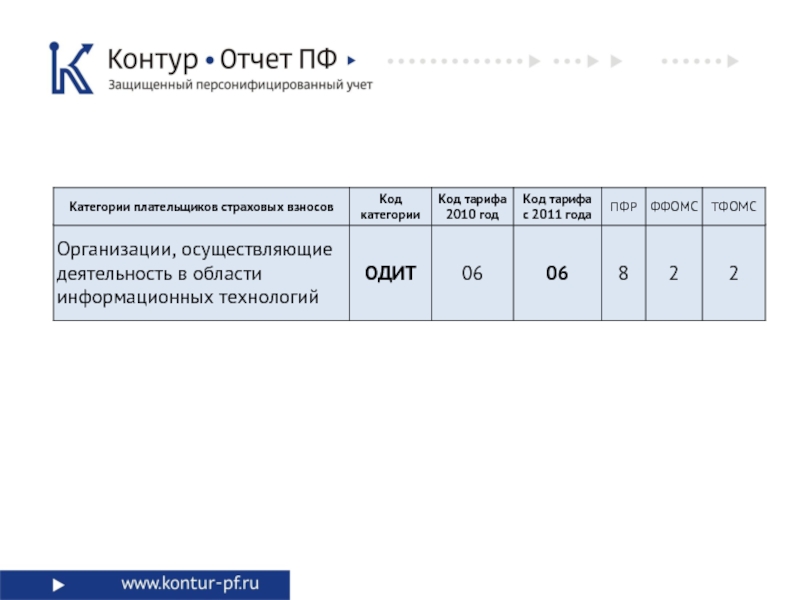

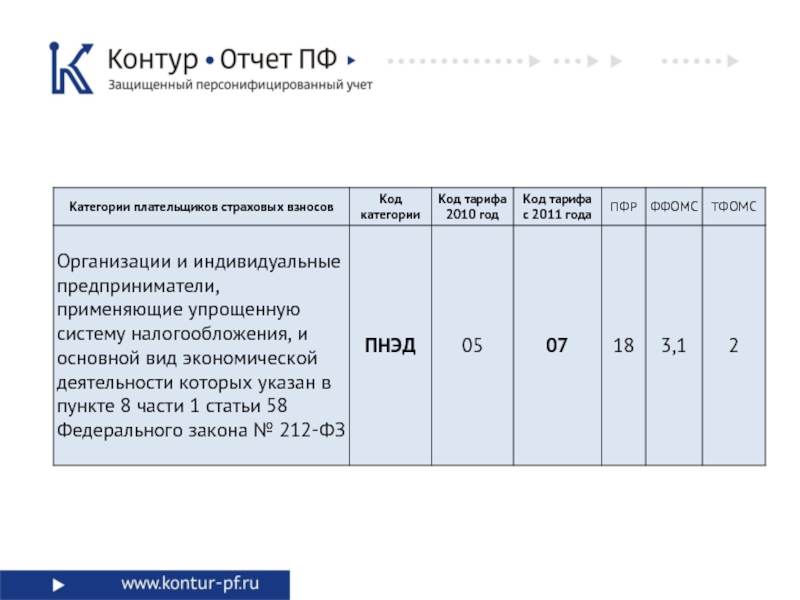

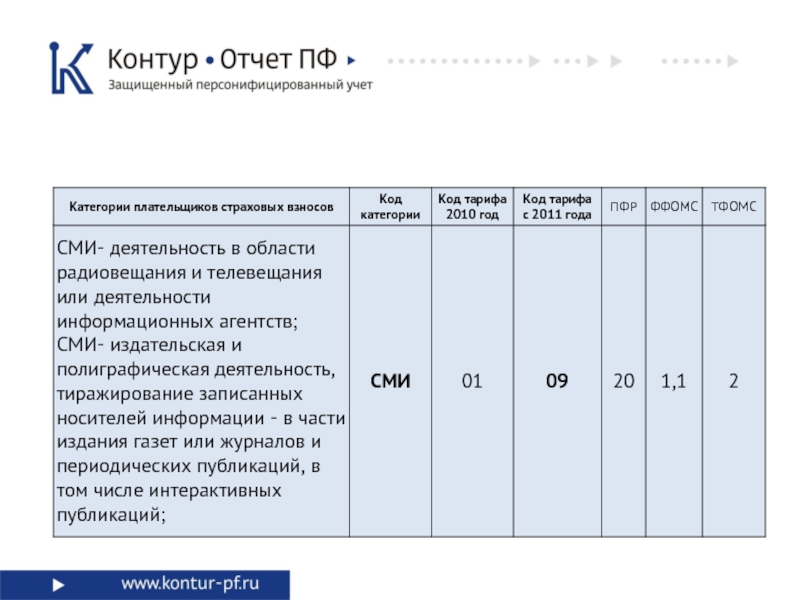

«Коды категорий застрахованного лица»

Слайд 32Что?

за последние 3 месяца

Суммы с начала года, в т.ч. за последние

3 месяца

Одновременно и одним отправлением

2011 год. Работодатели

СЗВ-6-2, СЗВ-6-1, АДВ-6-2

РСВ -1

Не позднее 15 числа второго месяца

По ТКС с ЭЦП за 6 рабочих дней до окончания

Когда?

Слайд 34

Корректировка прошлых периодов

Письмо ПФ РФ от 10.03.2011 г. № АК-08-25/2277

«Об организации

работ по приему от страхователей корректирующих форм документов персонифицированного учета»

«Комплект индивидуальных сведений сопровождается формой АДВ-6-2, причем за каждый отчетный период страхователем может быть представлено не более одной такой формы»

Слайд 35Что?

Корректировка прошлых периодов

В период отчетности за 2 квартал

Когда?

Пачки с корректирующими

сведениями за 1 и/или 2 полугодие 2010 года и/или 1 квартал 2011 года

Пачки с исходными сведениями за 2 квартал 2011 года

АДВ-6-2 (исходные + корректирующие сведения)

РСВ-1 за полугодие 2011 года

Пачки с исходными сведениями за 2 квартал 2011 года

АДВ-6-2 (исходные + корректирующие сведения)

РСВ-1 за полугодие 2011 года

Слайд 36Суммы взносов работника

Суммы работодателя

Что?

2011 год. Работодатели

Не позднее 20 числа месяца, следующего

за отчетным периодом.

По ТКС с ЭЦП за 6 дней до окончания

По ТКС с ЭЦП за 6 дней до окончания

Когда?

ДСВ-3 по 2 реестра за каждый месяц

Слайд 37Суммы взносов по дату составления

Период стажа с 1 дня квартала по

“дату составления на”

Что?

Оформление сотрудника на пенсию

В 10-дневный срок со дня подачи заявления

Когда?

СПВ-1

Слайд 38Отчетный период 0 квартал

С 01.01.2011 по 31.12.2011

Что?

2011 год. Самозанятое население

12-дневный срок

со дня прекращения деятельности

Когда?

РСВ-2

СЗВ-6-1 с кодом ФЛ

Слайд 39Пакетная проверка

Начислено в АДВ-6-2 = начислено в РСВ-1

Уплачено в АДВ-6-2 =

уплачено в РСВ-1

Начислено в АДВ-6-2 = начислено в СЗВ-6

Уплачено в АДВ-6-2 = уплачено в СЗВ-6

Слайд 40РСВ-1

Не заполняется 3 Раздел в части

«В отношении выплат в пользу

работников, занятых в деятельности, облагаемой ЕНВД»

Заполняется две таблицы 2 Раздела при смешанном налогообложении: с кодами 01 и 51

Слайд 41Индивидуальные сведения

Сумма «уплачено» по застрахованному лицу не превышает суммы «начислено» нарастающим

итогом.

Итоги по пачкам сведений в рублях и копейках (АДВ-6-3, АДВ-6-2).

Корректирующие сведения по новой форме АДВ-6-2 (подграфа «Уплачено» в графе «Сумма доначисленных страховых взносов»).

Слайд 42Часто задаваемые вопросы

Как следует нумеровать файлы отчетности?

Каждый файл должен иметь уникальное

имя.

Применять сквозную нумерацию.

Применять сквозную нумерацию.

Слайд 43Часто задаваемые вопросы

Какие формы отчетности передавать в ПФ, если организация не

вела деятельность и начислений не производила?

Представить «нулевую форму» РСВ-1.

Слайд 44Часто задаваемые вопросы

Как отразить переплату по страховым взносам в индивидуальных сведениях?

Суммы

излишне уплаченных взносов в СЗВ-6-1 и СЗВ-6-2 не учитываются. Отражаются в РСВ-1 в стр. 150.

Слайд 45Часто задаваемые вопросы

Проверочная программа выдает предупреждения. Можно ли отправлять такой файл?

Можно отправлять, если есть объяснение сложившейся ситуации.

Улица отсутствует в КЛАДР

Уплачено > начислено, т.к. гасится задолженность

Период стажа или сумма начислений отсутствует, т.к. сотрудник уволен

…