«Менеджмент» ИТТОП,

ауд. 2312

Адрес блога:

http://corp-management-miit.blogspot.com

Адрес электронной почты:

marikakov@pochta.ru

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Наименование дисциплины – Корпоративный менеджментЛектор - Марика Ивановна Ковальская, доцент кафедры Менеджмент ИТТОП, ауд. 2312Адрес блога:http://corp-management-miit.blogspot.comАдрес электронной почты:marikakov@pochta.ru презентация

Содержание

- 1. Наименование дисциплины – Корпоративный менеджментЛектор - Марика Ивановна Ковальская, доцент кафедры Менеджмент ИТТОП, ауд. 2312Адрес блога:http://corp-management-miit.blogspot.comАдрес электронной почты:marikakov@pochta.ru

- 2. Тема 1: Основные понятия Доцент Ковальская Марика Ивановна

- 3. План: 1.1. Производственная функция 1.2. Прибыль,

- 4. 1.1. Производственная функция

- 5. Вспомните понятия: производство, распределение, обмен и потребление (тема 1 экономическая теория)

- 6. Круговое движение экономических благ включает четыре основных звена:

- 7. Производство – начальное и ведущее звено движения

- 8. Цель производства ? (желаемый результат): 1. если

- 9. Зависимость количества продуктов, которое производитель может произвести

- 10. Производственная функция может быть представлена в виде:

- 11. При одних тех же затратах ресурсов производитель

- 12. Совокупный продукт – это количество экономического блага, произведённого с использованием некоторого количества факторов производства (ресурсов).

- 13. Производительность ресурса или средний продукт ресурса (average

- 14. Предельный продукт (marginal product) использования ресурса i-того вида: MPi=Δqi/Δxi MPi=lim (Δqi/Δxi) Δxi→0

- 15. 1.2. Прибыль, издержки производства в краткосрочном и долгосрочном периодах

- 16. Прибыль производителя определяется как разность между совокупной

- 17. Совокупный доход – это сумма дохода, получаемого

- 18. Предельный доход – приращение дохода, которое возникает

- 19. В краткосрочном периоде времени издержки производителя делятся

- 20. К постоянным относятся издержки, связанные с использованием:

- 22. Средние постоянные издержки AFC (Average Fixed Cost)

- 24. Факт снижения средних постоянных издержек в результате роста объёмов производства определяет понятие эффект масштаба.

- 25. Переменные издержки VC (Variable Cost) – это

- 26. К переменным издержкам относятся затраты на :

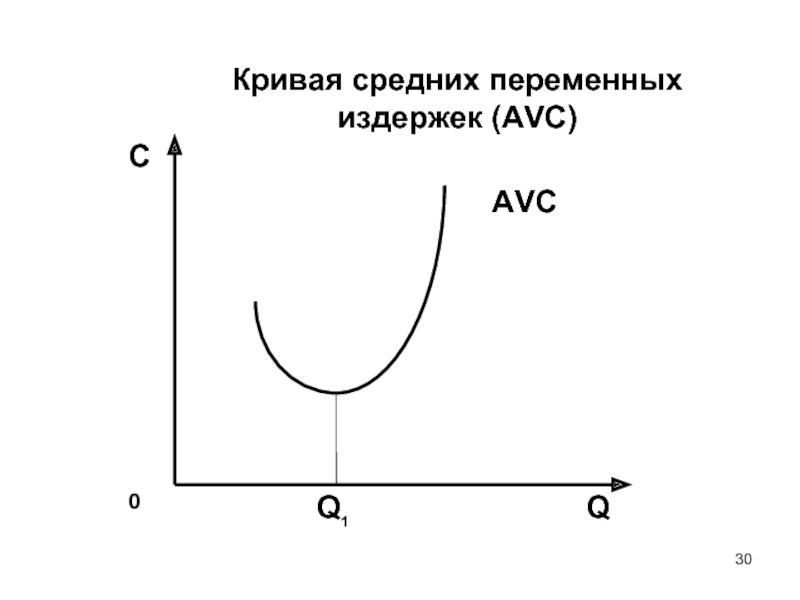

- 28. Средние переменные издержки AVC (Average Variable Cost)

- 29. Средние переменные издержки применяются: При анализе

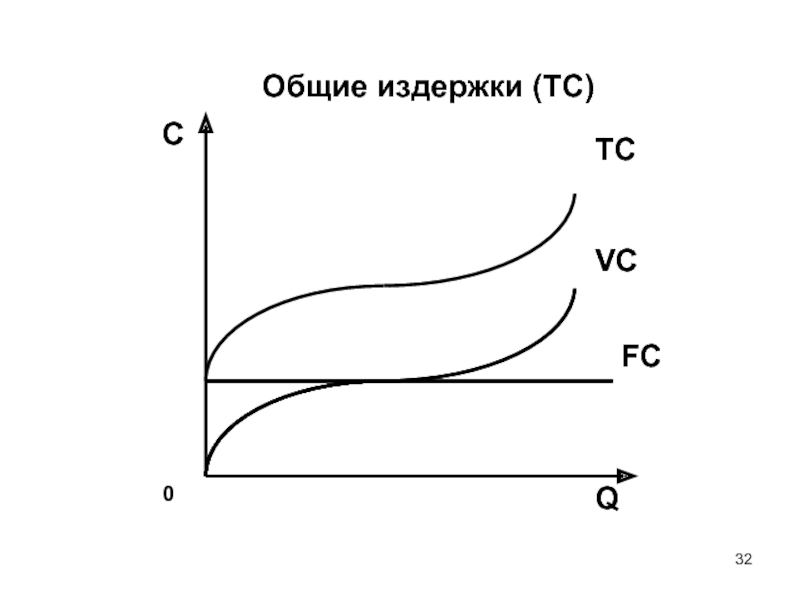

- 31. Общие издержки – издержки, связанные с производством

- 33. Средние общие издержки можно получить делением общих

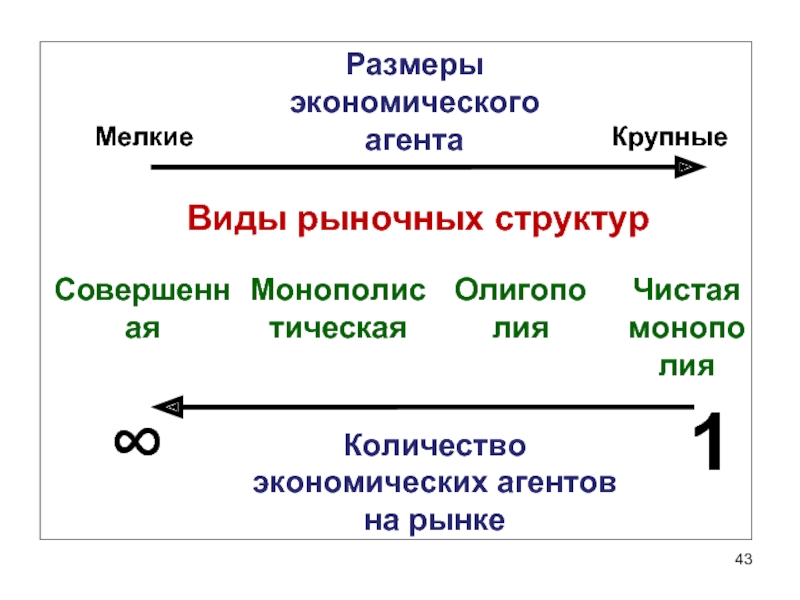

- 34. 1.3. Типы рыночных структур

- 35. Круговое движение экономических благ включает четыре основных звена:

- 36. Обмен – процесс, в результате которого одни

- 37. Рынок – это место встречи экономических

- 38. При рыночной организации экономики продукт труда (экономическое

- 39. Под товарным производством понимается такая организация общественного

- 40. Различают четыре основных типа рынков или рыночных

- 41. Чистая (совершенная) конкуренция характеризуется равенством всех экономических

- 42. Конкуренция, при которой не наблюдается хотя бы один из признаков совершенной конкуренции, называется несовершенной

- 44. Поскольку все экономические агенты при совершенной конкуренции

- 45. 1.4. Экономическая природа фирмы

- 46. Согласно определению Р.Коуза, в широком смысла, фирма

- 47. ОБОСОБЛЕННЫЙ ТЕХНИКО-ЭКОНОМИЧЕСКИЙ СОЦИАЛЬНЫЙ КОМПЛЕКС, ПРЕДНАЗНАЧЕННЫЙ ДЛЯ ПРОИЗВОДСТВА

- 48. Фирма – обобщённое понятие, это может быть

- 49. В рыночной экономике фирмы образуют сектор коммерческих организаций или предпринимательский сектор

- 50. Базовыми принципами деятельности фирмы являются: планомерный порядок

- 51. Р. Коуз показал, что использование рыночного механизма

- 52. Четыре группы трансакционных затрат: Затраты поиска

- 53. При совершенной конкуренции рынок предусматривает наличие практически

- 54. Один из способов снижения трансакционных затрат –

- 55. Интеграция – это сосредоточение экономической деятельности внутри фирмы.

- 56. Сравнение рыночного и внутрифирменного механизмов Совершенная

- 57. Почему же нельзя всю экономику построить наподобие единой гигантской фирмы?

- 58. При превышении определённого размера фирма становится не

- 59. Установлено: оптимальные размеры фирмы достигаются когда предельные

- 60. 1.5. Рациональные границы интеграции

- 61. Размеры фирмы в ходе интеграции определяют:

- 62. При первом - технологическом подходе считается,

- 63. Второй подход к анализу проблемы интеграции:

- 64. В зависимости от значимости для фирмы все

- 65. Трансакции могут быть: Общими или специальными.

- 66. 1.7. Основные формы организаций . Понятие корпорация

- 67. Частнопредпринимательская фирма – фирма, владелец которой: самостоятельно

- 68. Партнёрство – это фирма организованная рядом лиц, совместно владеющих и управляющих предприятием.

- 69. Корпорация — (лат. corporatio — объединение) совокупность

- 70. Регулируемая и государственная фирма – фирмы, находящиеся в государственной собственности.

- 71. Неприбыльная (некоммерческая) организация – профсоюзы, клубы, церкви,

- 72. Потребительский кооператив – образуется путём объединения части

- 73. Задание 1 Трансакционные затраты возникают в процессе

- 74. Задание 2 Отношение объёма производимого продукта к

- 75. Задание 3 Постоянные издержки FC (Fixed Cost)–

- 76. Задание 4 Кривая средних постоянных издержек имеет следующий вид:

- 77. Задание 5 Переменные издержки VC (Variable Cost)

Слайд 1Наименование дисциплины – Корпоративный менеджмент Лектор - Марика Ивановна Ковальская, доцент кафедры

Слайд 3План:

1.1. Производственная функция

1.2. Прибыль, издержки производства в краткосрочном и долгосрочном

периодах

1.3. Типы рыночных структур

1.4. Экономическая природа фирмы.

1.5. Рациональные границы интеграции

1.6. Основные формы деловых предприятий. Понятие «корпорация»

1.3. Типы рыночных структур

1.4. Экономическая природа фирмы.

1.5. Рациональные границы интеграции

1.6. Основные формы деловых предприятий. Понятие «корпорация»

Слайд 5Вспомните понятия: производство, распределение, обмен и потребление (тема 1 экономическая теория)

")

Слайд 7Производство – начальное и ведущее звено движения экономических благ, процесс создания

полезного продукта (экономического блага)

Производство - деятельность по использованию факторов производства для достижения поставленной цели

")

Слайд 8Цель производства ?

(желаемый результат):

1. если задан объём используемых ресурсов, то цель

– получение максимального результата

2. если известен результат, которого необходимо достичь, то цель -минимизация количества используемых ресурсов (факторов производства).

2. если известен результат, которого необходимо достичь, то цель -минимизация количества используемых ресурсов (факторов производства).

:1. если задан объём используемых ресурсов, то цель – получение максимального")

Слайд 9Зависимость количества продуктов, которое производитель может произвести за определённый промежуток времени,

от объёмов затрат факторов производства (ресурсов) получила название производственная функция

Слайд 10Производственная функция может быть представлена в виде: q=f (x1, x2, …, xn); Где:

xi – виды ресурсов (факторов производства), i = 1, 2, …, n;

n – количество используемых ресурсов (факторов производства);

q –объем выпускаемой продукции (выпуск).

; Где: xi –")

Слайд 11При одних тех же затратах ресурсов производитель может выпускать разное количество

продукции, используя различные варианты организации производства, применяя различные технологии.

Слайд 12Совокупный продукт – это количество экономического блага, произведённого с использованием некоторого

количества факторов производства (ресурсов).

.")

Слайд 13Производительность ресурса или средний продукт ресурса (average product) – объём произведённого

продукта (q) на единицу затраченного ресурса (x) i-того вида:

APi=q/xi где: i=1, 2 …, n

– объём произведённого продукта (q) на единицу")

Слайд 14Предельный продукт (marginal product) использования ресурса i-того вида:

MPi=Δqi/Δxi

MPi=lim (Δqi/Δxi)

Δxi→0

использования ресурса i-того вида: MPi=Δqi/Δxi MPi=lim (Δqi/Δxi)Δxi→0")

Слайд 16Прибыль производителя определяется как разность между совокупной выручкой и совокупными издержками:

TR – TC = π

TR – совокупная выручка (доход);

TC – совокупные издержки;

π – прибыль.

Слайд 17Совокупный доход – это сумма дохода, получаемого фирмой от продажи определённого

количества продукции, произведённой за некоторый промежуток времени:

TR =P×Q

Где:

TR – совокупный доход;

P – цена;

Q – проданное количество продукции (благ) – объём реализации.

Слайд 18Предельный доход – приращение дохода, которое возникает за счёт бесконечно малого

приращения выпуска продукции.

MR=dTR/dQ

MR=d(P×Q)/dQ

MR=P×(dQ/dQ)=P

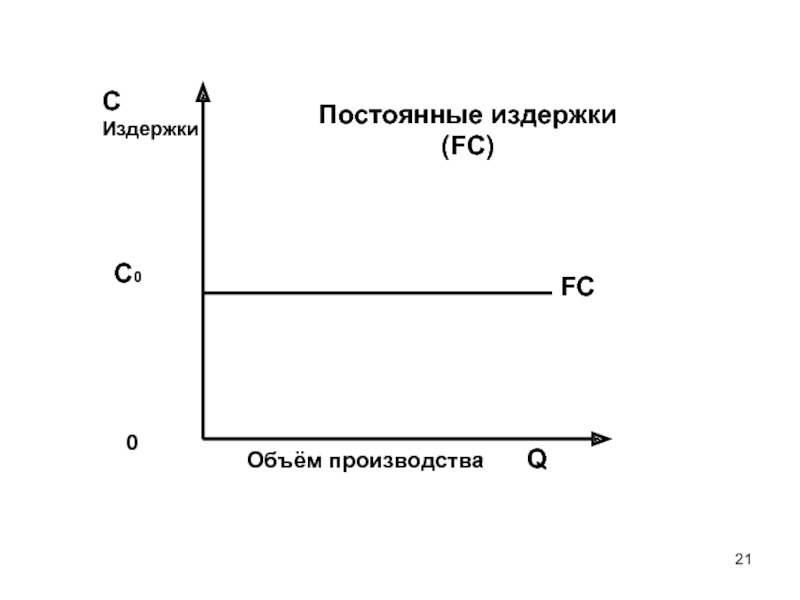

Слайд 19В краткосрочном периоде времени издержки производителя делятся на постоянные и переменные.

Постоянные

издержки FC (Fixed Cost)– это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объёма производства.

–")

Слайд 20К постоянным относятся издержки, связанные с использованием:

зданий и сооружений,

машин и

производственного оборудования,

арендой,

капитальным ремонтом,

а также административные расходы и др.

арендой,

капитальным ремонтом,

а также административные расходы и др.

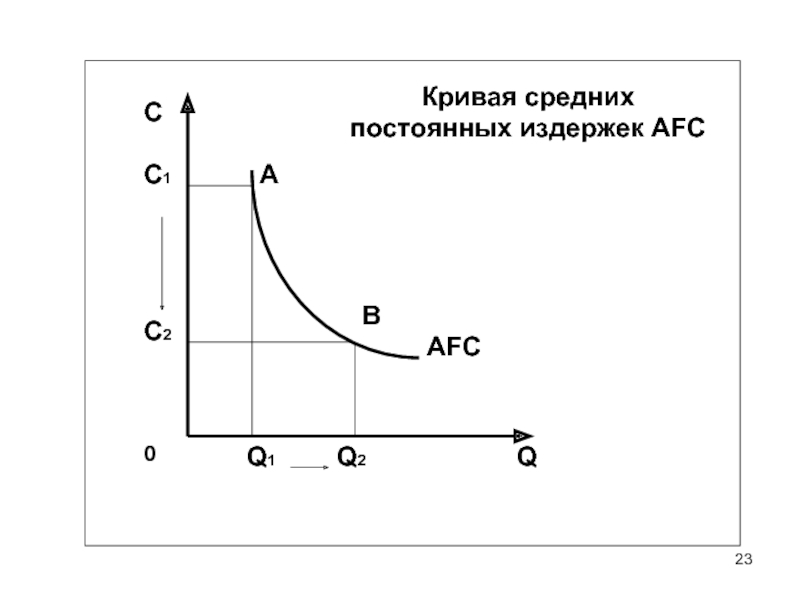

Слайд 22Средние постоянные издержки AFC (Average Fixed Cost) – издержки, приходящиеся на

единицу изделия:

AFC=FC/Q

С увеличением объёма производства (Q) при неизменных постоянных издержках (FC), поэтому средние постоянные издержки (AFC) уменьшаются.

– издержки, приходящиеся на единицу изделия: AFC=FC/Q")

Слайд 24Факт снижения средних постоянных издержек в результате роста объёмов производства определяет

понятие эффект масштаба.

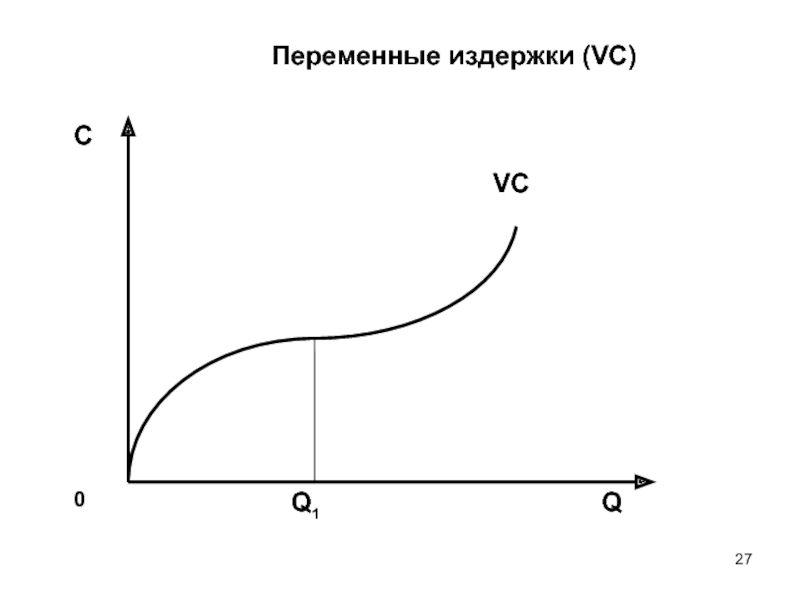

Слайд 25Переменные издержки VC (Variable Cost) – это издержки, величина которых изменяется

при увеличении или уменьшении объёма производства.

– это издержки, величина которых изменяется при увеличении или уменьшении")

Слайд 26К переменным издержкам относятся затраты на :

оплату труда,

топливо,

электроэнергию,

сырье,

вспомогательные материалы.

Слайд 28Средние переменные издержки AVC (Average Variable Cost) определяются путём деления переменных

издержек (VC) на объём продукции Q:

AVC= VC/Q

определяются путём деления переменных издержек (VC) на объём")

Слайд 29Средние переменные издержки применяются:

При анализе эффективности хозяйственной деятельности фирмы.

При установлении положения

равновесия фирмы.

При разработке стратегии фирмы (в стратегическом менеджменте).

При разработке стратегии фирмы (в стратегическом менеджменте).

Слайд 31Общие издержки – издержки, связанные с производством продукции в краткосрочном периоде

равны сумме постоянных и переменных издержек:

TC=FC+VC

Слайд 33Средние общие издержки можно получить делением общих издержек на количество выпущенной

продукции:

ATC=TC/Q=(FC+VC)/Q

Или суммированием средних постоянных (AFC) и средних переменных издержек (AVC):

ATC=AFC+AVC

/Q Или")

Слайд 36Обмен – процесс, в результате которого одни блага обмениваются на другие

блага

Обмен одних благ на другие "приближает" возможность их потребления

Слайд 37 Рынок – это место встречи экономических агентов (продавца и покупателя), совокупность

сделок купли и продажи товаров и услуг.

На рынке осуществляется взаимная передача прав собственности - обмен

, совокупность сделок купли и")

Слайд 38При рыночной организации экономики продукт труда (экономическое благо) превращается в товар,

а производство экономических благ – в товарное производство

превращается в товар, а производство экономических благ")

Слайд 39Под товарным производством понимается такая организация общественного хозяйства, когда товары производятся

отдельными специализированными производителями и поступают в потребление посредством обмена на рынке

Слайд 40Различают четыре основных типа рынков или рыночных структур:

Чистая (совершенная) конкуренция.

Чистая монополия.

Монополистическая

конкуренция.

Олигополия.

Олигополия.

конкуренция.Чистая монополия.Монополистическая конкуренция.Олигополия.")

Слайд 41Чистая (совершенная) конкуренция характеризуется равенством всех экономических агентов, т.е.:

Наличием множества

экономических агентов: производителей, продавцов и покупателей продукции

Отсутствуем ценовой дискриминации

Свободой вступления в рынок и выхода из него

Равной доступностью ко всем видам ресурсов

Отсутствуем ценовой дискриминации

Свободой вступления в рынок и выхода из него

Равной доступностью ко всем видам ресурсов

конкуренция характеризуется равенством всех экономических агентов, т.е.: Наличием множества экономических агентов: производителей, продавцов")

Слайд 42Конкуренция, при которой не наблюдается хотя бы один из признаков совершенной

конкуренции, называется несовершенной

Слайд 44Поскольку все экономические агенты при совершенной конкуренции равны:

регулятором рынка является

конкуренция - «невидимая рука»

обеспечивается оптимальное распределение ресурсов общества между экономическими агентами

обеспечивается оптимальное распределение ресурсов общества между экономическими агентами

Слайд 46Согласно определению Р.Коуза, в широком смысла, фирма — это экономический агент

- организация, которая преобразует исходные ресурсы в конечный продукт

Слайд 47ОБОСОБЛЕННЫЙ ТЕХНИКО-ЭКОНОМИЧЕСКИЙ СОЦИАЛЬНЫЙ КОМПЛЕКС, ПРЕДНАЗНАЧЕННЫЙ ДЛЯ ПРОИЗВОДСТВА ПОЛЕЗНЫХ ДЛЯ ОБЩЕСТВА БЛАГ

С ЦЕЛЬЮ ПОЛУЧЕНИЯ ПРИБЫЛИ

Общепринятое определение

Фирма это:

Слайд 48Фирма – обобщённое понятие, это может быть производственная, транспортная, торговая, страховая

и т. д. организация.

Слайд 49В рыночной экономике фирмы образуют сектор коммерческих организаций или предпринимательский сектор

Слайд 50Базовыми принципами деятельности фирмы являются:

планомерный порядок (регулятором служит сознательное планирование)

иерархическая организация

деятельности (власть распределяется неравномерно)

концентрация ресурсов внутри фирмы (распределение и использование ресурсов зависит от предпринимателя)

концентрация ресурсов внутри фирмы (распределение и использование ресурсов зависит от предпринимателя)

иерархическая организация деятельности (власть распределяется неравномерно)концентрация")

Слайд 51Р. Коуз показал, что использование рыночного механизма (конкуренция) обходится обществу не

бесплатно, а требует определённых затрат, которые были названы трансакционными (от лат. Transactio – сделка).

обходится обществу не бесплатно, а требует определённых")

Слайд 52Четыре группы трансакционных затрат:

Затраты поиска информации (о потенциальных поставщиках и

покупателях, ценах, характеристиках товаров и услуг).

Затраты, связанные с ведением переговоров и заключением контрактов.

«Надзорные» затраты (по контролю за соблюдением условий договора).

Затраты по юридической защите контракта (например, судебные).

Затраты, связанные с ведением переговоров и заключением контрактов.

«Надзорные» затраты (по контролю за соблюдением условий договора).

Затраты по юридической защите контракта (например, судебные).

Слайд 53При совершенной конкуренции рынок предусматривает наличие практически бесконечного множества индивидуальных экономических

агентов, поэтому бремя трансакционных затрат непомерно велико из-за большого количества микросделок.

Слайд 54Один из способов снижения трансакционных затрат – создание фирмы (интеграция). Базовые принципы

организации деятельности фирмы позволяют осуществлять многие трансакции дешевле, внутри фирмы, без посредничества рынка

. Базовые принципы организации деятельности фирмы")

Слайд 56Сравнение рыночного и внутрифирменного механизмов

Совершенная конкуренция

конкуренция

все экономические агенты равны

оптимальное использование

и распределение ресурсов

Фирма

планомерный порядок

иерархическая организация - подчинение

распределение и использование ресурсов зависит от предпринимателя

Слайд 58При превышении определённого размера фирма становится не эффективной и её преимущества

превращаются в недостатки, т.к. растут затраты на :

- поддержание планомерности

- рациональное распределение и использование ресурсов

- подчинение работников целям фирмы с помощью системы стимулов, контроля и надзора

Слайд 59Установлено: оптимальные размеры фирмы достигаются когда предельные затраты использования рынка будут

равны предельным затратам использования административного контроля.

Слайд 61

Размеры фирмы в ходе интеграции определяют:

1. Эффектом масштаба - снижение

средних затрат на единицу продукции за счёт увеличения выпуска.

2. Экономией от разнообразия - снижение средних затрат на единицу продукции за счёт объединения в составе одной фирмы нескольких различных видов производства .

2. Экономией от разнообразия - снижение средних затрат на единицу продукции за счёт объединения в составе одной фирмы нескольких различных видов производства .

Слайд 62 При первом - технологическом подходе считается, что фирма достигает оптимальной величины

при полном исчерпании экономии от масштаба и эффекта от разнообразия, так как начиная с определённого момента расширение производства приводит не к сокращению, а к росту средних технологических затрат.

Слайд 63Второй подход к анализу проблемы интеграции:

Основан на рассмотрении фирмы как

коалиции (интеграции) владельцев ресурсов (факторов производства), размер фирмы при этом подходе, зависит от эффекта масштаба и разнообразия, но эффекта, связанного с экономией не технологических, а трансакционных затрат. .

владельцев ресурсов")

Слайд 64В зависимости от значимости для фирмы все ресурсы могут быть разделены

на три группы:

Общие ресурсы – это ресурсы, ценность которых не зависит от принадлежности данной фирме: и внутри, и вне фирмы они оцениваются одинаково.

Специфические ресурсы – это ресурсы, ценность которых внутри фирмы выше, чем вне фирмы.

Интерспецифические ресурсы – это ресурсы, ценность которых достигается только в данной фирме.

Слайд 65Трансакции могут быть:

Общими или специальными.

Мимолётными или длительными.

Однократными или регулярно повторяющимися.

Слабо

или сильно зависящими от непредсказуемых будущих событий.

С легко или трудно измеряемыми результатами.

С легко или трудно измеряемыми результатами.

Слайд 67Частнопредпринимательская фирма – фирма, владелец которой:

самостоятельно ведет дела в собственных интересах

и управляет ею;

получает всю прибыль (остаточный доход);

несет ответственность по всем ее обязательствам.

получает всю прибыль (остаточный доход);

несет ответственность по всем ее обязательствам.

Слайд 68Партнёрство – это фирма организованная рядом лиц, совместно владеющих и управляющих

предприятием.

Слайд 69Корпорация — (лат. corporatio — объединение) совокупность лиц, объединившихся для достижения

общих целей, осуществления совместной деятельности и образующих самостоятельный субъект права — юридическое лицо. Чаще всего корпорация организуются в форме акционерного общества. права, ответственность и доля в прибыли каждого собственника ограничена его вкладом в данное предприятие.

совокупность лиц, объединившихся для достижения общих целей, осуществления совместной")

Слайд 71Неприбыльная (некоммерческая) организация – профсоюзы, клубы, церкви, общества милосердия, образовательные учреждения,

общества милосердия и т.д. Обычно управляются советом попечителей. Существуют на пожертвования и/или получают доход от своей деятельности.

организация – профсоюзы, клубы, церкви, общества милосердия, образовательные учреждения, общества милосердия и т.д.")

Слайд 72Потребительский кооператив – образуется путём объединения части ресурсов своих членов с

целью извлечения взаимной выгоды. Могут быть потребительскими и сбытовыми.

Слайд 73Задание 1

Трансакционные затраты возникают в процессе налаживания отношений между рыночными агентами:

А)

да Б) нет

да Б) нет")

Слайд 74Задание 2

Отношение объёма производимого продукта к объёму затрачиваемого ресурса называется:

А) производительностью

ресурса;

Б) средним продуктом ресурса;

В) верно всё указанное;

Г) не верно ничего из указанного.

Б) средним продуктом ресурса;

В) верно всё указанное;

Г) не верно ничего из указанного.

производительностью ресурса;Б) средним продуктом ресурса;В)")

Слайд 75Задание 3

Постоянные издержки FC (Fixed Cost)– это издержки, величина которых в

краткосрочном периоде не изменяется с увеличением или сокращением объёма производства:

А) да Б) нет

А) да Б) нет

– это издержки, величина которых в краткосрочном периоде не изменяется")

Слайд 77Задание 5

Переменные издержки VC (Variable Cost) – это издержки, величина которых

изменяется в зависимости от увеличения или уменьшения объема производства:

А) да Б) нет

А) да Б) нет

– это издержки, величина которых изменяется в зависимости от")