Житков Константин

Мармышев Дмитрий

Jeroen Klomp, Jakob de Haan

Семинар по микроэкономическому анализу банковской сферы

Jeroen Klomp, Jakob de Haan

Семинар по микроэкономическому анализу банковской сферы

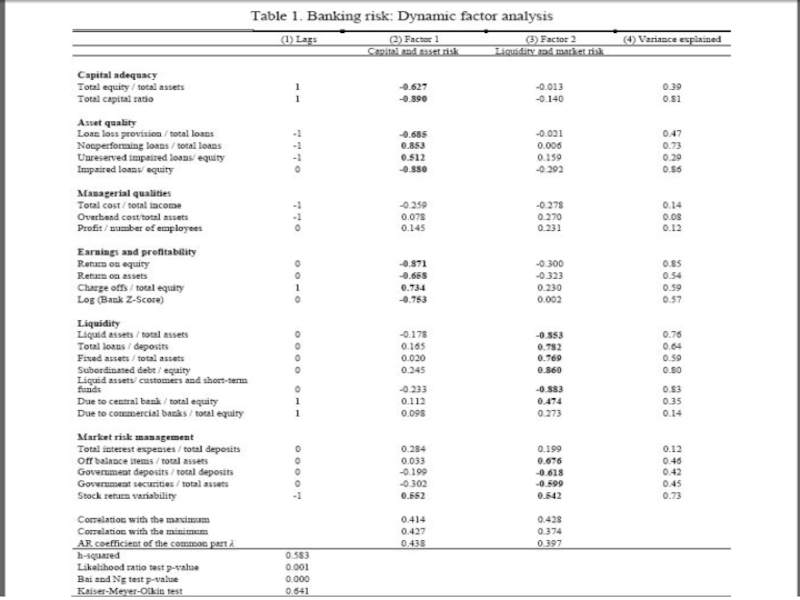

Авторы оценивали модели для ‘capital and asset risk’ и ‘liquidity and")

Затем авторы включают прокси для регулирования и мониторинга банковской деятельности в")

Также авторы проверили свою модель на наличие обратной взаимосвязи: зависит ли регулирование и")

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.

")