- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Фундаментальный анализ: ставки дисконтирования презентация

Содержание

- 1. Фундаментальный анализ: ставки дисконтирования

- 2. Две базовых концепции оценки: Временная стоимость денег

- 3. Актив без риска Государственные облигации Нет риска

- 4. Рискованный актив Доходность рынка акций неизвестна Как

- 5. Модель актива: риск и доходность При нормальном

- 6. Риск в терминах теории вероятности Математическое ожидание

- 7. Компромисс риск-доходность Доходность Риск (σ) Без риска

- 10. Модель Марковица Доходность Риск (σ)

- 11. Риск портфеля Риски индивидуальных активов не складываются.

- 12. CAPM Доходность Риск (β) Без риска Рынок

- 13. Измерение бета: регрессия Доходность рынка за период Доходность акции за период

- 14. Какие инвесторы определяют курс акции? «Мажоритарные»/стратегические инвесторы

- 15. Акционеры Газпрома

- 16. Деление акций по эшелонам $200 млн. $5

- 17. Маржинальный инвестор Для российских акций, 2/3 free-float

- 18. Риск систематический или специфический? Затопление шахты «Уралкалия»

- 19. CAPM Цены определяет «маржинальный инвестор», он хорошо

- 20. Эмпирические свидетельства против САРМ «Эффект размера». Малые

- 21. Пример: эффект размера (Фама: SMB)

- 22. Гипотеза эффективного рынка (EMH) Фондовый рынок учитывает

- 23. Тупик «joint hypothesis» Мы можем подтвердить или

- 24. Акционерная рисковая премия (АРП) Историческая акционерная премия

- 25. Историческая премия США Чем длиннее период (больше точек), тем меньше стандартная ошибка

- 26. Историческая премия 1900-2000

- 27. Вопросы к исторической АРП Неоднозначность расчетов: Способ

- 28. Подразумеваемая AРП Идеальный вариант расчета: премия будущего!

- 29. История подразумеваемой АРП *См.сайт Дамодарана Среднее значение 3.91%, (близко к 4%)

- 30. Проблемы АРП Средняя подразумеваемая АРП по Дамодарану

- 31. Безрисковая ставка Идеально использовать zero-coupon bonds (в

- 32. Оценка implied Ke для США Использовано медианное

- 33. Краткосрочные или долгосрочные ставки?

- 34. Виды временной структуры ставок

- 35. Теории временной структуры процентных ставок Теория ожиданий

- 36. Безрисковая ставка изменяется У. Баффет: «Что касается

- 37. Безрисковая ставка Не бывает страновой безрисковой ставки.

- 38. Безрисковая ставка Должна быть долгосрочной и отражать

- 39. Ставки казначейских облигаций

- 40. Подразумеваемая TIPS инфляция доллара Среднее предполагаемое

- 41. Облигации, индексируемые на инфляцию Подразумеваемая котировками облигаций инфляция Реальная доходность

- 42. Доходность Russia-2028 и рейтинг

- 43. Доходность еврооблигаций и цены акций

- 44. Долларовая модель российских акций Ожидания будущих потоков.

- 45. Что может оценить линейная модель? Агрегатный

- 46. Подразумеваемый FCF Кризис 2008 г.

- 47. Суверенная премия: аргументы против Во многом является

- 48. Суверенный риск Цена акции E(CF1) E(CF2) E(CF3)

- 49. Надбавка за суверенный риск Возможно диверсифицировать риск

- 50. Измерение суверенной премии к ставке По «спрэду

- 51. Индекс РТС и спрэд дефолта RF-30

- 52. Расчет через относительную волатильность фондовых индексов Ставка

- 53. Риски акций и облигаций Ставка Риск

- 54. Волатильность не постоянна

- 55. Варианты расчета ставки в РФ* Традиционный подход:

- 56. Безрисковая доходность: UST-10 Колебания UST10 в 2005-2007 году 3.7 … 5.3%

- 57. Вариант расчета для России, 2008 год

- 58. Ставки и премии: ИТОГ Позиция инвестора –

- 59. Оценка β 1. Прямолинейная историческая оценка β

- 60. β зависит: От рынка сбыта компании

- 61. β – операционный и долговой рычаг

- 62. Бета «ЛУКОЙЛа» к MSCI EM С вероятностью

- 63. Бета стремится к единице * For information

- 64. Выбор индекса для регрессии β Большинство

- 65. Расчет ß на сайте Дамодарана ß компаний

- 66. Рычаговая/безрычаговая бета Koller Дамодаран Не наблюдаемы, нужны предположения См. Koller

- 67. Стоимость капитала: WACC Веса долей капитала всегда

- 68. Рейтинги облигаций Промежуточные группы рейтинга Рейтинг РФ

- 69. Долг: разброс ставок Компании могут прибегать к

- 70. Рисковые спрэды не постоянны Спрэд дефолта долгосрочных

- 71. Синтетический рейтинг Дамодарана Дает сбои. Рейтинг агентств

- 72. Методы измерения стоимости долга Если у компании

- 73. WACC и структура капитала Дисконтирование по «плоской»

- 74. Максимизация стоимости? D/Value Value Оптимум

- 75. Долговой рычаг и WACC D/Value WACC

- 76. Жизненный цикл компании и долг startup

- 77. Структура капитала Теоремы MM1,2: Существует оптимальное соотношение

- 78. Веса в WACC Веса акционерного капитала и

- 79. Практика в США в 1998 г. Данные: Дамодаран, стр. 290, на основе опроса Burner, …

- 80. Чаще всего дополнительные премии определяют «на глаз»

- 81. COE на развивающемся рынке: пример Глобализация предполагает

- 82. WACC на развивающемся рынке На развивающихся рынках

- 83. Частные компании: «Total beta»

- 84. Привилегированные акции «Префы» в России больше похожи

- 85. Привилегированные акции в РФ Ср.арифм*. = 0.703

- 86. Богатство и курс валюты *Данные Всемирного банка 2008 год

- 87. Изменение реального обменного курса

Слайд 2Две базовых концепции оценки:

Временная стоимость денег

Текущая стоимость равняется сумме будущих дисконтированных

Компромисс риск – доходность

Чем выше риск инвестиции, тем большую доходность мы должны от нее требовать.

Понятие риска

Риск – это величина возможных потерь

Риск – это вероятность потерять деньги

Риск – это функция описывающая размер возможных потерь

и их вероятность

Слайд 3Актив без риска

Государственные облигации

Нет риска дефолта

(государство может поднять налоги, включить

Время

Благосостояние

Мы всегда знаем, каков

будет размер инвестиции завтра – нет неопределенности.

ВремяБлагосостояниеМы всегда знаем,")

Слайд 4Рискованный актив

Доходность рынка акций неизвестна

Как вычислить риск?

Время

Благосостояние

Ех-post: мы всегда можем вычислить

Ex-ante: доходность заранее неизвестна

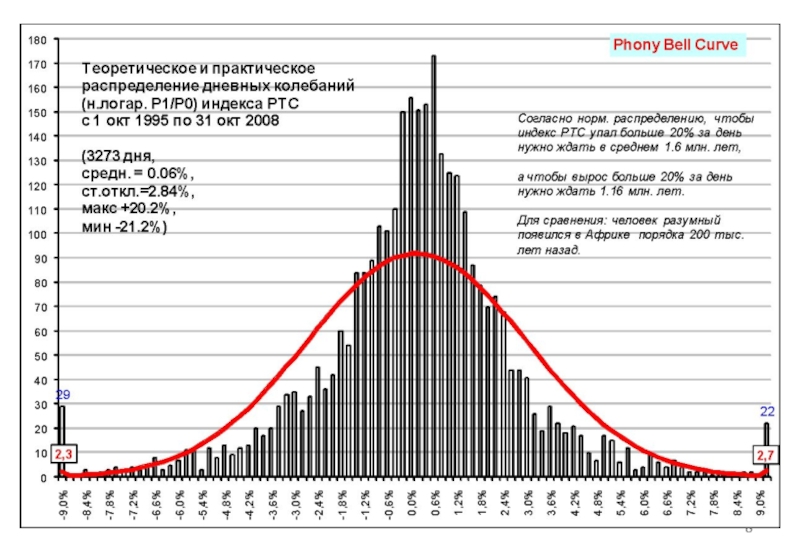

Слайд 5Модель актива: риск и доходность

При нормальном распределении доходности, возможные исходы описываются

Риск является “симметричным”, что не соответствует "бытовому пониманию" риска

Доходность

Математическое

ожидание

Среднеквадратическое

отклонение

Слайд 6Риск в терминах теории вероятности

Математическое ожидание доходности [mean]

наиболее вероятное значение

Распределение вероятностей

Возможные

Обычно используется предположение о стандартном распределении доходности. [variance]

Классическое представление об инвесторах: "Mean-variance optimizers“, больше доходности при меньшем риске

Без риска")

Акция ААкция В0.5 А + 0.5 В")

Слайд 11Риск портфеля

Риски индивидуальных активов не складываются.

Риск портфеля зависит от ковариации

Риск акции σ

Систематический (недиверсифицируемый)

Специфический (диверсифицируемый)

Слайд 12CAPM

Доходность

Риск (β)

Без риска

Рынок

в целом

β=1

Бета измеряет вклад акции в общий рыночный риск.

Без рискаРынокв целомβ=1Бета измеряет вклад акции в общий рыночный риск.")

Слайд 14Какие инвесторы определяют курс акции?

«Мажоритарные»/стратегические инвесторы держат акции и не торгуют.

Долгосрочные, пассивные инвесторы совершают редкие, эпизодические сделки

Корпорации, крупные инвесторы могут поглотить предприятие, если оно покажется им дешевым на открытом рынке

Основа торгующей публики - институциональные инвесторы. Пенсионные, взаимные фонды, инвестбанки…

Их отношение к риску, ожидаемой доходности, в конечном итоге, устанавливает котировку акции

Они широко диверсифицированы, их интересует систематический риск

Слайд 16Деление акций по эшелонам

$200 млн.

$5 млрд.

Малая капитализация

Средняя капитализация

Крупная капитализация

Деление по

Инвестор с портфелем в $20 млрд. в секторе малых компаний будет чувствовать себя как слон в посудной лавке

Важен free-float, количество акций в обращении

Слайд 17Маржинальный инвестор

Для российских акций, 2/3 free-float – иностранцы

Для международных инвесторов Россия

Рыночный портфель глобальный

Компромисс риск-доходность работает в глобальном

масштабе – существует единая премия за акционерный риск и «мировая» β

Частная компания. Маржинальный инвестор - собственник, и компания составляет основу его состояния

Риск частной компании выше, чем публичной. Владелец частной компании не диверсифицирован.

Слайд 18Риск систематический или специфический?

Затопление шахты «Уралкалия»

Подача исков табакокурильщиков против американских производителей

Снижение цен на нефть для российских акций

Мировой финансовый кризис и российские акции

Рост экономики Китая и цена ЛУКОЙЛа

Слайд 19CAPM

Цены определяет «маржинальный инвестор», он хорошо диверсифицирован.

Важен только вклад систематического риска

Риск измеряется β

Возможно ли существование рискованного актива (с большой σ), доходность которого равна или ниже безрисковой ставки (β≤0, золотодобывающие компании?)

Слайд 20Эмпирические свидетельства против САРМ

«Эффект размера». Малые фирмы давали большую доходность, чем

«Эффект стоимости/гламура». Акции «стоимости» обгоняли акции «роста»

Регрессионная бета плохо объясняет историю (~7% вариаций)

Fama-French 3-factor model

SMB – small minus big (премия за размер)

HML – high minus low

(премия за стоимость)

Данные о модели на странице Френча

http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html

Неплохо описывает разброс доходности

Получена методом «грубой силы», т.е. подбором факторов объясняющих историю. Не имеет внятного объяснения. «Proxy-model» - факторы риска размер/стоимость отражают некий риск?

Факторы размера/стоимости - факт или артефакт?

")

Слайд 22Гипотеза эффективного рынка (EMH)

Фондовый рынок учитывает всю доступную информацию (нельзя протестировать

Нельзя получить избыточную доходность, нет предсказуемости

Пузыри, крахи (похоже, отклонения от рационального поведения). Поведенческие финансы (люди не так рациональны)

Абсолютно «эффективный рынок» это абстракция, вопрос в том, насколько хорошо она отражает действительность

Отказ от EMH предполагает отказ от теорий ценообразования, корпоративных финансов, моделей ДДП

Фондовый рынок учитывает всю доступную информацию (нельзя протестировать напрямую)Нельзя получить избыточную доходность,")

Слайд 23Тупик «joint hypothesis»

Мы можем подтвердить или опровергнуть модель ценообразования, тестируя ее

Мы можем протестировать эффективность цен рынка, если имеем модель ценообразования

CAPM нельзя подтвердить или опровергнуть историческими данными, как и любую альтернативную модель

APT – арбитраж на ценах разных акций на фондовом рынке это нонсенс.

Слайд 24Акционерная рисковая премия (АРП)

Историческая акционерная премия

Единственный рынок с длительной историей

Расчет АРП в России невозможен:

краткая и нерепрезентативная история

экономика только вышла из переходного периода

эффект базы

неустоявшийся финансовый рынок

в рублях: неопределенные ожидания инфляции

Подразумеваемая (implied equity risk premium)

Глобализация подразумевает выравнивание рисковых премий по всему миру.

Историческая акционерная премия Единственный рынок с длительной историей - СШАРасчет АРП в")

, тем меньше стандартная ошибка")

Слайд 27Вопросы к исторической АРП

Неоднозначность расчетов:

Способ усреднения:

арифметические/ геометрические средние

Выбранные облигации:

краткосрочные

Выбранный период измерения:

1927-2007, 1980-2007

Проблемы обоснования:

Прошлое определяет будущее?

Survorship bias (предубеждение выжившего)

(средняя историческая премия по другим развитым рынкам ближе к 4%, чем к 5%)

Слайд 28Подразумеваемая AРП

Идеальный вариант расчета: премия будущего!

На развитых рынках есть консенсус-оценки прибылей

Капитализация

Дивиденды

1

2

3

4

5

6

∞

IRR

АРП = IRR – Rriskfree

")

Слайд 30Проблемы АРП

Средняя подразумеваемая АРП по Дамодарану близка к 4%, он использует

Koller рекомендует диапазон 4.5%-5.5%, использует 5% ровно.

Использование текущего значения АРП даст нам оценку акции относительно текущего состояния рынка

Оценка компании при IPO?

Использование иного (например, усредненного значения) подразумеваемой АРП предполагает наличие собственной позиции в отношении перспектив рынка (и будущего рисковой премии).

Слайд 31Безрисковая ставка

Идеально использовать zero-coupon bonds (в США: STRIPs). Тогда безрисковая ставка

На практике обычно используют одну ставку. 10 летние облигации примерно соответствуют временной структуре FCF

30-ти летние соответствуют ей еще лучше, но могут содержать премию за неликвидность

Использование коротких облигаций (bills) некорректно из-за срочности. Короткие бумаг не отражают рыночных ожиданий, а отражают текущую денежную политику Центробанка

. Тогда безрисковая ставка и FCF будут соответствовать")

Слайд 32Оценка implied Ke для США

Использовано медианное значение P/Earnings для S&P500, постоянное

Koller, стр. 305

Среднее значение подразумеваемой реальной ставки дисконтирования для США очень стабильно составляет ~7%

Аналогичные оценки для Великобритании менее стабильны, ~6%

Слайд 34Виды временной структуры ставок

Позитивный наклон

(upward sloping)

Негативный наклон

(downward sloping)

Горбатая временная структура

(humped)

Плоская структура

(flat)

Долгосрочные ставки в большей мере формируются влиянием спроса и предложения инвесторов

Негативный наклон(downward sloping)Горбатая временная структура(humped)Плоская структура(flat) Краткосрочные ставки подвержены влиянию")

Слайд 35Теории временной структуры процентных ставок

Теория ожиданий

временная структура формируется как ожидания будущих

Теория ликвидности (теор. скоррект. ожиданий)

Более долгосрочные вложения создают процентный риск, что требует премии

Теория рыночной сегментации (изолированных рынков)

В каждой части кривой доходности свои инвесторы, которые создают отдельные рынки облигаций

Подход безарбитражного стохастического процесса

Нет арбитража, временная структура связана со случайными факторами, которые меняются во времени согласно гипотезе стохастического процесса???

Слайд 36Безрисковая ставка изменяется

У. Баффет: «Что касается нашей ставки дисконтирования, мы в

Слайд 37Безрисковая ставка

Не бывает страновой безрисковой ставки.

Бывает только безрисковая ставка каждой

Формула Фишера: RiskFree = RealRiskFreeRate + E(%CPI)

Рынок должен отражать рациональные ожидания инфляции

Отражает ли их рынок ОФЗ в РФ?

Не должно быть никаких премий:

Liquidity premium,

Default risk premium (спрэд дефолта)

Прочих премий (и скидок): callable/putable/convertible

Слайд 38Безрисковая ставка

Должна быть долгосрочной и отражать долгосрочную стоимость денег

краткосрочные ставки

Должна соответствовать выбранной валюте модели ДДП

Построение безрисковой ставки

Инфляция всегда прогнозируется (имплицитно или явно выражено) в модели ДДП: она определяет скорость роста выручки, прибыли, потоков и glongterm в терминальной стоимости

Практика построения собственного варианта безрисковой ставки, возможно, лучшее решение

RiskFreeRate= REAL_RiskFreeRate + E(%CPIlongterm)

Наблюдаемая или историческая для стран с развитым рынком капитала

Самостоятельный прогноз оценщика/ аналитика

Слайд 40Подразумеваемая TIPS инфляция доллара

Среднее предполагаемое значение – около 2.5% за

Подразумеваемая будущая 10-ти летная инфляция. Рассчитывается исходя из доходности индексируемых на инфляцию облигаций

Слайд 41Облигации, индексируемые на инфляцию

Подразумеваемая котировками облигаций инфляция

Реальная

доходность

Слайд 44Долларовая модель российских акций

Ожидания будущих потоков. Определяются прибылью, зависят в т.ч.

COE=RiskFree+Premium=(Rreal+E(CPI)) + (MatureARP+ExtraRussianPremium)

Ожидаемый номинальный рост g=greal+E(CPI) ≈3%+2% ≈ 5%

≈4…5%

USTreasury Bonds

RussEUBonds - USTreasury Bonds

Знаменатель формулы можно аппроксимировать доходностью долгосрочных российских еврооблигаций с небольшой ошибкой

COE-g ≈ RussianEUbonds ±1..2%

COE-g = USTreasury + MatureARP + (RussEUBonds - USTreasury) – g =

RussEUBonds + MatureARP – g = RussEUBonds + 4% - 5%

*Вопрос суверенной премии не так однозначен, как может показаться из этой модели. См. лекцию «ставки»

)")

Слайд 45Что может оценить линейная модель?

Агрегатный

FCFE

Время

Наблюдаемо

Можно оценить

0

1

FCFE1

2

3

FCFE1* (1+g)^(i-1)

FCFE0

FCFE0

Прерывистыми линиями показаны возможные

Линейная модель (сплошная линия) их аппроксимирует: FCFE1 и g

^(i-1)FCFE0FCFE0Прерывистыми линиями показаны возможные долгосрочные ожидаемые траектории движения")

Слайд 47Суверенная премия: аргументы против

Во многом является диверсифицируемым. Теория ценообразования рынков утверждает,

Страновой риск распределяется очень неравномерно. Банки более уязвимы, чем ритейлеры. Экспортеры выигрывают от девальвации, а импортеры сырья могут проигрывать. Неравномерно влияние инвалютных активов или обязательств.

Дамодаран предлагает использовать «лямбду», учитывающую степень суверенного риска, но реализация (доля импортной выручки) очень слаба.

Koller: ”Black box” addition to the discount rate”

Слайд 48Суверенный риск

Цена акции

E(CF1)

E(CF2)

E(CF3)

E(CFi)

Ставка

дисконтирования

Компания из развивающейся страны будет стоить дешевле аналога

Не учитывать суверенный риск, он является диверсифицируемым (число сторонников мало)

Использовать суверенную премию сверх ставки дисконтирования развитых стран. Используется большинством оценщиков (см. Дамодаран)

Не использовать премию, использовать сценарный вероятностный подход с явным прогнозом возможных потерь денежных потоков (роста ставки) в случае кризиса (см. Koller)

∞

Учесть можно

2-мя путями

E(CF2)E(CF3)E(CFi)Ставка дисконтирования Компания из развивающейся страны будет стоить дешевле аналога из развитой. Не учитывать")

Слайд 49Надбавка за суверенный риск

Возможно диверсифицировать риск в глобальном масштабе?

Является ли конкретный

США. Рейтинг ААА

Россия. Рейтинг ВВВ+

Дополнительные риски:

Риски политики: национализация, налоговый режим, регулирование тарифов, цен, бюрократические барьеры, коррупция …

Экономические риски: зависимость от товарных рынков, недиверсифицированная структура экономики …

Инфраструктурные и информационные риски: учет ценных бумаг, языковой барьер, неадекватная отчетность, юридическая защита …

Слайд 50Измерение суверенной премии к ставке

По «спрэду дефолта» долгосрочных суверенных валютных облигаций

По рейтингу страны и соответствующему ему «спрэду дефолта»

1 и 2, с корректировкой на относительную волатильность акций и облигаций (х1.7)

Через относительную волатильность акций страны к развитой (США)

«На глаз»

Какой рейтинг у бомжа?

Слайд 52Расчет через относительную волатильность фондовых индексов

Ставка

Риск

(станд.отклонение)

Безрисковая ставка ??

РТС

S&P500

4%

?? %

σ

σ

Волатильность российских акций

Волатильность нестационарна, зависит от выбора периода, интервалов измерения

Малоликвидные рынки (небольших стран) имеют малую волатильность

Вариант: Country Equity risk premium =

Default spread on country bond * σ Country Equity / σ Country bond

Безрисковая ставка ??РТСS&P5004%?? %σσВолатильность российских акций падает, премия будет относиться")

Слайд 53Риски акций и облигаций

Ставка

Риск

(станд.отклонение)

Безрисковая ставка ??

Акции

Облигации

?? %

σ=x

σ=1.7x

Акции более рискованны, чем

получают «остаточные денежные потоки»

выше «дюрация»

В среднем акции рискованней долгосрочных облигаций в 1.7 раза – средние измерения по миру =>

Суверенный экстра риск = «Спрэд дефолта» Х 1.7

Безрисковая ставка ??АкцииОблигации?? %σ=xσ=1.7xАкции более рискованны, чем облигации, поскольку получают «остаточные")

Слайд 55Варианты расчета ставки в РФ*

Традиционный подход:

R=UST10 + (RF30-UST10) + ß*4%

Модифицированный вариант: R=UST10 + ß * (4% + (RF30-UST10)) Суверенный риск мультиплицируется (или понижается) фактором ß, как составляющая АРП.

Лямбда Дамодарана: R=UST10 + ß * 4% + (RF30-UST10)*λ λ замеряет меру влияния «суверенного риска» (например, зависит от доли экспортной выручки)

*в целях наглядности используется прямолинейное измерение спрэда дефолта, как оценки суверенной премии.

+ ß*4% = RF30 + ß*4%")

Слайд 57Вариант расчета для России,

2008 год

США: долларовая ставка для акций

З.Европа: ставка в евро ~ 8.5%, ожидаемая долгосрочная инфляция ~ 2%

Россия: долларовая ставка ~ 11%, ожидаемая долгосрочная инфляция ~ 2.5% (доллара!)

В будущем можно ожидать небольшого понижения суверенной премии (рейтинг BBB->A)

Слайд 58Ставки и премии: ИТОГ

Позиция инвестора – внутренняя стоимость должна отражать цену

Нужны ставки и премии будущего

Инвесторы могут и должны иметь собственное суждения о том, как изменятся ставки и премии в будущем

Позиция инвестбанка – модель ДДП должна отражать нынешние условия

Не важно, как изменятся ставки/премии в будущем, важно продать сейчас

Слайд 59Оценка β

1. Прямолинейная историческая оценка β через регрессии

Бета имеет существенную ошибку

Бета нестабильна во времени

Бета стремится к 1

Бета будет относиться к прошлому. История рынка акций в России нерепрезентативна.

2. Опросы???

3. Восходящая бета (bottom-up, фундаментальная)

Позволяет уменьшить ошибки измерений

Позволяет учесть долговой рычаг и его изменения в будущем

Слайд 60β зависит:

От рынка сбыта компании

Дискреционные товары (длительного пользования, потребление которых

Компании делят на циклические/защитные/ациклические

Операционный рычаг. Соотношение постоянных (не снижаемых) и переменных издержек.

Внешний аналитик (а иногда и внутренний) не способны провести четкое деление

Возможно изучение статистических взаимосвязей выручки и прибыли

Долговой рычаг

Формула Хамады

имеют большую")

Слайд 61β – операционный и долговой рычаг

Убыток

Выручка

Большая доля

пост.издержек

Только переменные

издержки

Упрощенная форма формулы

В случае когда Debt=0 бета рычаговая = бете актива (безрычаговой)

Прибыль

Слайд 62Бета «ЛУКОЙЛа» к MSCI EM

С вероятностью 99% бета ЛУКОЙЛа окажется в

Вариация рынка и акции отчасти отражают изменения внутренней стоимости. «Шум» и «причуды» рынка сильнее сказываются на дневных данных. Изменения стоимости – на больших промежутках: недели и месяцы.

Большой срок измерения уменьшает ошибку, но меряет устаревшее состояние компании (долг, рынки сбыта, условия фин.рынков/экономики)

σ ~ 1/√n

Слайд 63Бета стремится к единице

* For information on adjusted beta, see "Investments"

Исторические исследования показывают, что ß отдельных бумаг стремится к 1

Дамодаран приближает ß к единице при расчете терминальной стоимости «в ручном режиме»

Слайд 64Выбор индекса для регрессии β

Большинство индексов мира сильно коррелированны

Использование

Идеально использовать широкий мировой индекс

Слайд 65Расчет ß на сайте Дамодарана

ß компаний отрасли рассчитываются к национальным индексам.

Рассчитывается простая средняя беты сектора

Рассчитывается среднее долга к капитализации всего сектора (агрегатная оценка)

Выводится безрычаговая бета (unlevered beta), через формулу Хамады, где бета долга = 0.

Рассчитывается «pure play beta» (unlevered beta corrected for cash)

Std.error~1/√(#of firms)

Может применяться к компаниям где нет истории котировок

Слайд 67Стоимость капитала: WACC

Веса долей капитала всегда рыночные!

Стоимость долга:

Проценты платятся

Стоимость акц. капитала

Слайд 68Рейтинги облигаций

Промежуточные группы рейтинга

Рейтинг РФ : Ваа1=ВВВ+

Правило суверенного потолка

Процедура присвоения

Слайд 69Долг: разброс ставок

Компании могут прибегать к долгу с плавающими ставками или

Стоимость долга обычно не является большой проблемой для WACC

Данные на 17 января 2008 года, Bloomberg

Данные на 17 января 2008 года, Bloomberg

Слайд 70Рисковые спрэды не постоянны

Спрэд дефолта долгосрочных облигаций Ваа, данные Moody’s, stlouisfed.org.

Слайд 71Синтетический рейтинг Дамодарана

Дает сбои. Рейтинг агентств учитывает комплекс критериев: цикличность бизнеса,

В России методика ограничена правилом «суверенного потолка»

Слайд 72Методы измерения стоимости долга

Если у компании есть торгуемые еврооблигации облигации (при

Не все компании имеют ликвидные и активно торгуемые долги (без скидки за неликвидность)

Рейтинг агентств (которому соответствует «типичный спрэд»).

Не все компании рейтинг

Облигации одной компании могут иметь разные рейтинги (средний рейтинг?)

В случае проблем: синтетический рейтинг. Дамодаран: рассчитывается средний за несколько лет коэффициент процентного покрытия = EBIT / выплаты по долгу.

Правило «суверенного потолка» не позволяет использовать в РФ напрямую => Суверенный спрэд (*λ) + синтетический спрэд.

, то")

Слайд 73WACC и структура капитала

Дисконтирование по «плоской» WACC предполагает неизменную (целевую) структуру

не самая плохая практика, использовать целевую структуру капитала

Ставка WACC может изменяться во времени, но это требует согласованных вычислений βlevered, D/Value, COD на каждый год

В этом случае Koller рекомендует использовать APV (adjusted present value)

структуру капитала D/Value не самая")

Слайд 74Максимизация стоимости?

D/Value

Value

Оптимум

ММ2

Агентские издержки

Издержки

несостоятельности

Существует оптимальное соотношение доли долга в стоимости бизнеса

Value

Слайд 75Долговой рычаг и WACC

D/Value

WACC

Kequity

Оптимум

При небольших изменения доли долга влияние WACC ограничено

Иногда

11%

10%

Слайд 76Жизненный цикл компании и долг

startup

Фаза быстрого

роста

Консолидация

Зрелая

компания

Спад

Низкий долг

Высокий долг

Низкий долг

Денежный поток

Слайд 77Структура капитала

Теоремы MM1,2:

Существует оптимальное соотношение долга и собственного капитала

Максимизация акционерной требует

Долговое финансирование тем выше, чем выше ставка налога на прибыль

Pecking order theory – теория сложившегося порядка.

Компании сначала используют внутренние источники, затем долг, затем выпуск акций и гибридное финансирование

Другие теории (см. корп.финансы)

Структура капитала в России сложилась хаотично и неизбежно будет меняться

Сейчас долг компаний в РФ (в целом) невысок

Слайд 78Веса в WACC

Веса акционерного капитала и долга

ВСЕГДА РЫНОЧНЫЕ.

Для расчета WACC

Расчетные соотношения могут изменяться

Если вырастет/упадет капитализация

Если менеджмент предпочтет больший долг

Небольшие вариации D/E не принципиальны для расчетов.

wdebt=1-wequity=D/Value=D/(D+E)=[D/E]/[1+D/E]

Слайд 80Чаще всего дополнительные премии определяют «на глаз»

Базовая премия Х β дополнительно

Применяемые корректировки:

Раскрытие информации эмитентом

Качество управления, трансфертные цены

Ликвидность ценных бумаг

Эффекты размера (SMB – Fama-French model)

«Неопределенность» развития отрасли

Слайд 81COE на развивающемся рынке: пример

Глобализация предполагает выравнивание реальных ставок и премий

Оценка

Ставка может изменяться во времени

Слайд 82WACC на развивающемся рынке

На развивающихся рынках многие компании имеют необычную структуру

Текущие ставки заимствования могут плохо отражать будущие затраты на долг

Слайд 83Частные компании: «Total beta»

Акция

Рынок

Частный инвестор не диверсифицирован, однако мы можем оставаться

в рамках модели САРМ, учитывая дополнительный риск

Слайд 84Привилегированные акции

«Префы» в России больше похожи на обыкновенные неголосующие акции на

Обычно имеют большую или равную с обыкновенными дивидендную доходность

Имеют примерно постоянный дисконт, который зависит

от вероятности конвертации в обыкновенные бумаги

от дивидендов и положений устава

от корпоративного управления

Можно рассматривать как часть основного капитала и применять дисконтирующий множитель.

Слайд 85Привилегированные акции в РФ

Ср.арифм*. = 0.703

Ср.геом. = 0.673

*Из 188 наблюдений