и ставок доходности на развивающихся рынках

Тестирование классических портфельных моделей на развивающихся рынках

Особенности развивающихся рынков капитала (сегментированность и политические риски) и их моделирование

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Курс Фундаментальный анализ. Автор – Теплова Т.В. Тема 4 Моделирование инвестиционного риска и ставок доходности на развивающихся рынках Тестирование классических портфельных моделей на развивающихся рынках Особенности развивающихся рынков капитала ( презентация

Содержание

- 1. Курс Фундаментальный анализ. Автор – Теплова Т.В. Тема 4 Моделирование инвестиционного риска и ставок доходности на развивающихся рынках Тестирование классических портфельных моделей на развивающихся рынках Особенности развивающихся рынков капитала (

- 2. Keck, T. et al., Using Discounted Cash

- 3. cost of capital на развивающихся рынках

- 4. Pereiro, L.E, The Practice of investment valuation

- 5. Исследования: cost of capital на развивающихся рынках

- 8. Метод «нормальной отраслевой» доходности

- 10. Композитный подход к формированию требуемой доходности –

- 11. Сходство моделей САРМ, АРМ, многофакторных – наличие

- 12. Развитие модели САРМ в классическом исполнении (Шарп

- 13. Рекомендации по выбору параметров САРМ для развитого

- 15. Значимость учета интегрированности в мировую экономику

- 17. Введение в модель САРМ третьего параметра –

- 18. Оценка re по историческим данным – CAPM

- 19. Поправки «сырого бета» (OSL beta - Ordinary

- 20. Фундаментальные характеристики рыночного риска компании и метод

- 21. Корректировка бета-коэффициента на отсутствие диверсифицированного инвестора

- 22. Обоснование безрисковой ставки доходности для развивающегося рынка:

- 23. Выбор премии за средний риск инвестирования в

- 24. Damodaran, A., Measuring Company exposure to Country

- 25. Информационная база анализа факторов систематического риска на

- 26. Эмпирические исследования наличия странового риска и премии

- 27. Премия за страновой риск: метод комбинации спреда

- 28. Относительная волатильность Премия за инвестиционный риск на

- 29. Предпосылка: Компания имеет глобальный характер операций,

- 31. Три варианта учета страновой премии за риск

- 32. Отказ от САРМ на развивающемся рынке. Существенный

- 34. ОБОСНОВАНИЕ СТАВКИ ДИСКОНТА - ТРЕБУЕМАЯ ДОХОДНОСТЬ

- 35. Оценка требуемой доходности по заемному капиталу компании. Ранжирование методов, пригодных для развитых и развивающихся рынков.

- 36. Метод синтетического рейтинга в определении требуемой доходности

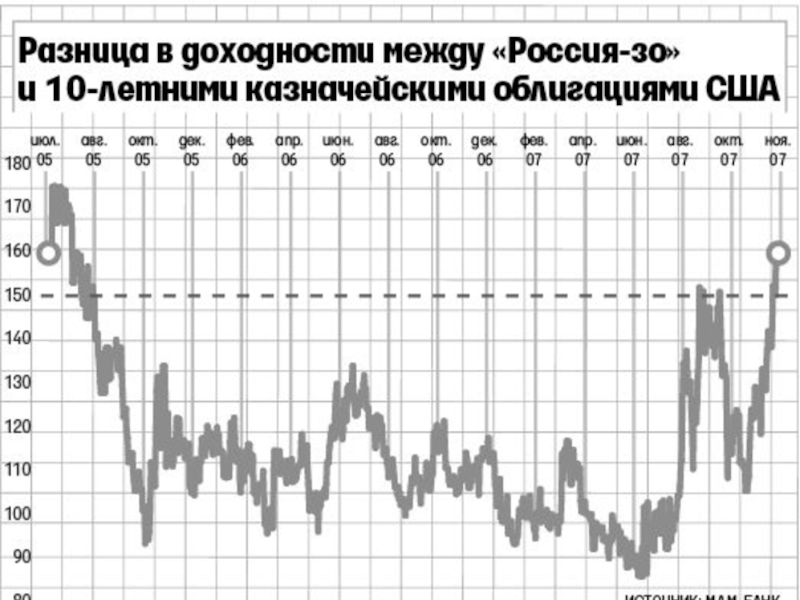

- 37. Динамика трехмесячной ставки LIBOR по долларам США.

Слайд 2Keck, T. et al., Using Discounted Cash Flow Analysis in an

International Setting, Journal of Applied Corporate Finance, 1998

С ростом сегментации рынка выбор безрисковой ставки, а также выбор валюты, становится крайне сложным

Большинство респондентов de facto являются приверженцами многофакторных моделей при оценке международных транзакций

Большинство респондентов учитывают инфляцию, суверенный и политический риски в ставке дисконтирования, а не в Cash Flow

Для всех proxy рынков методология DCF является наиболее популярной

6 общих факторов, ведущих к сегментации:

юридические ограничения, транзакционные издержки, дискриминационное налогообложение,

политические риски, психологические барьеры и риски обменного курса

С ростом сегментации рынка выбор безрисковой ставки, а также выбор валюты, становится крайне сложным

Большинство респондентов de facto являются приверженцами многофакторных моделей при оценке международных транзакций

Большинство респондентов учитывают инфляцию, суверенный и политический риски в ставке дисконтирования, а не в Cash Flow

Для всех proxy рынков методология DCF является наиболее популярной

6 общих факторов, ведущих к сегментации:

юридические ограничения, транзакционные издержки, дискриминационное налогообложение,

политические риски, психологические барьеры и риски обменного курса

Слайд 3 cost of capital на развивающихся рынках

Sabal, J., The Discount Rate

in Emerging Markets: A Guide, Journal of Applied Corporate Finance, 2004

(Обзор подходов к оценке инвестиций в реальные активы)

Тезисы,

Доходы на акции на развивающихся и развитых фондовых рынках не являются высоко коррелированными – изменение корреляции

Обычное прибавление country risk premium к ставке дисконтирования – интуитивный подход без теоретического обоснования

Эффект от сегментации рынка заключается в существовании существенных различий между ценами местных и зарубежных активов (скорректированными на риск)

В случае, когда инвестор имеет глобально диверсифицированный портфель, не важно насколько сегментирован локальный рынок, проекты должны оцениваться как часть глобально диверс портфеля

В сегодняшнем мире глобализованных инвестиций, редко можно найти крупного инвестора, чей портфель ограничен локальным рынком – возможности практического применения Local CAPM сжимаются

(Обзор подходов к оценке инвестиций в реальные активы)

Тезисы,

Доходы на акции на развивающихся и развитых фондовых рынках не являются высоко коррелированными – изменение корреляции

Обычное прибавление country risk premium к ставке дисконтирования – интуитивный подход без теоретического обоснования

Эффект от сегментации рынка заключается в существовании существенных различий между ценами местных и зарубежных активов (скорректированными на риск)

В случае, когда инвестор имеет глобально диверсифицированный портфель, не важно насколько сегментирован локальный рынок, проекты должны оцениваться как часть глобально диверс портфеля

В сегодняшнем мире глобализованных инвестиций, редко можно найти крупного инвестора, чей портфель ограничен локальным рынком – возможности практического применения Local CAPM сжимаются

Слайд 4Pereiro, L.E, The Practice of investment valuation in emerging markets: Evidence

from Argentina, Journal of Multinational Financial Management, 2006

(reports on how CFOs, financial advisors and private equity funds meet challenges of valuation in Argentina)

Выборка включает 55 респондентов: 31 corporations, 5 financial advisors, 6 private equity funds, 3 banks and 3 insurance companies

Различные версии CAPM используются 68% корпораций и 64% консалтинговых компаний

Arbitrage Pricing Theory (APT) очень редко используется в Аргентине

Основная проблема - неполнота, короткая история и высокая волатильность макроэкономических рядов данных

Большинство корпораций, вошедших в выборку, используют одну из версий CAPM, включающую премию за страновой риск

Большинство консалтинговых компаний (89%) применяют премию за страновой риск.

(reports on how CFOs, financial advisors and private equity funds meet challenges of valuation in Argentina)

Выборка включает 55 респондентов: 31 corporations, 5 financial advisors, 6 private equity funds, 3 banks and 3 insurance companies

Различные версии CAPM используются 68% корпораций и 64% консалтинговых компаний

Arbitrage Pricing Theory (APT) очень редко используется в Аргентине

Основная проблема - неполнота, короткая история и высокая волатильность макроэкономических рядов данных

Большинство корпораций, вошедших в выборку, используют одну из версий CAPM, включающую премию за страновой риск

Большинство консалтинговых компаний (89%) применяют премию за страновой риск.

Слайд 5Исследования: cost of capital на развивающихся рынках

Keck, T. et al. :

способы учета наиболее важных рисков, применяемые на практике

Слайд 8Метод «нормальной отраслевой» доходности

Отраслевая доходность на

вложенный капитал

(специфика –

оценки по

финансовой отчетности

компаний)

(ROC, ROI, ROCA)

ROC= ROI – отдача (в%) на

инвестированный капитал

(посленалоговая операцион-

ная прибыль/ Капитал)

ROCA – отдача на оборотные

активы

финансовой отчетности

компаний)

(ROC, ROI, ROCA)

ROC= ROI – отдача (в%) на

инвестированный капитал

(посленалоговая операцион-

ная прибыль/ Капитал)

ROCA – отдача на оборотные

активы

Доходность отраслевого

портфеля акций

(средняя доходность прироста

капитала по отрасли)

Проблема! Игнорирование специ-

фических рисков компании (меньшее

число поставщиков, больший финан-

совый рычаг по сравнению с отрасле-

выми значениями и т.п.)

(ROC, ROI, ROCA)ROC= ROI")

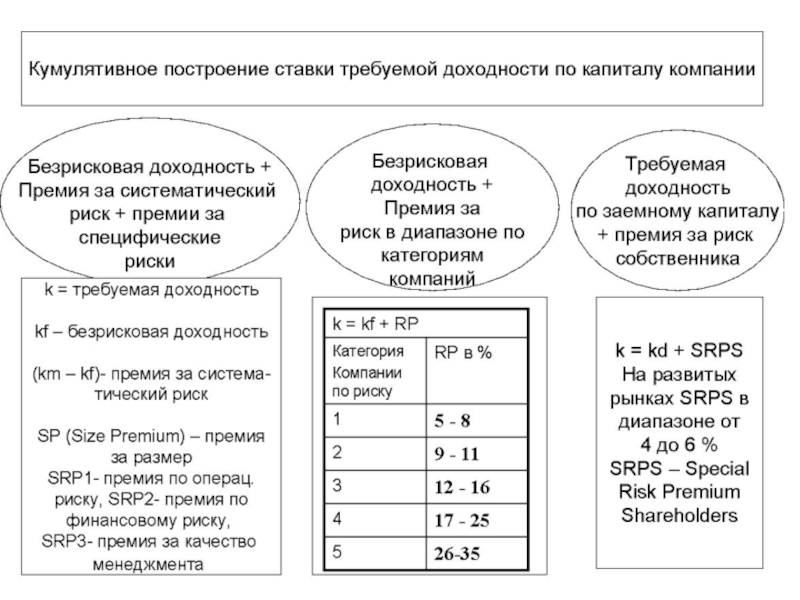

Слайд 10Композитный подход к формированию требуемой доходности – по-элементное

рассмотрение влияния факторов риска

и суммирование премий за них

«чистый» кумуля-

тивный метод

Включая

композицию с

САРМ

Мультипликаторный

метод

(на базе рыночных

мультипликаторов

с корректировками)

Дивидендный метод

В упрощенном варианте:

в равновесии требуемая

доходность равна сумме

ожидаемой дивидендной

доходности и прогно-

зируемого темпа роста

k = div/ P + g

на базе кредитных

рейтингов

компании

модификации

Слайд 11Сходство моделей САРМ, АРМ, многофакторных – наличие у инвестора

диверсифицированного портфеля (портфельный

подход к построению

соотношения риск/ доходность)

соотношения риск/ доходность)

Общий алгоритм построения ожидаемой доходности:

Доходность = Безрисковая ставка + Σ коэффициент эластичности фактора i х премия за риск фактора i

Коэффициент эластичности = мера чувствительности инвестиции

относительно фактора. Премия за риск = премия для фактора

САРМ – однофакторная

модель, где фактор – рыночный

риск, коэффициент

чувствительности - бета

Премия за риск – дополнительная до-

ходность, которую требуют инвесторы

в среднем за инвестирование в

рыночный портфель в сопоставлении

с безрисковым инвестированием

Базы данных по историческим значениям доходности см. Ibbotson Associates

Разброс значений оценки исторической премии (по стат. данным)

за рыночный риск по аналитикам: 4-12%

Слайд 12Развитие модели САРМ в классическом исполнении (Шарп 1964, Линтнер 1965,

Моссин 1966).

Претензии к модели:

Статичность, невозможность встраивания

появляющихся новых инвестиц. возможностей

Теоретически определенный рыночный порт-

фель не оценивается на практике

Нормальное распределение доходности и

эффективность рынков наблюдаются по

ограниченному списку рынков

Имеется неустойчивость входных параметров

и чувствительность к стат. базе

Потребительская САРМ

Km –оценка роста потребления

на душу населения

Мертон 1973, Рубинштейн 1976,

Бриден и др. 1978

Многофакторные модели:

1990-е годы

Трехфакторная модель Фама-

Френча (спреды

по трем портфелям)

Модель Чена, Ролла, Росса

Пересмотр понятия риска: модель Д. Эстрады

DСАРМ

введение новых переменных

. Претензии к модели:Статичность, невозможность")

Слайд 13Рекомендации по выбору параметров САРМ для развитого рынка

Безрисковая ставка – как

ставка госуд.

долгосрочных ценных бумаг без риска

дефолта. Оценка по историч. данным

долгосрочных ценных бумаг без риска

дефолта. Оценка по историч. данным

На 2004 г для США 5%

Рыночная премия за риск инвестирования

в собственный капитал – как премия за

средний уровень риска на рынке

2 варианта оценки

Разность средней доходности

по акции и безрисковой

доходности. Оценка на длитель-

ном временном премежутке

(более 50 лет), как средне-

геометрическое значение

5.5% на рынке США на отрезке 1928-2003

Для краткосрочных периодов оценки высокая

стандартная ошибка –

более 5%

Гипотетическая оценка на базе DCF

Модели: оценка фондового индекса по

Прогнозируемым дивидендам

(одно- или двухфазовые модели)

Средняя оценка на отрезке

45 лет составляет 4% годовых

Слайд 15Значимость учета интегрированности в мировую экономику для выбора

модели обоснования требуемой

доходности

Интегрированные

(открытые) рынки

данные глобального рынка,

классический вариант

САРМ

kglob

проверка на корреляцию

с глобальным рынком

и решение по величине

CRP

Сегментированные

рынки с наличием

фондового рынка,

позволяющего

диверсифицировать

капитал

Локальная САРМ

с входными данными по

локальному рынку

k loc

Быстрый процесс

интегрирования

например, BRIC

Весовой учет интеграции:

k = w x kglob + (1-w) x k loc

w – степень интеграции

рынкиданные глобального рынка,классический")

Слайд 16

Степень интеграции рынка

Высокая Низкая

Высокая Глобальная Локальная САРМ

САРМ

Скорректированная

локальная САРМ

Низкая Гибридная САРМ

Модель Godfrey- Espinosa

Надежность локальных

данных для расчета

премии за риск и бета

[Pereiro, 2001]

Высокая Низкая

Высокая Глобальная Локальная САРМ

САРМ

Скорректированная

локальная САРМ

Низкая Гибридная САРМ

Модель Godfrey- Espinosa

Надежность локальных

данных для расчета

премии за риск и бета

[Pereiro, 2001]

Слайд 17Введение в модель САРМ третьего параметра – бета коэффициента, как

меры оценки

добавочного риска к портфелю инвестора. Три базовых метода.

Оценка по историческим

данным фондового рынка

(регрессионный метод

построения)

Оценка по фунда-

ментальным харак-

теристикам актива

(метод восходящего

бета – bottom-up)

Оценка по отчетным дан-

ным о прибыли компаний

(бухгалтерский или учетный

метод)

Фондовый бета.

Выбор: а) временного

горизонта оценки (2-5лет)

Б) интервала наблюде-

ний (недельный)

В) Рыночного индекса

(например, S&P500)

Аналитические агентства

рассчитывают скоррект

бета (ADJ BETA) =

0,67 х фонд. бета +0,33 х 1

Учет стабильности

спроса, специфики

продукта, размера и

темпов роста компа-

нии, эффектов опе-

рационного и финан-

сового рычагов.

Корректировки данных

фирм-аналогов

Учетная бета оцени-

вается по регрессии

изменения прибыли

компании относительно

прибыли портфеля

компаний

Слайд 18Оценка re по историческим данным – CAPM

Re = a + b*Rm

+ e

Re – доходность обыкновенных акцией ОАО «Лукойл» на РТС

Rm – доходность индекса РТС

b – «сырой» коэффициент бета

Регрессия оценивалась за период 2003-2007 гг. по дневным котировкам

Рассчитано на основе данных www.rts.ru

Re – доходность обыкновенных акцией ОАО «Лукойл» на РТС

Rm – доходность индекса РТС

b – «сырой» коэффициент бета

Регрессия оценивалась за период 2003-2007 гг. по дневным котировкам

Рассчитано на основе данных www.rts.ru

Слайд 19Поправки «сырого бета» (OSL beta - Ordinary Least Squares)

двух типов:

М.

Блюма (1975)

beta Blume = 0,67 x (beta OSL) + 0,33 x 1 (такого типа корректировку осуществляют Bloomberg, ValueLine)

2) Шоулза-Виллимса (Scholes, Williams, 1977)

beta Blume = 0,67 x (beta OSL) + 0,33 x 1 (такого типа корректировку осуществляют Bloomberg, ValueLine)

2) Шоулза-Виллимса (Scholes, Williams, 1977)

где beta – оцененное значение бета регрессионным методом как коэффициент эластичности доходности акции относительно соответствующих значений рыночной доходности, beta-1 - оцененное значение бета регрессионным методом как коэффициент эластичности доходности акции относительно значений рыночной доходности предыдущего периода времени, beta+1 - оцененное значение бета регрессионным методом как коэффициент эластичности доходности акции относительно значений рыночной доходности следующего временного периода,

- коэффициент автокорреляции рыночной доходности.

двух типов:М. Блюма (1975) beta Blume")

Слайд 20Фундаментальные характеристики рыночного риска компании и метод

восходящего бета

Характеристики:

Отрасль, операционные факторы

(структура издержек),

Финансовые факторы (финансовый рычаг)

Финансовые факторы (финансовый рычаг)

Шаг 1 – аналог –

компания

или среднеотраслевая

условная компания

или группа компаний

Алгоритм

применения

Шаг 2 – безрычаговая

бета по аналогу

оценка по формуле

Р. Хамады

Шаг 3 – коррек-

ция на структуру

издержек

Для группы компаний

расчет средневзве-

шенного бета по акти-

вам или выручке

Шаг 4 – введе-

ние струк-

туры издержек

и фин. рычага

по анализир.

компании

в оценку

бета

Базовые формулы корректировок:

Формула Хамады: бета рычаговое = бета 0 х (1+ D/S(1-T))

Отраслевая поправка:

отраслевой бета = бета 0 / (1+ пост. издержки /перем. издержки)

Операция разгрузки

Операция

обременения

,Финансовые факторы (финансовый")

Слайд 21Корректировка бета-коэффициента на отсутствие диверсифицированного

инвестора

недиверсифицирован-

ный инвестор несет

общий риск

Диверсифицированные

инвесторы

(наличие портфеля)

ситуация

Анализ добавочного риска,

который связан

с увеличением риска портфеля

Мера оценки риска = β

cov (I, m) / σ m = ρ x σi/ σm

с увеличением риска портфеля

Мера оценки риска = β

cov (I, m) / σ m = ρ x σi/ σm

Нет диверсификации

(частная фирма или

иные причины)

Весь риск фирмы ложится на инвестора

скорректированный бета коэффициент =

σ / σ m = β / ρ

ситуацияАнализ добавочного риска, который связанс увеличением риска")

Слайд 22Обоснование безрисковой ставки доходности для развивающегося рынка:

четыре варианта в зависимости

от открытости рынка, долгосрочных

государственных заимствований и наличия статистической базы

государственных заимствований и наличия статистической базы

Доходность

государственных

ценных бумаг

соответствующего

срока

Доходность

высококлассных

корпоративных

заемщиков

Безрисковая

ставка США

Темп роста экономики

(темп роста ВНП)

Низкие Высокие

Барьеры в движении капитала между рынками

Наличие государственных ценных

бумаг с низким риском дефолта

Внимание!

учет реальных и

номиналь-ных

ставок

Слайд 23Выбор премии за средний риск инвестирования в собственный капитал:

специфика подходов

для развивающихся рынков

Крупные, диверсифицированные

Фондовые рынки с долгосрочным

периодом наблюдения за динамикой

акций и государств. облигаций

Фондовый рынок, занимающий малую

долю в экономике страны, с крат-

косрочным периодом наблюдений,

со значительным стандартным откло-

нением цен акций (более 20%)

Исторически оцененная или

гипотетическая премия за риск

Модифицированная премия за риск =

Премия развитого рынка + страновая

премия за риск

(km –kf) loc = (km –kf)US +

Country Risk Premium

?

Страновой риск является

диверсифицируемым и

CRP =0

Условия: а) «Открытые» рынки

(Stulz,1999), когда инвестор

глобально диверсифицирован

т.е. имеет портфель акций раз-

ных стран, б) низкая корреляция

рынков

Нет возможности диверсифицировать

страновой риск и CRP>0

Условия а) сегментированные рынки с

низкими возможностями инвесторов,

Б) высокая корреляция доходов на раз-

ных рынках

Слайд 24Damodaran, A., Measuring Company exposure to Country risk: Theory and Practice,

Working paper, 2003

(Обзор подходов к включению странового риска)

Основные тезисы

Whether country risk should be considered explicitly in valuation

Обзор путей включения в анализ странового риска: корректировка discount rate Vs cash flows

how to assess a company’s exposure to country risk

Обзор подходов к оценке country risk premium: historical premiums, implied premium и др.

Анализ основных детерминантов подверженности компании страновым рискам

(Обзор подходов к включению странового риска)

Основные тезисы

Whether country risk should be considered explicitly in valuation

Обзор путей включения в анализ странового риска: корректировка discount rate Vs cash flows

how to assess a company’s exposure to country risk

Обзор подходов к оценке country risk premium: historical premiums, implied premium и др.

Анализ основных детерминантов подверженности компании страновым рискам

Слайд 25Информационная база анализа факторов систематического риска на

развивающихся рынках: темпы экономического роста,

инфляция,

ставки процента, обменный курс, отток капитала

ставки процента, обменный курс, отток капитала

Аналитические обзоры международных

консалтинговых агентств

KPMG, Deloitte $ Touche, McKinzy

Аналитические обзоры российских

специализированных агентств

Финмаркет, АК&М, ВЕДИ

Прогнозы Минэкономики и Минфина

Данные Центробанка и

Госкомстата

принимаемые законодательные акты

Слайд 26Эмпирические исследования наличия странового риска и премии за риск:

Рынки частично сегментированы

и тенденция роста корреляции между рынками

Вывод: специфический

страновой риск стал

частично недиверси-

фицируемым (рыночным)

4 метода оценки премии за страновой

риск

CRP = f (типичный

спред риска дефолта

страны по данным агентств)

CRP = f (показа-

тель журнала

Economist в диа-

пазоне от 0 до

100

CRP = f (фун-

даментальные

показатели

страны

CRP =(km –kf)US

x (σ l / σUS – 1)

т.е. зависит от

соотношений

стандартных

отклонений

цен акций на

локальном рын-

ке и рынке

США

CRP = Суверенный

Спред дефолта х (

(σ акций / σ гос. облиг) loc

Т.е. зависит от соотношения

рисков акций и облигаций

данного рынка

Модификация для

Сегментированного

рынка

Для открытых рынков, когда ин-

вестор может выбирать между

рынками

σ Us = 16-20%

Слайд 27Премия за страновой риск: метод комбинации спреда и относительной волатильности акций

по сравнению с облигациями

ГИБРИДНЫЕ МОДЕЛИ (НСАРМ) – комбинация данных глобального и локального рынков

Предпосылка:

Допущение о возможностях инвестирования:

Инвесторы работают на локальном рынке и выбирают между национальными государственными бумагами и национальным фондовым рынком

Слайд 28Относительная волатильность

Премия за инвестиционный риск на развитом рынке

Д О П У

Щ Е Н И Е о возможностях инвестирования

Инвесторы выбирают между иностранными и национальными фондовыми рынками и сопоставляют их риски

Инвесторы выбирают между иностранными и национальными фондовыми рынками и сопоставляют их риски

ГИБРИДНАЯ МОДЕЛЬ ОЦЕНКИ ДОХОДНОСТИ (НСАРМ): МЕТОД ВОЛАТИЛЬНОСТИ

Слайд 29Предпосылка:

Компания имеет глобальный характер операций,

поэтому менее зависит от странового

риска

Revlocal_А – revenue local – выручка от реализации на национальном рынке у фирмы А

– выручка отреализации на национальном рынке в среднем (по отрасли)

ГИБРИДНЫЕ МОДЕЛИ ОЦЕНКИ ДОХОДНОСТИ (НСАРМ): модель Дамодарана – страновой риск различен по компаниям страны

Слайд 31Три варианта учета страновой премии за риск в требуемой доходности

по собственному

капиталу развивающегося рынка

Простейший вариант: все компании страны

одинаково подвержены страновому риску и

k l = kf US + CRP + beta x (km – kf) US

k l – требуемая

доходность локального

рынка

CRP – страновая премия

Воздействие на компанию странового риска аналогично рыночному

риску (другим факторам):

k l = kf US + beta x (CRP+ (km – kf) US )

Влияние на компанию странового риска не совпадает с действием

других факторов рыночного риска

k l = kf US + beta x (km – kf) US ) + CRP x λ

λ - оценка чувствительности компании к факторам странового риска

(может оцениваться по доли деятельности на внутреннем рынке

или по корреляции акций компании относительно гос. облигаций)

Рекомендуемая оценка λ= доля доходов, получаемая на внутреннем

рынке/ доля доходов на внутреннем рынке средней компании страны

Слайд 32Отказ от САРМ на развивающемся рынке. Существенный пересмотр понятия

риска в DСАРМ

и модель кредитного рейтинга EHV

Существует локальный фондовый

рынок, но высока волатильность,

наблюдается асимметричность

распределения доходности.

Отсутствует локальный фондовый

рынок

Регрессионные

методы на базе

анализа фундамен-

тальных показателей

например,

по кредитному

рейтингу

(модель Erb, Harvey,

Viskanta).

Кумулятивные

методы

через

требуемую

доходность по

заемному

капиталу

или на базе

безрисковой

ставки и оценке

риска страны

(бета страны) –

модель Харвея

Введение понятия одностороннего

риска и оценка по односторонней

(downside) дисперсии – модель

Д. Эстрады DСАРМ.

Модели:

Asymmetric response model,

Lower Partial Moment САРМ

Вводимые в анализ характеристики

функции распределения: дисперсия

и коэффициент скошенности

Слайд 34ОБОСНОВАНИЕ СТАВКИ ДИСКОНТА - ТРЕБУЕМАЯ ДОХОДНОСТЬ

НА БАЗЕ СТАВКИ ЗАИМСТВОВАНИЯ

(метод bond yield plus equity risk premium)

k = kd + премия за владение собственным капиталом

Рекомендация на рынке США: величина премии = 4-5%

Специфика других рынков – отражение страновых рисков.

Премии к рыночной стоимости заемного капитала за долевой характер вложений

по видам рынков капитала

k = kd + премия за владение собственным капиталом

Рекомендация на рынке США: величина премии = 4-5%

Специфика других рынков – отражение страновых рисков.

Премии к рыночной стоимости заемного капитала за долевой характер вложений

по видам рынков капитала

Источник: материалы EFMD по подготовке к экзаменам ACIIA

(Certified international investment analyst), 2002

Слайд 35Оценка требуемой доходности по заемному капиталу компании. Ранжирование

методов, пригодных для развитых

и развивающихся рынков.

Слайд 36Метод синтетического рейтинга в определении требуемой доходности по

заемному капиталу

коэффициент покрытия про-

центов

(ICR) по операционной

прибыли

прибыли

кредитный

рейтинг

спред до-

ходности

по оценочным

таблицам

стандартный вариант

При использовании арендованного иму-

щества анализ по модифицированному

коэффициенту покрытия процентов

Модифицированный коэффициент =

(EBIT + годовые расходы по аренде)/

(проценты + расходы по аренде года)

Финансовый рычаг (доля долга в капитале)

Коэффициент покрытия процентов

Коэффициент покрытия процентов опе-

рационным денежным потоком

кредитный

рейтинг

спред

развитие

метода

Z Альтмана (5, 7 факторные модели)

по операционнойприбыликредитныйрейтингспред до-ходностипо")