- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

РАЗДЕЛ №3МЕТОДЫ И СРЕДСТВА РЕШЕНИЯ ЗАДАЧ УПРАВЛЕНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ презентация

Содержание

- 1. РАЗДЕЛ №3МЕТОДЫ И СРЕДСТВА РЕШЕНИЯ ЗАДАЧ УПРАВЛЕНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ

- 2. 1.Статистические методы и их применение для решения

- 3. 1. Основные понятия Статистическая совокупность — группа

- 4. 1. Продолжение В зависимости от охвата единиц

- 5. 1. Продолжение Единица наблюдения — это первичный

- 6. 1. Продолжение Признаки различия подлежат изучению и

- 7. 1. Продолжение Различают 4 этапа статистического исследования:

- 8. 1. Продолжение Основной формой представления статистической информации

- 9. 1. Метод статистического исследования Статистические методы исследования

- 10. 1. Продолжение где f(t) — тренд, представляющий

- 11. 1. Продолжение S(t) — сезонная компонента,

- 12. 1. Продолжение E(t) - остаточная компонента, представляющая собой расхождение между фактическими и расчетными значениями.

- 13. 1. Продолжение Если построена адекватная (хорошая) модель,

- 14. 1. Продолжение Индексный (индивидуальные, агрегатные, цепные и

- 15. 2. Линейное программирование и его применение для

- 16. 2. Линейное программирование и его применение для

- 17. 2. Линейное программирование и его применение для

- 18. 2. Стандартная задача линейного программирования

- 19. 2. Интерпритация задачи линейного программирования Необходимо разработать

- 20. 3. Многокритериальная оптимизация и ее применение для

- 21. 3. Многокритериальная оптимизация и ее применение для

- 22. 3. Метод поиска Парето – эффективных решений

- 23. 3. Метод поиска Парето – эффективных решений

- 24. 3. Метод поиска Парето – эффективных решений

- 25. 3. Метод решения многокритериальных задач оптимизации с

- 26. 3. Продолжение В зависимости от того, каким

- 27. 3. Продолжение При наличии нескольких критериев выбирают:

- 28. 4.Производственные функции и их применение для решения

- 29. 4.Производственные функции и их применение для решения

- 30. 4. Продолжение Д. Коббом была предложена функция

- 31. 4. Продолжение Была составлена система уравнений

- 32. 5. Методы анализа инвестиционных проектов в условиях

- 33. 5. Продолжение Базой для расчета показателей эффективности

- 34. 5. Продолжение. Срок окупаемости проекта. Такой

- 35. 5. Дисконтированные денежные потоки Метод направлен

- 36. 5. Продолжение Применение метода можно разбить на

- 37. 5. Продолжение Принцип расчета всегда сводится к

- 38. 5. NPV NPV — чистый доход,

- 39. 5. Продолжение Любое положительное значение NPV считается

- 40. 5. Продолжение Расчета NPV, как правило, достаточно

- 41. 5. Внутренняя норма рентабельности Внутренняя норма рентабельности

- 42. 5. Внутренняя норма рентабельности Например, если для

- 43. 6. Методы приведения денежных потоков и их

- 44. 6. Методы приведения денежных потоков и их

- 45. 6. Методы приведения денежных потоков и их

- 46. 6. Продолжение. Сущность метода компаудинга –

- 47. 6. Продолжение Начисление сложных процентов производится в

- 48. 6. Продолжение Выражение (1+r) является важной переменной

- 49. 6. Продолжение При начислении процентов по простой

- 50. 6. Продолжение При оценке стоимости денег во

- 51. 6. Продолжение Если доходы по инвестициям начисляются

- 52. 6. Продолжение. Дисконтирование Метод дисконтирования денежных потоков

- 53. 6. Продолжение. Дисконтирование Сумма дисконта определяется как

- 54. 6. Продолжение. Дисконтирование Норма доходности r, выступающая

- 55. 6. Продолжение. Дисконтирование В качестве ставки

- 56. 6. Продолжение. Дисконтирование Ставку дисконта часто называют

- 57. 6. Аннуитет Если поступление или расходование

- 58. 6. Аннуитет Текущая стоимость аннуитета постнумерандо

- 59. 7. Модель задачи по оптимизации запасов и

- 60. 7. Продолжение Важным моментом в расчете запасов

- 61. 7. Продолжение Издержки на текущие запасы. Известно,

- 62. 7.Продолжение Текущие расходы на запасы должны также

- 63. Рис. 1. Изменение суммы расходов на оформление заказа и расходов на содержание запасов

- 64. 7. Уравнение, определяющее общую сумму затрат: Среднее

- 65. 7. Продолжение В итоге общую сумму затрат (ТС) можно выразить с помощью следующего уравнения:

- 66. 7. График общей суммы расходов. Рис.

- 67. 7. Продолжение В соответствии с теорией запасов

- 68. 7. Продолжение Можно использовать графический метод. Для

- 69. 7. Модель Улкинсона (Баумоля) В соответствии

- 70. 7. Продолжение

- 71. 8. Модель задачи календарного планирования и ее

- 72. 8. Модель задачи календарного планирования и ее

- 73. 8. Модель задачи календарного планирования и ее

- 74. 8. Продолжение ОКП является развернутым продолжением текущего

- 75. 8. Продолжение организацию доставки на рабочие места

- 76. 8. Продолжение обеспечение сплошного контроля за ходом

- 77. 8. Цель и задачи оперативно-календарного планирования (ОКП)

- 78. 8. Этапы оперативно-календарного планирования

- 79. 9. Модель задачи выбора кратчайшего пути Из

- 80. 9. Условия При составлении математической модели задачи

- 81. а) для дуг, входящих в пункт

- 82. б) для дуг, выходящих из пункта

- 83. 9. Продолжение Все пункты маршрута подразделяются на

- 84. 9. Продолжение Если необходимо, чтобы маршрут имел

- 85. 9. Продолжение На переменные δij здесь достаточно

- 86. 9. Продолжение Таким образом, приведенная система является

- 87. 10. Модель задачи объемного планирования (формирования годовой

- 88. 10. Продолжение Программа производства — это объем

- 89. 10. Продолжение Программа производства определяется по формуле:

- 90. 10. Продолжение Подход, когда программа действий определяется

- 91. 10. Продолжение. Если организация к планированию производства

- 92. 10. Продолжение. Если планирование производства осуществляется

- 93. 10. Продолжение. Для нормального и эффективного функционирования

- 94. 10. Продолжение Производственная программа может разрабатываться:

- 95. 11. Транспортная задача Транспортная задача (Задача

- 96. 11. Транспортная задача Транспортная задача (классическая) —

- 97. 11. Транспортная задача Для классической транспортной

- 98. 11. Постановка задачи

- 99. 11. Продолжение ЦФ представляет собой общие транспортные

- 100. 11. Транспортная задача Условия задачи располагают

- 101. 11. Сбалансированная задача

- 102. 11. Решение транспортной задачи Находится опорный план

- 103. 12. Основные организационно-технологические модели, применяемые в электронной

- 104. 12. Продолжение Суть классификации состоит в том,

- 105. 12. Продолжение В состав поставщиков и покупателей

- 106. 12. Продолжение Обозначение модели строится из

- 108. 12. Продолжение Наибольшее распространение в России в

- 109. 12. Продолжение Значимость yказaнных четырех моделей для

- 110. 13. Классификация и виды информационных систем, применяемых на коммерческих предприятиях.

- 111. 13. Классификация по признаку структурированности решаемых задач

- 112. 13. Классификация по функциональному признаку с учетом уровней управления и квалификации персонала

- 113. 13. ПРОЧИЕ КЛАССИФИКАЦИИ ИНФОРМАЦИОННЫХ СИСТЕМ В

- 114. 13. Продолжение

- 115. 13. Продолжение ИС управления технологическими процессами (ТП)

- 116. 13. Продолжение ИС автоматизированного проектирования (САПР) предназначены

- 117. 13. Продолжение Интегрированные (корпоративные) И С используются

- 118. 14. Применение ПЭВМ в управлении коммерческой деятельностью

- 119. 15.Наращение и дисконтирование. Простые и сложные проценты

- 120. 15. Продолжение. Величина получаемого дохода (т. е.

- 121. 15. Продолжение. Наращение (рост) первоначальной суммы долга

- 122. 15.Продолжение. Множитель (коэффициент) наращения — это величина,

- 123. 15.Продолжение. Существуют две концепции и, соответственно, два

- 124. 15.Продолжение. Антисипативный способ (предварительный) начисления процентов —

- 125. 15. Продолжение. При антипативном способе начисления процентов

- 126. 16. Санация коммерческого предприятия. Содержание и сущность.

- 127. 16. Продолжение. Термин «санация» происходит от латинского

- 128. 16. Санация коммерческого предприятия. Таким образом,

- 129. 16. Экономическое содержание понятия «санация»

- 130. 16. Продолжение Целью финансовой санации является покрытие

- 131. 16. Продолжение Санационные мероприятия организационно-правового характера направлены

- 132. 16. Продолжение В этом контексте различают два

- 133. 16. Продолжение Производственно-технические санационные мероприятия связаны, прежде

- 134. 17. Риск в коммерческой деятельности и способы

- 135. 17. Риск в коммерческой деятельности и способы

- 136. 17. Риск в коммерческой деятельности и способы

- 137. 17. Классификация рисков систематические (чистые) -

- 138. 17. Классификация рисков несистематические (спекулятивные).

- 139. 17. Классификация рисков Среди наиболее часто встречающихся:

- 140. 17. Методы управления рисками: 1. страхование

- 141. 17. Методы управления рисками: 2. диверсификация (минимизация величины

- 142. 17. Методы управления рисками: 3. лимитирование (снижение

- 143. 17. Методы управления рисками: 4. хеджирование (способ

- 144. 18. Бизнес-план коммерческого предприятия и содержание его основных разделов

- 145. 18. Продолжение

- 146. 18. Продолжение

- 147. 19. Инструментальные средства маркетинга и их применение

- 148. 20. Статические методы оценки эффективности инвестиционных решений. Характеристика и основные критерии.

- 149. 20. Продолжение 1. Метод сравнительного учета затрат.

- 150. 20. Продолжение Величина этих издержек исчисляется для

- 151. 20. Продолжение 2. Метод сравнительного учета прибыли.

- 152. 20. Продолжение 3. Метод сравнительного учета рентабельности.

- 153. 20. Продолжение 4. Метод статических амортизационных расчетов.

- 154. 20. Продолжение Срок амортизации является мерой, определяющей

- 155. 20. Продолжение объект инвестиций абсолютно (относительно) выгоден,

- 156. 20. Продолжение Срок амортизации (СА) можно рассчитать

- 157. 21. Динамические методы оценки инвестиционных решений. Основные

- 158. 22. Срок жизни имущества и методы его

- 159. 22. Продолжение В то же время каждая

- 160. 22. Продолжение. Срок полезного использования — период,

- 161. 22. Продолжение. Для отдельных групп основных средств

- 162. 22. Продолжение. Когда срок (в технических условиях)

- 163. 22. Продолжение. ожидаемого срока использования; ожидаемого

- 164. 22. Продолжение Расчет амортизации с учетом самостоятельно

- 165. 22. Продолжение. Все сведения о сроке ввода

- 166. 22. Продолжение. Поэтому организации выгоднее устанавливать минимальный

- 167. 22. Продолжение Срок полезного использования оборудования бухгалтер

- 168. 22. Продолжение Срок полезного использования может быть

- 169. 23. Амортизация основных средств и методы ее

- 170. 23. Амортизация основных средств и методы ее

- 171. 23. Амортизация основных средств и методы ее

- 172. 23. Способы начисления амортизации НК РФ предусмотрено

- 173. 23. Продолжение Амортизация объектов основных средств производится

- 174. 24. Методы оценки стоимости недвижимого имущества. Полноценно

- 175. 24. Продолжение. Оценка зданий и сооружений необходима

- 176. 24. Продолжение. кадастровой оценке для целей налогообложения

- 177. 23. Продолжение. ликвидации объектов недвижимости; исполнении

- 178. 24. Методы оценки стоимости недвижимого имущества Здания

- 179. 24. Продолжение. При оценке сооружений почти всегда

- 180. 24. Продолжение. Наиболее распространенный метод оценки сооружений

- 181. 25. Методы оценки эффективности управленческих решений.

- 182. 25. Продолжение Эффект – абсолютный показатель результата

- 183. 25. Продолжение В экономической эффективностью науке под

- 184. 25. Методы оценки Оценка эффективности управленческого решения

Слайд 21.Статистические методы и их применение для решения экономических задач

Статистика — общественная

Слайд 31. Основные понятия

Статистическая совокупность — группа относительно однородных элементов (единиц наблюдения)

в конкретных условиях времени")

Слайд 41. Продолжение

В зависимости от охвата единиц наблюдения (в связи с целью

статистическая совокупность может")

Слайд 51. Продолжение

Единица наблюдения — это первичный элемент статистической совокупности, имеющий признаки

Слайд 61. Продолжение

Признаки различия подлежат изучению и поэтому называются учетными признаками. Учетные

Слайд 71. Продолжение

Различают 4 этапа статистического исследования: 1) составление плана и программы

составление плана и программы исследования (подготовительная работа); 2)")

Слайд 81. Продолжение

Основной формой представления статистической информации являются временные ряды (ВР) наблюдений.

наблюдений. Цель статистического анализа ВР")

Слайд 91. Метод статистического исследования

Статистические методы исследования исходят из представления уровней ряда

Слайд 101. Продолжение

где f(t) — тренд, представляющий собой устойчивое изменение показателя в

— тренд, представляющий собой устойчивое изменение показателя в течение длительного времени, являющийся")

Слайд 111. Продолжение

S(t) — сезонная компонента, характеризующая устойчивые внутригодичные колебания уровней,

Наличие устойчивых колебаний в суточных или недельных данных может рассматриваться как циклическое явление и может отображаться сезонной компонентой);

— сезонная компонента, характеризующая устойчивые внутригодичные колебания уровней, представляемая квартальными или месячными")

Слайд 121. Продолжение

E(t) - остаточная компонента, представляющая собой расхождение между фактическими и

- остаточная компонента, представляющая собой расхождение между фактическими и расчетными значениями.")

Слайд 131. Продолжение

Если построена адекватная (хорошая) модель, то Е(t) является близкой к

модель, то Е(t) является близкой к 0, случайной, независимой, подчиняющейся")

Слайд 141. Продолжение

Индексный (индивидуальные, агрегатные, цепные и т.д.)

Средние величины (простые, взвешенные, геометрические

Группировки.

Цепные подстановки.

Средние величины (простые, взвешенные, геометрические и т.д.)Группировки.Цепные подстановки.")

Слайд 152. Линейное программирование и его применение для решения экономических задач

Линейное программирование

Слайд 162. Линейное программирование и его применение для решения экономических задач

В 1939

Слайд 172. Линейное программирование и его применение для решения экономических задач

Термин «программирование»

Джордж Данциг разработал симплекс-метод и считается «отцом линейного программирования» на западе.

Слайд 192. Интерпритация задачи линейного программирования

Необходимо разработать такой план производства и реализации

Любые распределительные задачи с линейной целевой функцией и ограничениями.

Слайд 203. Многокритериальная оптимизация и ее применение для решения экономических задач.

Эта задачи

Слайд 213. Многокритериальная оптимизация и ее применение для решения экономических задач.

С

Общепризнано, что первым этавпом решения задач является поиск множества Парето.

Слайд 223. Метод поиска Парето – эффективных решений

Оптимальность по Парето — такое

Слайд 233. Метод поиска Парето – эффективных решений

По словам самого Парето :

Множество состояний системы, оптимальных по Парето, называют «множеством Парето».

Слайд 243. Метод поиска Парето – эффективных решений

Преимущества метода: 1) Критерии

Недостаток метода: 1) Одно окончательное решение получается только в частном случае, т.е. количество Парето – эффективных решений, как правило, более одного.

Критерии равнозначны; 2) Метод математически")

Слайд 253. Метод решения многокритериальных задач оптимизации с использованием обобщенного (интегрального) критерия

Частные

, а затем находится максимум или минимум данного критерия.

критерияЧастные критерии")

Слайд 263. Продолжение

В зависимости от того, каким образом частные критерии объединяются в

Аддитивный критерий;

Мультипликативный критерий;

Максиминный (минимаксный) критерий.

Слайд 273. Продолжение

При наличии нескольких критериев выбирают:

а) аддитивный критерий, если существенное значение

б) мультипликативный критерий, если существенную роль играет изменение абсолютных значений частных критериев при вариации вектора X;

в) максиминный (минимаксный) критерий, если стоит задача достижения равенства нормированных значений противоречивых (конфликтных) частных критериев.

аддитивный критерий, если существенное значение имеют абсолютные значения критериев")

Слайд 284.Производственные функции и их применение для решения экономических задач

Возникновение теории производственных

Слайд 294.Производственные функции и их применение для решения экономических задач

1. Определить параметрический

2. Найти числовые параметры, задающие конкретную функцию этого класса.

3. Сравнить результаты, получаемые как значения функций, с фактическими данными.

Слайд 304. Продолжение

Д. Коббом была предложена функция вида

, где Y -

Слайд 314. Продолжение

Была составлена система уравнений

При этом оказалось, что А=1,01, α =

дает хорошее приближение к действительности.

Слайд 325. Методы анализа инвестиционных проектов в условиях риска.

При проведении оценки инвестиционного

Может ли быть реализован такой проект?

Обеспечен ли проект финансированием в достаточном объеме и достаточно ли инвестор защищен от финансовых рисков?

Является ли этот проект эффективным, достаточно ли привлекательна прибыль от его реализации?

Приемлемы ли риски?

Слайд 335. Продолжение

Базой для расчета показателей эффективности являются так называемые чистые денежные

,")

Слайд 345. Продолжение. Срок окупаемости проекта.

Такой срок определяется по времени, требующемуся

Слайд 355. Дисконтированные денежные потоки

Метод направлен на то, чтобы провести абсолютную

Стоимость денег сегодня = Деньги в будущем / (1 + Ставка процента)

Слайд 365. Продолжение

Применение метода можно разбить на пять основных этапов:

1. Разбиение на

2. Оценка объема свободного денежного потока (FCF) и выбор факторов, определяющих FCF на каждом периоде

3. Прогноз выбранных факторов на каждом периоде.

4. Оценка ставки дисконтирования.

5. Расчет стоимости.

Слайд 375. Продолжение

Принцип расчета всегда сводится к построению графика и нахождении точки,

Слайд 385. NPV

NPV — чистый доход, который принесет проект с учетом

где i — номер года проекта, а d — ставка дисконтирования

Слайд 395. Продолжение

Любое положительное значение NPV считается показателем хорошей эффективности проекта. При

Слайд 405. Продолжение

Расчета NPV, как правило, достаточно для принятия решений по проекту.

Слайд 415. Внутренняя норма рентабельности

Внутренняя норма рентабельности проекта (IRR) — это такое

— это такое значение ставки дисконтирования d,")

Слайд 425. Внутренняя норма рентабельности

Например, если для финансирования проекта используются деньги банка,

Рассчитать значение IRR по формуле невозможно, этот показатель всегда находится подбором.

Слайд 436. Методы приведения денежных потоков и их сущность.

Связь стоимости денег со

Слайд 446. Методы приведения денежных потоков и их сущность.

Согласно теории предпочтения ликвидности

Слайд 456. Методы приведения денежных потоков и их сущность.

Сегодняшние деньги всегда дороже

Слайд 466. Продолжение. Сущность метода компаудинга

– определение суммы денег, которую будет

Слайд 476. Продолжение

Начисление сложных процентов производится в конце каждого периода на основную

Для определения стоимости, которую будет иметь инвестиции через несколько лет, при использовании сложных процентов применяют формула FV=PV(1+r)t Где, FV – будущая стоимость инвестиций через n лет; PV – первоначальная сумма инвестиций; r – ставка процента в виде десятичной дроби; t – число лет в расчетном периоде.

Слайд 486. Продолжение

Выражение (1+r) является важной переменной в финансовом анализе, составляет основу

является важной переменной в финансовом анализе, составляет основу практически всех финансовых вычислений.")

Слайд 496. Продолжение

При начислении процентов по простой схеме используется следующая формула:

FV=PV(1+r*n)

Для

Напротив более выгодными являются вклады под сложные проценты, если срок вклада превышает один год.

Оба вида процентов обеспечат одинаковые доходы, если срок вклада составит один год.

Для вкладчика более выгодной")

Слайд 506. Продолжение

При оценке стоимости денег во времени по сложным процентам необходимо

Слайд 516. Продолжение

Если доходы по инвестициям начисляются несколько раз в год по

Слайд 526. Продолжение. Дисконтирование

Метод дисконтирования денежных потоков – исследование денежного потока в

Слайд 536. Продолжение. Дисконтирование

Сумма дисконта определяется как разность между стоимостью будущих доходов

Слайд 546. Продолжение. Дисконтирование

Норма доходности r, выступающая в качестве ставки дисконта, -

Слайд 556. Продолжение. Дисконтирование

В качестве ставки дисконта могут служить ставки доходности

Слайд 566. Продолжение. Дисконтирование

Ставку дисконта часто называют еще альтернативными издержками капитала, поскольку

Слайд 576. Аннуитет

Если поступление или расходование денежных средств происходит равномерно через

Слайд 586. Аннуитет

Текущая стоимость аннуитета постнумерандо рассчитывается умножением размера разового платежа

Текущая стоимость аннуитета пренумерандо рассчитывается следующим образом: PV=A*ДМ*(1+r). Пренумерандо - поступления выплат происходят в начале периода.

Где (ДМ) - дисконтированный множитель для аннуитета

на дисконтированный множитель")

Слайд 597. Модель задачи по оптимизации запасов и ее ЭОС

В структуре

Слайд 607. Продолжение

Важным моментом в расчете запасов является знание издержек, связанных с

Стоимость оформления заказа. Здесь возникают как постоянные, так и переменные затраты. Постоянные расходы - это заработная плата работников отделов снабжения, вложения в оборудование и накладные расходы, рассчитанные на определенный объем сырья. Переменные расходы зависят от способа оформления заказа, стоимости пересылки документов, увеличения числа заказов и т.д.

Слайд 617. Продолжение

Издержки на текущие запасы. Известно, что каждое предприятие с целью

Слайд 627.Продолжение

Текущие расходы на запасы должны также включать складские издержки. Они возникают

Слайд 647. Уравнение, определяющее общую сумму затрат:

Среднее число единиц, составляющих запасы, равняется

Средний запас в денежном выражении составляет СХ, где С - стоимость единицы изделий данного наименования.

Общая сумма затрат на содержание запасов составляет (СХ /2) Сс, где Сс - годовая ставка начислении на содержание запасов, выраженная в процентах к стоимости последних.

Число заказов за год равно Z.

Общая сумма затрат на оформление заказов за год составляет CpZ, где Ср - переменные расходы при оформлении одного заказа

Слайд 657. Продолжение

В итоге общую сумму затрат (ТС) можно выразить с помощью

можно выразить с помощью следующего уравнения:")

Слайд 667. График общей суммы расходов.

Рис. 2. Изменение общей суммы расходов

Из

Слайд 677. Продолжение

В соответствии с теорией запасов существует несколько способов минимизации общей

Можно взять первую производную по X от общей суммы затрат и приравнять полученную величину к нулю, т.е. dTC : dx = О, имея в виду определить точку, соответствующую нулевому наклону кривой и минимуму ТС.

.Можно взять")

Слайд 687. Продолжение

Можно использовать графический метод. Для этого надо нанести кривые, соответствующие

Можно подставлять различные значения X в уравнение общей суммы затрат до достижения минимума этой величины.

Слайд 697. Модель Улкинсона (Баумоля)

В соответствии с моделью Улкинсона (Баумоля) запасы

а) минимальный остаток принимается нулевым;

б) оптимальный (он же максимальный) остаток рассчитывается по формуле:

В соответствии с моделью Улкинсона (Баумоля) запасы на предстоящий период определяются")

Слайд 707. Продолжение

где Q - запасы в планируемом периоде;

c — средняя сумма расходов по обслуживанию

одной поставки;

V — общий расход материала в предстоящем периоде;

r —затраты на хранение единицы запаса.

Средний размер запаса в соответствии с этой моделью

планируется как половина оптимального

(максимального) их размера.

Слайд 718. Модель задачи календарного планирования и ее ЭОС.

Текущее планирование осуществляется путем

Слайд 728. Модель задачи календарного планирования и ее ЭОС.

Основными звеньями текущего плана

Слайд 738. Модель задачи календарного планирования и ее ЭОС.

В календарных планах производства

Слайд 748. Продолжение

ОКП является развернутым продолжением текущего планирования производства и включает:

детализацию текущего

Слайд 758. Продолжение

организацию доставки на рабочие места материалов, заготовок, инструмента, вывоз готовой

Слайд 768. Продолжение

обеспечение сплошного контроля за ходом производственного процесса и оперативное устранение

Одной из самых распространенных, важных и наиболее сложных функций ОКП является распределение работ по рабочим местам.

")

Слайд 799. Модель задачи выбора кратчайшего пути

Из пункта i в пункт j

Слайд 809. Условия

При составлении математической модели задачи должно соблюдаться условие непрерывности маршрута

Слайд 81а) для дуг, входящих в пункт

где δki соответствует дуге, выходящей

δki = 1, если дуга k—i входит в маршрут;

δki = 0 — в противном случае;

для дуг, входящих в пункт где δki соответствует дуге, выходящей из пункта k и")

Слайд 82б) для дуг, выходящих из пункта

где δij соответствует дуге, выходящей из пункта i

и входящей в пункт j;

δij = 1, если дуга i-j входит в маршрут;

δij = 0 — в противном случае.

для дуг, выходящих из пункта Njвых =где δij соответствует дуге,")

Слайд 839. Продолжение

Все пункты маршрута подразделяются на начальный, промежуточный и конечный, и

Слайд 849. Продолжение

Если необходимо, чтобы маршрут имел при этом и кратчайшую длину,

где cij —длина пути, а суммирование

производится по всем дугам.

Слайд 859. Продолжение

На переменные δij здесь достаточно наложить только требование неотрицательности. Требование

Слайд 869. Продолжение

Таким образом, приведенная система является обычной задачей линейного программирования, которую

Слайд 8710. Модель задачи объемного планирования (формирования годовой программы коммерческого предприятия) и

Объем продаж — это объем (количество) продукции и услуг, который предприятие (организация) реализовало (запланировало реализовать) потребителям на рынке в отчетном (плановом) периоде в стоимостном или натуральном выражении.

и ее ЭОС.Объем продаж —")

Слайд 8810. Продолжение

Программа производства — это объем (количество) продукции и услуг, который

продукции и услуг, который предприятие (организация) произвело (запланировало")

Слайд 8910. Продолжение

Программа производства определяется по формуле:

Vпп = Vп + Vнп

где Vпп — программа производства продукции и услуг для реализации в плановом периоде (декада, месяц, квартал, год) в стоимостном (натуральном) выражении;

Vп - объем продаж за тот же период и в тех же измерителях;

Vнп— объем непроизводстваительных потерь, обнаруженных на складе или в сфере торговли (брак, усушка и т.п.);

Vзп - плановый объем продукции, находящейся в запасе на складах изготовителя за тот же период и в тех же измерителях;

Vэф — то же, фактический.

Слайд 9010. Продолжение

Подход, когда программа действий определяется исходя из конкурентоспособности продукции (услуг)

Альтернативный подход, когда производственная программа определяется на основе производственной мощности организации (предприятия), называется производственным.

предприятия на конкретном рынке,")

Слайд 9110. Продолжение.

Если организация к планированию производства применяет маркетинговый подход, то производственная

Слайд 9210. Продолжение.

Если планирование производства осуществляется функционирующей организацией, имеющей производственные мощности,

Слайд 9310. Продолжение.

Для нормального и эффективного функционирования производственной системы необходимо, чтобы все

")

Слайд 9410. Продолжение

Производственная программа может разрабатываться:

путем постановки и решения задачи линейного

На основе разработки бизнес-плана;

В составе бюджета.

Слайд 9511. Транспортная задача

Транспортная задача (Задача Монжа — Канторовича) — задача об оптимальном плане

— задача об оптимальном плане перевозок продукта (-ов)")

Слайд 9611. Транспортная задача

Транспортная задача (классическая) — задача об оптимальном плане перевозок однородного

— задача об оптимальном плане перевозок однородного продукта из однородных")

Слайд 9711. Транспортная задача

Для классической транспортной задачи выделяют два типа задач: критерий

Слайд 9911. Продолжение

ЦФ представляет собой общие транспортные расходы на осуществление всех перевозок

Первая группа ограничений указывает, что запас продукции в любом пункте отправления должен быть равен суммарному объему перевозок продукции из этого пункта.

Вторая группа ограничений указывает, что суммарные перевозки продукции в некоторый пункт потребления должны полностью удовлетворить спрос на продукцию в этом пункте.

Слайд 10011. Транспортная задача

Условия задачи располагают в таблице, вписывая в ячейки количество

Слайд 10211. Решение транспортной задачи

Находится опорный план и путем последовательных операций ищется

Опорный план можно найти следующими методами: «северо-западного угла», «наименьшего элемента», аппроксимацией Фогеля.

Оптимальный план находится методом потенциалов или венгерским методом.

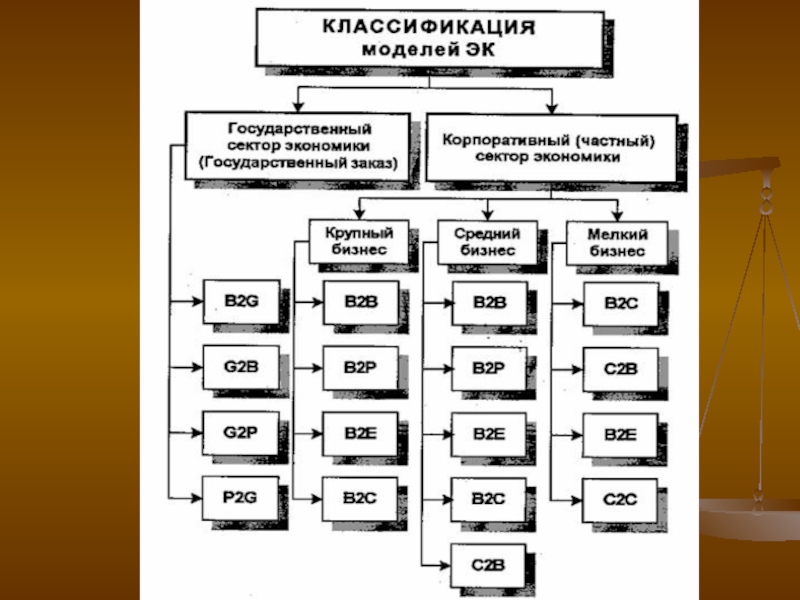

Слайд 10312. Основные организационно-технологические модели, применяемые в электронной коммерции.

Под электронной коммерцией понимается

Слайд 10412. Продолжение

Суть классификации состоит в том, что модели ведения электронной коммерции

Слайд 10512. Продолжение

В состав поставщиков и покупателей включаются:

Государство (Govemment).

Предприятие (Вusiness).

Клиент, потребитель (Consumer).

Партнер (partner).

Сотрудник предприятия (Executive, Employee).

. Предприятие (Вusiness). Клиент, потребитель (Consumer). Партнер")

Слайд 10612. Продолжение

Обозначение модели строится из наименований поставщика и покупателя, например, по-английски,

Слайд 10812. Продолжение

Наибольшее распространение в России в настоящее время получили следующие модели

- В2В - «предприятие-предприятие»;

- В2С - «предприятие-потребитель»;

- С2С - «потребитель-потребитель»;

- С2В - «потребитель-предприятие».

Слайд 10912. Продолжение

Значимость yказaнных четырех моделей для развития ЭК в целом совпадает

Использование различных моделей ведения ЭК требует от предприятий разработки и внедрения соответствующих организационно-технических схем и решений.

Слайд 11213. Классификация по функциональному признаку с учетом уровней управления и квалификации

Слайд 11313. ПРОЧИЕ КЛАССИФИКАЦИИ ИНФОРМАЦИОННЫХ СИСТЕМ

В зависимости от степени автоматизации информационных

Слайд 11513. Продолжение

ИС управления технологическими процессами (ТП) служат для автоматизации функций производственного

служат для автоматизации функций производственного персонала. Они широко используются")

Слайд 11613. Продолжение

ИС автоматизированного проектирования (САПР) предназначены для автоматизации функций инженеров-проектировщиков, конструкторов,

предназначены для автоматизации функций инженеров-проектировщиков, конструкторов, архитекторов, дизайнеров при создании")

Слайд 11713. Продолжение

Интегрированные (корпоративные) И С используются для автоматизации всех функций фирмы

И С используются для автоматизации всех функций фирмы и охватывают весь цикл")

Слайд 11915.Наращение и дисконтирование. Простые и сложные проценты и их применение в

Проценты — это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и т. д.), либо от инвестиций производственного или финансового характера.

Процентная ставка — это величина, характеризующая интенсивность начисления процентов.

Слайд 12015. Продолжение.

Величина получаемого дохода (т. е. процентов) определяется исходя из:

величины

срока, на который он предоставляется в долг или инвестируется;

размера и вида процентной ставки (ставки доходности).

определяется исходя из: величины вкладываемого капитала; срока, на")

Слайд 12115. Продолжение.

Наращение (рост) первоначальной суммы долга - это увеличение суммы долга

первоначальной суммы долга - это увеличение суммы долга за счет присоединения начисленных")

Слайд 12215.Продолжение.

Множитель (коэффициент) наращения — это величина, показывающая, во сколько раз вырос

Период начисления — это промежуток времени, за который начисляются проценты (получается доход). В дальнейшем будем полагать, что период начисления совпадает со сроком, на который предоставляются деньги. Период начисления может разбиваться на интервалы начисления.

Интервал начисления — это минимальный период, по прошествии которого происходит начисление процентов.

наращения — это величина, показывающая, во сколько раз вырос первоначальный капитал.Период начисления —")

Слайд 12315.Продолжение.

Существуют две концепции и, соответственно, два способа определения и начисления процентов.

Декурсивный способ начисления процентов — способ, при котором проценты начисляются в конце каждого интервала начисления. Их величина определяется исходя из величины предоставляемого капитала. Соответственно, декурсивная процентная ставка представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала.

Слайд 12415.Продолжение.

Антисипативный способ (предварительный) начисления процентов — это способ, при котором проценты

Сумма процентных денег определяется исходя из наращенной суммы. Процентной ставкой будет выраженное в процентах отношение суммы дохода, выплачиваемого за определенный интервал, к величине наращенной суммы, полученной по прошествии этого интервала. Определяемая таким способом процентная ставка называется учетной ставкой, или антисипативным процентом.

начисления процентов — это способ, при котором проценты начисляются в начале каждого")

Слайд 12515. Продолжение.

При антипативном способе начисления процентов сумма получаемого дохода рассчитывается исходя

Слайд 12616. Санация коммерческого предприятия. Содержание и сущность.

Санация (финансовое оздоровление) предприятия как

Наиболее действующим способом предотвращения банкротства предприятия является финансовая санация.

предприятия как понятие.Наиболее действующим способом предотвращения")

Слайд 12716. Продолжение.

Термин «санация» происходит от латинского «sanare» – оздоровление, выздоровление. Из

санация – это система финансово-экономических, производственно-технических, организационно-правовых мероприятий, направленных на достижение или восстановление платежеспособности, прибыльности и конкурентоспособности предприятия-должника в долгосрочном периоде.

Слайд 12816. Санация коммерческого предприятия.

Таким образом, санация – это совокупность всех

Слайд 13016. Продолжение

Целью финансовой санации является покрытие текущих убытков и устранение причин

Слайд 13116. Продолжение

Санационные мероприятия организационно-правового характера направлены на усовершенствование организационной структуры предприятия,

Слайд 13216. Продолжение

В этом контексте различают два вида санации:

1) санация со сбережением существующего

2) санация с изменением организационно-правовой формы и юридического статуса санированного предприятия (реорганизация).

санация со сбережением существующего юридического статуса предприятия-должника;2) санация с")

Слайд 13316. Продолжение

Производственно-технические санационные мероприятия связаны, прежде всего, с модернизацией и обновлением

Слайд 13417. Риск в коммерческой деятельности и способы его снижения.

Риск - возможность

Слайд 13517. Риск в коммерческой деятельности и способы его снижения.

Риск характеризуют: степень

Основная задача управления инновационными рисками - минимизация потерь, связанных с возникшими не соответствиями.

Слайд 13617. Риск в коммерческой деятельности и способы его снижения.

Процесс управления рисками

• выявление риска;

• анализ и оценку риска;

• разработку мероприятий по уменьшению влияния выявленных факторов рисков на результаты коммерческой деятельности.

Слайд 13717. Классификация рисков

систематические (чистые) - те, действие которых нельзя ограничить (их

- те, действие которых нельзя ограничить (их нельзя избежать). Характеризуются")

Слайд 13817. Классификация рисков

несистематические (спекулятивные). Ими можно управлять, их действие можно

. Ими можно управлять, их действие можно минимизировать или устранить полностью.")

Слайд 13917. Классификация рисков

Среди наиболее часто встречающихся: коммерческий риск (в основном опасность

;")

Слайд 14017. Методы управления рисками:

1. страхование (наиболее распространенный способ, здесь ответственность за

Слайд 14117. Методы управления рисками:

2. диверсификация (минимизация величины кредитного риска за счет инвестирования

Слайд 14217. Методы управления рисками:

3. лимитирование (снижение уровня риска путем установления предельных

Слайд 14317. Методы управления рисками:

4. хеджирование (способ снижения риска неблагоприятного изменения ценовой

Слайд 14719. Инструментальные средства маркетинга и их применение в коммерческой деятельности.

Маркетинговые инструменты

Слайд 14820. Статические методы оценки эффективности инвестиционных решений. Характеристика и основные критерии.

Слайд 14920. Продолжение

1. Метод сравнительного учета затрат. В сравнительном учете затрат различают

расходы на персонал, сырье и материалы; амортизационные отчисления; проценты;

налоги, сборы, взносы; затраты на услуги третьих лиц.

Слайд 15020. Продолжение

Величина этих издержек исчисляется для каждой альтернативы инвестирования как среднее

Оценка выгодности инвестиций с помощью метода издержек формулируется следующим правилом: объект инвестиций абсолютно (относительно) выгоден, если его издержки ниже затрат при альтернативе отказа от инвестирования (на любой другой предлагаемый на выбор объект).

Слайд 15120. Продолжение

2. Метод сравнительного учета прибыли.

В сравнительном учете прибыли наряду

Слайд 15220. Продолжение

3. Метод сравнительного учета рентабельности.

Рентабельность = Средние (прибыль +

/Средние затраты капитала =")

Слайд 15320. Продолжение

4. Метод статических амортизационных расчетов. При амортизационном расчете целевой функцией

Слайд 15420. Продолжение

Срок амортизации является мерой, определяющей риск, связанный с инвестированием. Определение

Слайд 15520. Продолжение

объект инвестиций абсолютно (относительно) выгоден, если его амортизационный срок ниже

выгоден, если его амортизационный срок ниже какой либо заранее заданной")

Слайд 15620. Продолжение

Срок амортизации (СА) можно рассчитать так:

СА= 0В/ СВПДС,

где 0В —

можно рассчитать так:СА= 0В/ СВПДС,где 0В — объем вложения инвестируемого капитала")

Слайд 15721. Динамические методы оценки инвестиционных решений. Основные термины

Оценка проекта с точки

• диаграммы финансовых потоков или "кэш-флоу";

• рентабельности инвестиций, или соотношения "затраты-выпуск";

• чистого дисконтированного дохода в целом и в расчете на год;

• внутренней нормы доходности;

• срока окупаемости.

Слайд 15822. Срок жизни имущества и методы его оценки. Примеры оценки.

Срок полезного

Слайд 15922. Продолжение

В то же время каждая организация имеет право самостоятельно устанавливать

Слайд 16022. Продолжение.

Срок полезного использования — период, в течение которого использование объекта

Слайд 16122. Продолжение.

Для отдельных групп основных средств срок полезного использования определяют исходя

Слайд 16222. Продолжение.

Когда срок (в технических условиях) полезного использования объекта основных средств

полезного использования объекта основных средств не установлен, невозможно его")

Слайд 16322. Продолжение.

ожидаемого срока использования;

ожидаемого физического износа;

других ограничений использования этого объекта.

Слайд 16422. Продолжение

Расчет амортизации с учетом самостоятельно определяемого организацией срока полезного использования

Слайд 16522. Продолжение.

Все сведения о сроке ввода в эксплуатацию объекта основных средств,

Слайд 16622. Продолжение.

Поэтому организации выгоднее устанавливать минимальный срок из тех, которые предусматривает

Слайд 16722. Продолжение

Срок полезного использования оборудования бухгалтер определяет на ту дату, когда

Слайд 16822. Продолжение

Срок полезного использования может быть пересмотрен после модернизации, реконструкции или

Слайд 16923. Амортизация основных средств и методы ее оценки. Примеры

Начисление амортизационных

Слайд 17023. Амортизация основных средств и методы ее оценки. Примеры

Не подлежат

Слайд 17123. Амортизация основных средств и методы ее оценки. Примеры

Амортизируемое имущество

Слайд 17223. Способы начисления амортизации

НК РФ предусмотрено два метода начисления амортизации:

линейный метод;

нелинейный

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике для целей налогообложения.

Слайд 17323. Продолжение

Амортизация объектов основных средств производится одним из следующих способов начисления

линейным способом;

способом уменьшаемого остатка;

способом списания стоимости по сумме чисел лет срока полезного использования;

способом списания стоимости пропорционально объему продукции.

Слайд 17424. Методы оценки стоимости недвижимого имущества.

Полноценно функционирующее имущество приносит его собственнику

Слайд 17524. Продолжение.

Оценка зданий и сооружений необходима в следующих случаях:

операциях купли-продажи или

акционировании предприятий и перераспределении имущественных долей;

привлечении новых пайщиков и дополнительной эмиссии акций;

Слайд 17624. Продолжение.

кадастровой оценке для целей налогообложения объектов недвижимости: зданий и земельных

страховании объектов недвижимости;

кредитовании под залог объектов недвижимости;

внесении объектов недвижимости в качестве вклада в уставный капитал предприятий и организаций;

разработке и оценке эффективности инвестиционных проектов и привлечении инвесторов;

Слайд 17723. Продолжение.

ликвидации объектов недвижимости;

исполнении прав наследования, судебного приговора, разрешении имущественных

других операциях, связанных с реализацией имущественных прав на объекты недвижимости;

для расчета суммы налогов на недвижимость.

Слайд 17824. Методы оценки стоимости недвижимого имущества

Здания могут оцениваться как изолированно, так

Сооружения же, в подавляющем большинстве случаев, как отдельно взятые объекты недвижимости, не способны приносить доход и имеют ценность только в составе имущественного комплекса. Этот факт накладывает определенные ограничения на использование основных оценочных подходов при оценке сооружений в качестве индивидуальных объектов недвижимости.

Слайд 17924. Продолжение.

При оценке сооружений почти всегда используется затратный подход. Затратный подход

Слайд 18024. Продолжение.

Наиболее распространенный метод оценки сооружений – это метод сравнительной единицы.

Слайд 181 25. Методы оценки эффективности управленческих решений.

ЭФФЕКТ (от лат. effectys -

- действие, от efficio - действую,

исполняю).

Слайд 18225. Продолжение

Эффект – абсолютный показатель результата

какого-либо действия или деятельности.

Он

отрицательным

Слайд 18325. Продолжение

В экономической эффективностью науке под

эффективностью понимают соотношение между результатами

характеризующимися как правило прибылью, и затратами, вызвавшими получение этой прибыли.

Слайд 18425. Методы оценки

Оценка эффективности управленческого решения по экономии затрат на разработку

Оценка эффективности управленческого решения по конечным результатам;

Косвенное сопоставление эффективности различных вариантов управленческого решения;

Оценка эффективности управленческого решения по результатам изменения экономических показателей организации.