- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Отчет о прохождении производственной практики. Место прохождения практики: ТОО Атырауский нефтеперерабатывающий завод презентация

Содержание

- 1. Отчет о прохождении производственной практики. Место прохождения практики: ТОО Атырауский нефтеперерабатывающий завод

- 3. Основные виды деятельности ТОО «АНПЗ» Переработ-ка нефти

- 4. Органы ТОО «АНПЗ» Высший орган –

- 5. Организационная структура Компании Департамент переработки нефти; Департамент

- 6. Полный комплект финансовой отчетности включает в себя:

- 7. Главная задача бухгалтерской службы: обеспечение формирования

- 8. Главный бухгалтер – Донскова Л. П.

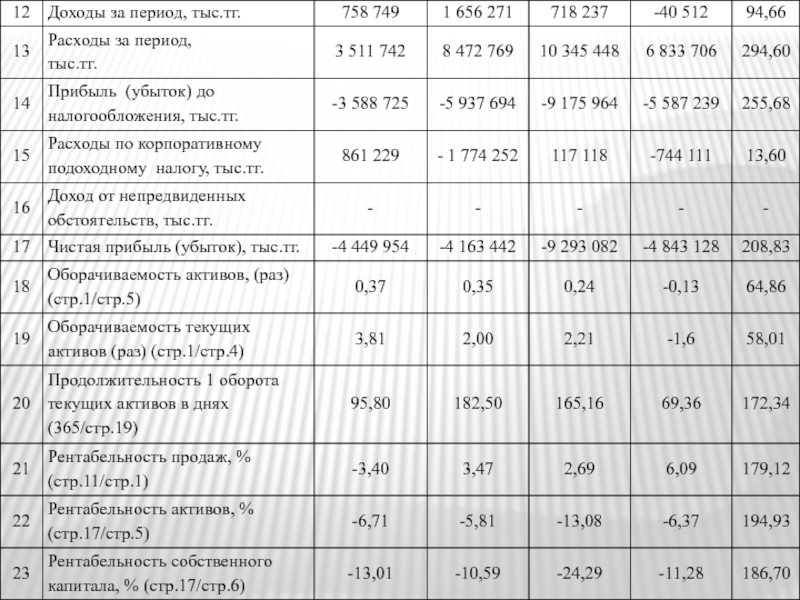

- 9. Таблица Основные показатели финансово-хозяйственной деятельности предприятия за 2009-2011 годы

- 11. Капитал – это пассивы, которые не подлежат

- 12. Таблица Состав и структура собственного капитала ТОО «АНПЗ» за 2011 год

- 13. Основные средства - это материальные активы, которые:

- 14. Нематериальный актив – это идентифицируемый немонетарный актив,

- 15. Таблица Порядок учета финансовых инструментов в ТОО «АНПЗ»

- 16. Товарно-материальные запасы – это активы, предназначенные для

- 17. Таблица Состав товарно-материальных запасов ТОО «АНПЗ» в 2011-2012 годах, тыс. тенге

- 18. Денежные средства Налич-ность в кассе в нацио-нальной

- 19. Таблица Состав и размещение денежных средств ТОО «АНПЗ» за 2009-2011 годы, тыс.тг.

- 20. Дебиторская задолженность Покупателей и заказчиков (121101-121126, 211101-211102

- 21. Таблица Расчет оборачиваемости дебиторской задолженности ТОО «АНПЗ» за 2009-2011 годы, тыс.тг

- 22. Таблица Состав и структура обязательств ТОО «АНПЗ» за 2009-2011 годы, тыс.тг.

- 23. Заработная плата При повременной форме: по тарифной

- 24. Доходы Компании классифицируются: по характеру доходов и

- 25. Расходы Компании себестоимость реализованной продукции (701101-701102) расходы

- 26. Финансовая отчетность – это структурированное отображение финансового

- 27. Состав финансовой отчетности и сроки ее предоставления

- 28. Таблица Движение денежных средств ТОО «АНПЗ» в разрезе трех видов деятельности за 2009-2011 годы

- 29. «По нашему мнению, финансовая отчетность во всех

- 30. В состав себестоимости продукции (работ, услуг) включаются

- 31. Фактическая себестоимость услуг по переработке нефти

- 32. Спасибо за внимание! Подготовила студентка 234 группы

Слайд 1Отчет о прохождении производственной практики

Место прохождения практики:

ТОО «Атырауский нефтеперерабатывающий завод»

Слайд 3Основные виды деятельности ТОО «АНПЗ»

Переработ-ка нефти

Иная деятельность, не запрещенная законодательством РК

Внешнеэкономичес-кая

Строительно-монтажные работы

Электромон-тажные работы

Металло-обработка

Автотранс-портные перевозки

Производ-ство нефтепро-дуктов

Лаборатор-ные анализы нефти и нефтепродук-тов

Выработка электричес-кой, тепловой энергии

Слайд 4Органы ТОО «АНПЗ»

Высший орган –

Общее собрание участников

Контрольный орган – Ревизионная

Наблюда-тельный орган

– Наблюда-тельный совет

Коллегиальный исполни-тельный орган

–

Правле-ние Товари-щества

Слайд 5Организационная структура Компании

Департамент переработки нефти;

Департамент экологии и охраны труда;

Административный департамент;

Департамент бухгалтерского

Департамент бюджетирования, экономики и финансов;

Департамент маркетинга;

7.Юридический департамент;

8.Дирекция строящегося предприятия.

Слайд 6Полный комплект финансовой отчетности включает в себя:

бухгалтерский баланс

отчет о доходах и

отчет о движении денежных средств

отчет об изменениях в капитале

учетную политику и примечания к финансовой отчетности

Слайд 7Главная задача бухгалтерской службы:

обеспечение формирования пол-ной и достоверной информации о

Учет всех финансовых и хозяй-ственных операций, совер-шаемых Компанией, осущест-вляются автоматизировано, с помощью программы автома-тизации бухгалтерского учета iJanet.

Слайд 8Главный бухгалтер –

Донскова Л. П.

Отдел налогового учёта

Численность: 4 чел.

Бухгалтерия

Зам гл бухгалтера по КС – Мутовчиева С. Н

Численность: 5 ед.

Расчётный отдел

Численность: 3 чел.

Отдел учёта реализации продукции

Численность: 3 чел.

Производственный отдел

Численность: 3 ед.

Первый зам гл бух – Абдиева С. Т.

Зам гл бух –Будигина Л.П.

Материальный отдел

Численность: 4 ед.

Отдел учёта внеоборотных активов

Численность: 3 ед.

Отдел по составлению фин.отчётности и учёту общих вопросов

Численность: 5 ед.

Структура Бухгалтерии

Слайд 9Таблица

Основные показатели финансово-хозяйственной

деятельности предприятия за 2009-2011 годы

Слайд 11Капитал – это пассивы, которые не подлежат непременному погашению в будущем.

Резервный капитал (531101, 541110)

Прочие резервы (534101, 546101)

Нераспреде-ленная прибыль (непокрытый убыток) (551101, 552101)

Эмиссион-ный доход (531110)

Дополнитель-ный внесенный капитал (511101, 511102)

Резерв по переоценке (532101, 532102, 533101, 546201)

Уставный капитал (503101)

Слайд 13Основные средства - это материальные активы, которые:

1) удерживаются компанией для использования

2) предполагается использовать в течение более чем одного периода.

удерживаются компанией для использования в производстве или поставке")

Слайд 14Нематериальный актив – это идентифицируемый немонетарный актив, не имеющий физической формы,

Для учета нематериальных активов в рабочем плане счетов ТОО «АНПЗ» предусмотрены счета 271101, 273101-273401.

Товар-ные знаки

Програм-мное обеспе-чение

Лицен-зии и фран-шизы

Авторс-кие права и патенты

Прочие немате-риаль-ные активы

Слайд 16Товарно-материальные запасы – это активы, предназначенные для продажи в ходе обычной

Сырье и матери-алы

Незавер-шенное производ-ство

Готовая продук-ция

Товары для перепро-дажи

Прочее сырье и матери-алы

Топливо

Инвен-тарь и хозяйст-венные принад-лежности

Запасные части

Слайд 18Денежные средства

Налич-ность в кассе в нацио-нальной валюте

Резервы по сомни-тельным счетам

Прочие денежные

Денежные средства на депо-зитных счетах в иностран-ной валюте

Денежные средства на депо-зитных счетах в тенге

Налич-ность в кассе в иностран-ной валюте

Денежные средства на расчетных счетах в тенге

Денежные средства на валютных счетах

Слайд 20Дебиторская задолженность

Покупателей и заказчиков (121101-121126, 211101-211102 )

Авансы выданные (161101-161119, 291101)

Резерв по

Прочая дебиторская задолжен-ность (128101-128209, 218101-218105)

Вознаграж-дения к получе-нию (127101-127102, 217101-217103)

Дочерних, ассоциированных и совместных организаций (122101-124103, 212101-214101)

Подотчетных лиц (125101-125111, 215101-215105)

По аренде (126101-126102, 216101)

Авансы выданные (161101-161119, 291101)Резерв по сомнитель-ным требованиям (129101)Прочая дебиторская")

Слайд 21Таблица

Расчет оборачиваемости дебиторской задолженности ТОО «АНПЗ» за 2009-2011 годы, тыс.тг

Слайд 23Заработная плата

При повременной форме:

по тарифной ставке или должностному окладу на основании

При сдельной форме:

по сдельным расценкам на основании нарядов на сдельную работу

Надбавки за выслугу лет, за работу в ночное время, в выходные и праздничные дни, поощрения из фонда премирования и т.д.

Доплата за работу во вредных условиях (10%)

1) ОПВ = начисленная заработная плата * 10%

2)ИПН = (начисленная заработная плата – ОПВ – МЗП) * 10%

3) Иные удержания – алименты, подотчетные суммы, возмещение ущерба и т.д.

Заработная плата к выдаче

Слайд 24Доходы Компании классифицируются:

по характеру доходов и направленности деятельности организации:

по экономической сущности:

доходы

прочие доходы

доход от реализации готовой продукции (товаров, работ, услуг) – счета 601101-603101

доходы от долевого участия – счета 641101-642101

финансовые доходы – счета 611101-616201

прочие доходы– счета 621101-628116

Слайд 25Расходы Компании

себестоимость реализованной продукции (701101-701102)

расходы по реализации (711101-711104)

финансовые расходы (731101-734403)

расходы по

убытки от долевого участия (761101-762101)

прочие расходы (741101-747115)

общие и административные расходы (721101-721135)

расходы по реализации (711101-711104)финансовые расходы (731101-734403)расходы по корпоративному подоходному налогу (771101)убытки")

Слайд 26Финансовая отчетность – это структурированное отображение финансового положения и финансовых результатов

Цель финансовой отчетности – представление информации о финансовом положении, финансовых результатах и движении денежных средств предприятия, которая будет полезна широкому кругу пользователей при принятии ими экономических решений.

Элементы финансовой отчетности:

активы;

обязательства;

капитал;

доходы и расходы, включая прибыли и убытки;

взносы и распределения среди собственников, действующих в их качестве собственников; и

движение денежных средств.

Слайд 28Таблица

Движение денежных средств ТОО «АНПЗ» в разрезе трех видов деятельности за

Слайд 29«По нашему мнению, финансовая отчетность во всех существенных аспектах достоверно отражает

Слайд 30В состав себестоимости продукции (работ, услуг) включаются следующие затраты:

Мате-риалы

Прочие наклад-ные расходы

Комму-наль-ные

Износ основных средств и амортиза-ция нема-териальных активов

Ремонт основ-ных средств

Отчис-ления от оплаты труда

Оплата труда

включаются следующие затраты:Мате-риалыПрочие наклад-ные расходыКомму-наль-ные услугиИзнос основных средств и")

Слайд 31Фактическая себестоимость услуг

по переработке нефти

фактические затраты на компаундирование нефтепродуктов, полученных%

затраты на присадку для приготовления бензинов

фактические затраты, сложившиеся на технологических установках, в расчете на единицу перерабатываемого сырья, поставленного на процессинг