М.А. МАСЫЧ

К.Э.Н., ДОЦЕНТ, ДОЦЕНТ КАФЕДРЫ ЭКОНОМИКИ ТТИ ЮФУ

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

МЕХАНИЗМ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ АВТОНОМНЫХ УЧРЕЖДЕНИЙ. ПОРЯДОК ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ УСЛУГ И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ФЕДЕРАЛЬНЫХ ГОСУДАРСТВЕННЫХ АВТОНОМНЫХ УЧРЕЖДЕНИЙ презентация

Содержание

- 1. МЕХАНИЗМ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ АВТОНОМНЫХ УЧРЕЖДЕНИЙ. ПОРЯДОК ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ УСЛУГ И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ФЕДЕРАЛЬНЫХ ГОСУДАРСТВЕННЫХ АВТОНОМНЫХ УЧРЕЖДЕНИЙ

- 2. Изменение механизма финансового обеспечения государственных

- 3. Бюджетная смета: Разделение затрат по кодам КОСГУ

- 4. ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ НА ГЗ (ПРИКАЗ МИНФИНА РОССИИ

- 5. СУБСИДИЯ НА ВОЗМЕЩЕНИЕ НОРМАТИВНЫХ ЗАТРАТ нормативные затраты

- 6. ГЗ - ОСНОВА ОПРЕДЕЛЕНИЯ СУММЫ СУБСИДИИ Финансовое

- 7. ЗАТРАТЫ, ФИНАНСИРУЕМЫЕ ПУТЕМ ПРЕДОСТАВЛЕНИЯ СУБСИДИИ НА ИНЫЕ

- 8. БЮДЖЕТНЫЕ ИНВЕСТИЦИИ Осуществление бюджетных

- 9. БЮДЖЕТНЫЕ ИНВЕСТИЦИИ Бюджетные инвестиции - бюджетные средства,

- 10. ЦЕЛИ ПРЕДОСТАВЛЕНИЯ СУБСИДИИ Субсидия на возмещение

- 11. ОСТАТКИ СРЕДСТВ, НЕИСПОЛЬЗОВАННЫЕ В ТЕКУЩЕМ ФИНАНСОВОМ ГОДУ

- 12. SUBгз = (Σi(Ni * VЕдi))+ (∑j SUBрj)

- 13. Уменьшение объема субсидии, предоставленной на выполнение государственного

- 14. Направления развития нормативов НОРМАТИВЫ финансового обеспечения государственных заданий:

- 15. ПОРЯДКИ ОПРЕДЕЛЕНИЯ РАСЧЕТНО-НОРМАТИВНЫХ ЗАТРАТ Приказ

- 16. НОРМАТИВНЫЕ ЗАТРАТЫ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ

- 17. ПЕРВОНАЧАЛЬНЫЕ НОРМАТИВНЫЕ ЗАТРАТЫ - нормативные затраты, подлежащие

- 18. ПЕРВОНАЧАЛЬНЫЕ НОРМАТИВНЫЕ ЗАТРАТЫ могут определяться в отношении

- 19. НОРМАТИВНАЯ БАЗА ПО ВОПРОСАМ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННЫХ

- 20. РЕКОМЕНДУЕМЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ При применении

- 21. РЕКОМЕНДУЕМЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ При применении

- 22. РЕКОМЕНДУЕМЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ Для

- 23. ПРИКАЗ МИНОБРНАУКИ №2070 «ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОПРЕДЕЛЕНИЯ

- 24. НОРМАТИВНЫЕ ЗАТРАТЫ НА ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ ОПРЕДЕЛЯЮТСЯ

- 25. НОРМАТИВНЫЕ ЗАТРАТЫ НА ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ ОПРЕДЕЛЯЮТСЯ

- 26. НОРМАТИВНЫЕ ЗАТРАТЫ, НЕПОСРЕДСТВЕННО СВЯЗАННЫЕ С ОКАЗАНИЕМ ГОСУДАРСТВЕННОЙ

- 27. НОРМАТИВНЫЕ ЗАТРАТЫ НА ФОНД ОПЛАТЫ ТРУДА ПЕДАГОГИЧЕСКИХ

- 28. НОРМАТИВНЫЕ ЗАТРАТЫ НА ФОНД ОПЛАТЫ ТРУДА ППС

- 30. НОРМАТИВНЫЕ ЗАТРАТЫ НА ПРИОБРЕТЕНИЕ МАТЕРИАЛЬНЫХ ЗАПАСОВ, ПОТРЕБЛЯЕМЫХ

- 31. ИНЫЕ НОРМАТИВНЫЕ ЗАТРАТЫ, ВКЛЮЧАЮЩИЕ ЗАТРАТЫ НА СТИПЕНДИАЛЬНОЕ

- 32. УТВЕРЖДЕНИЕ НОРМАТИВНЫХ ЗАТРАТ И ВНЕСЕНИЕ ИЗМЕНЕНИЙ В

- 33. ОБЪЕМ СУБСИДИИ НА ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО

- 34. В СООТВЕТСТВИИ С ПРИКАЗОМ МИНОБРНАУКИ №2070

- 36. При расчете нормативных затрат на

- 37. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ВОПРОСОВ, СВЯЗАННЫХ С РАСПОРЯЖЕНИЕМ НЕДВИЖИМЫМ И ОСОБО ЦЕННЫМ ДВИЖИМЫМ ИМУЩЕСТВОМ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ.

- 38. ИМУЩЕСТВО АВТОНОМНЫХ И БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ Собственники: Российская

- 39. ОТВЕТСТВЕННОСТЬ УЧРЕЖДЕНИЯ ИМУЩЕСТВОМ ПО СВОИМ ОБЯЗАТЕЛЬСТВАМ Имущество

- 40. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 26.07.2010 №538

- 41. ОБЯЗАТЕЛЬНЫЙ СОСТАВ ОЦДИ АУ И БУ Имущество,

- 42. ОФОРМЛЕНИЕ ИМУЩЕСТВА И СДЕЛОК С НИМ Направление

- 43. Расчет финансового обеспечения на содержание имущества федерального

- 44. НОРМАТИВНЫЕ ЗАТРАТЫ НА СОДЕРЖАНИЕ ОБЪЕКТОВ ОСОБО ЦЕННОГО

- 45. НОРМАТИВНЫЕ ЗАТРАТЫ НА СОДЕРЖАНИЕ ОБЪЕКТОВ ОСОБО ЦЕННОГО

- 46. НОРМАТИВНЫЕ ЗАТРАТЫ НА СОДЕРЖАНИЕ ОБЪЕКТОВ НЕДВИЖИМОГО ИМУЩЕСТВА

- 47. СПАСИБО ЗА ВНИМАНИЕ!

Слайд 1МЕХАНИЗМ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ АВТОНОМНЫХ УЧРЕЖДЕНИЙ. ПОРЯДОК ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ УСЛУГ И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ФЕДЕРАЛЬНЫХ ГОСУДАРСТВЕННЫХ АВТОНОМНЫХ УЧРЕЖДЕНИЙ

Слайд 2 Изменение механизма финансового обеспечения

государственных учреждений

Переход к системе субсидий на

госзадание

для бюджетных учреждений, включающей:

для бюджетных учреждений, включающей:

Первоначальные нормативы

затрат индивидуализированы:

субсидия рассчитывается исходя из

фактически сложившихся расходов

Учреждения (п.8 ст.31 83-ФЗ)

Затем будет происходить их

постепенная унификация по группам

однопрофильных учреждений

с учетом различных факторов

Обязательная

субсидия

Могут

предоставляться

Переход от сметного финансирования

к предоставлению субсидий

Субсидию на оказание услуг

(выполнение работ)

в соответствии с госзаданием

(ст. 78.1 БК РФ)

Субсидии на иные цели

(ст. 78.1 БК РФ)

Бюджетные инвестиции

(ст. 79 БК РФ)

Слайд 3Бюджетная смета:

Разделение затрат по кодам КОСГУ

200 Расходы ВСЕГО

210 Оплата труда и

начисления на неё

220 Оплата работ, услуг

221 Услуги связи

222 Транспортные услуги

223 Коммунальные услуги

224 Арендная плата за пользование имуществом

225 Работы, услуги по содержанию имущества

226 Прочие работы, услуги

260 Социальное обеспечение

290 Прочие расходы

310 Увеличение стоимости основных средств

340 Увеличение стоимости материальных запасов

220 Оплата работ, услуг

221 Услуги связи

222 Транспортные услуги

223 Коммунальные услуги

224 Арендная плата за пользование имуществом

225 Работы, услуги по содержанию имущества

226 Прочие работы, услуги

260 Социальное обеспечение

290 Прочие расходы

310 Увеличение стоимости основных средств

340 Увеличение стоимости материальных запасов

Государственное задание на оказание услуги:

Нормативные затраты на оказание государственной услуги:

Нормативные затраты, непосредственно связанные с оказанием государственной услуги

ФОТ основного персонала (ППС)

материальные запасы

прочие расходы

Стипендиальное и материальное обеспечение студентов

Общехозяйственные расходы

Нормативные затраты на содержание имущества (доли уменьшены)

ПРИНЦИПЫ ФОРМИРОВАНИЯ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО ЗАДАНИЯ

Слайд 4ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ НА ГЗ (ПРИКАЗ МИНФИНА РОССИИ И МИНЭКОНОМРАЗВИТИЯ РОССИИ №

137Н/527 ОТ 29.10.2010 )

При изменении нормативных затрат на оказание государственной услуги и нормативных затрат на содержание имущества (далее – нормативные затраты) не допускается уменьшение субсидии, предоставляемой на финансовое обеспечение выполнения государственного задания в течение срока его выполнения, без соответствующего изменения государственного задания.

При")

Слайд 5СУБСИДИЯ НА ВОЗМЕЩЕНИЕ НОРМАТИВНЫХ ЗАТРАТ

нормативные затраты на оказание бюджетными и автономными

учреждениями государственных (муниципальных) услуг включаются затраты, прямо или косвенно связанные с оказанием услуги, в том числе:

оплата труда и начисления на выплаты по оплате труда,

затраты на приобретение расходных материалов,

техническое обслуживание,

оплата коммунальных услуг,

содержание здания,

сигнализация, охрана и т.п.

оплата труда и начисления на выплаты по оплате труда,

затраты на приобретение расходных материалов,

техническое обслуживание,

оплата коммунальных услуг,

содержание здания,

сигнализация, охрана и т.п.

услуг")

Слайд 6ГЗ - ОСНОВА ОПРЕДЕЛЕНИЯ СУММЫ СУБСИДИИ

Финансовое обеспечение выполнения ГЗ бюджетными учреждениями

осуществляется в виде субсидий из соответствующего бюджета.

Финансовое обеспечение выполнения ГЗ осуществляется с учетом расходов на содержание НИ и ОЦДИ.

В случае сдачи в аренду с согласия учредителя НИ и ОЦДИ, финансовое обеспечение содержания такого имущества не осуществляется.

Финансовое обеспечение выполнения ГЗ осуществляется с учетом расходов на содержание НИ и ОЦДИ.

В случае сдачи в аренду с согласия учредителя НИ и ОЦДИ, финансовое обеспечение содержания такого имущества не осуществляется.

Слайд 7ЗАТРАТЫ, ФИНАНСИРУЕМЫЕ ПУТЕМ ПРЕДОСТАВЛЕНИЯ СУБСИДИИ НА ИНЫЕ ЦЕЛИ

затраты на осуществление капитального

ремонта и приобретение основных средств, не включаемые в нормативные затраты, связанные с выполнением государственного (муниципального) задания,

затраты на возмещение ущерба в случае чрезвычайной ситуации,

затраты на организацию разовых мероприятий, проводимых в рамках долгосрочных и ведомственных целевых программ, не включаемые в государственное (муниципальное) задание,

иные затраты, не включаемые в нормативные затраты, связанные с выполнением государственного (муниципального) задания, а также не относящиеся к бюджетным инвестициям и публичным обязательствам перед физическим лицом, подлежащим исполнению в денежной форме.

затраты на возмещение ущерба в случае чрезвычайной ситуации,

затраты на организацию разовых мероприятий, проводимых в рамках долгосрочных и ведомственных целевых программ, не включаемые в государственное (муниципальное) задание,

иные затраты, не включаемые в нормативные затраты, связанные с выполнением государственного (муниципального) задания, а также не относящиеся к бюджетным инвестициям и публичным обязательствам перед физическим лицом, подлежащим исполнению в денежной форме.

Слайд 8БЮДЖЕТНЫЕ ИНВЕСТИЦИИ

Осуществление бюджетных инвестиций в объекты капитального строительства в

форме капитальных вложений в основные средства государственных (муниципальных) учреждений.

(Статья 79 Бюджетного кодекса РФ)

(Статья 79 Бюджетного кодекса РФ)

Слайд 9БЮДЖЕТНЫЕ ИНВЕСТИЦИИ

Бюджетные инвестиции - бюджетные средства, направляемые на создание или увеличение

за счет средств бюджета стоимости государственного (муниципального) имущества

В части вложений в объекты капитального строительства (статья 79, пункт 5 БК РФ) порядки устанавливаются:

За счет средств федерального бюджета – Правительством РФ

За счет средств субъектов РФ – Высшим исполнительным органом субъекта РФ

За счет местного бюджета – местной администрацией

В части вложений в объекты капитального строительства (статья 79, пункт 5 БК РФ) порядки устанавливаются:

За счет средств федерального бюджета – Правительством РФ

За счет средств субъектов РФ – Высшим исполнительным органом субъекта РФ

За счет местного бюджета – местной администрацией

Слайд 10ЦЕЛИ ПРЕДОСТАВЛЕНИЯ СУБСИДИИ

Субсидия на возмещение нормативных затрат

Субсидия на иные цели

Бюджетные инвестиции

Возмещение

затрат, прямо или косвенно связанных с оказанием государственной (муниципальной) услуги в соответствии с государственным (муниципальным) заданием

Возмещение затрат, не включаемых в нормативные затраты, связанные с выполнением государственного (муниципального) задания, а также не относящиеся к бюджетным инвестициям и публичным обязательствам

На приобретение тех или иных объектов недвижимого имущества, в основном строительства, которое будет в дальнейшем использоваться в оперативном управлении этими учреждениями, но находиться в собственности соответствующего публично-правового образования

Слайд 11ОСТАТКИ СРЕДСТВ, НЕИСПОЛЬЗОВАННЫЕ В ТЕКУЩЕМ ФИНАНСОВОМ ГОДУ

Субсидия на возмещение нормативных затрат

Субсидия

на иные цели

Бюджетные инвестиции

Используются в очередном финансовом году на те же цели

Подлежат перечислению бюджетными учреждениями в соответствующий бюджет. Могут быть возвращены бюджетным учреждениям в очередном финансовом году при наличии потребности в направлении их на те же цели согласно решению соответствующего главного распорядителя бюджетных средств.

Подлежат перечислению в соответствующий бюджет. Могут быть возвращены в очередном финансовом году при наличии потребности в направлении их на те же цели в соответствии с решением соответствующего ГРБС

Слайд 12SUBгз = (Σi(Ni * VЕдi))+ (∑j SUBрj) + SUBИмущ

SUBгз – субсидия,

предоставляемая учреждению на финансовое обеспечение выполнения государственного (муниципального) задания;

Ni - нормативные затраты на оказание i-ой услуги (включая расходы на содержание имущества, необходимого для оказания данной услуги, входящего в перечень недвижимого или перечень особо ценного движимого имущества);

VЕдi - объем (количество единиц) предоставляемой i-ой услуги;

SUBрj – затраты на выполнение j-го вида работ (включая расходы на содержание имущества, необходимого для оказания данной работы, входящего в перечень недвижимого или перечень особо ценного движимого имущества);

SUBИмущ – затраты на содержание недвижимого и особо ценного движимого имущества (налоги, оплата части коммунальных услуг и прочие затраты на содержание имущества, непосредственно не связанные с оказанием государственных (муниципальных) услуг)

Ni - нормативные затраты на оказание i-ой услуги (включая расходы на содержание имущества, необходимого для оказания данной услуги, входящего в перечень недвижимого или перечень особо ценного движимого имущества);

VЕдi - объем (количество единиц) предоставляемой i-ой услуги;

SUBрj – затраты на выполнение j-го вида работ (включая расходы на содержание имущества, необходимого для оказания данной работы, входящего в перечень недвижимого или перечень особо ценного движимого имущества);

SUBИмущ – затраты на содержание недвижимого и особо ценного движимого имущества (налоги, оплата части коммунальных услуг и прочие затраты на содержание имущества, непосредственно не связанные с оказанием государственных (муниципальных) услуг)

РАСЧЕТ РАЗМЕРА СУБСИДИИ

)+ (∑j SUBрj) + SUBИмущSUBгз – субсидия, предоставляемая учреждению на финансовое")

Слайд 13Уменьшение объема субсидии, предоставленной на выполнение государственного (муниципального) задания, в течение

срока его выполнения осуществляется только при соответствующем изменении государственного (муниципального) задания (согласно изменениям, вносимым Законом № 83-ФЗ в п. 3 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях»).

задания, в течение срока его выполнения осуществляется")

Слайд 15ПОРЯДКИ ОПРЕДЕЛЕНИЯ РАСЧЕТНО-НОРМАТИВНЫХ ЗАТРАТ

Приказ №2070

«Об утверждении Порядка определения

нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений профессионального образования, в отношении которых функции и полномочия учредителя осуществляет Министерство образования и науки Российской Федерации».

Слайд 16НОРМАТИВНЫЕ ЗАТРАТЫ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ –

это расчетные показатели финансового

обеспечения, необходимого для выполнения задания, исчисленные на единицу оказания услуги.

УСЛУГ –это расчетные показатели финансового обеспечения, необходимого для выполнения")

Слайд 17ПЕРВОНАЧАЛЬНЫЕ НОРМАТИВНЫЕ ЗАТРАТЫ -

нормативные затраты, подлежащие применению для определения объема финансового

обеспечения выполнения государственного задания в первый год предоставления бюджетному учреждению субсидии на финансовое обеспечение выполнения государственного задания.

Слайд 18ПЕРВОНАЧАЛЬНЫЕ НОРМАТИВНЫЕ ЗАТРАТЫ

могут определяться в отношении каждого учреждения,

исходя из фактического

объема бюджетных ассигнований, выделенных главному распорядителю на оказание услуг,

с учетом прогнозируемого индекса роста цен и тарифов.

При определении индивидуального норматива и стоимости оказания услуг учитывается распределение нормативных затрат учреждения в разрезе каждой услуги.

с учетом прогнозируемого индекса роста цен и тарифов.

При определении индивидуального норматива и стоимости оказания услуг учитывается распределение нормативных затрат учреждения в разрезе каждой услуги.

Слайд 19НОРМАТИВНАЯ БАЗА ПО ВОПРОСАМ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННЫХ ЗАДАНИЙ ФЕДЕРАЛЬНЫХ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

ВКЛЮЧАЕТ:

Рекомендуемые методы определения нормативных затрат

нормативный

структурный

экспертный

Возможные объекты определения затрат

Отдельно по каждому учреждению

В среднем по группе учреждений

С использованием корректирующих коэффициентов

Слайд 20РЕКОМЕНДУЕМЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ

При применении нормативного метода нормативные затраты определяются

путем умножения стоимости единицы группы затрат на количество единиц группы затрат, необходимых для оказания единицы государственной услуги (используется для расчета нормативных затрат на оплату труда и начисления на выплаты по оплате труда, на стипендиальное обеспечение обучающихся и проведение мероприятий)

Слайд 21РЕКОМЕНДУЕМЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ

При применении структурного метода нормативные затраты на

оказание единицы государственной услуги определяются путем распределения расходов на обеспечение деятельности учреждения профессионального образования по видам затрат в соответствующем финансовом году пропорционально затратам на оплату труда и начислениям на выплаты по оплате труда по каждой государственной услуге, используется для расчета нормативных затрат по остальным группам затрат

Слайд 22РЕКОМЕНДУЕМЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ

Для расчета нормативных затрат на выполнение

работ используется экспертный метод, в соответствии с которым нормативные затраты в отношении соответствующей группы затрат определяются на основании экспертной оценки доли группы затрат на выполнение одной работы в общем объеме затрат на выполнение работ (например, оценки доли данной группы затрат в общем объеме затрат; оценки трудозатрат, необходимых для оказания государственной услуги и др.).

Слайд 23ПРИКАЗ МИНОБРНАУКИ №2070 «ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ УСЛУГ И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ФЕДЕРАЛЬНЫХ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ, В ОТНОШЕНИИ КОТОРЫХ ФУНКЦИИ И ПОЛНОМОЧИЯ УЧРЕДИТЕЛЯ ОСУЩЕСТВЛЯЕТ МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Слайд 24НОРМАТИВНЫЕ ЗАТРАТЫ НА ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ ОПРЕДЕЛЯЮТСЯ

исходя из объема государственной услуги,

равной приведенному контингенту студентов, обучающихся за счет средств федерального бюджета по соответствующей программе

Слайд 25НОРМАТИВНЫЕ ЗАТРАТЫ НА ОКАЗАНИЕ ГОСУДАРСТВЕННОЙ УСЛУГИ ОПРЕДЕЛЯЮТСЯ :

N_гу = N_непоср. +

N_общ

где:

N_непоср – нормативные затраты, непосредственно связанные с оказанием государственной услуги;

N_общ – нормативные затраты на общехозяйственные нужды для государственной услуги (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества учреждения).

где:

N_непоср – нормативные затраты, непосредственно связанные с оказанием государственной услуги;

N_общ – нормативные затраты на общехозяйственные нужды для государственной услуги (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества учреждения).

Слайд 26НОРМАТИВНЫЕ ЗАТРАТЫ, НЕПОСРЕДСТВЕННО СВЯЗАННЫЕ С ОКАЗАНИЕМ ГОСУДАРСТВЕННОЙ УСЛУГИ

N_непоср=∑Qj,

где Qj- нормативные

затраты для группы расходов в составе затрат, непосредственно связанных с оказанием соответствующей государственной услуги.

В составе нормативных затрат, непосредственно связанных с оказанием соответствующей государственной услуги, учитываются:

нормативные затраты на оплату труда и начисления на выплаты по оплате труда педагогических работников включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации;

нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания соответствующей государственной услуги.

В составе нормативных затрат, непосредственно связанных с оказанием соответствующей государственной услуги, учитываются:

нормативные затраты на оплату труда и начисления на выплаты по оплате труда педагогических работников включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации;

нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания соответствующей государственной услуги.

Слайд 27НОРМАТИВНЫЕ ЗАТРАТЫ НА ФОНД ОПЛАТЫ ТРУДА ПЕДАГОГИЧЕСКИХ РАБОТНИКОВ ДЛЯ ГОСУДАРСТВЕННОЙ УСЛУГИ

Фо.тр.ПР= fо.тр.ПР*i*Расчет.ПР, где

fо.тр.ПР*– затраты на оплату труда педагогических работников для государственной услуги в отчетном финансовом году в расчете на единицу расчетной численности педагогических работников;

i – коэффициент индексации заработной платы педагогических работников в очередном финансовом году в соответствии с законодательством Российской Федерации;

Расчет.ПР – расчетная численность педагогических работников, необходимая для оказания единицы государственной услуги в очередном финансовом году.

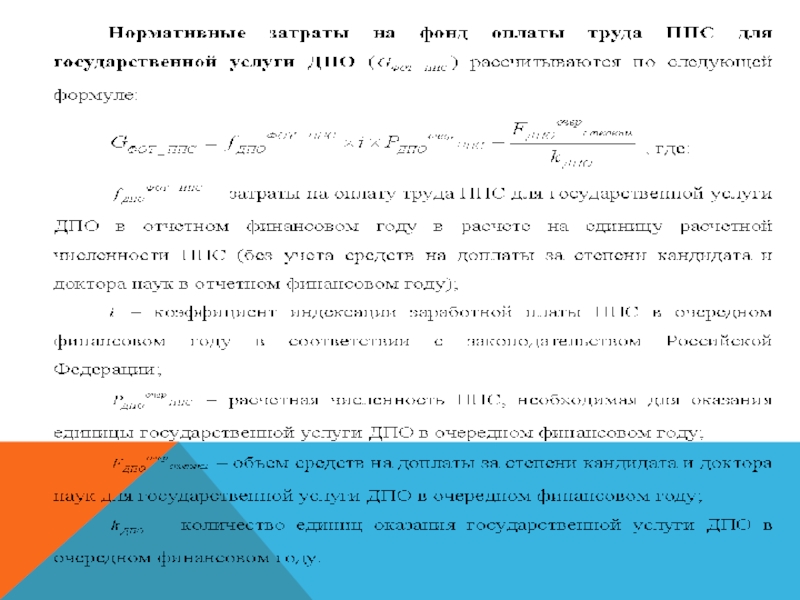

Слайд 28НОРМАТИВНЫЕ ЗАТРАТЫ НА ФОНД ОПЛАТЫ ТРУДА ППС ДЛЯ ГОСУДАРСТВЕННОЙ УСЛУГИ ВПО

РАССЧИТЫВАЮТСЯ :

Фо.тр.ППС=fо.тр.ППС*i*Расчет.ППС+(Fдопл.степ+Fо.тр.воен.перс.)/Квпо,

где

fо.тр.ППС- затраты на оплату труда ППС для государственной услуги ВПО в отчетном финансовом году в расчете на единицу расчетной численности ППС (без учета объема денежного довольствия офицеров-преподавателей и фонда на доплаты за степени кандидата и доктора наук в отчетном году

i - коэффициент индексации заработной платы ППС в очередном финансовом году в соответствии с законодательством Российской Федерации;

Расчет.ППС- расчетная численность ППС, необходимая для оказания единицы государственной услуги ВПО в очередном финансовом году;

Fдопл.степ - объем средств на доплаты за степени кандидата и доктора наук для государственной услуги ВПО в очередном финансовом году;

Fо.тр.воен.перс. - фонд оплаты труда военного персонала учебных военных центров, факультетов военного обучения и военных кафедр в очередном финансовом году;

Квпо- количество единиц государственной услуги ВПО в очередном финансовом году.

/Квпо, гдеfо.тр.ППС- затраты")

Слайд 30НОРМАТИВНЫЕ ЗАТРАТЫ НА ПРИОБРЕТЕНИЕ МАТЕРИАЛЬНЫХ ЗАПАСОВ, ПОТРЕБЛЯЕМЫХ В ПРОЦЕССЕ ОКАЗАНИЯ СООТВЕТСТВУЮЩЕЙ

ГОСУДАРСТВЕННОЙ УСЛУГИ.

Qм.з.= Gм.з*i м.з, где

Gм.з- затраты на приобретение материальных запасов, рассчитанные в отчетном финансовом году на единицу государственной услуги, для i-той государственной услуги;

i м.з- коэффициент индексации расходов на приобретение материальных запасов в очередном финансовом году в соответствии с законодательством Российской Федерации.

Слайд 31ИНЫЕ НОРМАТИВНЫЕ ЗАТРАТЫ, ВКЛЮЧАЮЩИЕ ЗАТРАТЫ НА СТИПЕНДИАЛЬНОЕ ОБЕСПЕЧЕНИЕ СТУДЕНТОВ И ПРОВЕДЕНИЕ

МЕРОПРИЯТИЙ, В ТОМ ЧИСЛЕ:

нормативные затраты на стипендиальное обеспечение, которые рассчитываются исходя из размера стипендии, установленного в соответствии с законодательством Российской Федерации, и численности студентов, обучающихся в вузе за счет средств федерального бюджета;

нормативные затраты на организацию культурно-массовой и физкультурно-оздоровительной работы со студентами, которые определяются исходя из размеров, установленных в соответствии с законодательством Российской Федерации

Слайд 32УТВЕРЖДЕНИЕ НОРМАТИВНЫХ ЗАТРАТ И ВНЕСЕНИЕ ИЗМЕНЕНИЙ В УТВЕРЖДЕННЫЕ НОРМАТИВНЫЕ ЗАТРАТЫ

Нормативные затраты

на оказание государственных услуг, выполнение работ и нормативные затраты на содержание имущества на очередной финансовый год и плановый период утверждаются одновременно с утверждением государственного задания не позднее одного месяца со дня официального опубликования федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Слайд 33ОБЪЕМ СУБСИДИИ НА ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ ВЫПОЛНЕНИЯ ГОСУДАРСТВЕННОГО ЗАДАНИЯ

Vгз=sum(Ргу+Nим)+Рр, где:

Vгз - объем

субсидии;

Ргу - нормативные затраты на оказание государственной услуги;

Nим - нормативные затраты на выполнение научно-исследовательских работ;

Рр - нормативные затраты на содержание имущества.

за исключением субсидии по публичным обязательствам перед физическим лицом, подлежащим выплате в денежной форме (выплаты детям-сиротам и специальные стипендии), в соответствующем финансовом году

Ргу - нормативные затраты на оказание государственной услуги;

Nим - нормативные затраты на выполнение научно-исследовательских работ;

Рр - нормативные затраты на содержание имущества.

за исключением субсидии по публичным обязательствам перед физическим лицом, подлежащим выплате в денежной форме (выплаты детям-сиротам и специальные стипендии), в соответствующем финансовом году

+Рр, где:Vгз - объем субсидии; Ргу - нормативные")

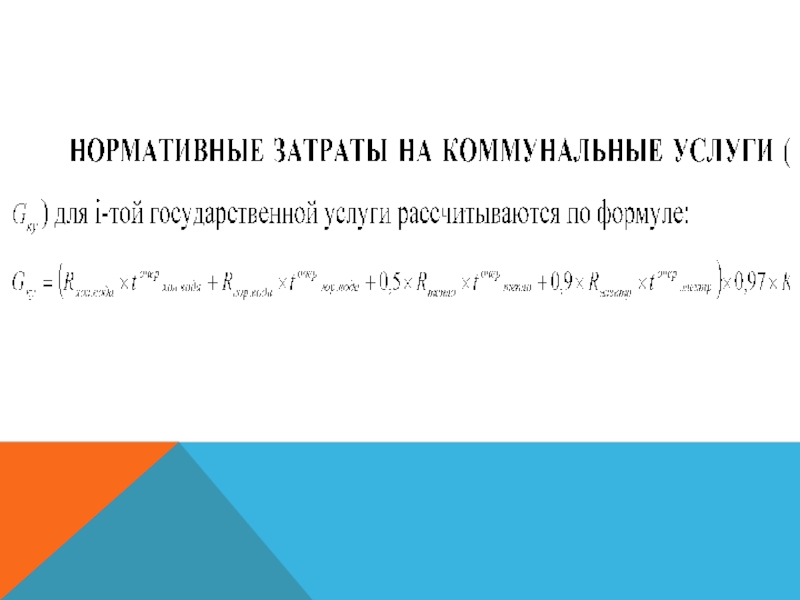

Слайд 34В СООТВЕТСТВИИ С ПРИКАЗОМ МИНОБРНАУКИ №2070

Нормативные затраты на общехозяйственные

нужды

для i-той государственной услуги

рассчитываются по следующей формуле:

Слайд 36 При расчете нормативных затрат на оплату коммунальных услуг используется

коэффициент 0,97, применяемый для корректировки объема натуральных показателей потребления коммунальных услуг в очередном финансовом году согласно статье 24 Федерального закона № 261-ФЗ

Слайд 37НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ

ВОПРОСОВ, СВЯЗАННЫХ С РАСПОРЯЖЕНИЕМ

НЕДВИЖИМЫМ И ОСОБО ЦЕННЫМ ДВИЖИМЫМ

ИМУЩЕСТВОМ ГОСУДАРСТВЕННЫХ

(МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ.

УЧРЕЖДЕНИЙ.")

Слайд 38ИМУЩЕСТВО АВТОНОМНЫХ И БЮДЖЕТНЫХ

УЧРЕЖДЕНИЙ

Собственники:

Российская Федерация,

субъекты РФ,

муниципальные образования

Право оперативного управления

Имущество АУ и

БУ

Не вправе распоряжаться

без согласия собственника

особо ценным

движимым имуществом (ОЦДИ)

и недвижимым имуществом (НИ)

АУ и БУ

распоряжаются

имуществом самостоятельно

но

Слайд 39ОТВЕТСТВЕННОСТЬ УЧРЕЖДЕНИЯ ИМУЩЕСТВОМ ПО СВОИМ ОБЯЗАТЕЛЬСТВАМ

Имущество АУ и БУ на праве

оперативного управления

Закрепленное

собственником/

приобретенное

за счет выделенных

собственником

средств

Приобретенное

за счет

средств от

приносящей

доход

деятельности

Закрепленное

собственником/

приобретенное

за счет выделенных

собственником

средств

Приобретенное

за счет

средств от

приносящей

доход

деятельности

Недвижимое имущество

Недвижимое имущество

АУ

БУ

Движимое имущество

ОЦДИ

Не ОЦДИ

Закрепленное

собственником/

приобретенное

за счет выделенных

собственником

средств

Приобретенное

за счет

средств от

приносящей

доход

деятельности

Приобретенное

за счет

счет выделенных

собственником

средств

Приобретенное

за счет

средств от

приносящей

доход

деятельности

Слайд 40ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 26.07.2010 №538 «О ПОРЯДКЕ ОТНЕСЕНИЯ ИМУЩЕСТВА АВТОНОМНОГО ИЛИ БЮДЖЕТНОГО

УЧРЕЖДЕНИЯ

К КАТЕГОРИИ ОСОБО ЦЕННОГО ДВИЖИМОГО ИМУЩЕСТВА»

Виды ОЦДИ АУ и БУ

Перечни ОЦДИ АУ и БУ

Состав ОЦДИ АУ и БУ

Слайд 41ОБЯЗАТЕЛЬНЫЙ СОСТАВ ОЦДИ

АУ И БУ

Имущество, без которого

деятельность учреждения

будет существенно

затруднена и/или

которое отнесено

к

виду ОЦДИ

Имущество, балансовая стоимость

которого превышает

установленные пределы

Имущество, отчуждение которого

осуществляется

в специальном порядке

На федеральном уровне

200-500 т.р.

На уровне субъекта РФ

50-500 т.р.

На муниципальном уровне

50-200 т.р.

В интервале,

установленном НПА

высшего исполнительного

Власти субъекта РФ.

В интервале,

установленном НПА

местной

администрации

Слайд 42ОФОРМЛЕНИЕ ИМУЩЕСТВА И СДЕЛОК С НИМ

Направление в органы управления имуществом документов

для закрепления за учреждением объектов недвижимого и особо ценного движимого имущества

Внесение изменений в Реестр федерального имущества о правообладателе

Представление соответствующих документов в Росреестр для внесения изменений в Единый государственный реестр прав на недвижимое имущество и сделок с ним

Решение наблюдательного совета о совершении сделок по распоряжению имуществом

Решение наблюдательного совета о внесении имущества в уставный (складочный капитал) в случаях участия АУ в других юридических лицах

АУ

Слайд 43Расчет финансового обеспечения на содержание имущества федерального бюджетного учреждения

Расходы на уплату

соответствующих налогов

Расходы на потребление электроэнергии в размере 10 процентов от общего объема затрат федерального бюджетного учреждения на оплату данного вида коммунальных платежей

Расходы на потребление тепловой энергии в размере 50 процентов от общего объема затрат учреждения на оплату этого вида коммунальных платежей

Слайд 44НОРМАТИВНЫЕ ЗАТРАТЫ НА СОДЕРЖАНИЕ ОБЪЕКТОВ ОСОБО ЦЕННОГО ДВИЖИМОГО ИМУЩЕСТВА И НЕДВИЖИМОГО

ИМУЩЕСТВА

=

+

– нормативные затраты на содержание объектов особо ценного движимого имущества для i-той государственной услуги;

– нормативные затраты на содержание объектов недвижимого имущества.

Слайд 45НОРМАТИВНЫЕ ЗАТРАТЫ НА СОДЕРЖАНИЕ ОБЪЕКТОВ ОСОБО ЦЕННОГО ДВИЖИМОГО ИМУЩЕСТВА

затраты на

содержание объектов особо ценного движимого имущества, рассчитанные в отчетном финансовом году для i-той государственной услуги

объем (количество единиц) оказания i-той государственной услуги в очередном финансовом году