сутність, елементи та їх взаємодія

2. Роль інтелектуального капіталу у формуванні бізнес-моделі компанії

3. Визначення та види ресурсних ефектів

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Ресурсна теорія у системі бізнес-моделювання презентация

Содержание

- 1. Ресурсна теорія у системі бізнес-моделювання

- 2. Класична ресурсна тріада “земля, праця, капітал”

- 3. Популярності сьогодні набуває розвиток теорії

- 5. У ресурсній теорії використовуються такі категорії як «ресурси», «активи», «компетенції», «здатності» та «організаційні рутини».

- 6. Ресурси — це узагальнююча категорія, що включає

- 7. Основні положення ресурсної теорії про ресурсний портфель

- 8. Активи – це сукупність ресурсів (факторів виробництва),

- 9. Організаційні здатності – це “економічна похідна” ресурсів,

- 10. Приклади здатностей компанії: система дистриб’юції, система надання

- 11. Поняття компетенцій підприємства використовується для: 1)

- 12. Організаційні рутини – це корпоративна «пам’ять», у

- 13. Рис. 1. Взаємозв’язок основних категорій ресурсної теорії

- 15. Види ресурсів та їх комбінацій, які є

- 16. Бізнес-модель компанії має індивідуальний характер, оскільки в

- 17. Матеріальні (відчутні) ресурси – це фізичні та

- 18. Рис. 2. Основні види ресурсів підприємства

- 19. Серед всієї сукупності матеріальних і нематеріальних ресурсів

- 20. мають вплив на збільшення ринкової вартості (менеджмент

- 21. VRIO-аналіз стратегічних ресурсів компанії (за Дж. Барні):

- 22. Параметри оцінки стратегічних ресурсів за А.

- 23. Рис. 8. Напрямки управління стратегічними ресурсами для забезпечення стійкої конкурентної переваги

- 24. Інтелектуальний капітал підприємства складається із трьох елементів:

- 25. Людський капітал (human capital) втілений у працівниках

- 26. Структурний капітал характеризує здатність компанії отримувати

- 27. Ринковий капітал – це здатність підприємства отримувати

- 28. До основних ознак того, що компанія володіє

- 29. В якості показника інтелектуальності бізнес-моделі компанії може

- 30. Інтелектуальний капітал Людський капітал Структурний капітал Капітал

- 31. Напрямки управління інтелектуальним капіталом (ІК): ідентифікація елементів

- 32. Рис. 3. Основні етапи функціонування інтелектуального капіталу компанії

- 33. В залежності від періоду виникнення виділяють такі

- 34. Період статичного ресурсного ефекту Горизонт формування

- 35. Види ресурсних ефектів: комплементарний (доповнюючий) ресурсний ефект

Слайд 1Тема: Ресурсна теорія у системі бізнес-моделювання

1. Стратегічні ресурси бізнес-моделі компанії:

Слайд 2Класична ресурсна тріада “земля, праця, капітал”

у сучасному бізнесі трансформувалась у

складну комбінацію матеріальних, фінансових і нематеріальних ресурсів підприємства.

Одним із ключових положень ресурсної теорії є твердження про індивідуальність розвитку кожної компанії, що обумовлюється особливим набором її ресурсів.

Одним із ключових положень ресурсної теорії є твердження про індивідуальність розвитку кожної компанії, що обумовлюється особливим набором її ресурсів.

Слайд 3 Популярності сьогодні набуває розвиток теорії “Управління знаннями”.

Відмінність

у конкурентоспроможності підприємств інтерпретується як наслідок асиметрії між ними у знаннях.

Чим краще підприємство кодифікує знання своїх співробітників і забезпечує їх трансфер всередині компанії, тим більше преваг в ефективності діяльності воно має, а значить і вищою є його ринкова вартість.

Чим краще підприємство кодифікує знання своїх співробітників і забезпечує їх трансфер всередині компанії, тим більше преваг в ефективності діяльності воно має, а значить і вищою є його ринкова вартість.

Слайд 5У ресурсній теорії використовуються такі категорії як «ресурси», «активи», «компетенції», «здатності»

та «організаційні рутини».

Слайд 6Ресурси — це узагальнююча категорія, що включає всі активи, організаційні здатності,

процеси, інформацію, знання, які контролюються підприємством і використовуються для формування ефективної моделі бізнесу.

Слайд 7Основні положення ресурсної теорії про ресурсний портфель підприємства:

ресурси є неоднорідними і

нерівномірно розміщені між підприємствами, що є причиною кращої конкурентної позиції одних і вразливості інших;

між суб’єктами господарювання існують постійні відмінності, зумовлені особливими комбінаціями ресурсів, які необхідні для реалізації стратегії;

ресурси є відносно нерухомими, оскільки, підприємство максимально блокує переміщення того ресурсу, що забезпечує конкурентну перевагу або, як мінімум, створює бар’єри для його поширення серед конкурентів.

між суб’єктами господарювання існують постійні відмінності, зумовлені особливими комбінаціями ресурсів, які необхідні для реалізації стратегії;

ресурси є відносно нерухомими, оскільки, підприємство максимально блокує переміщення того ресурсу, що забезпечує конкурентну перевагу або, як мінімум, створює бар’єри для його поширення серед конкурентів.

Слайд 8Активи – це сукупність ресурсів (факторів виробництва), що залучені у господарський

процес, якими компанія володіє, управляє або розпоряджається та які здатні приносити економічну вигоду у перспективі.

, що залучені у господарський процес, якими компанія володіє,")

Слайд 9Організаційні здатності – це “економічна похідна” ресурсів, що створюється всередині підприємства.

Організаційні здатності формуються на підприємстві як результат складних зв’язків навичок, ресурсів та акумульованих знань у системі бізнес-процесів.

Слайд 10Приклади здатностей компанії: система дистриб’юції, система надання знижок, командна співпраця, вміння

організовувати закупівлі, розробляти нові продукти та вчасно виконувати замовлення.

Здатності відрізняються від інших ресурсів тим, що вони розвиваються у період використання. Чим більше здатності використовуються, тим більш складно і важко їх імітувати.

Слайд 11Поняття компетенцій підприємства використовується для: 1) характеристики сформованих у компанії корпоративних

знань і досвіду у певній сфері діяльності; 2) визначення можливостей і сильних сторін здійснення певного виду бізнесу або реалізації певного напрямку діяльності.

характеристики сформованих у компанії корпоративних знань і досвіду у")

Слайд 12Організаційні рутини – це корпоративна «пам’ять», у якій зберігається основна, коренева

інформація про компанію. Поняття рутини характеризує сукупність усталених, чітко відлагоджених, повторюваних бізнес-процесів, дій чи видів діяльності підприємства, а також таких аспектів, як стиль управління, традиції компанії тощо.

Слайд 15Види ресурсів та їх комбінацій, які є основою формування організаційних здатностей,

компетенцій і рутин підприємства, задіяні у процесі реалізації його стратегічних цілей і забезпечення стійких конкурентних переваг, а також мають потенціал генерування прибутку у майбутньому, відносять до категорії

стратегічних

стратегічних

Слайд 16Бізнес-модель компанії має індивідуальний характер, оскільки в процесі її формування використовується

специфічний набір стратегічних ресурсів.

У процесі формування бізнес-моделі важливе значення має проактивний принцип випереджаючого створення та розвитку унікальних ресурсів і можливостей компанії.

У процесі формування бізнес-моделі важливе значення має проактивний принцип випереджаючого створення та розвитку унікальних ресурсів і можливостей компанії.

Слайд 17Матеріальні (відчутні) ресурси – це фізичні та фінансові активи підприємства, які

відображені в бухгалтерському балансі. Вони дають вартісну характеристику матеріально-технічної бази та фінансових можливостей суб’єкта господарювання;

Нематіральні (невідчутні) ресурси – це ті, що використовуються у процесі створення цінності продукту чи послуги, мають здатність генерувати доход і прибуток, але не мають матеріальної основи.

Нематіральні (невідчутні) ресурси – це ті, що використовуються у процесі створення цінності продукту чи послуги, мають здатність генерувати доход і прибуток, але не мають матеріальної основи.

Всю сукупність ресурсів, яку використовує компанія у бізнес-діяльності, поділяють на 2 групи:

ресурси – це фізичні та фінансові активи підприємства, які відображені в бухгалтерському балансі.")

Слайд 19Серед всієї сукупності матеріальних і нематеріальних ресурсів підприємства до категорії стратегічних

відносять ті, що:

підвищують конкурентоспроможність продукції шляхом зменшення витрат (права на користування корисними копалинами та інші переваги доступу до обмежених ресурсів; інноваційні, енергозберігаючі технології; оптимальна система бізнес-процесів тощо);

у випадку необхідності, можуть бути використані для диверсифікації діяльності (досвід роботи на ринку; канали збуту; торгові марки та бренди тощо);

забезпечують отримання синергійного ефекту від спільного використання різними бізнес-одиницями інтегрованої компанії або від формування їх нової комбінації;

Слайд 20мають вплив на збільшення ринкової вартості (менеджмент компанії; формалізовані знання; бази

даних; фінансові можливості; лояльність державних органів тощо);

складно відтворюються, що пояснюється їх унікальністю (вигідне розміщення об’єктів нерухомості, патентний захист), капіталоємністю та високими витратами часу на створення (репутація компанії, лояльність споживачів).

складно відтворюються, що пояснюється їх унікальністю (вигідне розміщення об’єктів нерухомості, патентний захист), капіталоємністю та високими витратами часу на створення (репутація компанії, лояльність споживачів).

Слайд 21VRIO-аналіз стратегічних ресурсів компанії

(за Дж. Барні):

цінність (value) – дослідження впливу сукупності

стратегічних ресурсів підприємства на рівень ефективності функціонування бізнес-моделі;

унікальність, рідкісність (rareness) – рівень поширеності стратегічних ресурсів серед конкурентів підприємства;

відтворюваність (іnstability) – рівень обмежень і бар’єрів для доступу конкурентів до створення чи залучення стратегічних ресурсів компанії;

організованість (оrganization) – рівень використання компанією своїх стратегічних ресурсів для реалізації потенціалу створення ринкової вартості бізнесу і споживчої цінності продукту (послуги).

унікальність, рідкісність (rareness) – рівень поширеності стратегічних ресурсів серед конкурентів підприємства;

відтворюваність (іnstability) – рівень обмежень і бар’єрів для доступу конкурентів до створення чи залучення стратегічних ресурсів компанії;

організованість (оrganization) – рівень використання компанією своїх стратегічних ресурсів для реалізації потенціалу створення ринкової вартості бізнесу і споживчої цінності продукту (послуги).

:цінність (value) – дослідження впливу сукупності стратегічних ресурсів підприємства")

Слайд 22Параметри оцінки стратегічних ресурсів за

А. А.Томпсоном та Дж. Стріклендом

Складновідтворюваність –

значні витрати фінансових ресурсів і часу на відтворення ресурсу конкурентами.

Тривалість використання – зростання періоду експлуатації ресурсу забезпечує зростання його цінності.

Переважання ресурсу – здатність ресурсу тривалий час впливати на бізнес-модель компанії у порівнянні з такими ж ресурсами конкурентів.

Стійкість до нейтралізації – наявність у компанії засобів захисту ресурсів від копіювання (патентний захист, високі трансакційні витрати тощо).

Тривалість використання – зростання періоду експлуатації ресурсу забезпечує зростання його цінності.

Переважання ресурсу – здатність ресурсу тривалий час впливати на бізнес-модель компанії у порівнянні з такими ж ресурсами конкурентів.

Стійкість до нейтралізації – наявність у компанії засобів захисту ресурсів від копіювання (патентний захист, високі трансакційні витрати тощо).

Слайд 23Рис. 8. Напрямки управління стратегічними ресурсами для забезпечення стійкої конкурентної переваги

Слайд 24Інтелектуальний капітал підприємства складається із трьох елементів:

людського капіталу;

структурного капіталу;

ринкового капіталу (споживчого

капіталу, капіталу відносин).

.")

Слайд 25Людський капітал (human capital) втілений у працівниках компанії або їх колективах як

сукупність знань, кваліфікації та новаторства кожного з них.

Компанія, яка розглядає свій персонал як людський капітал, отримує нові можливості формування власних конкурентних переваг.

втілений у працівниках компанії або їх колективах як сукупність знань, кваліфікації")

Слайд 26Структурний капітал характеризує здатність компанії отримувати економічні вигоди від інтелектуальної власності

(нематеріальних активів) та формалізованих у вигляді технологій, процедур і систем знань компанії (інформаційні процедури, управлінські технології, система прийняття рішень, філософія і корпоративна культура компанії);

та формалізованих")

Слайд 27Ринковий капітал – це здатність підприємства отримувати економічну вигоду від взаємовідносин із

зовнішніми контрагентами та іншими зацікавленими сторонами (лояльність і відданість клієнтів, канали збуту, партнерські угоди з постачальниками, альянси та кооперація, ліцензійні і франчайзингові угоди, бренд тощо).

Слайд 28До основних ознак того, що компанія володіє інтелектуальним капіталом відносять:

ринкова капіталізація

компанії перевищує її балансову вартість;

співвідношення нематеріальних і матеріальних активів знаходиться в діапазоні 5/1 – 16/1.

співвідношення нематеріальних і матеріальних активів знаходиться в діапазоні 5/1 – 16/1.

Слайд 29В якості показника інтелектуальності бізнес-моделі компанії може використовуватись коефіцієнт Тобіна: Кт =

MV/VAr,

де MV – ринкова капіталізація компанії; VAr – вартість заміщення активів компанії (сума балансової вартості активів).

Слайд 30Інтелектуальний капітал

Людський капітал

Структурний капітал

Капітал відносин із клієнтами

Організаційний капітал

Інноваційний капітал

Процесний капітал

Рис. 2.

Структура інтелектуального капіталу за системою оцінки

компанії “Scandia AFS”

компанії “Scandia AFS”

Слайд 31Напрямки управління інтелектуальним капіталом (ІК):

ідентифікація елементів ІК;

розробка політики розвитку ІК;

аудит ІК;

документальне

оформлення ІК;

захист ІК;

поширення ІК;

примноження та відтворення ІК.

захист ІК;

поширення ІК;

примноження та відтворення ІК.

:ідентифікація елементів ІК;розробка політики розвитку ІК;аудит ІК;документальне оформлення ІК;захист ІК;поширення ІК;примноження")

Слайд 33В залежності від періоду виникнення виділяють такі види ресурсних ефектів:

статичний

ресурсний ефект – результат повного використання існуючих ресурсних комбінацій у діючій бізнес-моделі компанії;

динамічний ресурсний ефект – результат реалізації існуючих і потенційних ресурсних комбінацій у нових моделях бізнесу в перспективі.

динамічний ресурсний ефект – результат реалізації існуючих і потенційних ресурсних комбінацій у нових моделях бізнесу в перспективі.

Слайд 34

Період статичного ресурсного ефекту

Горизонт формування нової бізнес-моделі t2

Горизонт функціонування існуючої

бізнес-моделі t1

Період динамічного ресурсного ефекту

Період акумуляції ресурсів

Рис. 4. Статичний і динамічний ресурсний ефекти

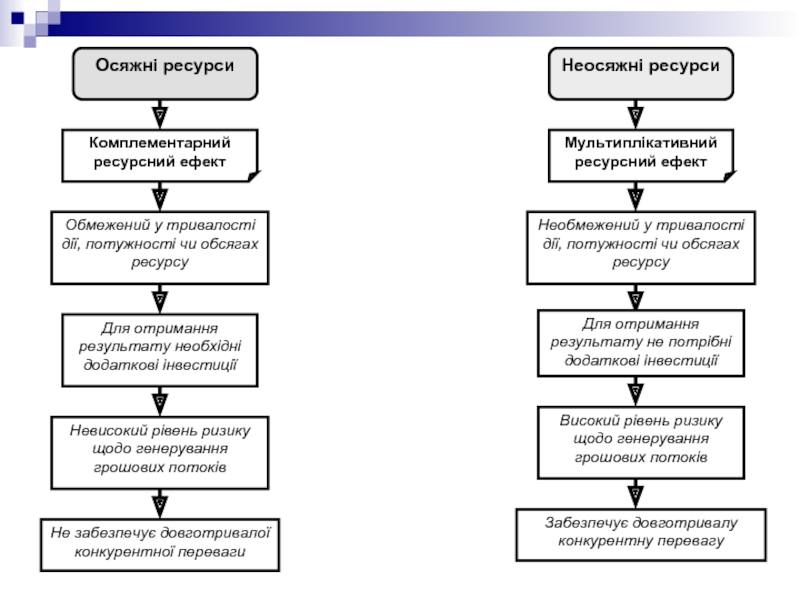

Слайд 35Види ресурсних ефектів:

комплементарний (доповнюючий) ресурсний ефект – це результат оптимального використання

потенціалу одного і того ж осяжного (матеріального чи фінансового ресурсу) у двох чи більше непов’язаних видах бізнесу компанії у різний період часу;

мультиплікативний ресурсний ефект – результат оптимального використання потенціалу одного і того ж неосяжного ресурсу у двох чи більше видах бізнесу компанії одночасно.

мультиплікативний ресурсний ефект – результат оптимального використання потенціалу одного і того ж неосяжного ресурсу у двох чи більше видах бізнесу компанії одночасно.

ресурсний ефект – це результат оптимального використання потенціалу одного і того")