- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Статистическое изучение динамики социально - экономических явлений презентация

Содержание

- 1. Статистическое изучение динамики социально - экономических явлений

- 4. Число построенных квартир Число построенных квартир в % к 2006 г. Пример

- 5. Коэффициент опережения/замедления Применяется, когда ряд представляет

- 6. Средние темпы роста для Белоруссии – 100,33%,

- 7. 1 2 3 4 5

- 8. Абсолютный прирост или – уровень i-ого

- 9. Коэффициент роста (темп роста) или 3

- 10. Коэффициент (темп) прироста или 4 Также: Может быть: положительным, отрицательным, равным 0 или

- 11. Абсолютное значение 1% прироста или 5

- 12. Абсолютное ускорение Показывает, на сколько данная скорость больше/меньше предыдущей Может быть: положительным, отрицательным числом

- 13. Относительное ускорение Темп прироста абсолютного прироста

- 14. Пример: Для ряда: 30, 33, 35,

- 15. Методы расчета среднего уровня ряда Для

- 16. Для интервальных рядов с неравноотстоящими уровнями – длительность интервала между уровнями ti

- 17. Для моментного ряда с равноотстоящими уровнями или

- 18. Для моментного ряда с неравноотстоящими уровнями или – уровни рядов динамики yi , yn

- 19. Пример: Известны товарные остатки магазина на 1ое число каждого месяца, тыс.руб.: 1 способ: тыс.руб.

- 20. 2 способ: тыс.руб. Предполагается непрерывное, равномерное изменение

- 21. Пример: Известна списочная численность рабочих организаций на некоторые даты 2008г., чел.: чел.

- 22. Средний абсолютный прирост Возможен расчет, исходя из кумулятивных данных: или

- 23. Пример: Среднегодовой прирост продажи мясных консервов

- 24. Средний темп роста или m – число коэффициентов роста

- 25. Пример: Средний темп роста продажи мясных консервов за 2006-2010гг. или

- 26. При разноотстоящих рядах используется: Средний темп роста

- 27. Получается уменьшением среднего темпа роста на 1 или 100% Средний темп прироста

- 28. Пример: Средний темп прироста продажи мясных консервов за 2006-2010гг.

- 29. Метод проверки существенности разности средних Методы выявления наличия тенденции Метод Фостера-Стюарта

- 30. Сравнивается каждый уровень ряда со всеми предыдущими,

- 31. Вычисляются значения величин S и d: Характеризует

- 32. Проверяется с использованием t-критерия Стьюдента гипотеза о

- 33. Сравниваются расчетные значения ts и td с

- 34. 1 6

- 35. уровень значимости – 0,10

- 36. Методы сглаживания Метод усреднения по левой

- 37. Алгоритм расчета 1) Определить интервал сглаживания, т.е. число входящих в него уравнений m (m

- 38. Алгоритм расчета 2) Вычислить среднее значение уравнений, образующих интервал сглаживания: или

- 39. yi – фактическое значение i-ого уровня

- 40. Алгоритм расчета 3) Сдвинуть интервал сглаживания

- 42. 1 2 3 4 5 Расчеты:

- 43. Динамика производства готовой продукции на фирме Пример:

- 44. Приняв условные обозначения времени через t и

- 45. Развитие по параболе 2-ого порядка:

- 46. Выравнивание ряда динамики с помощью метода конечных разностей

- 47. Вычисляем 1ые разности: 2ые разности: Окончательная формула

- 49. 1 2 3 Расчеты:

- 50. Аналитическое выравнивание

- 51. Пример: (Динамика производства молока в регионе за 2006-2010гг.)

- 52. Уравнение прямой: Система нормальных уравнений по способу наименьших квадратов:

- 53. - средний уровень ряда 2006: 2007:

- 54. Если число уровней ряда четное: (счет времени ведется полугодиями)

- 55. Колеблемость уравнений около тренда Служит мерой воздействия остаточных факторов

- 56. Пример: (Показатель колеблемости производства молока в регионе) млн.т.

- 57. Коэффициент вариации Является относительной мерой колеблемости

- 58. Пример: (Относительный показатель колеблемости производства молока в регионе)

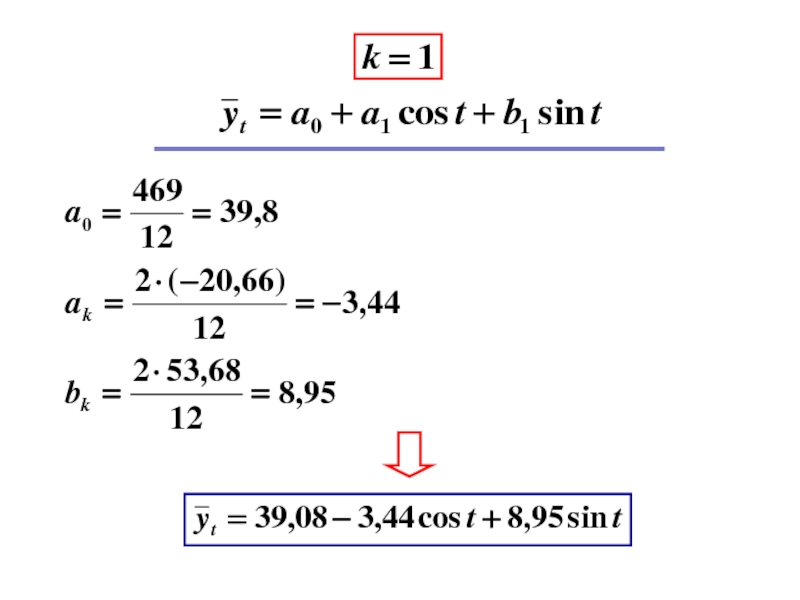

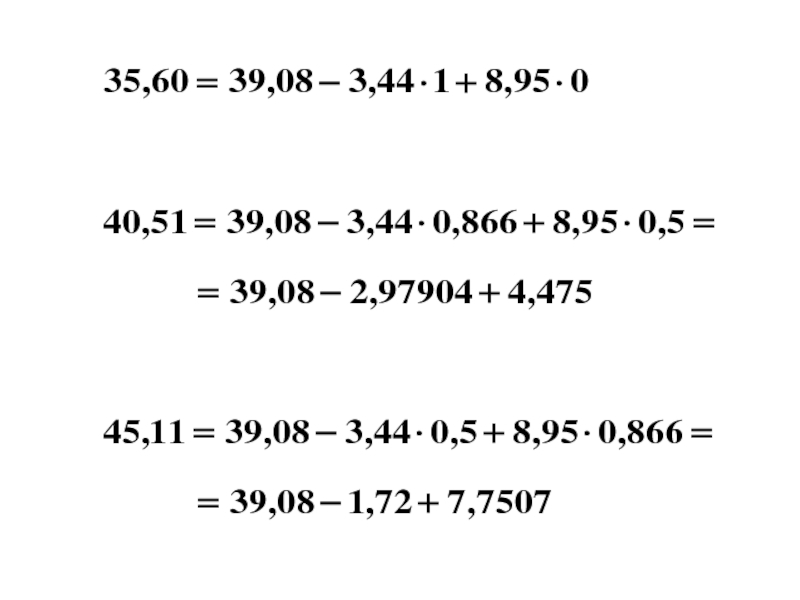

- 59. Гармонический анализ

- 60. k – степень точности гармоники тригонометрического многочлена

- 61. По методу наименьших квадратов:

- 62. Для изучения сезонности n=12 (по числу месяцев в году)

- 63. По таблице

- 66. Аналогично рассчитываются гармоники 2-ого и высших порядков

- 67. Рассчитав остаточные дисперсии для всех гармоник,

- 68. Сезонные колебания

- 69. Индексы сезонности – средняя величина уровня – среднемесячный уровень для всего ряда

- 71. 1 2 3 или m - число лет

- 72. 4 5 янв.: февр.:

- 73. Алгоритм расчета 1) Вычислить для каждого

- 74. Алгоритм расчета 2) Определить отклонения фактических

- 75. Алгоритм расчета 3) Найти среднее арифметическое

- 76. Алгоритм расчета 5) Определить индексы сезонности по формуле: или

- 78. I: II: Проверка:

- 79. I % квартал II III IV

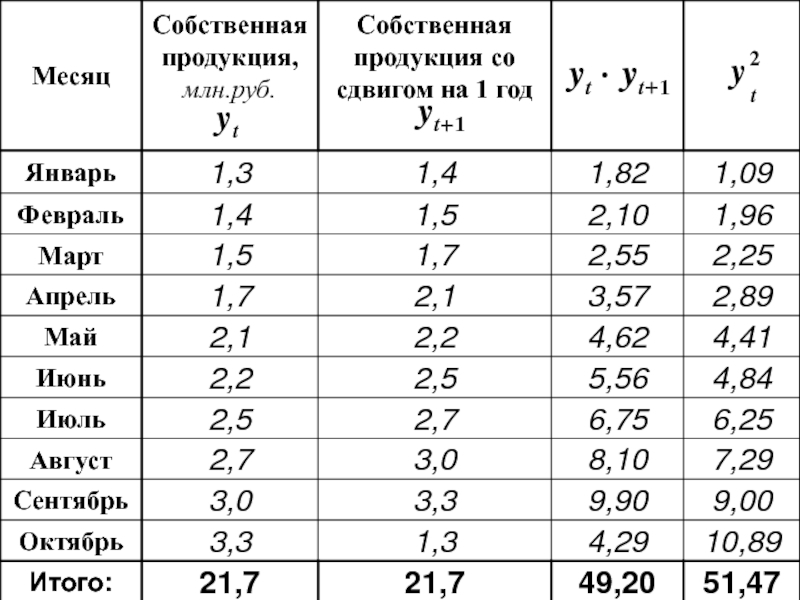

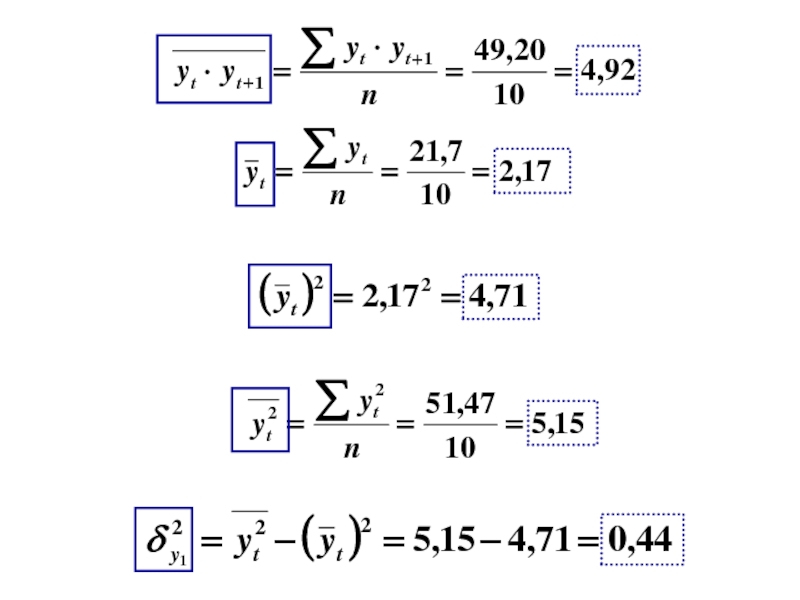

- 80. Автокорреляция Измеряется с помощью нециклического коэффициента автокорреляции

- 81. Если yn = y1, то yt = yt+1 ; или

- 82. Если y = 0

- 85. По «Таблице 5%-ого и 1%-ого уравнений вероятности

- 86. Способ выявления автокорреляции в отклонениях от тренда или от регрессионной модели

- 87. Критерий Дарбина -Уотсона:

- 88. Автокорреляция отрицательная Автокорреляция положительная Всегда ближе к

- 90. - Положительная автокорреляция

- 91. Исключение или уменьшение автокорреляции в рядах динамики

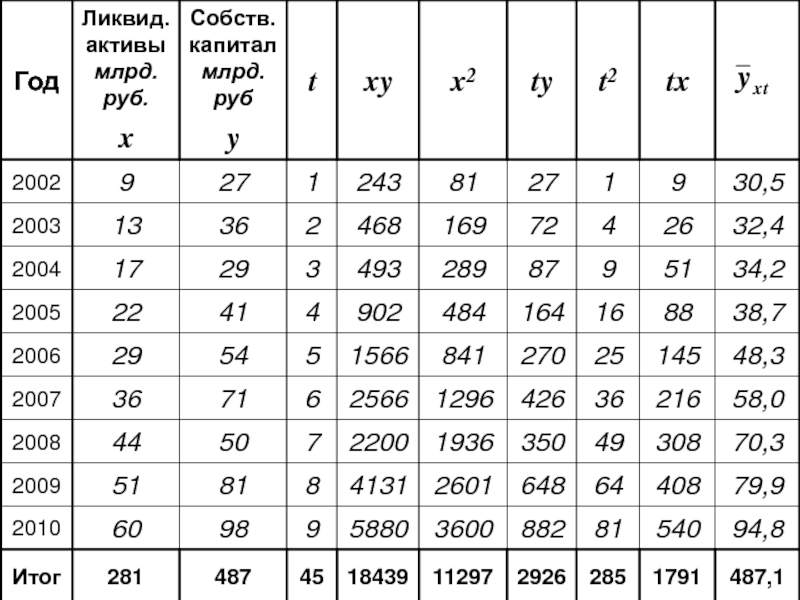

- 94. Расчет парного коэффициента корреляции по уровням ряда динамики

- 96. Связь прямая сильная

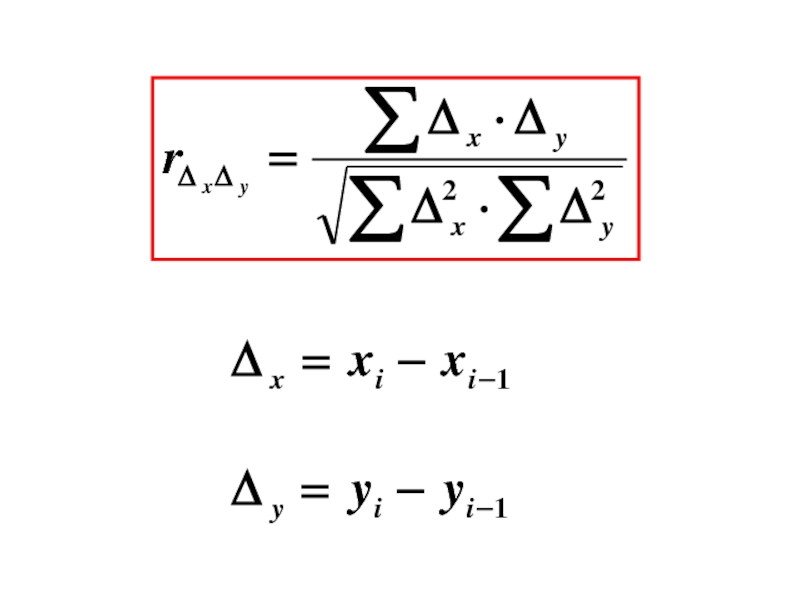

- 97. Расчет парного коэффициента корреляции по отклонениям фактических уровней от выровненных по тренду

- 98. 1) Каждый ряд динамики выравнивают по определенной,

- 99. 3) Определяют тесноту связи между рассчитанными отклонениями (dx и dy) по формуле:

- 100. Расчет парного коэффициента корреляции по абсолютным отклонениям уровней ряда динамики

- 102. Коэффициент автокорреляции для остаточных величин

- 103. Прогнозирование - прогнозируемый уровень - текущий

- 104. Прогнозирование по среднему абсолютному приросту

- 105. - экстраполяционный уровень - срок прогноза - средний абсолютный прирост - номер этого уровня (года)

- 106. Использование среднего абсолютного прироста возможно только при следующем условии:

- 107. Пример: По данным об удельном весе

- 108. Прогнозирование по среднему темпу роста -

- 109. Доверительные интервалы прогноза - число параметров адекватной модели тренда

- 110. - средняя квадратичная ошибка тренда доверительная

Слайд 5Коэффициент опережения/замедления

Применяется, когда ряд представляет постоянное повышение

Применяется, когда нет ярко-выраженной

Слайд 6Средние темпы роста для Белоруссии – 100,33%,

для России – 96,41%

Пример

В

Слайд 8Абсолютный прирост

или

– уровень i-ого года

yi

y1

– уровень базисного года

млн. услов. банок

млн.

1

2

или3")

прироста или4Также:Может быть: положительным, отрицательным, равным 0или")

Слайд 11Абсолютное значение 1% прироста

или

5

Показывает, сколько абсолютных единиц приходится на 1

или

млн. услов. банок

илимлн. услов. банок")

Слайд 12Абсолютное ускорение

Показывает, на сколько данная скорость больше/меньше предыдущей

Может быть: положительным,

Слайд 14Пример:

Для ряда: 30, 33, 35, 39, 44

Абсолютные приросты: 3, 2,

Абсолютные ускорения: –1, 2, 1

Относительные ускорения: (–1/3)*100%= –33,3%

(2/2)*100%= 100%

(1/4)*100%= 25%

Слайд 15Методы расчета среднего уровня ряда

Для интервальных рядов с равноотстоящими уровнями

n

–

– уровень ряда динамики

yi

Слайд 16Для интервальных рядов с неравноотстоящими уровнями

– длительность интервала между уровнями

ti

Слайд 19Пример:

Известны товарные остатки магазина на 1ое число каждого месяца, тыс.руб.:

1

тыс.руб.

Слайд 202 способ:

тыс.руб.

Предполагается непрерывное, равномерное изменение уровня в промежутках между 2мя датами

январь

февраль

март

Слайд 21Пример:

Известна списочная численность рабочих организаций на некоторые даты 2008г., чел.:

чел.

Слайд 23Пример:

Среднегодовой прирост продажи мясных консервов за 2006-2010гг.

млн. услов. банок

млн. услов.

или

Слайд 26При разноотстоящих рядах используется:

Средний темп роста

– интервал, в течении которого

– сумма отрезков периода

Слайд 29Метод проверки существенности разности средних

Методы выявления наличия тенденции

Метод Фостера-Стюарта

Слайд 30Сравнивается каждый уровень ряда со всеми предыдущими, при этом:

если

то

если

то

Метод Фостера-Стюарта

Слайд 31Вычисляются значения величин S и d:

Характеризует тенденцию изменения дисперсии ряда

Характеризует изменение

Метод Фостера-Стюарта

Слайд 32Проверяется с использованием t-критерия Стьюдента гипотеза о том, можно ли считать

– среднее значение величины S, определенное для ряда, в котором уровни расположены случайным образом

и

– стандартные ошибки величин S и d соответственно

Метод Фостера-Стюарта

Слайд 33Сравниваются расчетные значения ts и td с табличными при заданном уровне

Метод Фостера-Стюарта

Гипотеза об отсутствии тренда в средней и дисперсии подтверждается

Слайд 36Методы сглаживания

Метод усреднения по левой и правой половине

Метод укрупнения интервалов

Метод

Слайд 37Алгоритм расчета

1) Определить интервал сглаживания, т.е. число входящих в него

Если необходимо сгладить мелкие, беспорядочные колебания, то интервал сглаживания берут большим (и наоборот)

Определить интервал сглаживания, т.е. число входящих в него уравнений m (m")

Слайд 38Алгоритм расчета

2) Вычислить среднее значение уравнений, образующих интервал сглаживания:

или

Вычислить среднее значение уравнений, образующих интервал сглаживания:или")

Слайд 39yi – фактическое значение i-ого уровня

yt – текущий уровень ряда

i – порядковый номер уровня в интервале сглаживания

m – число уровней, входящих в интервал сглаживания (m=2p+1)

p – при нечетной m равно: p=(m-1)/2

Слайд 40Алгоритм расчета

3) Сдвинуть интервал сглаживания на 1 точку вправо, вычислить

В результате получится n-(m-1) новых сглаженных уровней

Сдвинуть интервал сглаживания на 1 точку вправо, вычислить сглаженное значение для t+1")

Слайд 44Приняв условные обозначения времени через t и взяв 2 точки –

Слайд 47Вычисляем 1ые разности:

2ые разности:

Окончательная формула

для расчета уровней ряда

при равных или

")

")

млн.т.")

")

Слайд 60k – степень точности гармоники тригонометрического многочлена

t – время

выражается в

определяется от 0 с приростом 2П/n (n – число уравнений ряда)

")

Слайд 67Рассчитав остаточные дисперсии для всех гармоник,

можно сделать вывод, какая гармоника

Слайд 73Алгоритм расчета

1) Вычислить для каждого месяца (квартала) выравненные уровни по

Вычислить для каждого месяца (квартала) выравненные уровни по соответствующему аналитическому уровню на")

Слайд 74Алгоритм расчета

2) Определить отклонения фактических месячных (квартальных) данных к соответствующим

Определить отклонения фактических месячных (квартальных) данных к соответствующим выравненным данным в %:")

Слайд 75Алгоритм расчета

3) Найти среднее арифметическое из процентных соотношений, рассчитанных по

n – число одноименных периодов

Найти среднее арифметическое из процентных соотношений, рассчитанных по одноименным периодам в %n")

Определить индексы сезонности по формуле:или")

Слайд 85По «Таблице 5%-ого и 1%-ого уравнений вероятности коэффициентов корреляции»

n=10

0,48 > 0,36

Наличие автокорреляции

Слайд 88Автокорреляция отрицательная

Автокорреляция положительная

Всегда ближе к 2 (при условии, что отклонения уровней

")

Слайд 97Расчет парного коэффициента корреляции по отклонениям фактических уровней от выровненных по

Слайд 981) Каждый ряд динамики выравнивают по определенной, характерной для него аналитической

2) Из эмпирических уравнений вычитают выравненные:

Каждый ряд динамики выравнивают по определенной, характерной для него аналитической формуле2) Из эмпирических уравнений")

Определяют тесноту связи между рассчитанными отклонениями (dx и dy)по формуле:")

Слайд 103Прогнозирование

- прогнозируемый уровень

- текущий уровень прогнозируемого ряда

период упреждения

(срок экстраполяции)

- параметр

- параметр уровня тренда")

Слайд 105- экстраполяционный уровень

- срок прогноза

- средний абсолютный прирост

- номер этого уровня

")

Слайд 107Пример:

По данным об удельном весе прибытия воздушных судов, выполненных без

экстраполируем ряд на 2011-2012гг.

Слайд 108Прогнозирование по среднему темпу роста

- последний уровень ряда

- срок прогноза

-

Слайд 110- средняя квадратичная ошибка тренда

доверительная величина по распределению Стьюдента

(t-распределение)

- расчетное

- расчетное значение уровня")