- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Определение автокорреляции презентация

Содержание

- 1. Определение автокорреляции

- 2. Причины автокорреляции Обычно автокорреляция встречается в регрессионном

- 3. Причины чистой автокорреляции Примеры: 1.

- 4. Причины чистой автокорреляции Примеры: 2. y —

- 5. Причины чистой автокорреляции

- 6. Автокорреляция первого порядка ξ− случайная составляющая рассматриваемого

- 7. Классический случай (автокорреляция отсутствует)

- 8. Положительная автокорреляция Положительная автокорреляция – наиболее важный для экономики случай

- 9. Отрицательная автокорреляция

- 11. График остатков соответствует положительной автокорреляции

- 12. Последствия автокорреляции 1. Оценки несмещенные, состоятельные, но

- 13. Обнаружение автокорреляции 1. Графический метод. 2.

- 14. Тест Дарбина-Уотсона. 1. Вычислить остатки

- 15. Тест Дарбина-Уотсона. 1. Вычислить остатки

- 16. Статистика Дарбина-Уотсона 3. Вычислить статистику Дарбина-Уотсона:

- 17. Границы для статистики Дарбина-Уотсона Если

- 18. Критические точки распределения Дарбина-Уотсона 4. Для более точного

- 19. Критические точки распределения Дарбина-Уотсона

- 20. Расположение критических точек распределения Дарбина-Уотсона

- 21. Расположение критических точек распределения Дарбина-Уотсона

- 22. Устранение автокорреляции — независимы

- 23. Устранение автокорреляции первого порядка (при

- 24. Устранение автокорреляции (процедура Кохрейна-Оркатта)

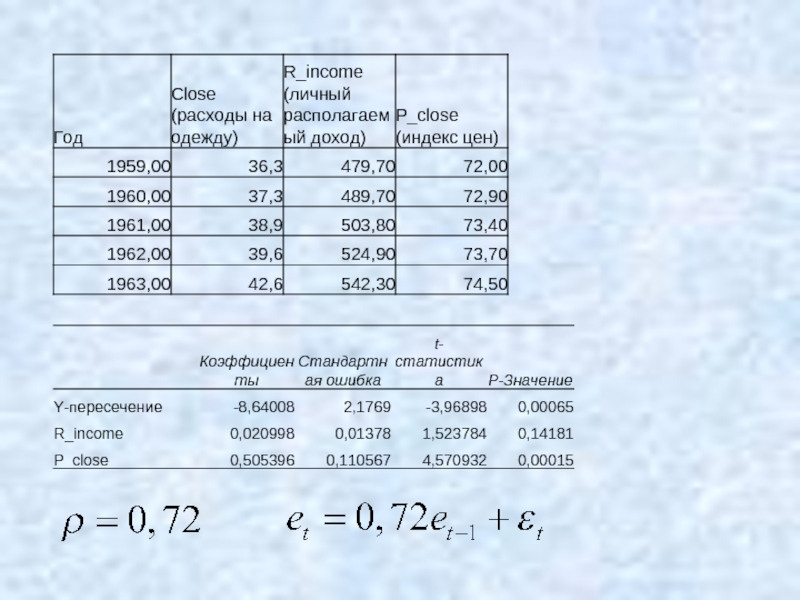

- 26. Пример Создаем новые переменные. Сначала создаем столбцы со сдвигом

- 27. Пример Вычисляем Close_new=close-0,72*close_1 R_income_new=R_income-0,72*R_income_1 P_close_new=P_close-0,72*P_close_1

- 28. Пример

- 29. Пример Close=0,02 * R_Income+0,51 * P_close-6,82

Слайд 1Определение автокорреляции

Автокорреляция характеризуется тем, что

не выполняется одно из условий Гаусса-Маркова:

Слайд 2Причины автокорреляции

Обычно автокорреляция встречается в регрессионном

анализе при использовании временных рядов.

Для

временных рядов предположение о некоррелированности

ошибок часто не выполняется, так как результаты

предыдущих наблюдений влияют на результаты следующих.

временных рядов предположение о некоррелированности

ошибок часто не выполняется, так как результаты

предыдущих наблюдений влияют на результаты следующих.

Слайд 3Причины чистой автокорреляции

Примеры:

1. y — последовательность значений курса ценной

бумаги; t — время.

Результаты предыдущих торгов влияют на результаты

последующих

Слайд 4Причины чистой автокорреляции

Примеры:

2. y — спрос на мороженое; x — доход

потребителей.

Данные фиксировались ежемесячно в течение нескольких лет.

y

лето

лето

зима

зима

Положительная автокорреляция

x

Слайд 6Автокорреляция первого порядка

ξ− случайная составляющая рассматриваемого уравнения регрессии,

ρ − коэффициент автокорреляции

первого порядка,

ε− случайная составляющая, независимы

ε− случайная составляющая, независимы

")

Слайд 8Положительная автокорреляция

Положительная автокорреляция – наиболее важный для экономики случай

Слайд 12Последствия автокорреляции

1. Оценки несмещенные, состоятельные, но неэффективные.

2. Стандартные ошибки занижены,

t-статистики завышены. Поэтому выводы по оценке качества коэффициентов и модели в целом, возможно, будут неверными.

Слайд 13Обнаружение автокорреляции

1. Графический метод.

2. Критерий знаков.

3. Критерий Дарбина-Уотсона.

4. Тест серий

(Бреуша-Годфри)

В специализированных эконометрических пакетах эти тесты есть

В специализированных эконометрических пакетах")

Слайд 15Тест Дарбина-Уотсона.

1. Вычислить остатки

2.

Вычислить оценку коэффициента автокорреляции остатков

Данные

– Анализ данных –Корреляция

Слайд 18Критические точки распределения Дарбина-Уотсона

4. Для более точного определения, какое значение DW свидетельствует

об отсутствии автокорреляции, а какое – о ее наличии, построена таблица критических точек распределения Дарбина-Уотсона.

По этой таблице для заданного уровня значимости α, числа наблюдений n и числа регрессоров k определяются два значения:

dн – нижняя граница, dв – верхняя граница

Слайд 20

Расположение критических точек распределения Дарбина-Уотсона

2

4

0

dн

dв

Положительная автокорреляция

Отрицательная автокорреляция

Отсутствие автокорреляции

4-dн

4-dв

Зоны неопределенности

Слайд 21

Расположение критических точек распределения Дарбина-Уотсона

2

4

0

1,21

1,55

Положительная автокорреляция

Отрицательная автокорреляция

Отсутствие автокорреляции

4-1,21

4-1,55

Зоны неопределенности

n=25, k=3,

0,57

Есть

положительная автокорреляция!

Слайд 23Устранение автокорреляции

первого порядка

(при известном коэффициенте автокорреляции)

В модели (3) выполнены

условия Гаусса – Маркова и можно применять МНК

В модели (3) выполнены условия Гаусса – Маркова")

Слайд 24Устранение автокорреляции (процедура

Кохрейна-Оркатта)

1. Вычислить остатки

2. Вычислить коэффициент автокорреляции

остатков

3. Создать переменные:

4. Оценить модель

3. Создать переменные:

4. Оценить модель

5. Вычислить

6. Записать уравнение модели

1. Вычислить остатки 2. Вычислить коэффициент автокорреляции остатков3. Создать переменные: 4.")

Слайд 27Пример

Вычисляем

Close_new=close-0,72*close_1

R_income_new=R_income-0,72*R_income_1

P_close_new=P_close-0,72*P_close_1