- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Практическое применение теории эластичности презентация

Содержание

- 1. Практическое применение теории эластичности

- 2. Эластичность спроса и поведение фирм Знание теории

- 3. Менеджер фирмы должен уметь учесть, что эластичность

- 4. Теория эластичности и налоговая политика государства Другое

- 5. Разрабатывая налоговую политику, руководители государства должны решать

- 6. 2. Другую группу товаров, на которые, как

- 7. Распределение налогового бремени при эластичном и неэластичном

- 8. Предположим, что правительство приняло решение о введении

- 9. 1. Следовательно, они повысят цену на велосипеды.

- 10. 1. Для покупателя расходы на велосипед повысились

- 11. общая величина налога определяется прямоугольником АРаР2Е2. Мы

- 12. Вводя косвенные налоги на те или иные

Слайд 2Эластичность спроса и поведение фирм

Знание теории эластичности необходимо представителям маркетинговых служб

фирм.

Оно дает возможность построить ценовую стратегию, принять верное решение относительно того, снижать или повышать цены, если целью фирмы является увеличение дохода.

Оно дает возможность построить ценовую стратегию, принять верное решение относительно того, снижать или повышать цены, если целью фирмы является увеличение дохода.

Слайд 3Менеджер фирмы должен уметь учесть, что эластичность спроса на продукцию фирмы

и эластичность рыночного спроса не совпадают.

Например, если эластичность рыночного спроса на стиральные порошки составляет 0,7, то это не означает, что такова же эластичность спроса на порошок марки «ОМО».

Как мы уже выяснили, политика ценообразования в первом (при Еpd = 0,7) и во втором (при Еpd > 1) случаях должна быть противоположной.

Например, если эластичность рыночного спроса на стиральные порошки составляет 0,7, то это не означает, что такова же эластичность спроса на порошок марки «ОМО».

Как мы уже выяснили, политика ценообразования в первом (при Еpd = 0,7) и во втором (при Еpd > 1) случаях должна быть противоположной.

Слайд 4Теория эластичности и налоговая политика государства

Другое применение теория эластичности находит при

определении налоговой политики государства.

Одним из важнейших источников доходов государственного бюджета являются косвенные налоги, которые включаются в цену производимого товара и которые ведут поэтому к повышению цены этого товара.

Одним из важнейших источников доходов государственного бюджета являются косвенные налоги, которые включаются в цену производимого товара и которые ведут поэтому к повышению цены этого товара.

Слайд 5Разрабатывая налоговую политику, руководители государства должны решать ряд проблем:

Какие товары освободить

от обложения косвенным налогом.

Ответ на этот вопрос кажется простым:

те товары, спрос на которые неэластичен, не должны освобождаться от косвенного налога (соль, спички, молоко, хлеб, картофель).

Расходы малоимущих людей возрастут и их материальное положение ухудшится.

В этом случае государство будет вынуждено увеличить выплаты из государственного бюджета средств на оказание помощи особо нуждающимся. Этот пример свидетельствует о том, что правильный выбор товаров, подлежащих косвенному налогообложению, не может быть сделан без учета теории эластичности спроса.

Ответ на этот вопрос кажется простым:

те товары, спрос на которые неэластичен, не должны освобождаться от косвенного налога (соль, спички, молоко, хлеб, картофель).

Расходы малоимущих людей возрастут и их материальное положение ухудшится.

В этом случае государство будет вынуждено увеличить выплаты из государственного бюджета средств на оказание помощи особо нуждающимся. Этот пример свидетельствует о том, что правильный выбор товаров, подлежащих косвенному налогообложению, не может быть сделан без учета теории эластичности спроса.

Слайд 62. Другую группу товаров, на которые, как правило, существует неэластичный спрос,

покупают состоятельные люди, не нуждающиеся в материальной поддержке государства. Поэтому доходы государственного бюджета увеличатся и в то же время материальное благополучие таких потребителей практически не пострадает.

3. Введение косвенных налогов оправданно и в том случае, когда ими облагаются спиртные напитки и табачные изделия.

3. Введение косвенных налогов оправданно и в том случае, когда ими облагаются спиртные напитки и табачные изделия.

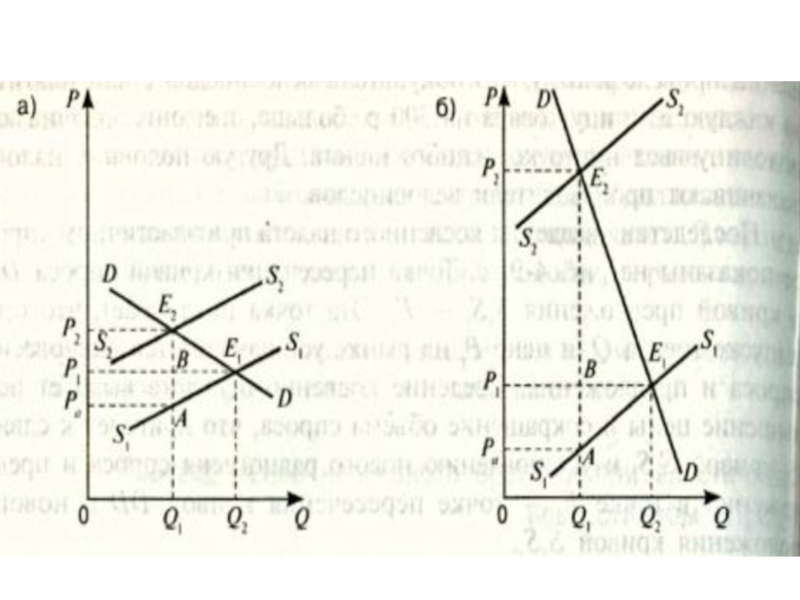

Слайд 7Распределение налогового бремени при эластичном и неэластичном спросе

Важной проблемой налоговой политики,

проводимой государством, является распределение налогов между производителями товаров и услуг, с одной стороны, и их покупателями - с другой.

Кто должен нести большую тяжесть налогового бремени: тот, кто производит товары и услуги, или тот, кто их покупает?

Кто должен нести большую тяжесть налогового бремени: тот, кто производит товары и услуги, или тот, кто их покупает?

Слайд 8Предположим, что правительство приняло решение о введении косвенного налога на велосипеды.

Допустим, что велосипеды продаются по цене 6000 р. и что устанавливается косвенный налог 600 р. с одного велосипеда.

Слайд 91. Следовательно, они повысят цену на велосипеды. Казалось бы, что теперь

они установят цену 6600 р. Однако эта цена окажется выше равновесной, так как повышение цены повлечет за собой снижение величины спроса.

2. Допустим, что новая цена равновесия установится на рынке на уровне 6300 р. Таким образом, введение косвенного налога привело к тому, что покупатели велосипедов стати платить за каждую единицу товара на 300 р. больше, т. е. они оплачивают половину введенного косвенного налога.

Другую половину налога оплачивают производители велосипедов.

2. Допустим, что новая цена равновесия установится на рынке на уровне 6300 р. Таким образом, введение косвенного налога привело к тому, что покупатели велосипедов стати платить за каждую единицу товара на 300 р. больше, т. е. они оплачивают половину введенного косвенного налога.

Другую половину налога оплачивают производители велосипедов.

Выводы из данного аргумента:

Слайд 101. Для покупателя расходы на велосипед повысились с уровня цены Р1

до цены Р2,

2. отрезок P1P2 — сумма косвенного налога с единицы продукции, оплачиваемая покупателем.

3. Производитель, который повысил цену до Р2 выплачивает косвенный налог, выраженный на графике отрезком АЕ2.

4. Но так как часть этого налога производители переложили на покупателей путем повышения цены, то для них введение косвенного налога равносильно снижению цены до уровня Р0, т. е. косвенный налог, выплаченный производителями, равен отрезку Р0Р1 или отрезку ВА.

5. Заметим, что площадь прямоугольника АР0Р1В показывает сумму косвенных налогов, которые поступили в государственный бюджет за счет доходов производителей,

6. площадь прямоугольника ВP1P2E2 — сумму косвенных налогов, которые производители переложили на покупателей.

2. отрезок P1P2 — сумма косвенного налога с единицы продукции, оплачиваемая покупателем.

3. Производитель, который повысил цену до Р2 выплачивает косвенный налог, выраженный на графике отрезком АЕ2.

4. Но так как часть этого налога производители переложили на покупателей путем повышения цены, то для них введение косвенного налога равносильно снижению цены до уровня Р0, т. е. косвенный налог, выплаченный производителями, равен отрезку Р0Р1 или отрезку ВА.

5. Заметим, что площадь прямоугольника АР0Р1В показывает сумму косвенных налогов, которые поступили в государственный бюджет за счет доходов производителей,

6. площадь прямоугольника ВP1P2E2 — сумму косвенных налогов, которые производители переложили на покупателей.

Чем выше эластичность спроса, тем меньше доля покупателей в оплате косвенного налога и тем больше доля производителей.

Слайд 11общая величина налога определяется прямоугольником АРаР2Е2. Мы видим, что его площадь

больше, чем площадь прямоугольника АРРаЕ2 на рис. 4-9, а.

Абсолютный размер налога при неэластичном спросе будет выше, чем при эластичном.

Площадь прямоугольника АРаР1В показывает сумму налога, уплачиваемую производителем, а прямоугольник ВР1Р2Е2 - сумму налога, которую платит покупатель, и она значительно превосходит первую.

Здесь отрезок Р1Р2 (или ВЕ2) показывает величину налога, оплачиваемого покупателем, в единице товара, а отрезок РаР1 (или АВ) — производителем этого товара.

Абсолютный размер налога при неэластичном спросе будет выше, чем при эластичном.

Площадь прямоугольника АРаР1В показывает сумму налога, уплачиваемую производителем, а прямоугольник ВР1Р2Е2 - сумму налога, которую платит покупатель, и она значительно превосходит первую.

Здесь отрезок Р1Р2 (или ВЕ2) показывает величину налога, оплачиваемого покупателем, в единице товара, а отрезок РаР1 (или АВ) — производителем этого товара.

Налоговое бремя при эластичном спросе

при неэластичном спросе

Слайд 12Вводя косвенные налоги на те или иные товары и услуги, руководители

исполнительных и законодательных органов власти обязаны учитывать фактор эластичности спроса и представлять себе, как будет распределяться вводимый налог между различными слоями населения.