- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основныесоциально-экономические проблемы России презентация

Содержание

- 1. Основныесоциально-экономические проблемы России

- 2. Стратегические риски России как страны Экспортно-сырьевая модель

- 3. Системные риски реформ (ультра-либеральной экономической политики)

- 4. Текущие проблемы (конкретно-экономические риски) Внешняя конъюнктура

- 5. Положение населения: «Социальные лифты» уничтожены; «Нефтедоллары не

- 7. Текущая дестабилизация: выход инфляции из-под контроля

- 8. Текущая дестабилизация: конец последней «халявы» Бизнес

- 9. Базовый сценарий перехода к системному кризису: Государство

")

Слайд 2Стратегические риски России

как страны

Экспортно-сырьевая модель замедляет рост и ограничивает стимулы к

развитию технологий производства и управления (образ действия определяет облик);

Сокращение населения в трудоспособном возрасте начинается с 2008 года; вырождение рабочей силы, изменение этнокультурного баланса, рост этнокультурной напряженности;

Дефицит газа на внутреннем рынке (с лета 2006 года) и возможное снижение добычи;

Ориентация экспортной инфраструктуры ТЭР на ЕС (где не ясны перспективы роста спроса и неизбежна конкуренция с имеющими политическое превосходство каспийскими ТЭР).

Сокращение населения в трудоспособном возрасте начинается с 2008 года; вырождение рабочей силы, изменение этнокультурного баланса, рост этнокультурной напряженности;

Дефицит газа на внутреннем рынке (с лета 2006 года) и возможное снижение добычи;

Ориентация экспортной инфраструктуры ТЭР на ЕС (где не ясны перспективы роста спроса и неизбежна конкуренция с имеющими политическое превосходство каспийскими ТЭР).

Слайд 3Системные риски реформ (ультра-либеральной экономической политики)

Незащищенность собственности;

Тотальный произвол монополий (завышающих цены

в т.ч. из-за силового рэкета и произвола бюрократии);

Массовая бедность разрушает человеческий капитал (12% не хватает денег на еду, 43% - на одежду, 84% - на товары длительного пользования);

Растет региональная дифференциация (разные модели);

С 1989 года прекратился технологический прогресс (первое следствие – ограничение потенциала экспорта ВПК);

Деградирует некоммерческая инфраструктура (хотя ЖКХ восстановлена, но там проблема – капремонт).

Массовая бедность разрушает человеческий капитал (12% не хватает денег на еду, 43% - на одежду, 84% - на товары длительного пользования);

Растет региональная дифференциация (разные модели);

С 1989 года прекратился технологический прогресс (первое следствие – ограничение потенциала экспорта ВПК);

Деградирует некоммерческая инфраструктура (хотя ЖКХ восстановлена, но там проблема – капремонт).

Незащищенность собственности;Тотальный произвол монополий (завышающих цены в т.ч. из-за")

Слайд 4Текущие проблемы

(конкретно-экономические риски)

Внешняя конъюнктура «перестала работать»: экономический рост (2007 – 8.1%,

I квартал 2008 – 8,5%) ускоряется медленнее удорожания сырья;

Ускоряется инфляция, возник и обрушился на потребительский рынок «инфляционный навес», инфляция вышла из-под контроля;

Рост частного внешнего долга (в том числе госсектора): 2004 год – на 35.0%, 2005 – 62,1%, 2006 – 49.1%, 2007 год – на 57,8%, с 2000 года – с 29,2 до 413,3 млрд.долл. (всего – со 178,2 до 459,6 млрд.долл., государство – со 148,9 до 46,4 млрд., госбизнес – до 140,6 млрд., частный бизнес – до 272,6 млрд.долл.);

Укрепление рубля подрывает конкурентоспособность экономики;

Захлопнулась «ловушка рентабельности»;

Приток частного капитала сопровождается усилением его оттока (2003 – 25.6 млрд.долл., 2004 – 41.3, 2005 – 63.3, 2006 – 71.2, 2007 – 81.7, I квартал 2008 – 55,5 млрд.долл.), причем более 85% того, что официально считается иностранными инвестициями, является кредитами (сальдо: 2003 -1.9, 2004 -8.9, 2005 +0.1, 2006 +41.9, 2007 +81.2, I квартал 2008 -22.8, апрель-май +22.3 млрд.долл.);

Фондовый рынок слабо реагирует на хорошие экономические новости, переориентировался на административные решения;

Значительная часть инвестиционного роста носит спекулятивный характер, в результате чего стагнирует даже производство нефти;

«Рост без развития» из политических прокламаций перекочевал в обзоры финансовых аналитиков.

Ускоряется инфляция, возник и обрушился на потребительский рынок «инфляционный навес», инфляция вышла из-под контроля;

Рост частного внешнего долга (в том числе госсектора): 2004 год – на 35.0%, 2005 – 62,1%, 2006 – 49.1%, 2007 год – на 57,8%, с 2000 года – с 29,2 до 413,3 млрд.долл. (всего – со 178,2 до 459,6 млрд.долл., государство – со 148,9 до 46,4 млрд., госбизнес – до 140,6 млрд., частный бизнес – до 272,6 млрд.долл.);

Укрепление рубля подрывает конкурентоспособность экономики;

Захлопнулась «ловушка рентабельности»;

Приток частного капитала сопровождается усилением его оттока (2003 – 25.6 млрд.долл., 2004 – 41.3, 2005 – 63.3, 2006 – 71.2, 2007 – 81.7, I квартал 2008 – 55,5 млрд.долл.), причем более 85% того, что официально считается иностранными инвестициями, является кредитами (сальдо: 2003 -1.9, 2004 -8.9, 2005 +0.1, 2006 +41.9, 2007 +81.2, I квартал 2008 -22.8, апрель-май +22.3 млрд.долл.);

Фондовый рынок слабо реагирует на хорошие экономические новости, переориентировался на административные решения;

Значительная часть инвестиционного роста носит спекулятивный характер, в результате чего стагнирует даже производство нефти;

«Рост без развития» из политических прокламаций перекочевал в обзоры финансовых аналитиков.

Внешняя конъюнктура «перестала работать»: экономический рост (2007 – 8.1%, I квартал")

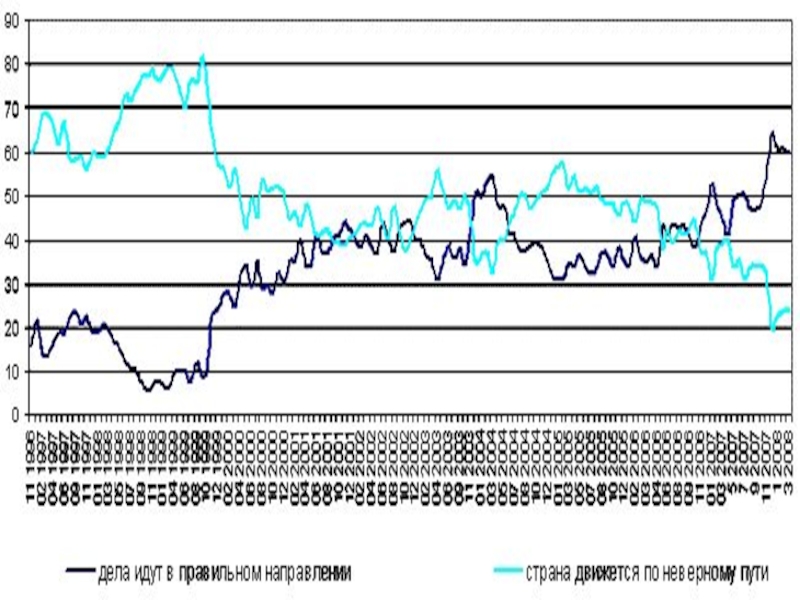

Слайд 5Положение населения:

«Социальные лифты» уничтожены;

«Нефтедоллары не служат бедным», но доходят до них,

хотя дифференциация доходов и условий жизни достигла максимума за все время реформ;

По данным центра Левады, за 2004 год 18% населения считала свою покупательную способность выросшей, 39% - снизившейся; за 2005 год – соответственно 15 и 28%; в 2006 году баланс сменился +32 и -21%, в феврале 2008 года за последний год +21 -17%.

По данным центра Левады, за 2004 год 18% населения считала свою покупательную способность выросшей, 39% - снизившейся; за 2005 год – соответственно 15 и 28%; в 2006 году баланс сменился +32 и -21%, в феврале 2008 года за последний год +21 -17%.

Слайд 7Текущая дестабилизация:

выход инфляции из-под контроля

Рост мировых цен на продовольствие: отмена ЕС

субсидий на молоко и молокопродукты; эпизоотия в Китае; изменение климата - засухи; рост потребления в успешных странах (Китае); распространение биотоплива; переток глобальных капиталов.

Разрушенность сельхозпроизводства (ввозим 35% продовольствия, по оперативным данным Евросоюза – 46%).

Монополизм торговли (цены выросли до поступления импорта, нового урожая и до повышения пенсий; закупочные цены на молоко упали вдвое, молоко дорожало).

Разрушенность сельхозпроизводства (ввозим 35% продовольствия, по оперативным данным Евросоюза – 46%).

Монополизм торговли (цены выросли до поступления импорта, нового урожая и до повышения пенсий; закупочные цены на молоко упали вдвое, молоко дорожало).

Слайд 8Текущая дестабилизация: конец последней «халявы»

Бизнес оформлял растущие убытки (в т.ч. коррупционные)

как инвестиции;

Покрывал убытки займами и продажей акций за счет роста капитализации;

Ипотечный кризис вернул капиталы на развитые рынки;

Бизнес остался без средств и начал продаваться кредиторам;

Возможности кредиторов ограничены;

Проблемы с ликвидностью начались.

Покрывал убытки займами и продажей акций за счет роста капитализации;

Ипотечный кризис вернул капиталы на развитые рынки;

Бизнес остался без средств и начал продаваться кредиторам;

Возможности кредиторов ограничены;

Проблемы с ликвидностью начались.

как инвестиции;Покрывал убытки")

Слайд 9Базовый сценарий перехода к системному кризису:

Государство реагирует на отдельные проблемы и

смягчает их;

Не может бороться с инфляцией (монополизм = коррупция);

Стабильность держится по инерции;

Входим в зону риска в весной 2009 года;

Нефтяная «подушка».

Суть риска:

Инфляция создает политические проблемы;

Невыплата коммерческого долга;

Распродажа активов – падение фондового рынка, удешевление недвижимости;

Банковский кризис ликвидности;

Государство «затыкает дыры» слабо контролируемыми ресурсами (расходы IV квартала 2007 года повышены в 2,33 раза – на 1,067 трлн.руб.);

Еще более ускоряется инфляция, ослабевает рубль, завершается крах социальной сферы.

Не может бороться с инфляцией (монополизм = коррупция);

Стабильность держится по инерции;

Входим в зону риска в весной 2009 года;

Нефтяная «подушка».

Суть риска:

Инфляция создает политические проблемы;

Невыплата коммерческого долга;

Распродажа активов – падение фондового рынка, удешевление недвижимости;

Банковский кризис ликвидности;

Государство «затыкает дыры» слабо контролируемыми ресурсами (расходы IV квартала 2007 года повышены в 2,33 раза – на 1,067 трлн.руб.);

Еще более ускоряется инфляция, ослабевает рубль, завершается крах социальной сферы.