- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Сущность и значение бухгалтерского учета презентация

Содержание

- 1. Сущность и значение бухгалтерского учета

- 2. Бухгалтерский учет занимает особое место в системе

- 3. Законодательные основы бухгалтерского учета Бухгалтерский учет

- 5. Второй уровень — нормативный, представленный положениями Министерства финансов Российской

- 6. Третий уровень — методический, он представлен различными приказами, инструкциями

- 7. Роль и задачи бухгалтерского учета Бухгалтерскому

- 8. Учебное пособие составлено в соответствии с требованиями

- 9. В учебном пособии отражены основные проблемы бухгалтерского

- 10. В учебнике рассмотрены теоретические аспекты основных

- 11. Бухгалтерия - труднейшая для понимания информационная технология.

- 12. В учебнике изложены основы бухгалтерского учета, его

- 13. Идея, по которой разделяются актив и пассив,

- 14. Учебное пособие в доступной форме раскрывает теоретические

- 15. В учебно-практическом пособии комплексно и последовательно излагаются

- 16. Учебник соответствует федеральному государственному образовательному стандарту среднего

- 17. Материал учебника позволяет изучить правила организации и

- 18. Предлагаемое учебное пособие раскрывает организацию учета в

- 19. Учебное пособие подготовлено в соответствии с государственным

- 20. • Закон Мэрфи для бухгалтера:

- 21. Приглашаем студентов, аспирантов

Слайд 2

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие

строго документален — основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия — бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

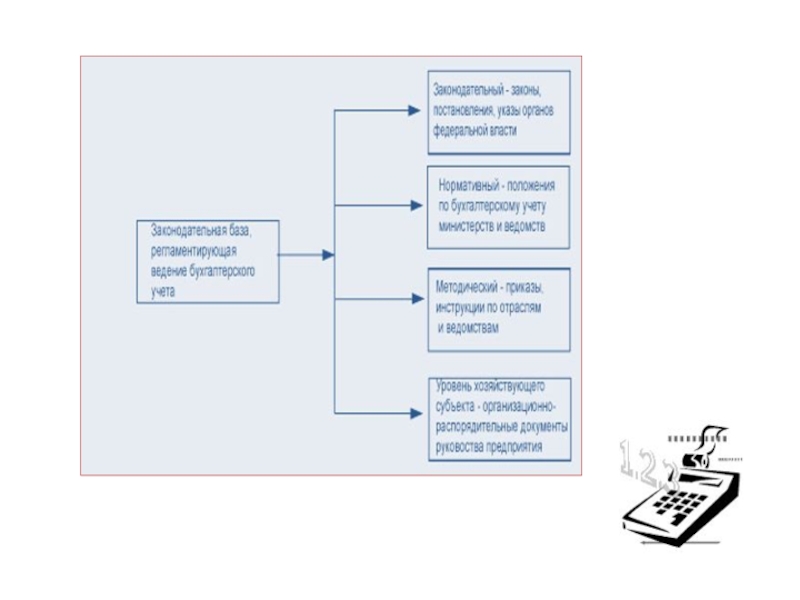

Слайд 3Законодательные основы бухгалтерского учета

Бухгалтерский учет часто называют «языком» бизнеса и предпринимательства.

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня.

Слайд 5Второй уровень — нормативный, представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е.

Первый уровень —

законодательный, он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства

Российской Федерации.

Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

, т.е. стандартами по бухгалтерскому учету,")

Слайд 6Третий уровень — методический, он представлен различными приказами, инструкциями и рекомендациями органов власти

Четвертый уровень — уровень хозяйствующего субъекта, представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

Нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета.

Слайд 7Роль и задачи бухгалтерского учета

Бухгалтерскому учету отводится основная роль в системе

Для этого руководство предприятия должно располагать объективной и полной информацией о фактических затратах, себестоимости выпускаемой продукции, полученной прибыли и других факторах, которые влияют на хозяйственные процессы и результаты деятельности предприятия.

Для сбора и обработки такой информации на предприятии используют именно бухгалтерский учет.

Слайд 8Учебное пособие составлено в соответствии с требованиями Государственного образовательного стандарта и

Слайд 9В учебном пособии отражены основные проблемы бухгалтерского учета и его применение

Слайд 10

В учебнике рассмотрены теоретические аспекты основных категорий бухгалтерского учета, их применение

Слайд 11Бухгалтерия - труднейшая для понимания информационная технология. Автор, имеющий многолетний опыт

Слайд 12В учебнике изложены основы бухгалтерского учета, его формы и правила ведения,

Учебный материал в книге представлен в последовательности совершения производственного процесса в организациях: создание уставного капитала, приобретение основных средств, нематериальных активов, осуществление производственного процесса, реализация готовой продукции и т. д., что позволяет последовательно и детально изучить все особенности учета. По каждой главе приведены вопросы для самоконтроля и лучшего усвоения и закрепления изучаемого материала.

Для студентов, аспирантов и преподавателей вузов и колледжей, работников бухгалтерских, экономических и финансовых служб, руководителей организаций, менеджеров.

Слайд 13Идея, по которой разделяются актив и пассив, дебет и кредит, -

А. Колмогоров

Бухгалтерия труднее всего усваивается людьми, привыкшими к научному мышлению, ум которых дисциплинирован неумолимой логикой математики и прочих, чисто научных предметов.

Б. Гутштейн

Слайд 14Учебное пособие в доступной форме раскрывает теоретические положения современной отечественной теории

Слайд 15В учебно-практическом пособии комплексно и последовательно излагаются особенности ведения бухгалтерского учета

Слайд 16Учебник соответствует федеральному государственному образовательному стандарту среднего профессионального образования (ФГОС СПО),

, утвержденному приказом Министерства образования")

Слайд 17Материал учебника позволяет изучить правила организации и ведения бухгалтерского учета, экономического

Слайд 18Предлагаемое учебное пособие раскрывает организацию учета в торговле. В нем изложены

Слайд 19Учебное пособие подготовлено в соответствии с государственным образовательным стандартом высшего профессионального

Слайд 20

• Закон Мэрфи для бухгалтера:

«Если баланс не сошелся, значит, в

• Если результат не зависит от способа решения – это математика, а если зависит – это бухгалтерия.

• Бухгалтера не умирают – они просто теряют баланс.

• Новости Инфо –Бухгалтер 8.0 В версии Инфо -Бухгалтер 8.0 рассматривается вопрос о расширении панели инструментов.

Кроме стандартной кнопки "Пересчитать" будут добавлены дополнительные кнопки "Пересчитать как я хочу", "Пересчитать как хочет ГНИ" и "Пересчитать правильно".

Юмор

о бухгалтерах

Слайд 21

Приглашаем студентов,

аспирантов и преподавателей на просмотр книг.

В учебниках

ВЫСТАВКА РАСПОЛОЖЕНА ПО АДРЕСУ:

Каменская, 52, КОР. 3, К. 213