Слайд 1

Кафедра экономико-математических методов управления

Курс: «Информационные системы

в финансовой

сфере»

Курс лекций

© Преподаватель: Прокопов Борис Васильевич

Весна 2009 года

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

Слайд 2

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

ЦЕЛИ

КУРСА

1. Овладеть теоретическими и практическими знаниями в области информатизации финансовой сферы.

2. Изучить современные финансовые инструменты, информационные системы и технологии, используемые в отечественной и зарубежной практике.

3. Приобрести практические навыки оценки и выбора информационных систем для своих нужд,

работы с ППП различного назначения.

Слайд 3

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

Информационные системы в финансовой сфере

ИСТОЧНИКИ

ИНФОРМАЦИИ

Интернет-сайты: новостные и тематические, например, Cnews, ITpedia, …

Материалы конференций, семинаров, например Форум «Банкт-ИТ 2008» и т.п.

Периодические издания – журналы РБ, РФ, Украины, дальнего зарубежья: «Банковские технологии», «Банки и технологии», «Мир карточек», «Банковский вестник», «Вестник ассоциации банков», …

Амириди Ю.В.: Современные IT-решения для финансовой

индустрии. –М.: Издательская группа «БДЦ-пресс», 2004.-560 с.

5. Тютюнник А.В., Шевелев А.С.: Информационные технологии в банке.- М.:Издательская группа «БДЦ-пресс», 2003. - 368 с.

6. Прокопов Б.В.: Актуальные проблемы информатизации сферы денежного обращения // научно-практический информационно-технологический проект, - Минск, МАИТ, 2002

Слайд 4

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

ПЛАН

КУРСА

Тема 1. Введение в курс. Цели и задачи. Основные понятия и определения. Современные тенденции информатизации финансовой сферы.

Тема 2. Электронные денежные информационные технологии оптового рынка финансовых услуг. Национальная платежная система.

Тема 3. Информатизация розничного рынка финансовых услуг. Реинжиниринг финансовых и социальных технологий

Тема 4. ИБС. Базовые и инструментальные ИТ. Стандартизация, сертификация, безопасность.

Практикум

Слайд 5

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Финансы - это система экономических отношений, связанных с

формированием, распределением и использованием денежных средств в процессе их кругооборота.

Финансовый рынок – это организованная институциональная структура для создания и обмена финансовыми активами.

Финансовая система – сеть финансовых институтов и рынков, оперирующих различными финансовыми инструментами с помощью которых осуществляются все действия с финансовыми ресурсами: оборот денежной массы, кредитование, заимствование денежных средств, внешне-экономическая деятельность.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 6

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Финансовая политика – государственная экономическая политика, проявляющаяся в

использовании государственных финансовых ресурсов, регулировании доходов и расходов, формировании и исполнении государственного бюджета, в налоговом регулировании, в управлении денежным обращением, в воздействии на курс национальной валюты.

Финансовые ресурсы – денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения ВНП.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 7

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Финансовая политика состоит из трех блоков:

Налоговая политика

Бюджетно-финансовая политика

Денежно-кредитная

политика

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 8

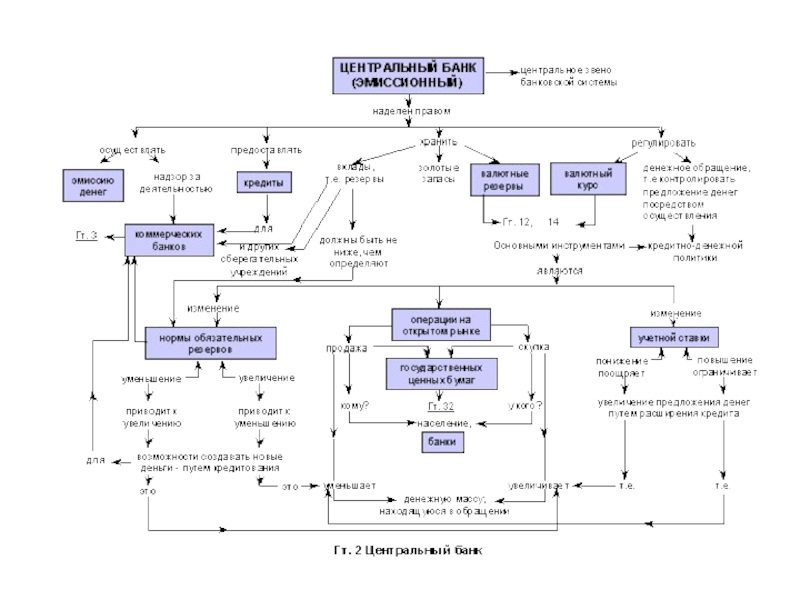

ФИНАНСОВАЯ СИСТЕМА РЕСПУБЛИКИ БЕЛАРУСЬ

Государственная бюджетная система (республиканский и местные бюджеты)

Государственный кредит

(государственный долг)

Внебюджетные специализированные фонды

Фонды страхования

Финансы предприятий различных форм собственности

Финансы населения

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 9

Структура финансовой системы государства

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные

системы в финансовой сфере»

Слайд 10

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Финансовый менеджмент – система принципов и методов разработки

и реализации управленческих решений, связанных с формированием, распределением и использованием финан-совых ресурсов и организацией оборота денежных средств между субъектами хозяйствования.

Финансовый менеджмент рассматривает управление движением денежного продукта, его формирование и размещение в соответствии с целями и задачами конкретного субъекта: государства, предприятия, банка или домашнего хозяйства.

Главная цель финансового менеджмента – обеспечение

максимального уровня благосостояния собственников ресурсов в текущем и перспективном периодах времени.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 11

«Информационные системы в финансовой сфере»

Слайд 12

«Информационные системы в финансовой сфере»

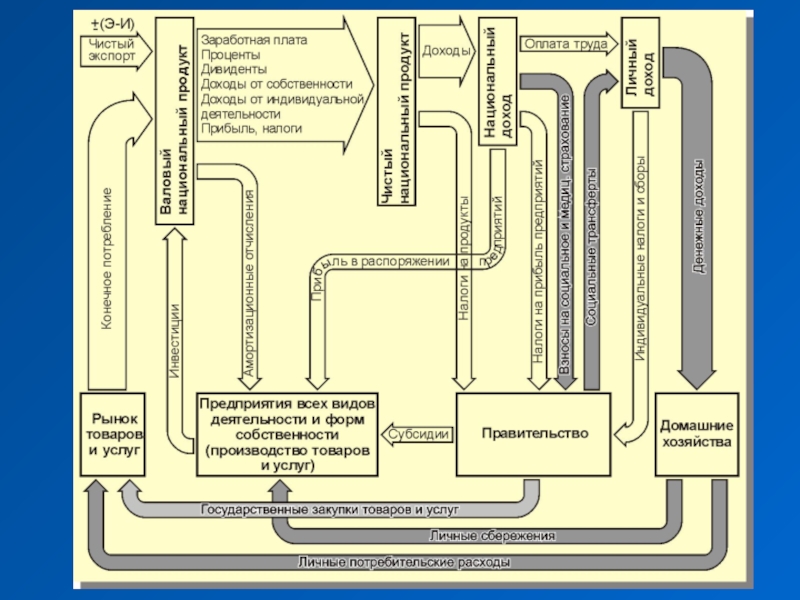

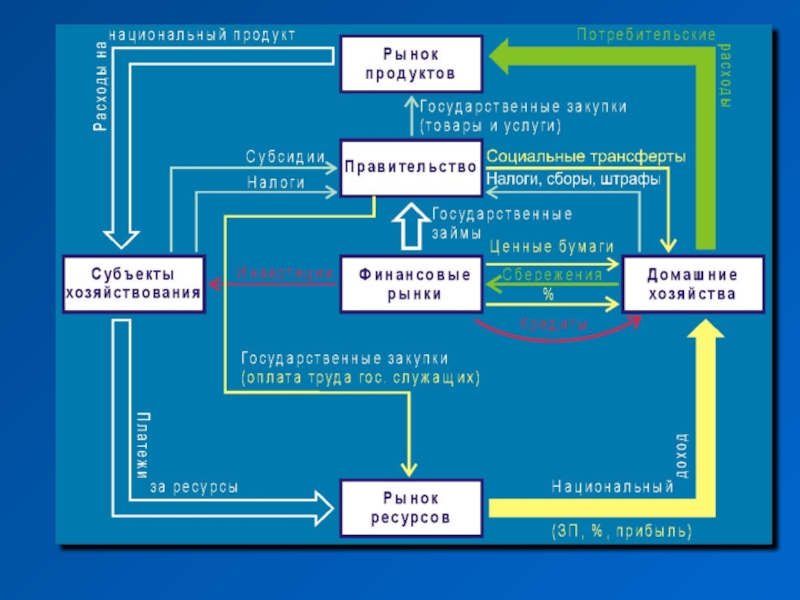

Кругооборот продуктов и финансов в мировой экономической

системе

Международные финансовые

организации: МБ, МВФ, ЕЦБ, ЕБРР, …

Мировые рынки:

ресурсов, товаров, финансов

Слайд 14

РОЛЬ И МЕСТО ГОСУДАРСТВА

Национальная концепция стратегии устойчивого развития

Республики Беларусь

Концепция прогноза социально-экономического развития

Республики Беларусь до 2015 года

Основные направления социально-экономического развития

Республики Беларусь на период до 2010 года

Программы социального-экономического развития

Республики Беларусь на 2001-2005 годы

Концепция развития банковской системы РБ на 2001-2010

годы (одобрена указом Президента РБ от 28.05.2002 № 274)

Концепция развития розничных банковских услуг в РБ до

2010 года (одобрена Правлением НБ РБ от 29.07.2004 № 120)

- Закон о бюджете Республики Беларусь

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 15

СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СТРАТЕГИЯ

РАЗВИТИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Максимальное удовлетворение потребностей общества -

неуклонный рост благосостояния, уровня жизни, обеспечение занятости граждан в условиях ограниченных ресурсов (финансовых и материальных).

«Информационные системы в финансовой сфере»

Слайд 16

«Информационные системы в финансовой сфере»

Слайд 17

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Банк – это финансовый институт, предлагающий широчайший спектр

услуг, в первую очередь, относящихся к кредитам, сбережениям и платежам, выполняющий многообразные финансовые функции в отношении любого участника финансового рынка.

Банковский менеджмент – научная система управления бан-ковским делом и персоналом, занятым в банковской сфере.

Банковский менеджмент базируется на научных методах

управления, конкретизированных практикой ведения банковского дела.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 19

Менеджмент банка

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в

финансовой сфере»

Слайд 22

ДЕНЬГИ

- Сущность

- Функции

- Виды

- История развития: от товарных до электронных

-

Трансформация

- Денежные потоки

Жизненные циклы денежных потоков

* Финансы, валюта – это производные от денег.

«Информационные системы в финансовой сфере»

Слайд 23

Деньги – средство оплаты товаров и услуг, средство измерения стоимости, а

также средство сохранения (накопления) стоимости.

Функции денег:

Мера стоимости

Средство обращения (обмена)

Средство накопления

Средство платежа

Мировые деньги

Мировые деньги - деньги, которые обслуживают международные отношения (экономические, политические, культурные).

«Информационные системы в финансовой сфере»

Слайд 24

Виды и функции современных денег

Слайд 25

«Информационные системы в финансовой сфере»

Слайд 26

Какими услугами банков Вы пользуетесь в настоящее время?

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ

РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные технологии в финансовом и банковском менеджменте»

Слайд 27

В целом населению стран постсоветского пространства в той или иной степени

известны все основные виды банковских услуг. В среднем оно знает около семи банковских услуг. Наиболее известны следующие: вклады до востребования (68%), прием банками коммунальных платежей (55%), валютообменные операции (46%), кредитование на неотложные нужды (45%), срочные вклады (42%) и перечисление зарплат и пенсий (41%).

Менее известны кредиты различного назначения: на покупку недвижимости (39%), автомобиля (39%), ипотека (36%), на строительство недвижимости (30%), на покупку земельного участка (26%). С такими услугами как банкомат и пластиковая карта знакомы 38% и 29% соответственно. Кредитная карта знакома каждому третьему — четвертому участнику опроса.

32% знакомы с услугой по переводу денежных средств в другой город, страну. Достаточно низкий уровень знания граждан зафиксирован относительно таких услугах как: счет с использованием чековой книжки (15%), номерной вклад (14%), условный вклад (10%), сейфовые ячейки и брокерские услуги (7% и 4% соответственно).

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные технологии в финансовом и банковском менеджменте»

Слайд 28

На пластиковые карты приходится около 6% всех видов банковских услуг. 75%

опрошенных не пользуются пластиковыми картами, против 25% владельцев карт. Наблюдается низкий уровень осведомленности владельцев пластиковых карт об отдельных видах услуг. Так, 21% владельцев кредитных пластиковых карт не знают о том, что такое интернет-банкинг. Важно и то, что 53% опрошенных говорят о том, что не пользуются услугой интернет-банкинга. Вероятно, это связано с боязнью сетевых мошенничеств, а также с недостаточным количеством информации по данной услуге для владельцев как кредитных, так и всех остальных видов банковских пластиковых карт.

Банки активно рекламируют свои услуги, предоставляемые населению. Реклама банков обладает высоким коэффициентом проникновения в сознание россиян: 70,5% видели банковскую рекламу и вспоминают название банка, рекламировавшего свои услуги. Информированность населения о банковских услугах, основанная на рекламных сообщениях, одинакова для наиболее популярных услуг (депозиты, автокредитование, потребительское кредитование, банковские карточки).

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные технологии в финансовом и банковском менеджменте»

Слайд 29

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

ОСНОВНЫЕ

ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

«Электронные деньги» – монетарная стоимость (сумма), храня-

щаяся электронным образом на некотором техническом

устройстве, которая может широко применяться для платежей в

пользу лиц, не являющихся эмитентами этих денег.

Для такой транзакции не обязательно использовать банковские

счета, и эти деньги являются предоплаченным платежным

средством на предъявителя.

«Электронные деньги» могут принимать две технические формы:

«электронных кошельков» на основе чип-карточек;

сетевых программных продуктов, в которых денежные средства хранятся в электронной форме в памяти PC и

переводятся с помощью телекоммуникационных сетей.

Слайд 30

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

ИНФОРМАТИЗАЦИЯ

Слайд 31

ИНФОРМАТИЗАЦИЯ – ступень развития современного общества, процесс широкомасштабного использования информационно-коммуникационных технологий

во всех сферах социально-экономической, политической и культурной жизни с целью повышения эффективности использования информации и знаний для управления, удовлетворения информационных потребностей

граждан, организаций и государства, создания предпосылок

перехода страны к информационному обществу.

Источник: «ГЛОССАРИЙ РУССКО-АНГЛИЙСКИЙ ПО ИНФОРМАЦИОННОМУ ОБЩЕСТВУ»,

Совместный проект Британского Совета в России, Института развития

информационного общества и проекта "Российский портал развития"

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 32

ОСНОВНЫЕ СТАДИИ ИНФОРМАТИЗАЦИИ ОБЩЕСТВА

УСТНАЯ РЕЧЬ

ПИСЬМЕННОСТЬ

КНИГОПЕЧАТАНИЕ

РАДИО,

ТЕЛЕФОН, КИНО

МЕХАНИЗАЦИЯ – Станки, Механизмы, Машины,

ИНДУСТРИАЛИЗАЦИЯ – Заводы, Фабрики

АВТОМАТИЗАЦИЯ – Автоматы, роботизиров. комплексы

ИНЖИНИРИНГ – АСУП, БД

КОМПЬЮТЕРИЗАЦИЯ – персональные компьютеры

ИНФОРМАТИЗАЦИЯ – ИАУС, Интранет, СУБД

РЕИНЖИНИРИНГ БИЗНЕС-ПРОЦЕССОВ

ИНТЕГРАЦИЯ – Интернет, сотовая и спутниковая связь,

Корпоративные сети, ЦБД, Репозиторий

ГЛОБАЛИЗАЦИЯ – расширение сферы знаний –

Ноосферы (сокращение негасферы) / Нанотехнологии /

Информационное общество

«Информационные системы в финансовой сфере»

Слайд 33

«Информационные системы в финансовой сфере»

ИНФОРМАТИЗАЦИЯ ОПЕРИРУЕТ ПОНЯТИЯМИ:

· знания ·

информация · данные · информационные ресурсы ·

информационная политика · информационная среда ·

киберпространство · всемирная паутина · информационное

общество · глобализация · дигитализация общества · ноосфера /

негасфера · виртуальная реальность · нанотехнологии ·

информационный взрыв · информационная готовность ·

информационное неравенство (разрыв, отставание) ·

информационная технология (ИТ) · информационно-

коммуникационная технология (ИКТ) · компьютеризация и

компьютерная грамотность · информационная безопасность ·

информационное оружие · социальное воздействие ИКТ ·

цифровая экономика · электронный бизнес · электронные деньги

· …

Слайд 34

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Информационная технология – совокупность методов и

средств сбора

, обработки и передачи данных (первичной

информации) во всех сферах человеческой деятельности для

получения информации о состоянии объекта нового качества

с использованием СВТ и ТК, а также широкого применения

математических методов.

Информационная система - организационно упорядоченная

совокупность документов (массивов документов) и

информационных технологий, в том числе с использованием

средств вычислительной техники и связи, реализующих

информационные процессы.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 35

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Информационные ресурсы – отдельные документы, массивы документов в

информационных системах (библиотеки, архивы, делопроизводства и т.п.).

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 36

ТРЕБОВАНИЯ К ФИНАНСОВОЙ И БАНКОВСКОЙ ИНФОРМАЦИИ

Значимость

Полнота

Достоверность

Своевременность

Понятность

(доступность)

Релевантность

Сопоставимость

Эффективность

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 37

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Государственная политика информатизации (Information society policy) - комплекс

взаимоувязанных политических, правовых, экономических, социально-культурных и организационных мер и мероприятий, направленных на установление общегосударственных приоритетов развития информационной среды общества и создания условий перехода страны к информационному обществу.

«Информационные системы в финансовой сфере»

Слайд 38

РОЛЬ И МЕСТО ГОСУДАРСТВА

Закон Республики Беларусь от 6.09.1995 № 3850-XII

«Об

информатизации»

Указ Президента Республики Беларусь от 6.04.1999 № 195 «О

некоторых вопросах информатизации в Республике

Беларусь»

Концепция государственной политики в области

информатизации, одобренной Указом Президента

Республики Беларусь от 06.04.1999 № 195

Государственная научно-техническая программа

«Электронная Беларусь»

- Комплекс мер по созданию в РБ «Парка высоких технологий»

«Информационные системы в финансовой сфере»

Слайд 39

ГЛОБАЛИЗАЦИЯ

Глобализация (Globalisation) - процесс распространения

информационных технологий, продуктов и систем по

всему

миру, несущий за собой экономическую и культурную

интеграцию. Сторонники этого процесса видят в нем

возможности дальнейшего прогресса при условии развития

глобального информационного общества. Оппоненты

предупреждают об опасностях глобализации для

национальных культурных традиций.

«Информационные системы в финансовой сфере»

Слайд 40

Глобальная информационная инфраструктура (ГИИ) -

качественно новое информационное образование -

интегрированная общемировая

информационная сеть

массового обслуживания населения нашей планеты на

основе объединения глобальных и региональных

информационно-коммуникационных систем, а также систем

цифрового телевидения и радиовещания, спутниковых систем

И подвижной связи.

«Информационные системы в финансовой сфере»

Слайд 41

«ИНФОРМАЦИОННЫЙ ВЗРЫВ»

«ИВ» - процесс ускорения появления новой информации в мире.

C

Рождества Христова информация удвоилась к 1750 году. Второе удвоение - 1900 г, Третье – к 1950 году.

Считается, что в начале 19 века объем информации в мире удваивался каждые 50 лет, в середине 20 века – каждые 10 лет, в 1970 году – каждые 5 лет, с 1990 года – ежегодно, сегодня - ?

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 42

РЕИНЖИНИРИНГ БИЗНЕС-ПРОЦЕССОВ

Фундаментальное переосмысление и радикальное перепроектирование бизнес-процессов, направленных на существенное

улучшение основных показателей деятельности предприятия (фирмы, банка) на основе ИКТ.

NB. Банковский бизнес-процесс – последовательность функциональных операций, направленных на создание банковского продукта или услуги, потребляемых клиентом или другим бизнес-процессом.

«Информационные системы в финансовой сфере»

Слайд 43

НАНОТЕХНОЛОГИИ

Нанотехнологии - это важнейшее направление НТП в 21 веке -

управляемый синтез молекулярных структур, который должен обеспечить получение объектов любого назначения не из обычных сырьевых ресурсов, а непосредственно из атомов и молекул с помощью машин-сборщиков, оборудованных системами искусственного интеллекта.

Нанотехнология в информатике - технология изготовления интегральных схем, основанная на работе с молекулами и атомами. Процессы нанотехнологии подчиняются законам квантовой механики.

Нанотехнология включает:

- атомную сборку молекул;

- локальную стимуляцию химических реакций на молекулярном уровне и др.

«Информационные системы в финансовой сфере»

Слайд 44

НООСФЕРА / НЕГАСФЕРА

Ноосфера – сфера на которую распространяется влияние разума –

сфера генерации (производства), систематизации, унификации, отделения от негативных и мусорных понятий, воспроизведения, распространения и хранения всего многообразия позитивных знаний, полученных с участием человеческого интеллекта, пополняемых полезными творческими инновациями в области науки и культуры.

Негасфера – понятийная мусорная яма, совокупность отрицательных сторон жизни (худшие поступки и суждения человекообразных индивидов). Оперирует понятиями: ложь, вражда, война, измена, подлость, трусость, жадность, воровство, …

«Информационные системы в финансовой сфере»

Слайд 45

Информационное общество (ИО)

В середине прошлого века введено понятие информационного (постиндустриального) общества,

как качественно новая стадия развития мировой цивилизации.

Главной отличительной чертой ИО является определяющая роль ИКТ во всех сферах жизнедеятельности людей.

Концепция ИО основана на следующих тезисах:

большая часть населения страны должна быть занята

информационной деятельностью;

одной из главных ценностей, объединяющих общество, основным

продуктом производства и основным товаром является

информация;

власть в обществе находится в руках информационной элиты;

классовая структура общества лишается смысла и уступает место

элитарно-массовой структуре.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 46

ИНФОРМАЦИОННОЕ ОБЩЕСТВО (Information Society) - ступень в развитии современной цивилизации, характеризующаяся

увеличением роли информации и знаний в жизни общества, возрастанием доли инфокоммуникаций, информационных продуктов и услуг в валовом внутреннем продукте (ВВП), созданием глобального информационного пространства, обеспечивающего эффективное информационное взаимодействие людей, их доступ к мировым информационным ресурсам и удовлетворение их социальных и личностных потребностей в информационных продуктах и услугах.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 47

Переход общества к постиндустриальной и информационной стадиям развития определяется на основе

следующих критериев:

если в обществе более 50% населения занято в сфере услуг,

наступила постиндустриальная фаза его развития;

если в обществе более 50% населения занято в сфере

информационно-интеллектуальных услуг, общество становится

информационным.

По данным критериям США вступили в постиндустриальный период в 1956-1960 гг. (штат Калифорния - "силиконовая долина" - преодолел этот рубеж в 1910 году).

Начало ХХI века США встретило, следующей структурой занятости: 75% - в сфере информационно-интеллектуальных услуг, 25% - в материальном производстве и в агросекторе.

Россия, Беларусь, как и мировое сообщество в целом, по данным критериям находятся на индустриальном этапе развития. Однако многие страны принимают значительные усилия для преодоления «информационной отсталости».

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 48

Искусственный интеллект и перенос человеческого сознания в компьютеры (е-существа)

Научной задачей систем

искусственного интеллекта (ИИ) является воссоздание (имитация) с помощью искусственных устройств разумных рассуждений в действии человека.

ИИ – способность роботов или компьютера к имитации человеческих навыков, используемых для решения задач, изучения проблем, рассуждений и самоусовершенствования.

NB. Интеллект – способность мышления, рационального познания.

ИИ используется в теории игр, в обучающих программах (тьюторных системах), для синтеза речи, проверки правописания в текстовых редакторах, в электронных словарях и т.п.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 49

Экспертные системы - интеллектуальная вычислительная система, в которую включены знания опытных

специалистов (когнитологов) в некоторой предметной области, почерпнутых из публикаций, а также введенных в ЭС в процессе взаимодействия с ней.

Структура ЭС:

Интерфейс пользователя – Решатель –База знаний – Подсистема объяснений – Редактор Базы Знаний.

ЭС: статические и динамические.

Методы интеллектуального анализа данных – деревья решений, индукция правил, нейронные сети и т.п.

NB. Когнитологи – инженеры по знаниям.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 50

Виртуальная реальность и программирование человеческой психики

ВР- это прежде всего нейролингвистическое программирование,

меметика и виртуальная психология.

3.1 Нейросетевое моделирование (НМ) - нелинейные, многослойные и параллельные методы регрессии.

Цели внедрения НМ - решение ряда задач, связанных с обработкой образов, аппроксимацией функций, сжатия и восстановления утраченных данных, оптимального управления, моделирования и отображения процессов.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 51

НМ

Существует ряд программ НМ (Viscovery SoMine, Winnet 3.0),

применяемых в финансовой

сфере для оценки

вероятности банкротства, кредитоспособности, для контроля

за инвестициями, предсказания рынков, оптимизации

портфелей, мошенничества (по кредитам, карточкам).

НМ (в отличие од других методов моделирования) не

накладывает ограничений на характер входной информации,

находит оптимальные для данной настройки параметров

индикаторы и определяет для данного ряда стратегию.

Осуществляет обобщение эмпирических данных, поиск

скрытых зависимостей в больших массивах информации, где

аналитические зависимости не известны.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 52

«ИНФОРМАЦИОННОЕ НЕРАВЕНСТВО»

«ИНФОРМАЦИОННОЕ НЕРАВЕНСТВО» (Digital divide) –

цифровой разрыв, информационный или

цифровой раскол,

цифровая или электронная пропасть, компьютерный

водораздел, информационная отсталость и ряд других

выражений используются как синонимы – новый вид

социальной дифференциации, вытекающий из разных

возможностей использования новейших ИКТ.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 53

На проходившем в ноябре 2005 года в Тунисе

Всемирном саммите ООН

по вопросам информационного

общества (United Nations World Summit on the Information

Society, WSIS) представители Массачусетского

технологического института устроили презентацию

компьютера для бедных – портативного устройства с

предельно низким энергопотреблением, не нуждающегося в

Источнике электропитания и работающего от взведенной

пружины.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 54

«Информационные системы в финансовой сфере»

«Электронная готовность» (e-readiness) – готовность информационно-коммуникационной инфраструктуры

страны, континента, всего мира к всеобщей глобальной электронизации

Народного хозяйства.

Последние годы в США проходят под лозунгом:

«Современная экономика = рыночная организация + информатизация всей страны».

Программа Евросоюза «Электронная Европа» - завершение создания к 2010 году единой зоны электронных платежей

– «SEPA» (Single Euro Payments Area)

Слайд 55«Информационные системы в финансовой сфере»

РЕЗУЛЬТАТЫ ПОСЛЕДНИХ ЛЕТ

Принятие Декларации «Европа –

наша общая платежная зона» - SEPA (Single Euro Payments Area).

Формулирование принципов, целей и задач

Формирование Европейского платежного совета (EPC)

Создание организационных структур (комитетов, рабочих групп)

Принятие стандартов, протоколов, форматов

Слайд 56

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕНИЯ

Информационная безопасность (Information Security) включает три основные составляющие:

конфиденциальность, целостность и доступность. Конфиденциальность относится к защите информации от несанкционированного доступа. Целостность означает защиту точности и полноты информации. Доступность - это регламентированный доступ к информации (услугам) для пользователя в нужное для него время.

Защита информации (Data protection) - совокупность методов и средств, обеспечивающих конфиденциальность, целостность и доступность информации в условиях воздействия на нее угроз естественного или искусственного характера, реализация которых может привести к нанесению ущерба владельцам или пользователям информации.

«Информационные системы в финансовой сфере»

Слайд 57

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕНИЯ

Информационное оружие (Information weapon) -

совокупность специализированных

(физических,

информационных, программных, радиоэлектронных) методов

и средств временного или безвозвратного вывода из строя

функций или служб информационной инфраструктуры в

целом или отдельных ее элементов.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 58

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

ИНФОРМАТИЗАЦИОННЫЕ

СИСТЕМЫ И ТЕХНОЛОГИИ

Слайд 59

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой

сфере»

Слайд 60

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой

сфере»

Слайд 61

ПРИКЛАДНЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ ФИНАНСОВОЙ СФЕРЫ

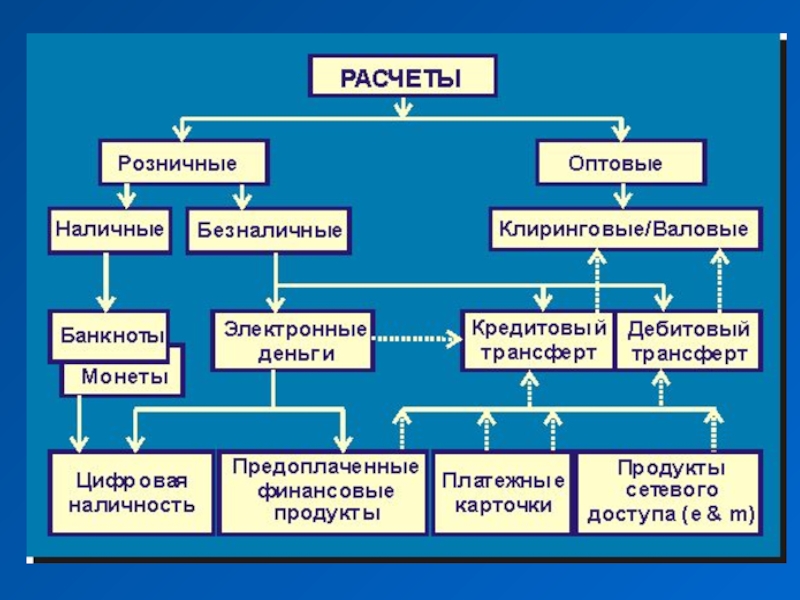

1. ПЛАТЕЖНЫЕ СИСТЕМЫ

1.1 Оптовые

- АСМБР: BISS

(RTGS) + Клиринг (массовых платежей по

ЦБ, чекам, платежным картам «БелКарт»)

- LETS (Local Electronic Trading Systems)

- э-торговля

1.2 Розничные

- платежные системы на основе платежных карт (дебетных,

кредитных, предоплаченных)

- э – деньги (Берлио, Рапида Бел, EasyPay, WebMoney)

- ИТ налично-денежного обращения, включая технологии

Cash-in и Cash-recycling

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 62

2. СИСТЕМЫ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ

2.1 Оптовые

- SWIFT

2.2 Розничные

- почтовые переводы

- банковские переводы (AmEx, Western Union,

Money Gram, «Стриж», Мигом и др.)

- денежные переводы P2P

- системы моментальной оплаты услуг в пользу 3-х лиц

через отделения банков, Белпочты, Белсоюзпечать,

устройства самообслуживания (АТМ, ИК, ПСТ), интернет и

мобильный телефон

- ЕРИП: единый лицевой счет, принцип одного окна.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 63

3. СИСТЕМЫ АВТОМАТИЗАЦИИ ДЕЯТЕЛЬНОСТИ

3.1 Интегрированные (автоматизированные) банковские системы:

- ОДБ, расчетно-кассовое

обслуживание, кредитование, вкладные операции, денежные переводы, э-трэйдинг, бюджетирование, управление рисками, …

- удаленное обслуживание физических и юридических лиц («клиент-банк», i-banking, h-banking, m-banking, АТМ-М, инфокиоски, ПСТ, И-ТВ)

- Системы управления ресурсами: ERP / MRP / CRM / HR - технологии

- управление хозяйственной деятельностью

3.2 Системы управления ресурсами предприятия

- «клиент-банк», бухгалтерия, материально-техническое снабжение, ЭДО, ERP / MRP / CRM - технологии...

- э - торговля (B2B)

- LETS

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 64

3.3 Информационные технологии розничного рынка:

- денежные переводы:

AmEx, Western Union, Money Gram, …

- э-торговля (P2C)

- м-торговля (P2C)

- э-страхование

- э-деньги

- э-вексель, э-ЦБ, э-акция

- платежные карточки

- удаленное банковское обслуживание (системы «клиент-банк», i-banking, h-banking, м-banking, АТМ-М, ИК, И-ТВ)

- системы банковского самообслуживания («Self service»)

- программы лояльности или поощрения покупок

- CRM-технологии

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 65

СПЕЦИАЛИЗИРОВАННЫЕ ПРИКЛАДНЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ ФИНАНСОВОЙ СФЕРЫ

ИАСУ ОАО «Белорусская валютно-фондовая

биржа»

ИАСУ Казначейства Министерства финансов РБ

ИАСУ Фонда социальной защиты населения Республики Беларусь

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 66

ИНСТРУМЕНТАЛЬНЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ ФИНАНСОВОЙ СФЕРЫ

Информационно-справочные системы (ИСС)

Информационно-поисковые системы (ИПС)

Системы поддержки

принятия решений (СППР)

Экспертные системы (ЭС)

Системы искусственного интеллекта (СИИ)

Системы математического моделирования (СММ)

Системы автоматизированного проектирования (САПР)

Средства обеспечения информационной безопасности (СОБ)

Системы управления ресурсами (ERP, MRP, CRM, HR)

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 67

БАЗОВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

ФИНАНСОВОЙ СФЕРЫ

Операционные системы, системы управления базами данных

Телекоммуникации,

средства и методы доступа (интернет, СПД, WAN и LAN, мобильная связь)

Базовые Интернет-технологии (классификаторы, каталоги, справочники, электронная почта, браузеры,…)

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 68

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 69

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 70

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

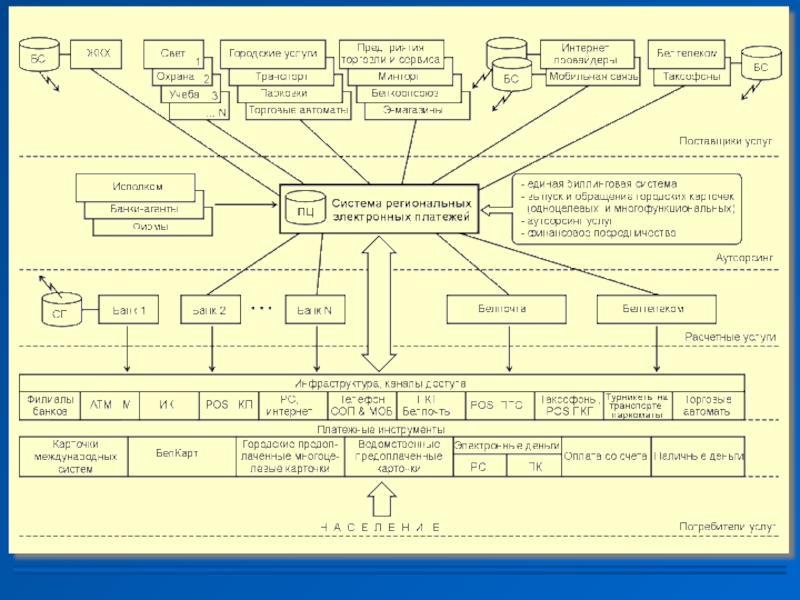

ПЛАТЕЖНАЯ СИСТЕМА

ВКЛЮЧАЕТ В СЕБЯ:

институты, предоставляющие услуги по осуществлению денежных трансфертов и погашению долговых обязательств

финансовые инструменты

средства доставки и обработки данных, обеспечивающие перевод денег между экономическими агентами

- соглашения, регулирующие порядок денежных расчетов и взаимоотношений между участниками

Слайд 71

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

НАЦИОНАЛЬНАЯ

ПЛАТЕЖНАЯ СИСТЕМА

РЕСПУБЛИКИ БЕЛАРУСЬ

Слайд 72

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

ПЛАТЕЖНЫЕ ИНСТРУМЕНТЫ

БЕЗНАЛИЧНЫХ РАСЧЕТОВ РЕСПУБЛИКИ БЕЛАРУСЬ

платежные поручения

платежные требования

требования-поручения

чеки

аккредитивы

платежные карты

электронные деньги

Слайд 73

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ

СИСТЕМА

- это совокупность банковских и финансовых институтов,

платежных инструментов, банковских правил и процедур, а также

межбанковских систем перевода средств, обеспечивающих

обращение денежных средств внутри страны и взаимодействия

с зарубежными платежными системами.

Источник: Журнал «Банкаускi веснiк» НБ РБ, 31`2001

Слайд 74

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Устойчивая и

быстродействующая система платежей является

необходимым условием эффективного функционирования всего

народнохозяйственного механизма,

всех его секторов,

экономических институтов

и отдельных хозяйственных субъектов.

Слайд 75

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 76

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

ПЛАТЕЖ

= КЛИРИНГ + РАСЧЕТ

Слайд 77

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

ОСНОВНЫЕ ПОНЯТИЯ

И ОПРЕДЕЛЕНИЯ

Клиринг – обмен информацией между плательщиком и

получателем денег, а также между финансовыми

посредниками (банками) о порядке и способах

погашения обязательств.

Расчет - безотзывная и безусловная передача денег

плательщиком получателю, завершающая процесс

платежа.

Слайд 78

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ

Кредитовый трансферт (credit transfert) – приказ плательщика, который

он дает банку в виде поручения кредитовать банковский счет получателя денег и дебетовать собственный счет в своем банке.

Дебетовый трансферт (debit transfert) - приказ получателя денег (требование) дебетовать счет плательщика на соответствующую сумму и зачислить ее на свой банковский счет, т.е. кредитовать счет получателя.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 80

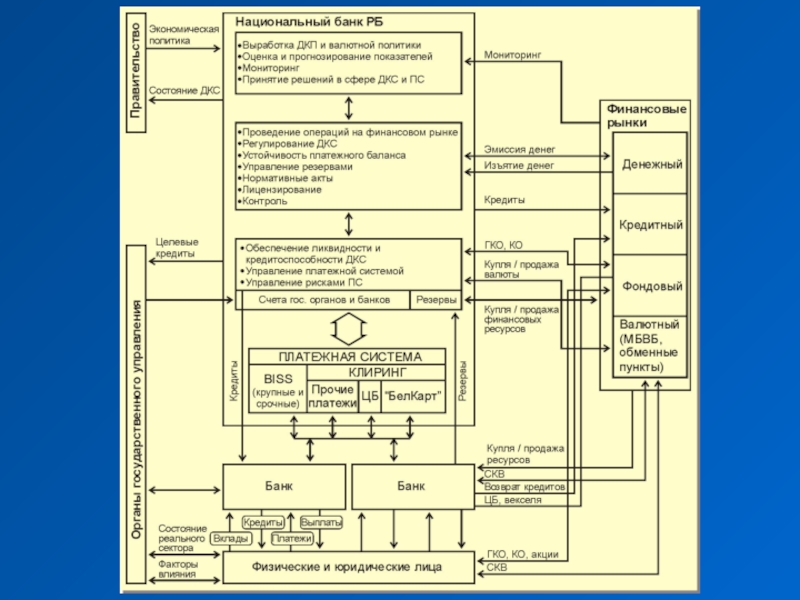

МЕЖБАНКОВСКИЕ РАСЧЕТЫ И ПЕРЕВОДЫ СРЕДСТВ

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 81

ПРАВОВЫЕ АСПЕКТЫ

НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ

1-ый уровень

- Ст.136 Конституции Республики Беларусь

Ст.16

Закона РБ «О Национальном банке Республики

Беларусь»

Ст.19,21 Закона РБ «О банках и банковской деятельности»

Ст.25,26,30 «Банковского кодекса Республики Беларусь»

Закон РБ «Об электронном документе» (1999 г.)

2-ой уровень

Положение о Центральном архиве № 93 (1998 г.)

- Нормативные документы НБ РБ (правила, положения,

соглашения и договора между участниками расчетов)

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 82

СИСТЕМА МЕЖБАНКОВСКИХ РАСЧЕТОВ

РЕСПУБЛИКИ БЕЛАРУСЬ.

СИСТЕМА BISS (Belarus Interbank Settlement System).

-

cистема RTGS (Real Time Gross Settlement)

крупные и срочные денежные переводы

непрерывная обработка и расчет

механизмы очередности платежей

возможность установки приоритетов

не требуется обмен расчетными документами

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 83

СИСТЕМА МЕЖБАНКОВСКИХ РАСЧЕТОВ

РЕСПУБЛИКИ БЕЛАРУСЬ.

КЛИРИНГОВАЯ СИСТЕМА.

- расчеты на чистой основе

прочие денежные переводы (несрочные и на мелкие суммы)

расчет в расчетное время клирингового сеанса

расчет в пределах зарезервированных средств

отзыв платежей до момента расчета

отсутствие приоритетов

требуется обмен оригиналами расчетных документов

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 84

НАЦИОНАЛЬНАЯ ПЛАТЕЖАЯ СИСТЕМА

Автоматизированная система безналичных расчетов (АСМБР): - подсистема BISS -

крупные и срочные денежные переводы

подсистема «Клиринг» - мелкие или прочие денежные переводы

Через АСМБР ежедневно проходит порядка 150 000 платежей

(1 :10 по количеству и 10 : 1 по сумме)

За месяц обрабатывается примерно 3 – 5 тысяч платежей (10% в BISS, 90% в подсистеме Клиринг) на сумму 30 трлн рублей, средний размер платежа (77 млн рублей – BISS, 590 тыс. рублей – Клиринг)

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 85

ОСНОВНЫЕ ПРИНЦИПЫ РАЗВИТИЯ ПЛАТЕЖНЫХ СИСТЕМ ЭКОНОМИЧЕСКИ РАЗВИТЫХ СТРАН

- усиление роли Центрального

банка страны

ядро системы - RTGS

корреспондентские счета в ЦБ

крупные и срочные платежи через RTGS, прочие - через

клиринговую систему

безбумажная технология

интернационализация

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 86

CИСТЕМО-ТЕХНИЧЕСКАЯ ПЛАТФОРМА

Принцип распределенной обработки и хранения информации

на территориально

разнесенных взаимно резервируемых

ПТК

Двухмашинный комплекс на базе IBM 9000

Время переключения – 4 часа

Обмен данными на основе SAN-технологии с оптическими

методами доступа, с мультиплексированием и сжатием

данных

Электронный архив (5 лет)

- Коэффициент доступности – 99,8

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 87

ИНФОРМАТИЗАЦИЯ РОЗНИЧНОГО РЫНКА ФИНАНСОВЫХ УСЛУГ

«Информационные

системы в финансовой сфере»

Слайд 89

«Информационные системы финансовой сферы»

Слайд 90

Социально-экономические показатели (www.belstat.gov.by)

«Информационные системы финансовой сферы»

Слайд 91

Структура денежных доходов (2007 г., в процентах к итогу)

«Информационные системы

финансовой сферы»

Слайд 92

Структура потребительских расходов населения

«Информационные системы финансовой сферы»

Слайд 93

Социально-экономические показатели

«Информационные системы финансовой сферы»

Слайд 94

Привлечение денежных ресурсов в 2006 году

«Информационные системы финансовой сферы»

По состоянию

на 01.01.2008 года банки РБ привлекли денежных

средств населения во вклады на сумму 10 714,8 млрд. рублей

или 5,1 млрд. $ США.

В среднем на 1 жителя РБ сбережения во вкладах, облигациях и

сертификатах составили в эквиваленте 513 $ США

На долю АСБ «Беларусбанк» приходится 60,9 % всей депозитной

базы страны. БАПБ – 10,4%; БПСБ – 8,3%; БИБ – 7,3%;

Приорбанк – 5,2%

Приоритет в развитии долгосрочных инструментов

(пример: вклад «Линия роста» ОАО «БАПБ»)

Слайд 95

Динамика депозитов населения в 2007 году (www.nbrb.by)

«Информационные системы финансовой сферы»

Слайд 96

Размещение денежных ресурсов в 2006 году

«Информационные системы финансовой сферы»

По состоянию

на 01.01.2008 года объем кредитной

задолженности населения составил 7 967,1 млрд. рублей (3,8

млрд. долларов США), что составляет 74 % от суммы

привлеченных денежных ресурсов.

Виды кредитования:

жилищное;

потребительское;

автокредитование.

Создание национального кредитного бюро обеспечит активное

развитие ипотечного кредитования.

Слайд 97

Динамика кредитной задолженности населения в 2007 году

«Информационные системы финансовой

Слайд 98

РЕИНЖИНИРИНГ

СОЦИАЛЬНЫХ И ФИНАНСОВЫХ ТЕХНОЛОГИЙ

Фундаментальное переосмысление и перепроектирование деловых и социальных

процессов с целью скачкообразного улучшения показателей жизни и деятельности общества на основе передовых информационно-коммуникационных технологий.

«Информационные системы финансовой сферы»

Слайд 99

● УСЛУГИ

● ИНСТРУМЕНТЫ

● ИНТЕРЕС или %

● ТЕХНОЛОГИИ

● КАНАЛЫ ДИСТРИБУЦИИ УСЛУГ,

ИНФРАСТРУКТУРА

● ИНТЕРФЕЙС ПОЛЬЗОВАТЕЛЯ

● ИНТЕГРАЦИЯ ПЛАТЕЖНЫХ СЕРВИСОВ

Ключевые понятия развития финансовой розницы

Слайд 100

● Обслуживание по доходам через банковские счета

● Кредитование (предоставление и погашение)

●

Безналичные расчеты в сети ПТС и с поставщиками услуг

● Удаленное обслуживание в сети самообслуживания, через

интернет и мобильную связь

● Переводы денежных средств

● Обмен валюты

● Страхование

● Опцион

● Информационно – справочные услуги

Розничные финансовые услуги

Слайд 101

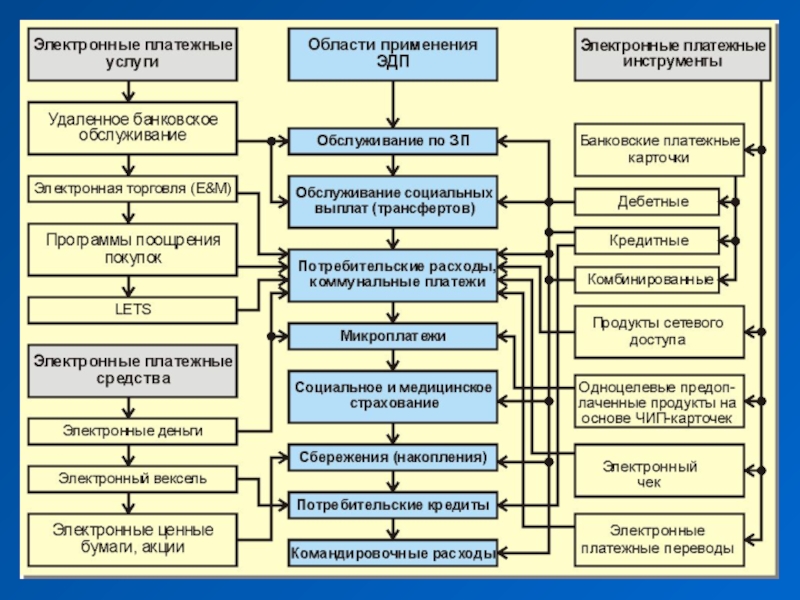

СОВРЕМЕННЫЕ ЭЛЕКТРОННЫЕ ДЕНЕЖНЫЕ ИНСТРУМЕНТЫ РОЗНИЧНОГО РЫНКА

Платежные карточки всех видов

Электронные деньги

Наличные

деньги

Электронные переводы с банковского счета

«Информационные системы финансовой сферы»

Слайд 104

КАНАЛЫ ДИСТРИБУЦИИ РОЗНИЧНЫХ ФИНАНСОВЫХ УСЛУГ

1. Отделения банков (основные и дополнительные),

Белпочты, Белсоюзпечати, ПТС

2. Сети самообслуживания на основе банкоматов и платежно-справочных терминалов (24 х 365)

3. Сети платежных EFTPOS-терминалов

4. Интернет и @

5. Мобильный платежный сервис (WAP- и SMS-бэнкинг)

6. Торгово-сбытовые сайты в интернет

7. Интерактивное цифровое телевидение

«Информационные системы финансовой сферы»

Слайд 105

«Информационные системы финансовой сферы»

Слайд 106

«Информационные системы финансовой сферы»

Слайд 107

Международная статистика

Пинск, 19 марта 2009 года

Red book Statistical update /

«Statistics

on payment systems in the Group of Ten countries»

/ Figures for 2007/

/ Committee on Payment and Settlement Systems

Bank for International Settlements,

Basel, Switzerland,

March 2009 y.

(www.bis.org)

Слайд 108

«Информационные системы финансовой сферы»

География платежей населения

Источник: BGS SMARTCARD SYSTEMS

Слайд 109

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 110

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы финансовой сферы»

Слайд 112

NB !

«Информационные системы финансовой сферы»

Развитие Финляндии в целом идет в направлении

создания информационного общества, в котором значительная часть услуг должна производиться и потребляться в цифровой (электронной) форме.

В этом заключается одна из государственных идей дальнейшего развития Финляндии.

Уже сегодня она мировой лидер в сфере электронных финансовых услуг, несмотря на то, что 10 лет назад информационные и телекоммуникационные решения для финансовой сферы импортировались из США.

В настоящее время 96 % объема информации в финансовой сфере и 80 % в индустриальной сфере обрабатывается электронным способом.

Слайд 113

«Информационные системы финансовой сферы»

Слайд 114

«Информационные системы финансовой сферы»

Австрия. Компания “APSS” (Austrian Payment Systems

Services) –

национальный процессинговый центр по международным и внутренним карточкам

Испания. Компания “SERMERA” (Servicios para Medios de Pago) –

единый сервисный центр по международным и внутренним карточкам

Дания. Компания PBS “Danish Payment Systems ltd.”–

национальный расчетный и процессинговый центр

Слайд 115

● УСЛУГИ

● ИНСТРУМЕНТЫ

● ИНТЕРЕС или %

● ТЕХНОЛОГИИ

● КАНАЛЫ ДИСТРИБУЦИИ УСЛУГ,

ИНФРАСТРУКТУРА

● ИНТЕРФЕЙС ПОЛЬЗОВАТЕЛЯ

● ИНТЕГРАЦИЯ ПЛАТЕЖНЫХ СЕРВИСОВ

Ключевые понятия развития финансовой розницы

Слайд 116

По состоянию на конец 2007 года в развитых странах в среднем

на 10 000 жителей приходилось ~ 8 банкоматов и 160 EFTPOS терминалов для приема к оплате платежных карточек

Инфраструктура

Слайд 117

Рост доходов населения

Рост покупательской способности

Повышение спроса на

товары и услуги

Конкуренция в сфере услуг

Факторы влияющие на развитие платежных сервисов

Слайд 118

• Показатели развития розничного рынка:

платежные карточки, продукты электронных денег,

мобильная связь, Интернет

• Уровень платежной культуры населения

• Государственные политики, нормативная база

Факторы способствующие развитию электронных платежей

Слайд 119

• Карточек в обращении – более 6 000 000 единиц

• АТМ

– около 2 500

• ПТС, принимающие карточки к оплате – более 8 000

• EFTPOS в ПТС – около 12 000

• Отношение наличных/безналичных операций по карточкам –

63% / 37% по числу операций и 93 % / 7 % по сумме операций

• Число карт на 1 EFTPOS – примерно 500

• EFTPOS в РУП «Белпочта» – около 6 000

• Платежно-справочных терминалов – около 2 000

• Абонентов мобильной связи – более 7 000 000

• Пользователей Интернет – около 3 000 000

Показатели розничного рынка Республики Беларусь

Слайд 120

Концепция развития в Республике Беларусь системы безналичных

расчетов

по розничным платежам до 2010 года

Комплексная программа развития сферы услуг в Республике

Беларусь на 2006–2010 годы

Государственная программа развития технической

инфраструктуры, обеспечивающей использование банковских

пластиковых карточек, на 2006—2010 годы

Основные положения функционирования единого расчетного и

информационного пространства в Республике Беларусь

Постановление Совета Министров и Национального банка

Республики Беларусь от 15.02.2007 года № 158/2 о введении

обязательного оснащения предприятий торговли и сферы услуг

платежными терминалами для регистрации операций,

производимых с использованием банковских пластиковых карточек

Инструкция о порядке совершения операций с банковскими

пластиковыми карточками

Правила осуществления операций с электронными деньгами

Государственная политика и нормативная база

Слайд 121

Увеличение доли безналичных расчетов при совершении

розничных платежей

и, как следствие, сокращение

наличного денежного оборота, а также улучшение

качества обслуживания населения на основе развития в

Республике Беларусь наиболее прогрессивных платежных

инструментов

Обеспечение к 2011 году доли безналичных расчетов при

совершении розничных платежей до 30 процентов

Увеличение к 2010 году числа платежных терминалов в

ПТС в 2,2 раза

К 2010 году на 1 платежный терминал, установленный в

ПТС должно приходиться не более 160 банковских БПК

Импортозамещение основных компонентов программно-

технической инфраструктуры.

Цели и задачи

Слайд 122

Развитие сети EFTPOS в ПТС Республики Беларусь

Слайд 123

«Информационные системы финансовой сферы»

Слайд 124

«Информационные систем финансовой сферы»

Слайд 125

« Информационные системы финансовой сферы»

Слайд 126

«Информационные системы в финансовой сфере»

Слайд 127

«Информационные системы в финансовой сфере»

Слайд 128

Ключевые понятия развития финансовой розницы

«Информационные системы финансовой сферы»

УСЛУГИ

ИНСТРУМЕНТЫ

%

ИНФРАСТРУКТУРА

ИНТЕРФЕЙС ПОЛЬЗОВАТЕЛЯ

Слайд 129

Ключевые понятия развития финансовой розницы

«Информационные системы финансовой сферы»

УСЛУГИ

ИНСТРУМЕНТЫ

%

ИНФРАСТРУКТУРА

ИНТЕРФЕЙС ПОЛЬЗОВАТЕЛЯ

ПРОТОКОЛЫ МЕЖСИСТЕМНОГО

ВЗАИМОДЕЙСТВИЯ

Слайд 130

ИНТЕГРАЦИЯ СЕРВИСОВ

ПРИНЦИП ОДНОГО ОКНА

ЕДИНЫЙ ЛИЦЕВОЙ СЧЕТ

ЕДИНОЕ РАСЧЕТНО-ИНФОРМАЦИОННОЕ

ПРОСТРАНСТВО

«Информационные системы в финансовой сфере»

Слайд 131

СХЕМА РАБОТЫ БАНКА по принципу «Одно окно»

Центральный банк данных Кадастрового агентства

Кредитополучатель

дает согласие банку на получение сведений о жилищных условиях

Бюро

Строительство реконструкция и приобретение жилья

Филиал банка формирует запрос в агентство в электронном виде

Ответ на запрос филиала содержит сведения о наличии жилья

Городское

агентство

Филиалы

областных агентств

Слайд 132

ЕДИНОЕ РАСЧЕТНОЕ И

ИНФОРМАЦИОННОЕ ПРОСТРАНСТВО

«Информационные системы в финансовой сфере»

Слайд 134

СОВРЕМЕННЫЕ ИНСТРУМЕНТАЛЬНЫЕ ИС и Т

Системы поддержки принятия решений (СППР),

Decision Support Systems (DSS), Системы анализа бизнес информации, Business Intelligence (BI)

Системы оперативной аналитической обработки данных (ИАС)

Система управления бизнес-процессами, Business Process Management (BPM)

Системы управления ресурсами: ERP, MRP, CRM, HRM, ECM, EAM (ERP - Enterprise Resource Planning, CRM - Customer Relationship Management, HRM - Human Resource Management, ECM - Enterprise Content Мanagement, EАМ - Enterprise Asset Management)

Системы искусственного интеллекта

Экспертные системы

Информационно-поисковые системы

On-Line Analytical Processing (OLAP)

Электронный документоборот. Технологии Workflow - (Workflow Management Coalition)

Хранилища данных, электронные архивы

Системы скорингового анализа

Cистемы всеобщего качества, Total Quality (TQ): Process Quality Management (PQM), Мethod for Analyzing Processes (MAP), In-Department Evaluation of Activity (IDEA), Process Perception Analysis (PPA)

Нейросетевое моделирование, виртуальная реальность, …

ИНСТРУМЕНТАЛЬНЫЕ ИТ Таблица 1

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

ИНСТРУМЕНТАЛЬНОЕ ПО Таблица 2

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

ИНСТРУМЕНТАЛЬНОЕ ПО Таблица 3

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

ИНСТРУМЕНТАЛЬНОЕ ПО Таблица 4

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 139

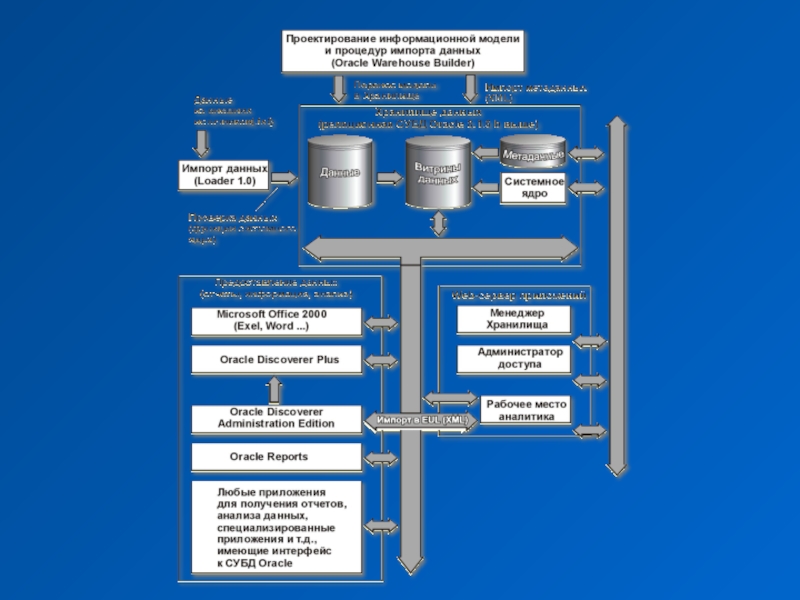

СИСТЕМЫ ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЙ

(СППР), DSS (Decision Support Systems),

СИСТЕМЫ АНАЛИЗА

БИЗНЕС ИНФОРМАЦИИ

(BI - Business Intelligence)

Цель создания – повышение роли и качества информации для

принятия управленческих решений.

Структура СППР:

Подсистема сбора и хранения данных (хранилище данных)

Подсистема доступа к данным, репортинга и анализа (поддерживается OLAP-технологией)

Подсистема администрирования

NB. Корпоративное хранилище данных – предметно-

ориентированная, интегрированная, вариантная по времени, не

разрушаемая совокупность данных, предназначенная для поддержки

принятия решений.

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 141

«Информационные системы в финансовой сфере»

ПРИМЕРЫ ПОСТАВЛЯЕМЫХ СППР

Слайд 142Формирование информационной поддержки принятия решений

Слайд 143

СИСТЕМЫ УПРАВЛЕНИЯ РЕСУРСАМИ:

ERP - Enterprise Resource Planning

MRP - Material Resource Planning

CRM

- Customer Relationship Management (Loyalty)

HRM - Human Resource Management

CSRP - Customer Synchronized Resource Planning

ECM - Enterprise Content Мanagement (СЭДО)

BPM - Business Process Management

EAM - Enterprise Asset Мanagement (бюджетирование)

LIMS - Laboratory Information Management System

APS - Advanced Planning and Scheduling

MES - Manufacturing Execution System

СALS - Continuous Acqusition and Life cycle Support (непрерывная информационная поддержка поставок и жизненного цикла)

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 144

Существует четыре общепризнанных стандарта корпоративных

информационных систем:

MRP (Material Requirements Planning

- планирование потребности в ресурсах) –

позволяет управлять движением материальных ресурсов на производстве

(термин появился в 70-х годах);

MRP-II (Manufacturing Resource Planning - планирование производственных

ресурсов) - к стандарту MRP добавлены элементы финансового

планирования, обратной связи и моделирования бизнес-процессов (80-е

годы);

ERP (Enterprise Resource Planning - планирование ресурсов предприятия) - к

системе класса MRP-II добавлен модуль финансового планирования (90-е

годы);

CSRP (Customer Synchronized Resource Planning - планирование ресурсов,

ориентированное на потребителя) - обладает всеми возможностями ERP,

кроме того, охватывает еще взаимодействие с клиентами: оформление

наряда-заказа, техзадания, поддержка заказчика на местах и пр. Если MRP,

MRP-II, ERP ориентированы на внутреннюю организацию предприятия, то

CSRP "выходит за пределы" отдельного предприятия и включает полный

цикл - от проектирования будущего изделия с учетом требований заказчика

до гарантийного и сервисного обслуживания после продажи (конец 90-х

годов).

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 145

NB!

MES - Manufacturing Execution System

«Информационные системы в финансовой

сфере»

Слайд 146

«Информационные системы в финансовой сфере»

Слайд 147

«Информационные системы в финансовой сфере»

Слайд 148

Ведущие западные производители систем MES, 2007

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 149

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой

сфере»

Слайд 150

БАЗОВЫЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

Операционные системы, системы управления базами данных, средства

поддержки БД (классификаторы, справочники, каталоги)

Архитектуры ИС , средства и методы обработки и хранения данных, средства и методы программирования

Телекоммуникации, средства и методы доступа и обмена данными (интернет, СПД, WAN и LAN)

Базовые технологии интернет (электронная почта, браузеры,…)

Средства и методы защиты и обеспечения безопасности

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 151

Дайджест новостей.

Самым мощным суперкомпьютером в мире по-прежнему остается BlueGene/L (корпорация

IBM, лаборатория Лоуренса в Ливерморе, США).

«Информационные системы в финансовой сфере»

Слайд 152

Дайджест новостей.

Blue Gene/L System от корпорации IBM уже 3 года

удерживает лидерство в мировом рейтинге суперкомпьютеров.

Конфигурация суперкомпьютера летом 2007 года была расширена с целью достижения номинальной производительности в 478 терафлопс (или 478 триллионов операций с «плавающей запятой» в секунду).

В настоящее время он включает более 125 тысяч процессоров.

NB. Тера... (от греч. teras - чудовище), приставка для образования наименований кратных единиц, по размеру равных 10 в 12 степени исходных единиц. 1 терафлопс – 1024 Гбайт в секунду.

«Информационные системы в финансовой сфере»

Слайд 153

Дайджест новостей.

Суперкомпьютер №2 в мире (самый быстрый в Европе) –

модель Blue Gene/P

суперкомпьютерной линейки IBM, установленная в исследовательском центре города

Юлих (Julich), земля Северный Рейн-Вестфалия, Германия. Производительность этой

конфигурации Blue Gene/P составляет 167 терафлопс.

В списке TOP500`2007 представлено 232 системы IBM. Подавляющее большинство

самых быстродействующих компьютерных систем IBM (183 системы)

представляют собой кластерные конфигурации на базе серийных микропроцессов,

что также считается рекордом рейтинга TOP500.

В настоящее время компания IBM развивает несколько суперкомпьютерных

платформ, призванных проложить путь в эру петафлопс-систем.

Представленная в июне 2007 года система Blue Gene/P, которая рассчитана на

перспективную производительность уровня петафлопс и выше, ориентирована на

сферу научных исследований, однако ее расширенные ресурсы памяти и кластерные

узлы с симметричной многопроцессорной обработкой (SMP) делают эту модель

весьма привлекательной для широкого спектра других прикладных применений.

«Информационные системы в финансовой сфере»

– модель Blue Gene/P суперкомпьютерной")

Слайд 154

Компания IBM, создавшая оба мощнейших компьютера в мире, является ведущим конструктором суперкомпьютеров

в мире вообще — 51,8% всех машин, вошедших в перечень Top 500, несут на себе фирменный знак «Голубого Гиганта».

Помимо IBM, машины рекордной производительности поставляют также компании Silicon Graphics, NEC, HP, а также Cray — ее новая машина под названием «Red Storm» заняла десятую позицию в списке.

Основным поставщиком процессоров для машин-рекордсменов является на сегодняшний день компания Intel — ее процессоры установлены в 333 компьютерах из 500.

Три первых позиции по популярности заняли 32-разрядные процессоры Intel Xeon и процессоры Intel Xeon с поддержкой 64-разрядных вычислений — они используются в 254 системах, а также процессоры Intel Itanium 2, на базе которых создано 79 систем.

64-разрядные процессоры Intel Xeon, появившиеся всего год назад, уже используются в 77 системах из списка Top 500.

На втором месте после Intel находятся процессоры IBM Power (77 систем), далее идут PA Risc от Hewlett-Packard (36) и AMD (25).

Кластерами являются 304 из 500 самых производительных машин.

«Информационные технологии в финансовой сфере»

Слайд 155

Дайджест новостей.

11.11.2008

«Американцы вновь создали самый мощный компьютер в мире»

Пиковая производительность

суперкомпьютера Jaguar, установленного в лаборатории министерства энергетики США, составляет 1,64 петафлопю. Ранее самым мощным считался суперкомпьютер IBM Roadrunner, производительностью 1,026 петафлоп.

В основе суперкомпьютера лежит 45 тысяч процессоров AMD Opteron и 362 терабайта оперативной памяти. Ученые планируют использовать Jaguar, например, для моделирования климатических изменений. Также суперкомпьютер будет задействован в такой области, как возобновляемые источников энергии.

До начала 2009 Jaguar будет находиться в стадии тестирования. Он уже был использован для проведения тестовых расчетов, которые требуют производительность свыше 1,3 петафлоп.

В настоящее время мощность только одного суперкомпьютера превышает один петафлоп - это IBM Roadrunner. Он был запущен в июне текущего года и используется американскими военными. В начале сентября стало известно, что IBM подписала контракт на строительство суперкомпьютера Blue Water мощностью не менее петафлопа. К 2011 году запустить петафлоповый суперкомпьютер пообещали китайцы.

«Информационные системы в финансовой сфере»

Слайд 156

Дайджест новостей. Весна 2008 года.

…Не так давно в КНР представили суперкомпьютер

производительностью в 11 терафлопс.

Кроме этого, в Цинхайском университете создан процессор, соответствующий по характеристикам Intel Pentium II.

«Информационные системы в финансовой сфере»

Слайд 157

Показатели рынка высокопроизводительных вычислений СНГ, 2007 г.

«Информационные системы в финансовой

сфере»

Слайд 158

«Информационные технологии в финансовой сфере»

Архитектура МВС-1000M (данные МСЦ РАН)

Слайд 159

Дайджест новостей.

«Cray и IBM создают для Пентагона имитатор реального мира».

Агентство передовых оборонных проектов США DARPA выделило компаниям Cray и IBM $250 млн. и $ 244 млн. соответственно.

Планируется разработка суперкомпьютеров следующего поколения, способных преодолеть рубеж производительности в 2 петафлоп и обладающих при этом двукратным – до 4 петафлоп – потенциалом масштабирования. Суперкомпьютеры должны обладать достаточными для работы с «реальным миром» объемами памяти и полосой пропускания. Реализация программы должна привести к появлению нового поколения экономически выгодных вычислительных систем, пригодных для решения не только задач государственного масштаба, но и использования в бизнесе.

Высокопроизводительная вычислительная система, разрабатываемая корпорацией Cray, известна под кодовым обозначением Cascade («Каскад»). Как сообщает агентство DARPA, в ее основе – использование адаптивной платформы, позволяющей программировать работу суперкомпьютера естественным, интуитивно понятным путем. При этом не программа адаптируется к компьютеру, а сам компьютер адаптируется к заданной программе.

«Информационные технологии в финансовой сфере»

Слайд 160

«Высокопроизводительные вычисления являются ключом к обеспечению нашей национальной безопасности и экономической

конкурентоспособности.

Высокопроизводительные вычислительные системы вносят существенный вклад в разработку и создание новейшей боевой техники и вооружений, обеспечивают планирование и отработку оперативных планов, решение разведывательных задач в области криптографии и обработки изображений, поддержание в боеспособном состоянии ядерного арсенала, а также жизненно необходимы для научных открытий и

безопасности».

Из материалов агентства DAPRA (США)

«Информационные технологии в финансовой сфере»

Слайд 161

Дайджест новостей. «IBM построит супермаркет в виртуальном мире Second Life».

IBM и

супермаркет электроники Circuit City строят супермаркет в виртуальном мире.

«Участники виртуального мира, представленные своими электронными фигурами – аватарами – смогут ходить вдоль полок, рассматривать и трогать товары. Понравившийся товар можно затем заказать через сайт».

Не исключено, что постройка виртуального супермаркета положит начало развитию этой отрасли бизнеса, и, в будущем, приведёт к созданию стандартов подобного виртуального строительства.

Уже сейчас виртуальный мир приносит прибыль. По данным сайта Second Life, за последние два месяца его посетили 832 тыс. из 2,075 млн. зарегистрированных пользователей, а за последние 24 часа в виртуальном мире было истрачено $772 тыс.

«Информационные технологии в финансовой сфере»

Слайд 162

ИСТОРИЯ РАЗВИТИЯ ЭВМ

В.Шиккард - 1623 г. - первая механическая машина для

арифметических операций.

Б.Паскаль - 1642 г. - счетная машина для сложения.

Г.Лейбниц – 1674 г. - добавил операции умножения, деления, извлечения корня (впервые использовал 0 и 1).

Ч. Бэббидж - 1834 г. - первая автоматическая машина (современная архитектура: ввод, память, «мельница», УУ).

Ада Лавлейс (дочь Байрона) – первые программы для МВМ (автор понятий – цикл, рабочие ячейки).

Д.Буль (отец Э.Войнич) - 1850 г. – основы ЦВМ (И,ИЛИ,НЕ)

Дж. Атанасов - 1941 год, США – первая ЭВМ (АВС).

Дж. Нейман - 1940 г. - (АЛУ,УУ,ЗУ,СВвИ,СВывИ, размещение управляющей программы в памяти ЭВМ).

С.А.Лебедев - 1948 г. - первая отечественная ЭВМ (МЭСМ).

В.М.Глушков - 1959 г. - первая отечественная ЭВМ на полупроводниках.

«Информационные технологии в финансовой сфере»

Слайд 163

БАЗОВЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ

(СВТ, СТК, ОС и СУБД)

ОС – комплекс системных программ,

обеспечивающих поддержку работы аппаратных средств ЭВМ, сетей и ППО.

ОС бывают: однопользовательские и многопользовательские, однозадачные и многозадачные, однопроцессорные и многопроцессорные, сетевые и локальные.

Примеры ОС, включая сетевые: CP/M, MVS, MS-DOS, OS/2, Альфа-DOS, Novell, Windows, Unix, AIX, Linux, Solaris, …

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные технологии в финансовой сфере»

Слайд 164

БАЗЫ ДАННЫХ

БД – совокупность данных, организованных по определенным правилам, предусматривающим

общие принципы описания, хранения и манипулирования данными, которые относятся к определенной предметной области.

СУБД – пакет ПО обеспечивающий создание БД и организацию данных.

СУБД бывают: централизованные и распределенные; с локальным или удаленным доступом; реляционные (табличные), иерархические (дерево-граф) и сетевые (возможны связи всех со всеми).

Примеры СУБД: Oracle, Sybase, Informix, Progress, DB/2, …

АКАДЕМИЯ УПРАВЛЕНИЯ ПРИ ПРЕЗИДЕНТЕ РЕСПУБЛИКИ БЕЛАРУСЬ

«Информационные системы в финансовой сфере»

Слайд 165

Дайджест новостей CNEWS. «Oracle будет выпускать Linux».

Американская софтверная компания Oracle, производитель

корпоративного ПО, выпустит собственную версию операционной системы на базе Linux.

В связи с данными планами руководство Oracle сейчас рассматривает возможность покупки крупной компании, специализирующейся в данной области. Об этом заявил исполнительный директор Oracle Ларри Эллисон (Larry Ellison), сообщает Financial Times. Он заявил, что Oracle хочет расширить портфель своих решений с тем, чтобы продавать как ОС, так и приложения, как главный конкурент — Microsoft.

«Информационные технологии в финансовой сфере»

Слайд 166

Дайджест новостей CNEWS.

«Проблема гиперподключенности».

Гиперподключенность – состояние среды, в которой число

устройств и активных приложений, подключенных к сети, намного превосходит число людей, использующих сеть для передачи данных. В ближайшее время все электронные устройства от телефонов до бытовых приборов будут, так или иначе, взаимодействовать в сетевом режиме.

Безусловно, эти изменения скажутся на рынке ИТК самым непосредственным образом. Они коснутся и операторских компаний, и корпораций, и потребителей. К грядущим переменам нужно готовиться уже сейчас как к мегатенденции, которая полностью изменит структуру рынка ИКТ.

Уже сейчас в Европе уровень проникновения мобильных телефонов превышает 100%, а более 70% автомобилей, проданных в США, в этом году имеют возможность подключения iPod. Даже в России, где количество абонентов сотовой связи составляет 60%, количество проданных сим-карт приближается к 105%. C каждым годом растет рынок интернет-коммерции, согласно прогнозам, к 2010 году количество сделок достигнет 100 млрд, что в четыре раза больше, чем сейчас.

«Информационные технологии в финансовой сфере»

Слайд 167

Дайджест новостей CNEWS.

«3-,4 G сформирует "поколение С».

Распространение мобильных телефонов третьего

и четвертого поколений (3-, 4G) окажет существенное влияние на способ общения людей и может привести к созданию новых социальных тенденций и групп, считают британские исследователи. Специалисты даже назвали пользователей ХG-сервисов "поколением С".

Исследователи в течение 6 недель изучали «телефонные привычки» 10 групп друзей в возрасте от 16 до 35 лет в городах Великобритании, которым на срок исследования был предоставлен бесплатный доступ к услугам 3G. При этом выявился набор новых моделей поведения. Новая технология позволяет самым разным личностям творчески выражать себя множеством способов. Авторы доклада назвали новое поколение пользователей мобильных телефонов «поколением С», где С означает «контент».

«Информационные технологии в финансовой сфере»

Слайд 168

Дайджест новостей CNEWS.

«Интернет иссякнет через два года».

По данным последних исследований,

уже к 2010 г. интернет может столкнуться с серьезными проблемами из-за того, что масштабы пересылаемых пользователями данных превысят его способности для их обработки. Если провайдеры интернет-связи не инвестируют $137 млрд. в развитие инфраструктуры, через несколько лет пользователи столкнутся со значительным сокращением ее пропускной способности, что существенно замедлит развитие всех секторов интернет-бизнеса.

Потоки передаваемого через интернет видео и других видов контента могут превысить текущие возможности его инфраструктуры уже к 2010 г.

Уменьшение пропускной способности отрицательно повлияет на стремительно растущий рынок электронной торговли – из-за неустойчивой связи многие пользователи не захотят делать покупки через Сеть.

«Информационные технологии в финансовой сфере»

Слайд 169

Дайджест новостей CNEWS.

«Японцы создают замену интернету».

Японцы решили не отставать от

коллег и тоже приступили к созданию «нового интернета». Технология должна быть запущена для коммерческого использования к 2020 г. Планируется, что новая Сеть будет быстрее и надежнее, чем нынешний интернет. Кроме того, она будет меньше подвержена проблемам с безопасностью. Ранее разработками альтернативного интернета занялись в США и Китае.

Осенью 2007 г. создана организация совместными силами ученых, правительственных учреждений и предпринимателей, которая займется разработкой и продвижением новой технологии. На реализацию этого проекта в 2008 г. Министерство связи Японии обещает выделить около $68,3 млн. на создание концепции «постинтернета». Планируется, что новая Сеть будет быстрее и надежнее, чем интернет сейчас. Кроме того, она будет менее подвержена вирусам и прочим проблемам с безопасностью.

В Китае еще в сентябре 2006 г. объявили о создании Сети «Internet-2» на основе интернет-протокола нового поколения IPv6.

«Информационные технологии в финансовой сфере»

Слайд 170

Сервис-ориентированная архитектура

(service-oriented architecture, сокр. SOA)

«Информационные технологии в финансовой сфере»

Слайд 171

До появления концепции SOA при разработке систем в качестве отправного момента

для программирования бизнес-логики использовались диаграммы рабочих потоков и блок-схемы систем. Разработанные вручную программы тщательно тестировались, после чего внедрялись. Сегодня ситуация изменилась коренным образом: современные инструменты управления бизнес-процессами позволяют обойтись без ручной разработки и тестировании. Так, с помощью методов моделирования можно проверять корректность исполнения бизнес-логики, представленной в диаграммах, а затем автоматически получать описания этих диаграмм на XML-языках управления бизнес-процессами.

Такая технология управления бизнес-процессами является большим шагом вперед с точки зрения повышения эффективности разработки систем; по значимости ее можно сравнить с созданием в конце 50-х годов компиляторов языка высокого уровня. Действительно, данный подход позволяет упростить вызов Web-сервисов из любого местоположения и их выполнение на основе бизнес-правил. Кроме того, при изменении этих правил, корректируется соответствующая логика в диаграммах: диаграммы автоматически генерируются заново. Таким образом, закладываются предпосылки для перехода от медленного ручного кодирования, используемого сейчас при создании систем, к автоматизированному. Благодаря этому компании смогут реализовывать изменение бизнес-правил за минуты или часы, а не за месяцы или годы.

«Информационные технологии в финансовой сфере»

Слайд 172

SOA предполагает наличие трех основных участников: поставщика сервиса, потребителя сервиса и

реестра сервисов (см. рисунок). Поставщик сервиса регистрирует свои сервисы в реестре, а потребитель обращается к реестру с запросом.

Для использования сервиса необходимо соглашение об интерфейсе для обращения к сервису - интерфейс должен не зависеть от платформы. SOA реализует масштабируемость сервисов - возможность добавления сервисов, а также их модернизацию. Поставщик сервиса и его потребитель оказываются несвязанными - они общаются с помощью сообщений. Поскольку интерфейс должен не зависеть от платформы, то и технология, используемая для определения сообщений, также должна не зависеть от платформы. Поэтому, как правило, сообщения являются XML-документами, которые соответствуют XML-схеме.

Открытые стандарты, описывающие XML и Web-сервисы, позволяют применять SOA ко всем технологиям и приложениям.

Как известно, Web-сервисы базируются на широко распространенных и открытых протоколах: HTTP, XML, UDDI, WSDL и SOAP. Именно эти стандарты реализуют основные требования SOA - во-первых, сервис должен поддаваться динамическому обнаружению и вызову (UDDI, WSDL и SOAP), во-вторых, должен использоваться независящий от платформы интерфейс (XML). Наконец, HTTP обеспечивает функциональную совместимость.

Наконец, сегодня Web-сервисы рассматриваются как эффективный инструмент для интеграции, в том числе для взаимодействия процессов, выполняемых в различных компаниях.

«Информационные технологии в финансовой сфере»

.")

Слайд 173

WEB-СЕРВИСЫ [Web Services, WS]

Средства автоматизации решения разнородных задач (в том числе

функциональных, прикладных и информационных) в Интернете с использованием Web-приложений. Круг указанных задач, учитывая многообразие состава пользователей Интернета и постоянное развитие информационных и телекоммуникационных технологий, весьма обширен и имеет тенденцию непрерывного развития. Если на начальных этапах существования Интернета Web-сервисы ограничивались обеспечением задач поиска документов и данных, то в настоящее время с их помощью решаются многочисленные и весьма сложные комплексные задачи автоматизированного администрирования развитыми распределенными сетями и сайтами, поддержки разного рода деловых процессов, электронной коммерции, обеспечения внутрикорпоративного документооборота, предоставления информационных ресурсов и услуг пользователям Интернета и т.д. С учетом сказанного в среде разработчиков Web-сервисов наметились тенденции создания унифицированных технологий, включая интеграцию Web-приложений под определенные комплексы типовых задач, ориентированных на конкретные категории пользователей. Одним из общих интегрированных решений такого рода является разработка Internet Information Services 6.0 корпорации Microsoft, которая представляет собой Web-сервер, входящий в состав Windows 2000 и Windows XP, а также операционной системы Windows.Net Server.

«Информационные технологии в финансовой сфере»

")

Слайд 174

WEB-ПРИЛОЖЕНИЯ [Web-application, WA]

Вспомогательные программные средства, предназначенные для автоматизированного выполнения каких-либо действий

на Web-серверах. При этом они используют в качестве пользовательских интерфейсов Web-браузеры.

Обычно Web-приложения создаются в разных вариантах архитектуры клиент-сервер. К числу средств создания Web-приложений относятся: ISAPI, CGI, ASP, JSP, WAP и др.

За годы существования WWW состав Web-приложений, выполняемые ими функции, принципы и архитектура их построения претерпели весьма значительные изменения - от простейших средств хранения HTML-страниц до современных решений, ориентированных на поддержку работы развитых корпоративными информационных систем и их партнеров (например "CRM", "ERP" и др.).

«Информационные технологии в финансовой сфере»

Слайд 175

Аспектно-ориентированное программирование

АСПЕКТ (от лат. aspectus — вид), точка зрения, с которой