- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Затраты, доходы и расходы, финансовый результат отчетного периода презентация

Содержание

- 1. Затраты, доходы и расходы, финансовый результат отчетного периода

- 2. 12.1. Основные аспекты формирования в бухгалтерском

- 3. стоимость различных видов экономических ресурсов, потребленных

- 4. Затраты, относимые в себестоимость продукции должны отвечать

- 5. Для учета затрат на производство (выполнение работ,

- 6. Затраты по характеру Текущие Капитальные Классификация затрат

- 7. Укрупненная группировка, регламентированная отечественными стандартами по бухгалтерскому

- 8. Затраты по видам Экономические элементы Статьи

- 9. Затраты по способу включения в

- 10. Распределение затрат между объектами учета и калькулирования

- 11. База распределения косвенных расходов – показатель,

- 12. Учетная политика При формировании учетной политики организация

- 13. В учетной политике организации в отношении учета

- 14. В учетной политике отражают: 2) способ

- 15. В учетной политике отражают: 3) способ

- 16. Метод учета затрат на производство и калькулирования

- 17. Методы учета затрат и калькулирования себестоимости продукта

- 18. Позаказный метод учета и калькулирования себестоимости Сфера

- 19. Попроцессный метод учета и калькулирования себестоимости Сфера

- 20. Попередельный метод учета и калькулирования себестоимости Сфера

- 21. Сущность попередельного метода прямые производственные затраты планируются

- 22. Варианты попередельного метода калькулирования предполагает исчисление

- 23. Бухгалтерские записи при полуфабрикатном варианте

- 24. Бухгалтерские записи при бесполуфабрикатном варианте

- 25. Особенности метода: Затраты отчетного периода учитываются по

- 26. Методы учета затрат и калькулирования себестоимости продукта

- 27. Методы учета затрат и калькулирования себестоимости продукта

- 28. Незавершенное производство продукция, не прошедшая всех стадий

- 29. Оценка остатков НЗП производится на основании данных

- 30. Оценка остатков НЗП В массовом и серийном

- 31. Размер остатков незавершенного производства устанавливают путем проведения инвентаризации.

- 32. Инвентаризация незавершенного производства путем фактического подсчета, взвешивания,

- 33. по каждому обособленному структурному подразделению (цех, участок,

- 34. Расхождения с данными учёта оформляются следующими бух.

- 35. В бухгалтерском учете незавершенное производство может отражаться:

- 36. В бухгалтерском учете незавершенное производство может отражаться:

- 37. Метод оценки НЗП по фактической себестоимости является

- 38. Оценка по нормативной (плановой себестоимости) применяется в

- 39. Оценка незавершенного производства по стоимости сырья, материалов

- 40. Учет затрат по элементам Согласно ПБУ 10/99

- 41. Схема отражения затрат (простая)

- 42. Учет затрат по элементам Дополнительно к

- 43. Схема отражения затрат (альтернативная)

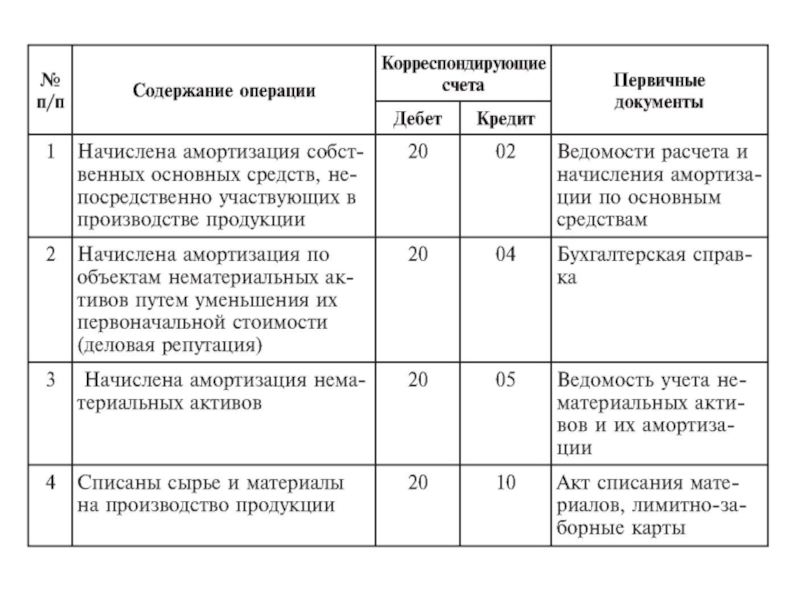

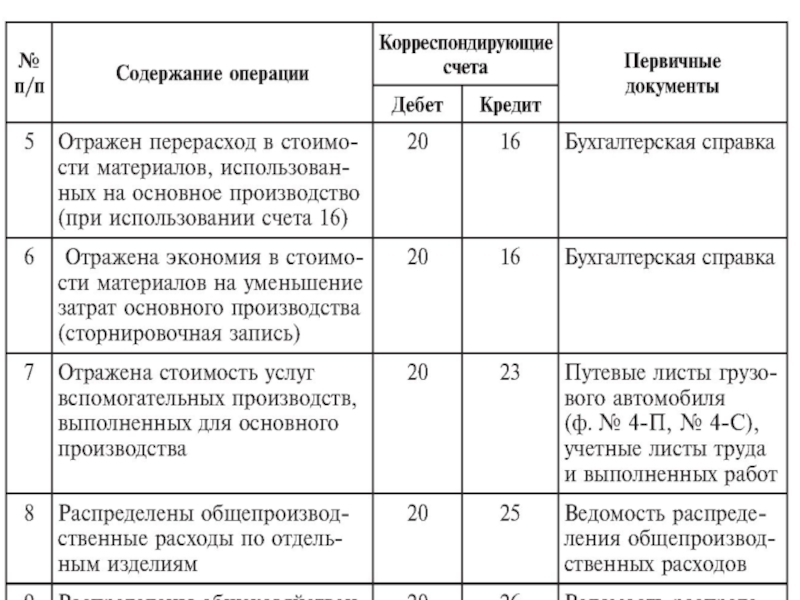

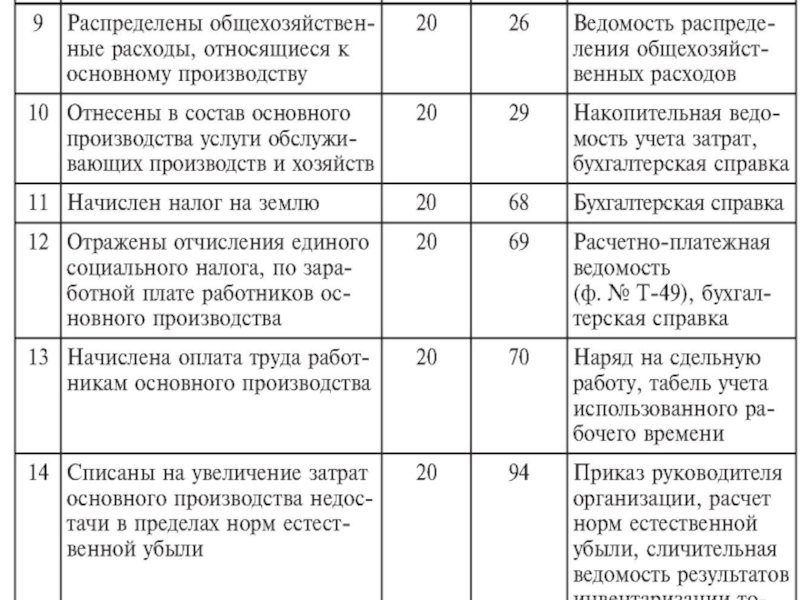

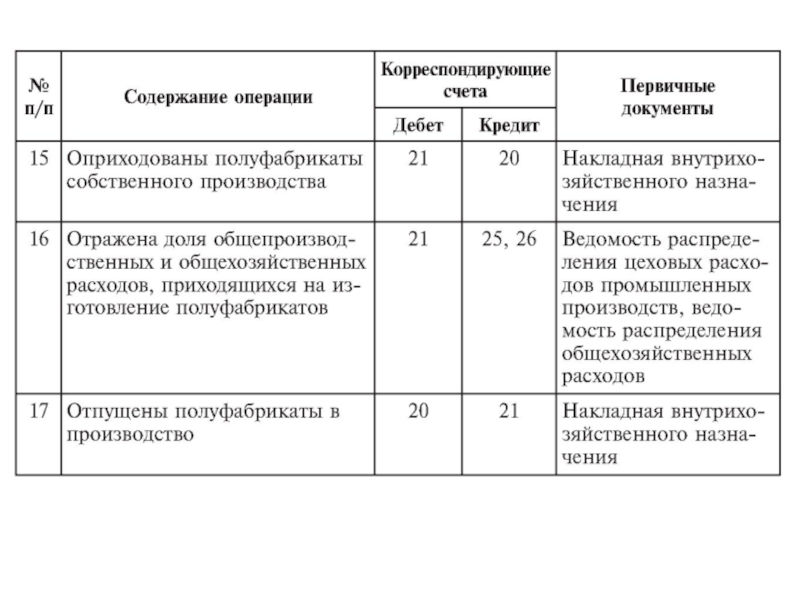

- 44. Типовые корреспонденции счетов по учету затрат

- 49. Тесты по теме: Возможна ли бухгалтерская запись:

- 50. Тесты по теме: Какой бухгалтерской записью может

- 51. Тесты по теме: Какой бухгалтерской записью может

- 52. Тесты по теме: Какой бух. записью может

- 53. Тесты по теме: Можно ли часть общепроизводственных

- 54. Тесты по теме: Достаточно ли аналитический учет

- 55. Тесты по теме: Допустимо ли на конец

- 56. Тесты по теме: Общепроизводственные расходы – это:

- 57. Тесты по теме: В какой оценке ведется

- 58. Тесты по теме: Можно ли общепроизводственные расходы

- 59. Тесты по теме: Обязана ли организация ежемесячно

- 60. Тесты по теме: Обязана ли организация группировать

- 61. Тесты по теме: Кто определяет организацию аналитического

- 62. Тесты по теме: Кто утверждает конкретные способы

- 63. Тесты по теме: Правомерно ли включать общехозяйственные

- 64. Тесты по теме: Целесообразно ли информацию об

- 65. Тесты по теме: Кто определяет конкретный состав

- 66. Тесты по теме: Может ли на конец

- 67. Тесты по теме: В каком случае общехозяйственные

- 68. Тесты по теме: К какой группе статей

- 69. Тесты по теме: К какой группе статей

- 70. Тесты по теме: Прямые расходы на содержание

- 71. Тесты по теме: Коммерческая организация, выпускающая промышленную

- 72. Тесты по теме: Выделяются ли «Общехозяйственные расходы»

- 73. Тесты по теме: Выделяются ли «Потери от

- 74. Тесты по теме: Все расходы, связанные с

- 75. Тесты по теме: Можно ли в рабочем

- 76. Тесты по теме: Могут ли организации признавать

Слайд 212.1. Основные аспекты формирования в бухгалтерском учете информации о затратах на

")

Слайд 3 стоимость различных видов экономических ресурсов, потребленных в процессе хозяйственной деятельности

Затраты

Слайд 4Затраты, относимые в себестоимость продукции должны отвечать следующим требованиям:

обоснованности - экономически

документального подтверждения затрат - оформление надлежащими документами;

затраты осуществлены для деятельности, направленной на получение дохода.

Слайд 5Для учета затрат на производство (выполнение работ, оказание услуг) предназначены следующие

20 «Основное производство»;

21 «Полуфабрикаты собственного производства»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве»;

29 «Обслуживающие производства и хозяйства»;

96 «Резервы предстоящих расходов»;

97 «Расходы будущих периодов».

предназначены следующие счета: 20 «Основное производство»;21")

Слайд 7Укрупненная группировка, регламентированная отечественными стандартами по бухгалтерскому учету

Единая для всех экономических

Устанавливается каждым субъектом самостоятельно, исходя из особенностей деятельности, с учетом положений отраслевых рекомендаций

Затраты по видам

Экономические

элементы

Статьи

калькуляции

Слайд 8Затраты по видам

Экономические

элементы

Статьи

калькуляции

Материальные затраты

Затраты на оплату труда

Отчисления на соц.

Амортизация

Прочие затраты

сырье и материалы

возвратные отходы (-)

покупные изделия, полуфабрикаты

топливо, энергия на технолог. цели

зарплата производственных рабочих

отчисления на социальные нужды

расходы на подгот. и освоение пр-ва

расходы на содерж. и экспл. оборуд.

общепроизводственные расходы

общехозяйственные расходы

потери от брака

прочие расходы

коммерческие расходы

Слайд 9Затраты

по способу включения

в себестоимость продукции

Прямые

Косвенные

могут быть прямо отнесены к

Учитываются непосредственно на счетах 20 и 23

Связаны с производством разных видов продукции

включаются в себестоимость отдельных видов продукции на основании специальных расчетов

Слайд 10Распределение затрат между объектами учета и калькулирования

Косвенные

расходы

Ступень 1.

Перераспределение

затрат

Ступень 2.

Распределение затрат между

объектами калькулирования

Ступень")

Слайд 11База распределения косвенных расходов –

показатель, наиболее соответствующий расходам производственного подразделения,

Слайд 12Учетная политика

При формировании учетной политики организация должна раскрывать принятые способы ведения

Слайд 13В учетной политике организации в отношении учета затрат должны найти отражение

1) способ списания общехозяйственных и общепроизводственных расходов

могут списываться как условно-постоянные расходы непосредственно в дебет счета 90 (метод формирования частичной себестоимости продукции)

либо включаться в себестоимость продукции по счету 20, 23, 29 (метод формирования полной себестоимости);

способ")

Слайд 14В учетной политике отражают:

2) способ распределения косвенных расходов между объектами калькулирования

распределение пропорционально базе, в качестве которой могут использоваться:

сумма прямых расходов материалов,

сумма расходов на заработную плату,

сумма прямых расходов материалов и на заработную плату,

сумма всех прямых расходов.

способ распределения косвенных расходов между объектами калькулирования себестоимости. распределение пропорционально")

Слайд 15В учетной политике отражают:

3) способ группировки расходов по статьям затрат для

Порядок организации аналитического учета по счетам учета затрат, а также номенклатура статей расходов определяются самостоятельно каждым эк. субъектом

Состав калькуляционных статей затрат, зависит от специфики деятельности, отраслевой принадлежности субъекта и др. факторов.

способ группировки расходов по статьям затрат для формирования информации в")

Слайд 16Метод учета затрат на производство и калькулирования себестоимости продукции –

совокупность приемов

Слайд 17Методы учета затрат и калькулирования себестоимости продукта

По объектам

учета затрат

Позаказный

Попередельный

Попроцессный

Функционально-

стоимостной

(АВС-метод)

")

Слайд 18Позаказный метод учета и калькулирования себестоимости

Сфера применения:

в индивидуальных, единичных и мелкосерийных

в предприятиях организуемых для изготовления изделий ограниченного потребления

Сущность :

планирование и учет затрат осуществляется по отдельным заказам в разрезе установленной номенклатуры статей калькуляции

отнесение прямых затрат на отдельные заказы и распределение косвенных расходов по заказам в соответствии с установленной методикой

Слайд 19Попроцессный метод учета и калькулирования себестоимости

Сфера применения

в предприятиях с массовым типом

непродолжительным производственным циклом,

ограниченной номенклатурой продукции (услуг),

полным отсутствием либо незначительными размерами незавершенного производства

Сущность: Затраты собираются по процессам (подразделениям) за калькуляционный период по установленной номенклатуре статей расходов

Себестоимость единицы продукции определяется на основе методов простого калькулирования.

Слайд 20Попередельный метод учета и калькулирования себестоимости

Сфера применения метода:

в массовых производствах с

в отраслях с серийным и поточным производством, когда изделия проходят через этапы производства

предприятиями, изготавливающими различные изделия, если весь технологический процесс может быть разбит на постоянно повторяющиеся операции

Слайд 21Сущность попередельного метода

прямые производственные затраты планируются и учитываются по переделам (стадиям)

а внутри каждого передела по установленной номенклатуре калькуляционных статей расходов

производственного процесса, а внутри")

Слайд 22Варианты попередельного метода калькулирования

предполагает исчисление себестоимости полуфабрикатов полученных в каждом

Движение полуфабрикатов отражают в системе счетов.

исчисляется себестоимость только готовых продуктов

контроль за движением полуфабрикатов осуществляют по данным оперативного учета движения полуфабрикатов в натуральном выражении по цехам.

Полуфабрикатный

Бесполуфабрикатный

Слайд 25Особенности метода:

Затраты отчетного периода учитываются по отдельным видам деятельности (функциям, операциям)

а

Функциональный учет затрат и результатов деятельности (метод АВС)

а при калькулировании на отдельные")

Слайд 26Методы учета затрат и калькулирования себестоимости продукта

По полноте

формирования

производственной

себестоимости

учета

затрат

учета переменных

затрат

Слайд 27Методы учета затрат и калькулирования себестоимости продукта

По оперативности

учета и контроля

за

учета фактических

затрат

нормативный

учет затрат

Слайд 28Незавершенное производство

продукция, не прошедшая всех стадий (фаз, переделов) обработки, предусмотренных технологическим

а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

обработки, предусмотренных технологическим процессом,а также изделия неукомплектованные,")

Слайд 29Оценка остатков НЗП

производится на основании данных первичных учетных документов о движении

выбранный способ оценки незавершенного производства закрепляют в учетной политике.

Слайд 30Оценка остатков НЗП

В массовом и серийном производстве:

по фактической или нормативной (плановой)

по прямым статьям затрат

по стоимости сырья, материалов и полуфабрикатов

При единичном производстве:

по фактически произведенным затратам

производственной себестоимости по прямым")

Слайд 32Инвентаризация незавершенного производства

путем фактического подсчета, взвешивания, перемеривания определяют:

фактическое наличие заделов (деталей,

фактическую комплектность незавершенного производства (заделов);

остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

и не")

Слайд 33по каждому обособленному структурному подразделению (цех, участок, отделение) отдельно составляются Описи

с указанием наименования заделов, стадии или степени их готовности, количества или объема.

Инвентаризация незавершенного производства

отдельно составляются Описи с указанием наименования заделов,")

Слайд 34Расхождения с данными учёта оформляются следующими бух. проводками:

– выявлены излишки незавершенного

Дебет 20 Кредит 91-1;

– отражена недостача:

Дебет 20 Кредит 94 – сторно;

– выявленная недостача списана на виновное лицо:

Дебет 73-2 Кредит 94;

– списывается недостача при отсутствии виновных лиц:

Дебет 91-1 Кредит 94.

Слайд 35В бухгалтерском учете незавершенное производство может отражаться:

при единичном производстве –

по

Слайд 36В бухгалтерском учете незавершенное производство может отражаться:

при массовом и серийном производстве

по фактической производственной себестоимости,

по плановой производственной себестоимости,

по прямым статьям затрат,

по стоимости сырья, материалов, полуфабрикатов.

Слайд 37Метод оценки НЗП по фактической себестоимости

является наиболее распространенным.

Суть метода:

по данным

Умножением количества на расчетную среднюю себестоимость единицы НЗП определяется фактическая производственная себестоимость всего НЗП на конец месяца.

Слайд 38Оценка по нормативной (плановой себестоимости)

применяется в условиях массового и серийного производства.

Применяется учетная (плановая) цена единицы незавершенного производства, рассчитываемая экономистами.

Необходимо вести учет отклонений от стоимости незавершенного производства по учетным ценам

применяется в условиях массового и серийного производства. Применяется учетная (плановая) цена")

Слайд 39Оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов

применяется в материалоемких

В стоимость НЗП включают только прямые расходы либо только сырье, материалы и полуфабрикаты,

а все остальные затраты списываются на себестоимость готовой продукции.

Слайд 40Учет затрат по элементам

Согласно ПБУ 10/99 «Расходы организаций» расходы по обычным

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

")

Слайд 42Учет затрат по элементам

Дополнительно к используемым счетам 20-29 могут быть

30 «Материальные затраты»;

31 «Затраты на оплату труда»;

32 «Отчисления на социальные нужды»;

33 «Амортизация»;

34 «Прочие затраты».

")

Слайд 49Тесты по теме:

Возможна ли бухгалтерская запись: Д28 К69?

1)Да

2)Нет

номер верного ответа -

Да 2)Нет номер верного ответа - 1)")

Слайд 50Тесты по теме:

Какой бухгалтерской записью может быть отражена хозяйственная операция по

1)Дт 20 Кт 40 2)Дт 21 Кт 20 3)Дт 43 Кт 20

номер верного ответа - 2)

Слайд 51Тесты по теме:

Какой бухгалтерской записью может быть отражена хозяйственная операция по

1)Д23 К02 2)Д20 К02 3)Д25 К02

номер верного ответа - 3)

Слайд 52Тесты по теме:

Какой бух. записью может быть отражена хозяйственная операция по

1)Д20 К05 2)Д23 К05 3)Д91 К05

номер верного ответа - 1)

Слайд 53Тесты по теме:

Можно ли часть общепроизводственных расходов включить в стоимость потерь

1)Да 2)Нет 3)На усмотрение организации

номер верного ответа - 1)

Да 2)Нет 3)На")

Слайд 54Тесты по теме:

Достаточно ли аналитический учет к счету 25 «Общепроизводственные расходы»

1)Да 2)Нет

номер верного ответа - 2)

Слайд 55Тесты по теме:

Допустимо ли на конец отчетного периода, например, месяца, оставлять

1)Да 2)Нет 3)На усмотрение организации

номер верного ответа - 2)

Да")

Слайд 56Тесты по теме:

Общепроизводственные расходы – это:

1)Прямые расходы

2)Косвенные расходы

номер верного ответа -

Прямые расходы 2)Косвенные расходы номер верного ответа - 2)")

Слайд 57Тесты по теме:

В какой оценке ведется бухгалтерский учет общепроизводственных расходов?

1)По фактической

номер верного ответа - 1)

По фактической себестоимости 2)По плановой 3)По")

Слайд 58Тесты по теме:

Можно ли общепроизводственные расходы по «прямому признаку» включить в

1)Да 2)Нет

номер верного ответа - 2)

Да")

Слайд 59Тесты по теме:

Обязана ли организация ежемесячно списывать общехозяйственные расходы со счета

1)Да 2)Нет 3)На усмотрение организации

номер верного ответа - 1)

Да 2)Нет 3)На усмотрение")

Слайд 60Тесты по теме:

Обязана ли организация группировать расходы по обычным видам деятельности

1)Да 2)Нет

номер верного ответа - 1)

Да 2)Нет номер")

Слайд 61Тесты по теме:

Кто определяет организацию аналитического учета общехозяйственных расходов в конкретной

1)Правительство РФ 2)Минфин РФ 3)Организация

номер верного ответа - 3)

Правительство РФ 2)Минфин РФ")

Слайд 62Тесты по теме:

Кто утверждает конкретные способы распределения общехозяйственных расходов организации между

1)Правительство РФ 2)Минфин РФ 3)Организация

номер верного ответа - 3)

Слайд 63Тесты по теме:

Правомерно ли включать общехозяйственные расходы в себестоимость продукции, выпускаемой

1)Да 2)Нет 3)Да, если продукция продается на сторону

номер верного ответа - 3)

Да 2)Нет 3)Да,")

Слайд 64Тесты по теме:

Целесообразно ли информацию об общехозяйственных расходах обобщать на синтетическом

1)Да 2)Нет 3)На усмотрение организации

номер верного ответа - 2)

Слайд 65Тесты по теме:

Кто определяет конкретный состав информации, формируемой в аналитическом учете

1)Минфин России 2)Минэкономразвития России 3)Организация

номер верного ответа - 3)

Минфин России 2)Минэкономразвития")

Слайд 66Тесты по теме:

Может ли на конец отчетного периода на счете 23

1)Да 2)Нет 3)На усмотрение организации

номер верного ответа - 1)

Да")

Слайд 67Тесты по теме:

В каком случае общехозяйственные расходы могут включаться в расходы

1)Во всех 2)В случаях, если вспомогательные производства производят продукцию, выполняют работы, оказывают услуги на сторону

номер верного ответа - 2)

Во всех 2)В")

Слайд 68Тесты по теме:

К какой группе статей расходов относится расход металла для

1)Прямые 2)Косвенные

номер верного ответа - 1)

Прямые")

Слайд 69Тесты по теме:

К какой группе статей расходов относятся расходы на содержание

1)Прямые 2)Косвенные

номер верного ответа - 2)

Прямые 2)Косвенные")

Слайд 70Тесты по теме:

Прямые расходы на содержание собственной газовой установки, обеспечивающей потребности

1)20 2)23 3)25 4)26

номер верного ответа - 2)

Слайд 71Тесты по теме:

Коммерческая организация, выпускающая промышленную продукцию, имеет собственную котельную, обеспечивающую

1)20 2)23 3)25 4)26

номер верного ответа - 2)

Слайд 72Тесты по теме:

Выделяются ли «Общехозяйственные расходы» в структуре расходов на производство

1)Да 2)Нет

номер верного ответа - 1)

Да 2)Нет номер")

Слайд 73Тесты по теме:

Выделяются ли «Потери от брака» в структуре расходов на

1)Да 2)Нет

номер верного ответа - 2)

Да 2)Нет")

Слайд 74Тесты по теме:

Все расходы, связанные с производством продукции, и учитываемые на

1)Основные и дополнительные 2)Прямые и условные 3)Прямые и косвенные 4)Прямые, косвенные и потери на брак

номер верного ответа - 4)

Слайд 75Тесты по теме:

Можно ли в рабочем плане счетов организации предусмотреть субсчета

1)Да 2)Нет

номер верного ответа - 1)

Да 2)Нет")

Слайд 76Тесты по теме:

Могут ли организации признавать общепроизводственные расходы в себестоимости проданных

1)Да 2)Нет 3)Да, но за исключением организаций с единичным производством продукции

номер верного ответа - 3)