- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Затраты аптечных учреждений презентация

Содержание

- 1. Затраты аптечных учреждений

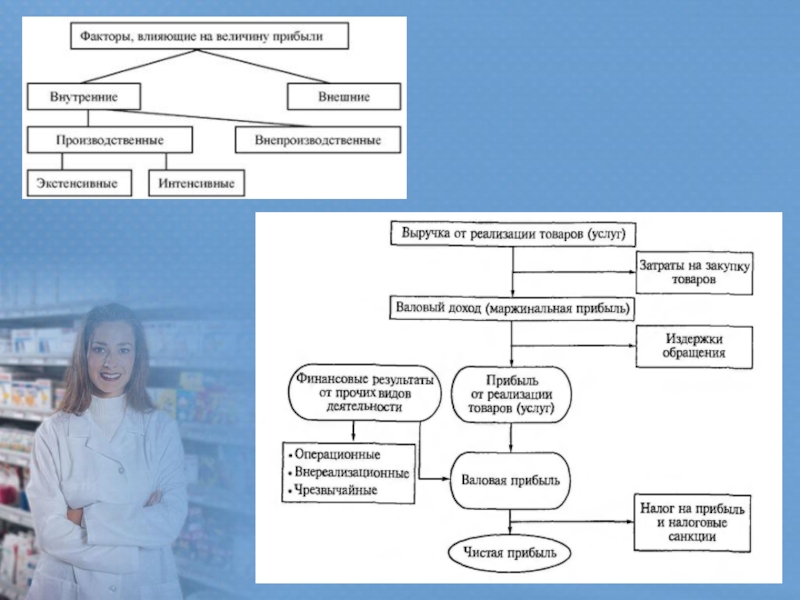

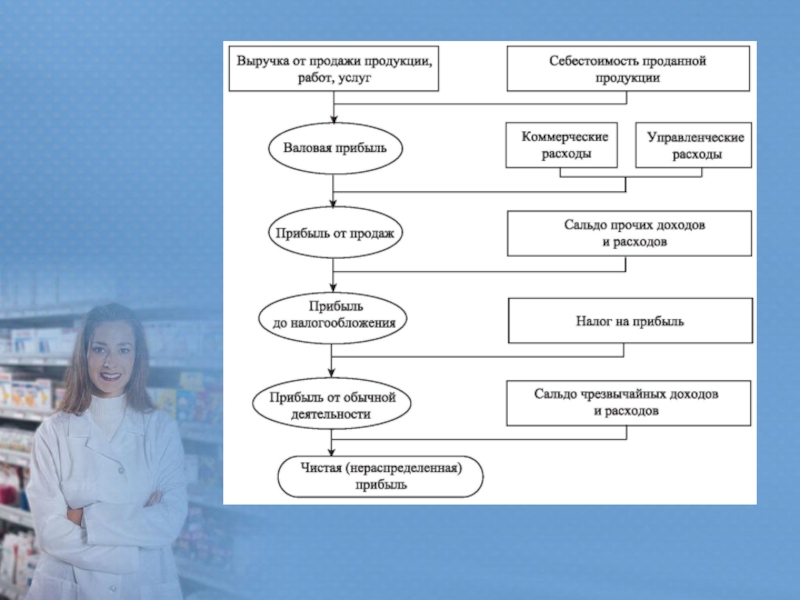

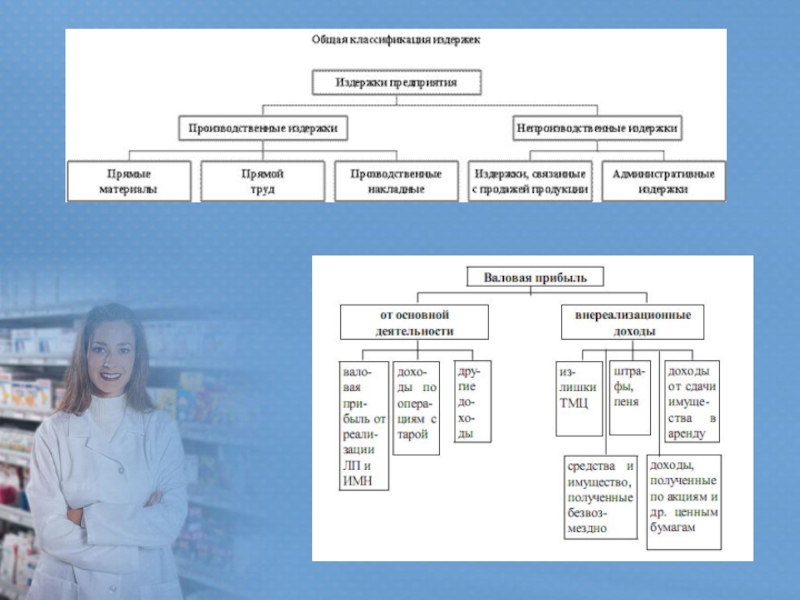

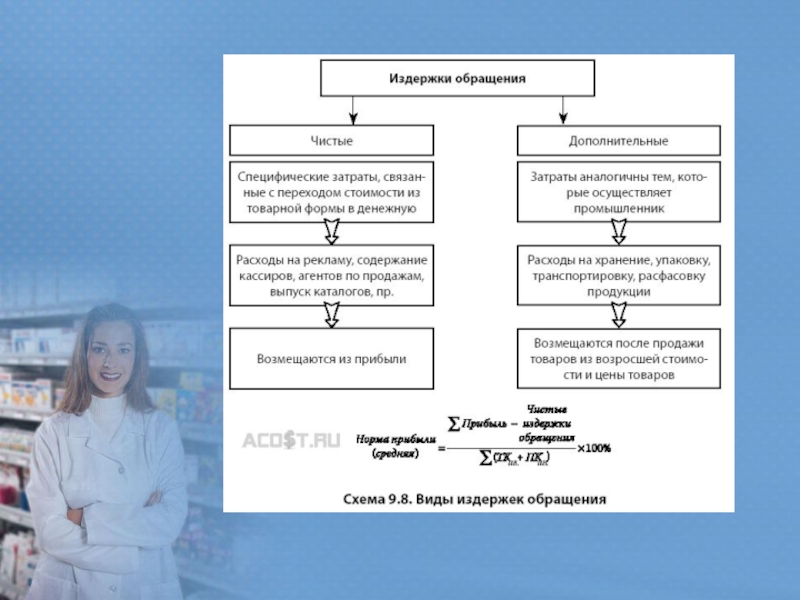

- 3. О́бщие затра́ты или валовые издержки — экономическая категория — экономическая категория, являющая

- 4. В экономической теории разделение общих издержек на

- 5. Переменные затраты Затраты на сырье и основные материалы; Затраты на электроэнергиюЗатраты

- 6. В целом, решение о том, что относить

- 7. Если производство материалоёмкое (наиболее частый случай), к

Слайд 3О́бщие затра́ты или валовые издержки — экономическая категория — экономическая категория, являющая собой необходимые издержки — экономическая категория, являющая

собой необходимые издержки для производства продукции, оказания услуг, выполнения работ, состоящая из суммы переменных затрат — экономическая категория, являющая собой необходимые издержки для производства продукции, оказания услуг, выполнения работ, состоящая из суммы переменных затрат и постоянных затрат, необходимых для определенного объёма выпуска продукции.

Слайд 4В экономической теории разделение общих издержек на постоянные и переменные зависит

от ситуации и временного интервала. Так, отчисления в пенсионные и страховые фондыВ экономической теории разделение общих издержек на постоянные и переменные зависит от ситуации и временного интервала. Так, отчисления в пенсионные и страховые фонды, осуществляемые предприятием согласно коллективному договору, могут относиться к постоянным издержкам, поскольку эти платежи осуществляются даже в том случае, если предприятие не выпускает продукцию. В долгосрочном периоде для увеличения объёма выпуска требуется замена оборудования и постоянные издержки принимают форму переменных.

Обычно общие издержки возрастают по мере увеличения объёма выпуска продукции (работ, услуг).

Обычно общие издержки возрастают по мере увеличения объёма выпуска продукции (работ, услуг).

Слайд 5Переменные затраты

Затраты на сырье и основные материалы;

Затраты на электроэнергиюЗатраты на электроэнергию, топливо;

Заработная платаЗаработная плата рабочих осуществляющих производство продукции с начислениями

на неё;

другие затраты.

Постоянные затраты

Обязательства предприятий (проценты по займам и др.);

Налоги;

Амортизационные отчисления;

Оплата охраны;

Оплата аренды;

Заработная плата управленческого персонала;

другие затраты.

другие затраты.

Постоянные затраты

Обязательства предприятий (проценты по займам и др.);

Налоги;

Амортизационные отчисления;

Оплата охраны;

Оплата аренды;

Заработная плата управленческого персонала;

другие затраты.

Состав общих затрат

Слайд 6В целом, решение о том, что относить к переменным, а что —

к постоянным затратам принимается в каждом конкретном случае по-разному: зачастую к переменным затратам относят самый ёмкий фактор производства (труд, основные средства, материалы). Под ёмкостью подразумевается, что один фактор перевешивает другие в стоимостном выражении, например если фонд заработной платы много больше стоимости материалов, можно говорить о явно выраженной трудоёмкости производства.

Слайд 7

Если производство материалоёмкое (наиболее частый случай), к переменным затратам относят материалы;

Если производство трудоёмкое, к

переменным затратам относят весь фонд зарплат с начислениями;

Если производство фондоёмкое, в исключительных случаях, в качестве фактора переменных затрат можно избрать амортизацию основных фондов, являющуюся единственным с точки зрения бухгалтерского учёта фактором, отражающим вклад основных средств в производство (так как износ станков и оборудования в бухучете не учитывается).

Если производство фондоёмкое, в исключительных случаях, в качестве фактора переменных затрат можно избрать амортизацию основных фондов, являющуюся единственным с точки зрения бухгалтерского учёта фактором, отражающим вклад основных средств в производство (так как износ станков и оборудования в бухучете не учитывается).

, к переменным затратам относят материалы;Если производство трудоёмкое, к переменным затратам относят весь")