- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Виды хозяйственного и бухгалтерского учета презентация

Содержание

- 1. Виды хозяйственного и бухгалтерского учета

- 2. 12.13 Методы учета затрат и калькулирование себестоимости продукции

- 3. 12.16 Формирование прибыли в системах «директ-костинг» и «стандарт-кост»

- 4. 13.9 Распределение расходов на продажу готовой продукции

- 5. 16.1 Слагаемые финансовых результатов

- 6. 16.2 Субсчета, открываемые к счету 90 «Продажи»

- 7. 16.3 Порядок формирования прибыли(убытка) по обычным видам деятельности

- 9. 3.2.Содержание бухгалтерского баланса

- 10. 9.3.Единица учета основных средств

- 11. 9.23 Способы выбытия нематериальных активов

- 12. 16.6 Порядок формирования чистой прибыли (убытка) отчетного периода

- 13. 17.5 Классификация функционирующего капитала

- 14. 19.1 Классификация финансовой отчетности

- 15. 17.6 Источники формирования функционирующего капитала

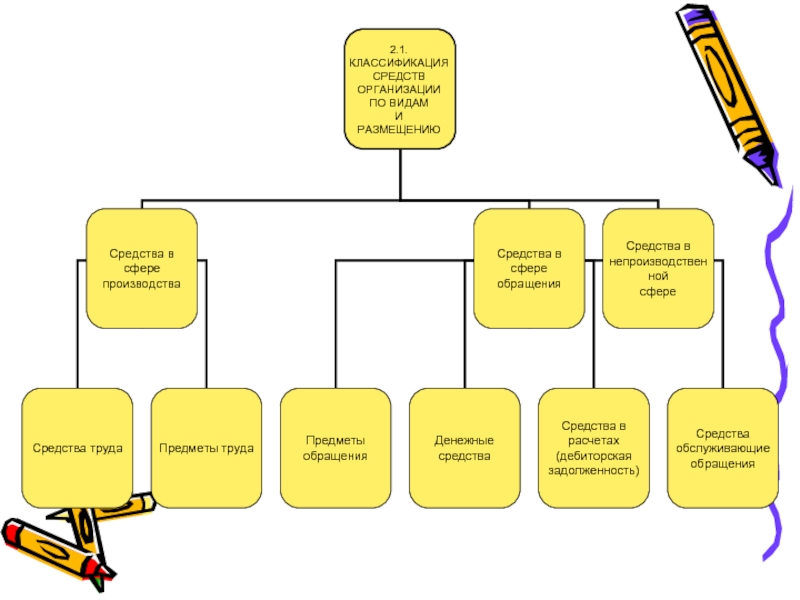

- 16. 2.2.КЛАССИФИКАЦИЯ СРЕДСТВ ОРГАНИЗАЦИИ ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ И НАЗНАЧЕНИЮ

- 17. 8.3.Структура и содержание учетной политики

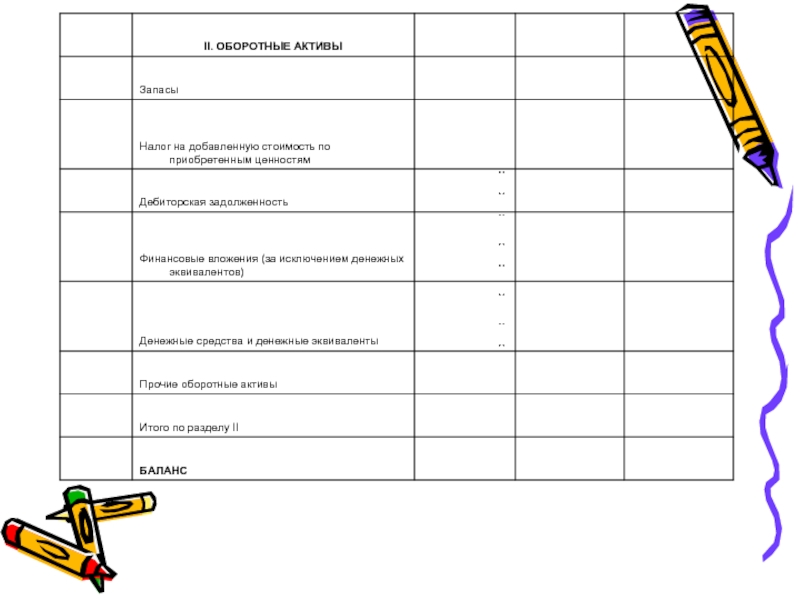

- 18. 3.4.Содержание актива бухгалтерского баланса

- 19. 3.7.Содержание пассива бухгалтерского баланса

- 20. Дебет(Д)

- 21. Дебет(Д)

- 22. Дебет(Д) 76 «Расчеты с разными

- 23. Операция: в кассу оприходованы денежные средства с расчетного счета предприятия в сумме 50 000 рублей

- 25. 4.7.Взаимосвязь между счетами, субсчетами и аналитическими счетами

- 26. 3.5.Содержание пассива бухгалтерского баланса

- 27. 3.6.Содержание пассива бухгалтерского баланса

- 28. 2.3. Методы бухгалтерского учета

- 29. Приложение № 1 к Приказу Министерства финансов

- 30. Местонахождение (адрес) Примечания

- 32. Форма 0710001 с. 2

- 34. Примечания 1. Указывается номер соответствующего пояснения к

по обычным видам деятельности")

отчетного периода")

Шифр наименование счета")

Шифр наименование счета")

Слайд 22Дебет(Д) 76 «Расчеты с разными дебиторами и кредиторами»

Кредит(К)

Сальдо конечное дебетовое(Скд) Сальдо конечное кредитовое(Скк)

(Скд=Снд+ Увеличение дебиторской (Скк=Снк+ Увеличение кредиторской

задолженности- Уменьшение задолженности- Уменьшение

кредиторской задолженности) дебиторской задолженности)

76 «Расчеты с разными дебиторами и кредиторами» Кредит(К)Сальдо конечное дебетовое(Скд)")

Слайд 23Операция: в кассу оприходованы денежные средства с расчетного счета предприятия в

сумме 50 000 рублей

Слайд 29Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред.

Приказов Минфина России

от 05.10.2011 № 124н,

от 06.04.2015 № 57н)

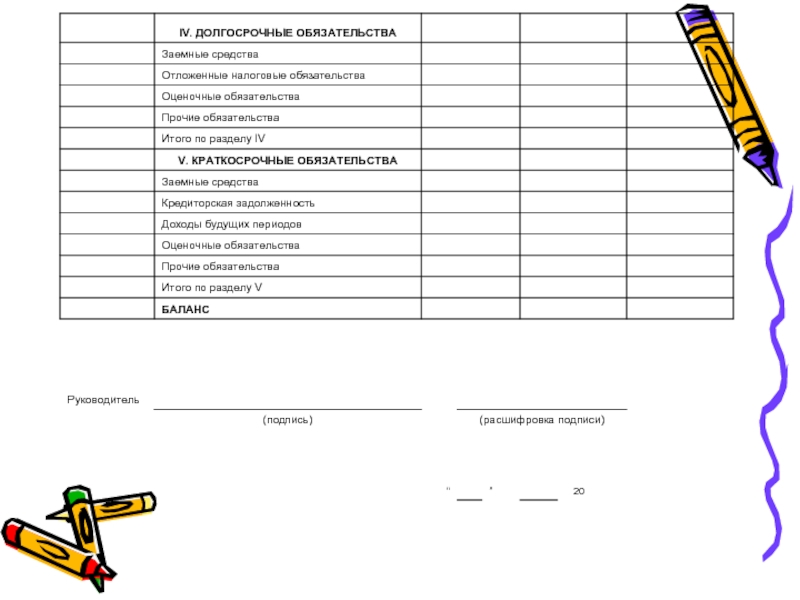

Бухгалтерский баланс

Бухгалтерский баланс

Местонахождение (адрес)

Местонахождение (адрес)

Слайд 30Местонахождение (адрес)

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и

отчету о финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Примечания1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.2.")

Слайд 34Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о

финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.