- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Управленческий учет затрат и доходов организации презентация

Содержание

- 1. Управленческий учет затрат и доходов организации

- 2. 1. Понятие издержек, затрат

- 3. Взаимосвязь понятий «затраты», «издержки» и расходы

- 7. Затраты - это стоимостное выражение использованных в

- 10. В соответствии с ПБУ 10/99 расходы признаются

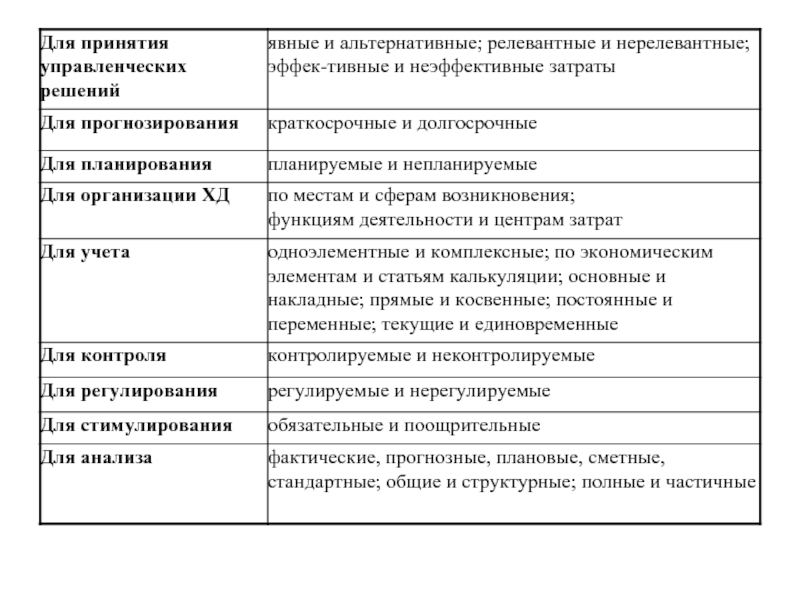

- 12. Цель классификации затрат

- 13. Принципы классификации затрат Размеры организации Особенности технологии,

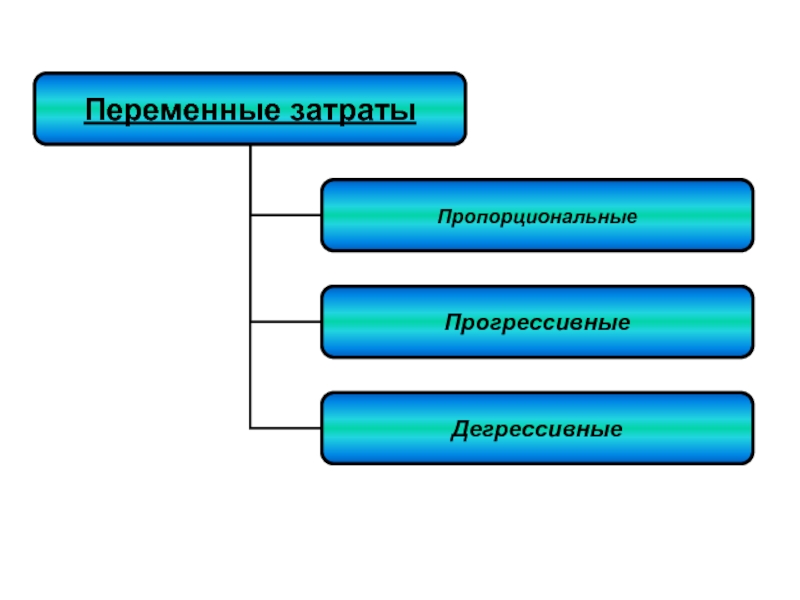

- 16. Динамика совокупных (а) и удельных (б) переменных затрат

- 17. Коэффициент реагирования затрат

- 19. Пример 1 При

- 20. Динамика пропорциональных затрат

- 21. Пример 2 При

- 22. Пример 3 Рост

- 23. Динамика дегрессивных (а) и прогрессивных (б) затрат

- 24. Динамика совокупных (а) и удельных (б) постоянных затрат

- 25. Принимаемые и не принимаемые в расчет

- 26. Безвозратные затраты, или затраты истекшего периода

- 27. - это внутренние издержки, затраты самого предпринимателя,

- 28. Инкрементные (приростные) и маржинальные (предельные) затраты. Инкрементные(приростные)

- 29. Планируемые и непланируемые затраты Планируемые

- 30. 1. Классификация затрат для определения себестоимости

- 35. Одноэлементные издержки Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизация Прочие

- 36. Состав затрат по элементам для целей управленческого

- 37. Группировка затрат по статьям калькуляции Сырье и

- 40. Доходами организации признается увеличение экономических выгод в

- 41. Не признаются доходами организации поступления: от

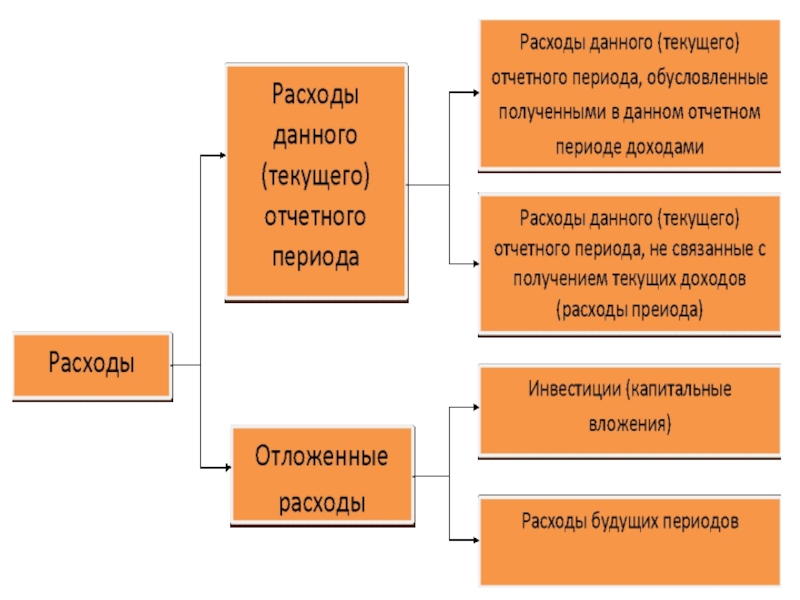

Слайд 2 1. Понятие издержек, затрат и расходов

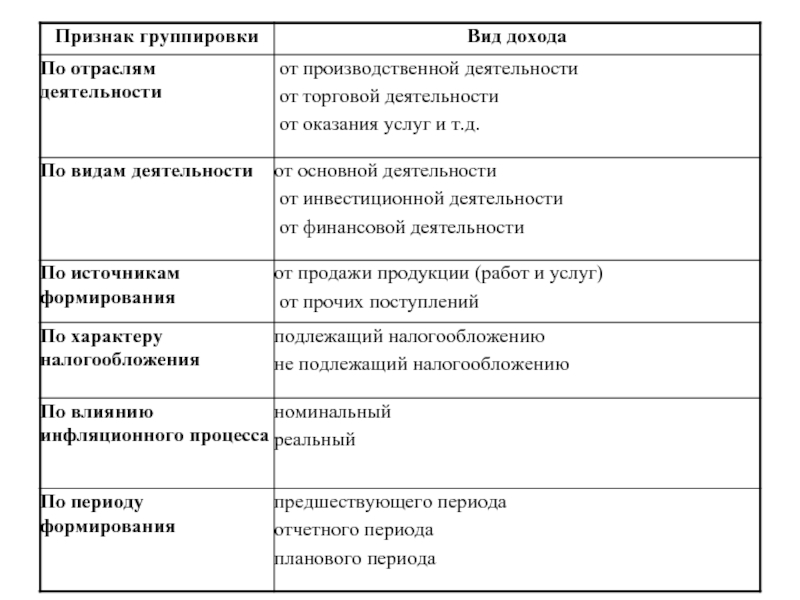

3. Понятие и классификация доходов

Слайд 7Затраты - это

стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

Слайд 10В соответствии с ПБУ 10/99 расходы признаются в бухгалтерском учете при

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота

сумма расхода может быть определена

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации

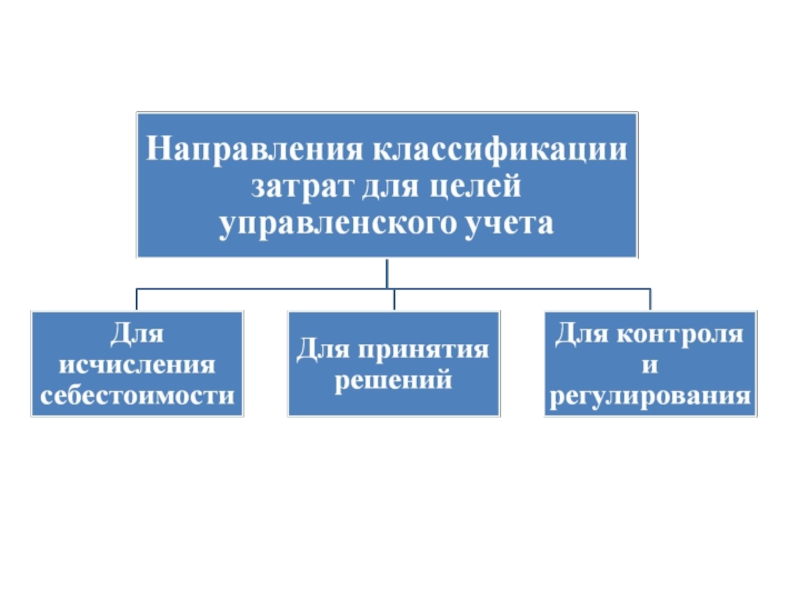

Слайд 12Цель классификации затрат

Выделение общей массы той части

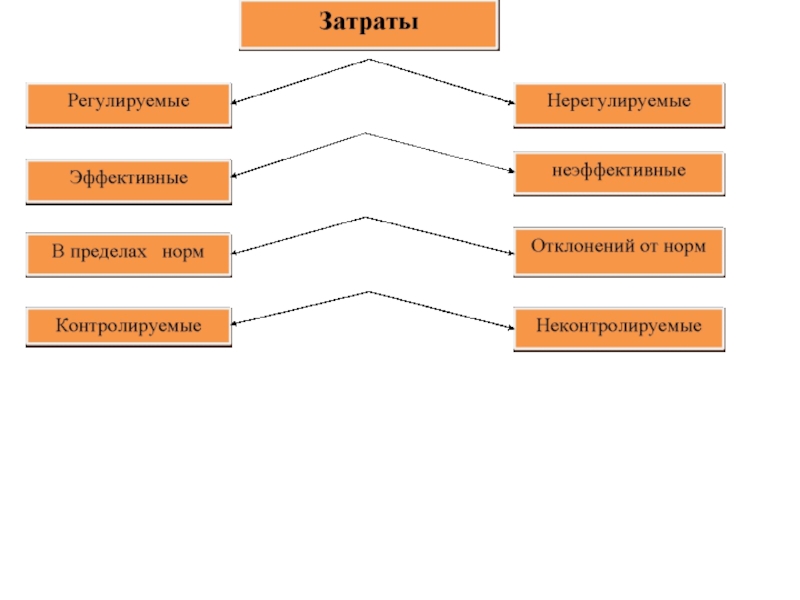

Слайд 13Принципы классификации затрат

Размеры организации

Особенности технологии, техники и организации производства

Номенклатура вырабатываемой продукции

Аналитичность

Контроль

Прогнозируемость

Эластичность

Роль в процессе производства

Факторы снижения затрат

Удельный вес в общих затратах

Обоснованность в распределении затрат по продуктам

Трудоемкость учета

и удельных (б) переменных затрат")

Слайд 17Коэффициент реагирования затрат

где: Y– темпы роста затрат, %;

Слайд 19Пример 1

При увеличении объема производства на 30%

Таким образом, Крз = 1 характеризует затраты как пропорциональные.

Слайд 21Пример 2

При увеличении объема производства на 30%

Крз = = 0,5

Итак, случай, когда 0 < Крз < 1, свидетельствует о том, что затраты являются дегрессивными.

Слайд 22Пример 3

Рост объема производства на 30% сопровождается

Крз = = 2,

Следовательно, при Крз > 1 затраты являются прогрессивными

и прогрессивных (б) затрат")

и удельных (б) постоянных затрат")

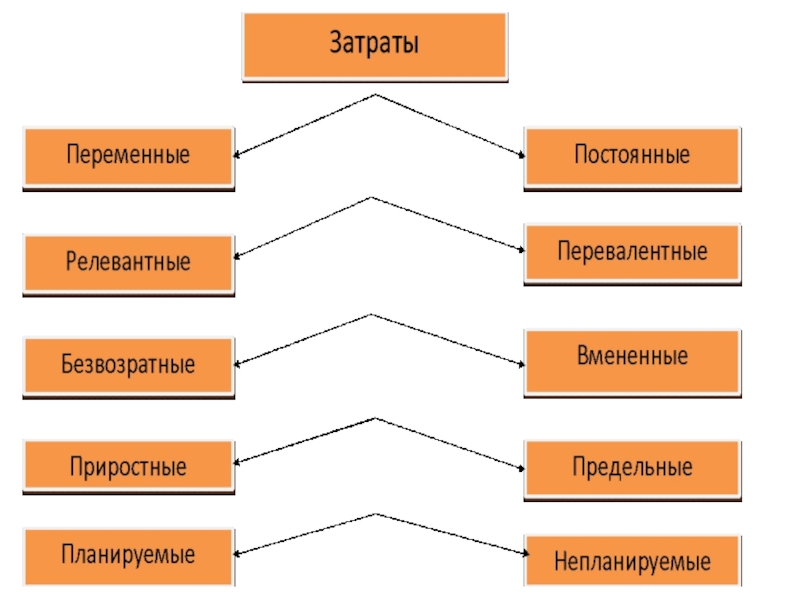

Слайд 25Принимаемые и не принимаемые в

расчет затраты

Принимаемые в расчет затраты —

К не принимаемым в расчет затратам относятся те, которые не зависят от принятого решения

Например, если кто-то стоит перед выбором, совершить путешествие на личном автомобиле или на общественном транспорте, то налог на владение автомобилем и плата за страховку будут в данном случае затратами, не принимаемыми в расчет, так как они не зависят от сделанноо выбора. Однако расходы на бензин для автомобиля должны быть учтены при выборе одной из этих альтернатив, вследствие чего расходы в данном случае относятся к затратам, принимаемым в расчет.

Слайд 26Безвозратные затраты, или затраты истекшего периода

затратами понимается стоимость уже приобретенных

Под этими затратами понимается стоимость уже приобретенных ресурсов, когда выбор в пользу какой-то альтернативы не может повлиять на сумму данных затрат.

Это затраты, которые возникли в результате ранее принятого решения и которые не могут быть изменены никаким решением в будущем.

Расходы в сумме 100 тыс. руб., нужда в которых отпала , являются безвозвратными затратами. К категории безвозвратных затрат относится также остаточная стоимость ранее приобретенного имущества

Безвозвратные затраты не учитываются при принятии решения, но между этой категорией и категорией не принимаемых в расчет затрат существует различие, так как не все принимаемые в расчет затраты являются безвозвратными.

Безвозвратные затраты не учитываются при принятии решения, но между этой категорией и категорией не принимаемых в расчет затрат существует различие, так как не все принимаемые в расчет затраты являются безвозвратными.

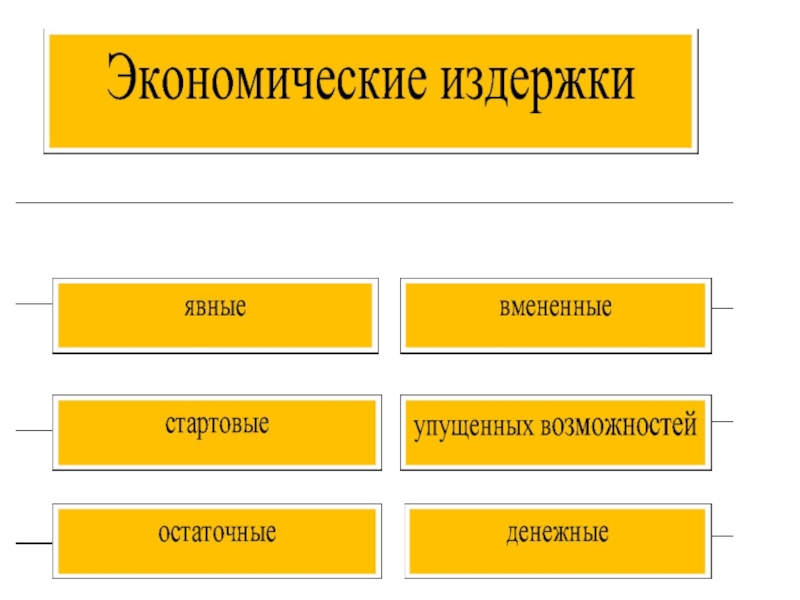

Слайд 27- это внутренние издержки, затраты самого предпринимателя, связанные с осуществлением им

Иногда для принятия решения необходимо условно начислять или приписывать затраты, которые, может быть, не будут представлять собой реальных денежных расходов в будущем

Вмененные затраты.

Вмененные затраты

Затраты упущенных возможностей

-это упущенная выгода (потеря прибыли).

подразделяются на

Слайд 28Инкрементные (приростные) и

маржинальные (предельные) затраты.

Инкрементные(приростные) затраты -

это дополнительные

- увеличение общих затрат, которое вызвано приращением объема производства на одну единицу.

Маржинальные затраты (предельные) затраты -

и маржинальные (предельные) затраты.Инкрементные(приростные) затраты - это дополнительные затраты, возникающие в результате изготовления")

Слайд 29Планируемые и непланируемые затраты

Планируемые затраты -

Затраты, рассчитанные

Отражаются только в фактической себестоимости продукции

Непланируемые затраты -

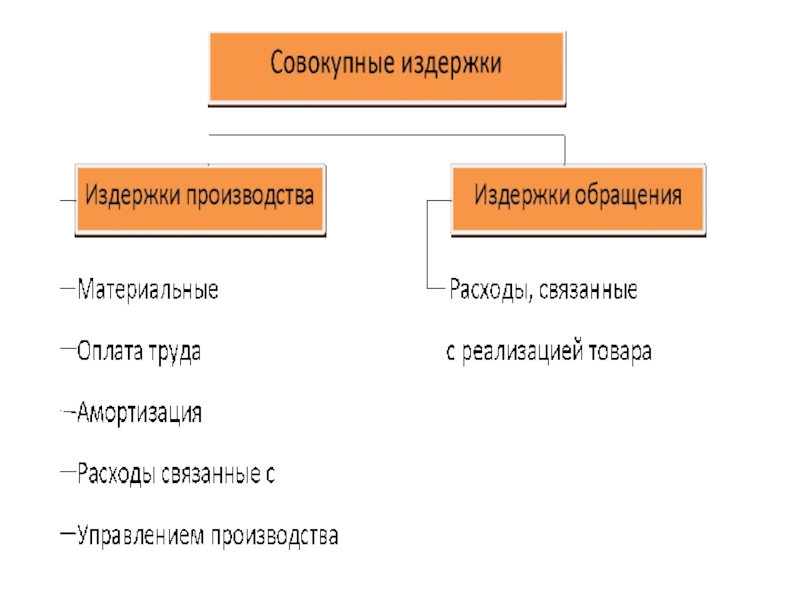

Слайд 301. Классификация затрат для определения себестоимости

Динамика затрат по отношению к

Входящие и истекшие

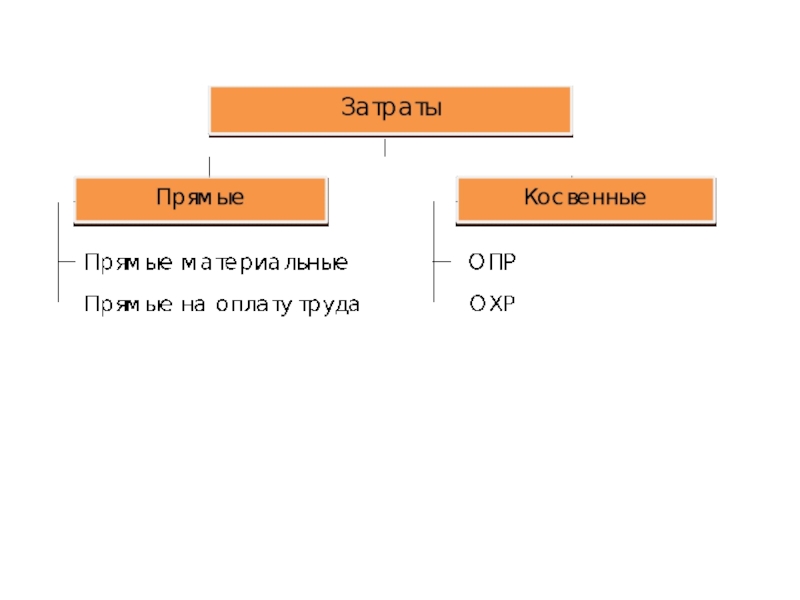

Прямые и косвенные

Основные и накладные

Одноэлементные и комплексные

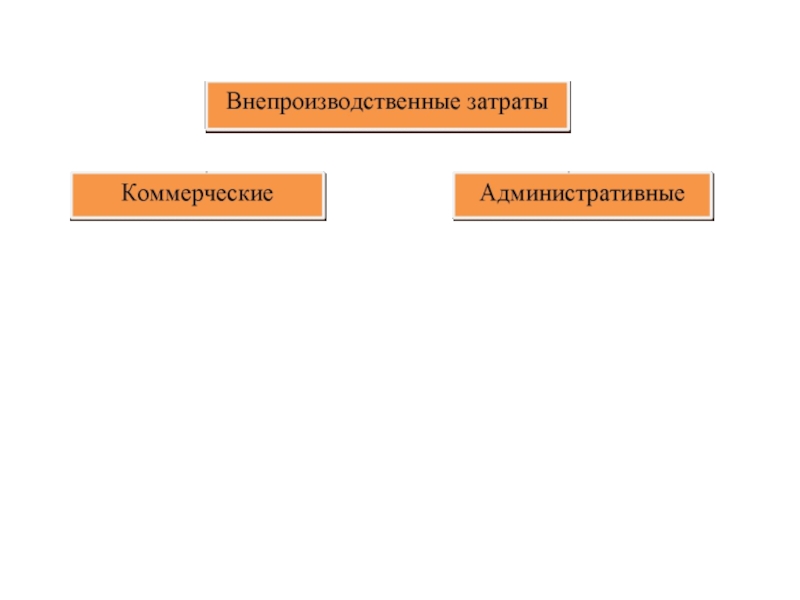

Производственные и внепроизводственные

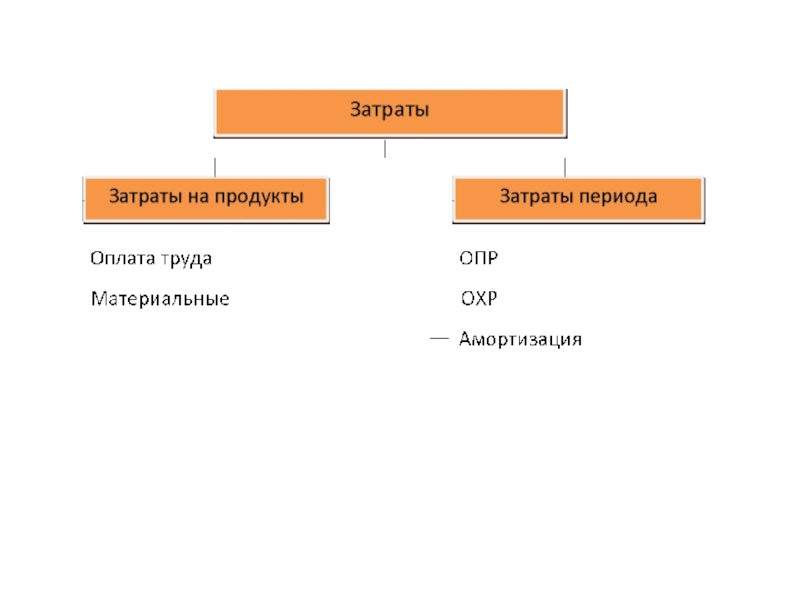

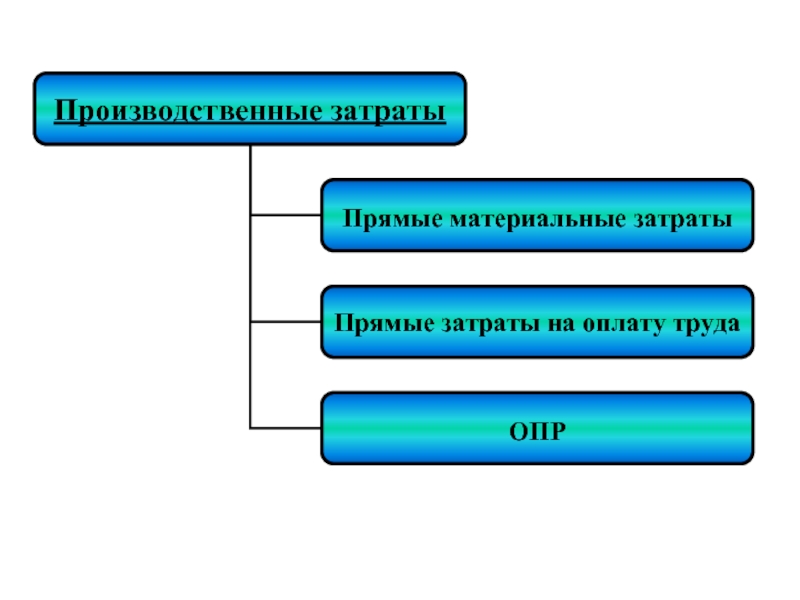

Слайд 35Одноэлементные издержки

Материальные затраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие

Слайд 36Состав затрат по элементам для целей управленческого учета

Основные материалы

Материалы общего назначения

ГСМ

Энергетические

Заработная плата

Социальные выплаты

Услуги сторонних организаций

Транспортные, рекламные расходы

Арендные платежи

Калькуляционные расходы

Налоги, сборы, страховые платежи

Специальные расходы

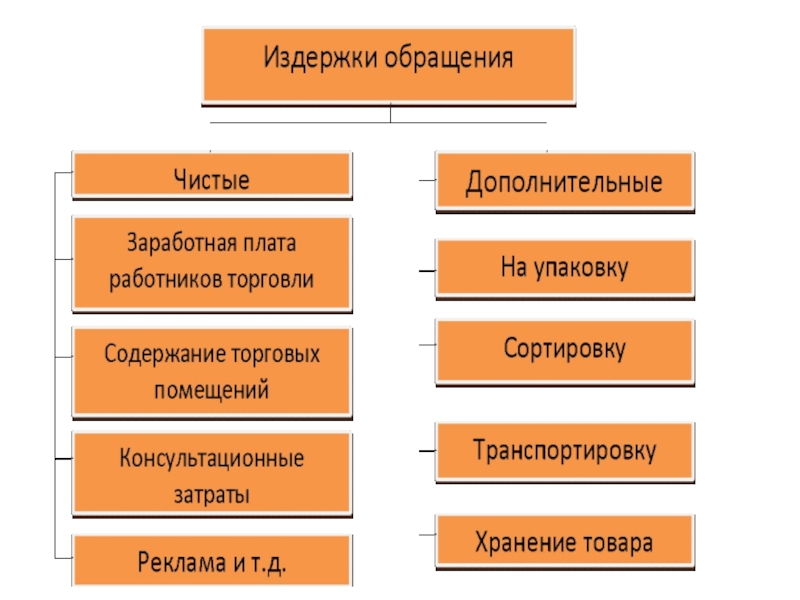

Слайд 37Группировка затрат по статьям калькуляции

Сырье и материалы

Возвратные отходы

Покупные изделия, полуфабрикаты, услуги

Топливо и энергия на технологические цели

Заработная плата производственных рабочих

Отчисления на социальные нужды

Расходы на подготовку и освоение производства

ОПР

ОХР

Потери от брака

Прочие производственные расходы

Коммерческие расходы

Слайд 40Доходами организации признается увеличение экономических выгод в результате поступления (увеличения стоимости)

активов и (или) списания")

Слайд 41Не признаются доходами организации поступления:

от учредителей, акционеров, участников, собственников;

от покупателей

из бюджета в возмещение уплачиваемых налогов;

от контрагента комиссионеру или агенту в связи с осуществлением ими комиссионных или агентских услуг, за исключением платы за сами услуги;

контрагентов в пользу третьих лиц в счет возмещения коммунальных платежей, компенсации оплаты транспортных расходов;

в виде разницы между фактическими затратами на выкуп собственных акций и их балансовой стоимостью.