Виды и методы калькулирования

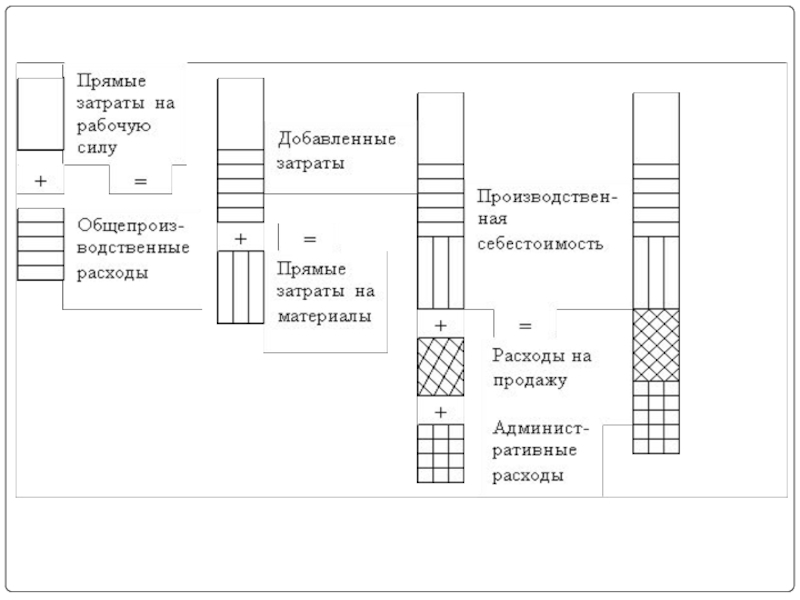

Состав статей калькуляции себестоимости.

Позаказный метод калькулирования себестоимости.

Попроцессный метод калькулирования себестоимости.

Попередельный метод калькулирования себестоимости.

3.4 Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

")

, особенно")

")