- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учет собственного капитала и резервов. (Тема 13) презентация

Содержание

- 1. Учет собственного капитала и резервов. (Тема 13)

- 2. 1. Понятие и

- 3. 1. Понятие и состав собственного капитала

- 4. Капитал экономический ресурс, представляющий собой совокупность собственного

- 5. Часть собственного капитала, предназначенная для покрытия

- 6. 2. Формирование и учет уставного капитала.

- 7. Уставный капитал это стартовый капитал, необходимый

- 8. Складочный капитал в полном товариществе

- 9. уставный капитал сумма вкладов, первоначально инвестированных собственниками (участниками, учредителями) в имущество организации

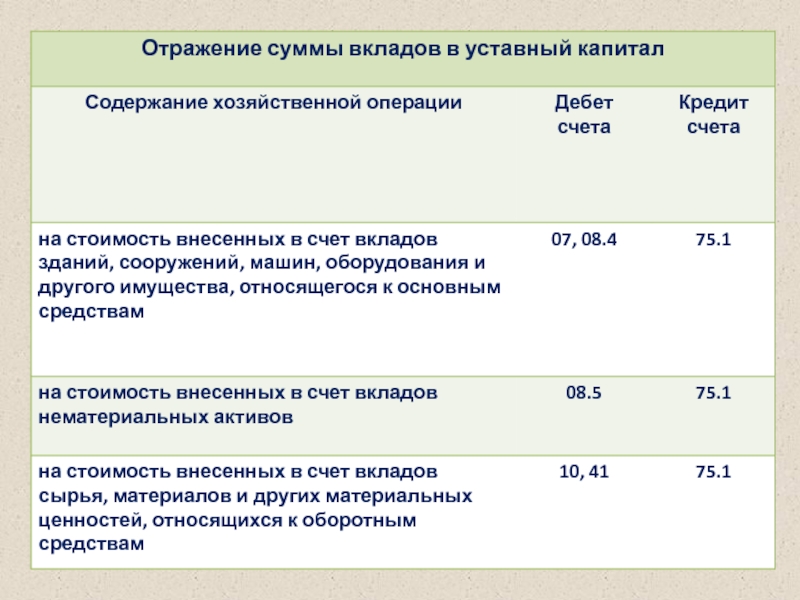

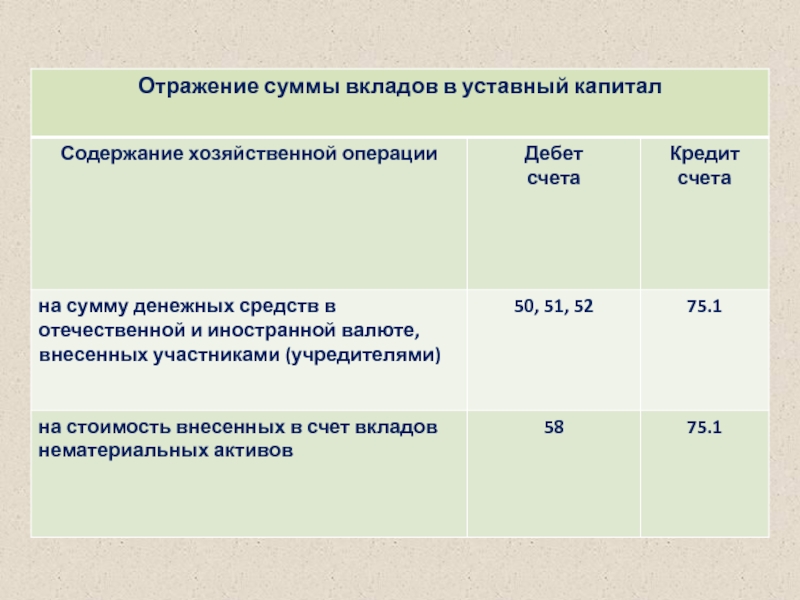

- 10. Создание уставного капитала Д 75.1 «Расчеты с учредителями» К 80 «Уставный капитал»

- 13. Изменение размера уставного капитала всегда связано с

- 14. Увеличение уставного капитала привлечение дополнительных средств от

- 15. Уменьшение уставного капитала выхода участников (учредителей)

- 16. Организация аналитического учета уставного капитала По типам

- 17. Задачи организации аналитического учета уставного капитала учет

- 18. 3. Формирование и учет

- 19. Резервный капитал страховой фонд, создаваемый для целей

- 20. Предельная величина резервного капитала не может превышать

- 21. в акционерных обществах размер резервного капитала должен

- 22. Источник формирования резервного капитала нераспределенная (чистая) прибыль

- 23. Размер ежегодных отчислений в резервный капитал не

- 24. Использование резервного капитала покрытие убытков погашения

- 25. Добавочный капитал используется для учета источников поступления

- 26. Источники формирования добавочного капитала увеличение стоимости

- 27. Целевое финансирование средства, предназначенные на финансирование

- 28. Источники формирования целевых фондов бюджетные ассигнования

- 29. 4. Бухгалтерский учет оценочных резервов и оценочных обязательств

- 30. Оценочные резервы создаются для уточнения оценки отдельных статей бухгалтерского учета

- 31. Виды оценочных резервов «Резервы под снижение

- 32. Резервы под снижение стоимости материальных ценностей

- 33. Резервы под обесценение финансовых вложений создаются

- 34. Резервы по сомнительным долгам Создаются для списания

- 35. Источники создания оценочных резервов Доходы экономического субъекта

- 36. Оценочное обязательство обязательство с неопределенной величиной

- 37. Условия признания оценочных обязательств у организации имеется

- 38. Бухгалтерский учет оценочных обязательств ведется на счете 96 "Резервы предстоящих расходов"

- 39. Резервы предстоящих расходов это резервы, созданные

- 40. Источники создания оценочных обязательств расходы по обычным видам деятельности прочие расходы стоимость актива

- 41. Виды резервов предстоящих расходов Резерв по оплате

Слайд 2

1. Понятие и состав собственного капитала.

2. Формирование и учет уставного капитала.

3.

и добавочного капитала, а также средств

целевого финансирования

4. Бухгалтерский учет оценочных резервов

и оценочных обязательств

План

Слайд 4Капитал

экономический ресурс, представляющий собой совокупность собственного и привлеченного капитала, необходимого для

Слайд 5

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения облигаций

отсутствия иных средств формируемая из чистой

прибыли организации

Часть собственного капитала юридического лица,

формируемая за счет эмиссионного дохода, а

также сумм, образующихся в результате изменения

стоимости внеоборотных активов при их переоценке

Сумма средств, первоначально инвестированных

собственниками для обеспечения уставной

деятельности юридического лица

Основной источник накопления имущества

предприятия; часть прибыли, остающаяся в

распоряжении юридического лица, после уплаты

налога на прибыль и отвлечения средств на другие

цели, согласно действующему законодательству

Средства, поступившие от других организаций,

государственных органов, предназначенные для

осуществления мероприятий целевого назначения

Слайд 7Уставный капитал

это стартовый капитал, необходимый экономическому субъекту для осуществления финансово-хозяйственной

Слайд 8Складочный капитал

в полном товариществе и товариществе на вере

Паевой либо неделимый

в производственном кооперативе (артели)

Уставный капитал

в акционерных обществах, обществах с ограниченной ответственностью

Уставный фонд

в унитарных государственных и муниципальных предприятиях

Виды уставного капитала

Слайд 9уставный капитал

сумма вкладов, первоначально инвестированных собственниками (участниками, учредителями) в имущество организации

в имущество организации")

Слайд 13Изменение размера уставного капитала

всегда связано с переутверждением его учредительных документов общим

Слайд 14Увеличение уставного капитала

привлечение дополнительных средств от участников (учредителей) или при дополнительном

получение унитарными предприятиями дополнительных средств в виде дотаций от государственных и муниципальных органов

или при дополнительном приеме участников (учредителей), а")

Слайд 15Уменьшение уставного капитала

выхода участников (учредителей) из состава организации или выкупа

доведения размера уставного капитала до величины стоимости чистых активов и погашения за счет него непокрытого убытка (чистые активы — это величина, определяемая путем вычитания из суммы активов акционерного общества суммы его обязательств)

изъятия части уставного фонда унитарного предприятия

из состава организации или выкупа акционерным обществом акций с")

Слайд 16Организация аналитического учета уставного капитала

По типам акций

По видам акций

По стадиям накопления

По акционерам

Слайд 17Задачи организации аналитического учета уставного капитала

учет и точное подтверждение прав собственников

получение информации о лицах, которые вправе требовать от акционерного общества исполнения обязательств по выпущенным ценным бумагам

Слайд 18

3.

Формирование и учет резервного и добавочного капитала,

а также средств целевого

Слайд 19Резервный капитал

страховой фонд, создаваемый для целей возмещения убытков и обеспечения защиты

Слайд 20Предельная величина резервного капитала

не может превышать той суммы, которая определена собственниками

Слайд 21в акционерных обществах размер резервного капитала

должен быть не менее 5% от

прибыль")

Слайд 23Размер ежегодных отчислений в резервный капитал

не может быть менее 5% от

Слайд 24Использование резервного капитала

покрытие убытков

погашения облигаций общества в случае отсутствия иных средств

выкупа

Слайд 25Добавочный капитал

используется для учета источников поступления новых материальных ценностей или прироста

Слайд 26Источники формирования добавочного капитала

увеличение стоимости внеоборотных активов в результате переоценки

эмиссионный

положительные курсовые разницы, образующиеся при вкладе иностранной валюты в уставный капитал организации

присоединение к добавочному капиталу суммы использованных целевых инвестиционных средств

Слайд 27Целевое финансирование

средства, предназначенные на финансирование тех или иных мероприятий целевого

Слайд 28Источники формирования целевых фондов

бюджетные ассигнования

внебюджетные фонды

взносы родителей

плата за обучение и

Слайд 31Виды оценочных резервов

«Резервы под снижение стоимости материальных ценностей» (счет 14)

«Резервы под

«Резервы по сомнительным долгам» (счет 63)

«Резервы под обесценение финансовых вложений» (счет")

Слайд 32Резервы под снижение стоимости материальных ценностей

создаются под снижение рыночной стоимости

Слайд 33Резервы под обесценение финансовых вложений

создаются под потенциальное обесценение вложений организации

Слайд 34Резервы по сомнительным долгам

Создаются для списания сомнительной дебиторской задолженности которая не

Слайд 36Оценочное обязательство

обязательство с неопределенной величиной и (или) сроком исполнения, которое

сроком исполнения, которое может возникнуть из норм")

Слайд 37Условия признания оценочных обязательств

у организации имеется обязанность, явившаяся следствием прошлых событий

уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно

величина оценочного обязательства может быть обоснованно оценена

Слайд 39Резервы предстоящих расходов

это резервы, созданные под текущие обязательства организации, вытекающие

Слайд 40Источники создания оценочных обязательств

расходы по обычным видам деятельности

прочие расходы

стоимость актива

Слайд 41Виды резервов предстоящих расходов

Резерв по оплате предстоящих отпусков

Резерв под гарантийное обслуживание

Резерв под вывод объектов из эксплуатации

Резерв под обеспечение (покрытие) предъявленных к организации исков (претензий), вероятность взыскания которых является высокой