- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учет собственного капитала презентация

Содержание

- 1. Учет собственного капитала

- 2. Капитал – основной источник собственных средств организации

- 3. Структура собственного капитала Капитал собственный реинвестированный

- 4. Уставный капитал Объявляется в момент создания

- 5. Взносы учредителей в Уставный капитал 75

- 6. Чистая стоимость активов Формула расчета чистых

- 8. Уменьшение Уставного капитала Уменьшение уставного капитала акционерного

- 9. Уменьшение Уставного капитала Уменьшение уставного капитала на

- 10. Уменьшение Уставного капитала Уменьшение уставного капитала в

- 11. Уменьшение Уставного капитала Уменьшение уставного капитала за

- 12. Увеличение Уставного капитала Увеличение уставного капитала ООО

- 13. Структура собственного капитала Капитал собственный реинвестированный

- 14. Эмиссионная премия Возникает при продаже акций сверх их номинальной стоимости

- 15. Добавочный капитал Эмиссионная премия К Д Д

- 16. Добавочный капитал в виде положительных курсовых разниц

- 17. Добавочный капитал Положительные курсовые разницы К Д

- 18. Резерв на переоценку внеоборотных активов Включается в

- 19. Структура собственного капитала Капитал собственный реинвестированный

- 20. Резервный капитал Формируется по закону или согласно

- 21. Реинвестированный капитал Резервный капитал Д К К Д 84 82

- 22. Структура собственного капитала Капитал собственный реинвестированный

- 23. Нераспределенная чистая (капитализированная) прибыль Прибыль,

- 24. Реинвестированный капитал Капитализация прибыли Д К К Д 84 84

- 25. Спасибо за внимание

Слайд 1Учет собственного капитала

М.М. Гурская

к.э.н, доцент кафедры БУАиАОД

Кубанский государственный университет

Слайд 2Капитал – основной источник собственных средств организации

Бухгалтерский баланс

Актив

Внеоборотные

активы

Оборотные

активы

Капитал

и резервы

Долгосрочные обязательства

Краткосрочные обязательства

Валюта баланса Валюта баланса

Слайд 3Структура собственного капитала

Капитал собственный реинвестированный

Капитал собственный

Капитал собственный инвестированный

Капитал собственный уставный

Капитал

Эмиссионная премия

Положительные курсовые разницы

Резерв переоценки внеоборотных активов

Резервный капитал

Нераспределенная чистая капитализированная прибыль

Слайд 4Уставный капитал

Объявляется в момент создания предприятия и регистрируется в учредительных

Минимальный уставный капитал публичного общества должен составлять сто тысяч рублей. Минимальный уставный капитал непубличного общества должен составлять десять тысяч рублей.

Размер уставного капитала общества с ограниченной ответственностью должен быть не менее чем десять тысяч рублей.

Слайд 6Чистая стоимость активов

Формула расчета чистых активов:

ЧА = (∑ Активов-ЗУ)-(∑ обязательств-ДБП)

где

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

-(∑ обязательств-ДБП)где ЗУ – задолженность учредителей")

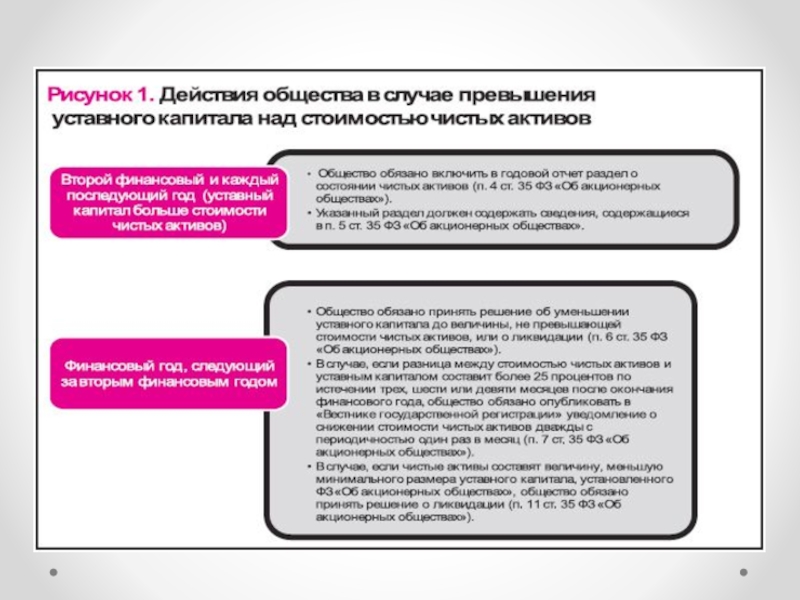

Слайд 8Уменьшение Уставного капитала

Уменьшение уставного капитала акционерного общества до суммы чистых активов

Дебет 80 «Уставный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» — на сумму превышения уставного капитала над чистыми активами.

Слайд 9Уменьшение Уставного капитала

Уменьшение уставного капитала на основании решения общего собрания акционеров

Дебет 80 «Уставный капитал»

Кредит 75 «Расчеты с учредителями» — на сумму уменьшения номинальной стоимости акций;

Дебет 75 «Расчеты с учредителями»

Кредит 50 «Касса», 51 «Расчетные счета» — выплата акционерам суммы, на кᴏᴛᴏᴩую уменьшается уставный капитал при конвертации акций;

Дебет 75 «Расчеты с учредителями»

Кредит 91 «Прочие доходы и расходы» — если выплата акционерам суммы, на кᴏᴛᴏᴩую уменьшается уставный капитал, не производится или невозможна (например, учредитель — юридическое лицо ликвидирован).

Слайд 10Уменьшение Уставного капитала

Уменьшение уставного капитала в случае его неполной оплаты в

Дебет 80 «Уставный капитал» Кредит 75 «Расчеты с учредителями» — на неоплаченную часть уставного капитала.

Слайд 11Уменьшение Уставного капитала

Уменьшение уставного капитала за счет аннулирования акций, выкупленных у

Дебет 81 «Собственные акции (доли)»

Кредит 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» — на сумму фактических затрат при выкупе акций;

Дебет 80 «Уставный капитал»

Кредит 81 «Собственные акции (доли)» — на номинальную стоимость аннулируемых акций;

Дебет 91 «Прочие доходы и расходы»

Кредит 81 «Собственные акции (доли)» — на превышение фактических затрат при выкупе акций над их номинальной стоимостью;

Дебет 81 «Собственные акции (доли)»

Кредит 91 «Прочие доходы и расходы» — на превышение номинальной стоимости выкупленных акций над фактическими затратами при выкупе акций.

Слайд 12Увеличение Уставного капитала

Увеличение уставного капитала ООО за счет нераспределённой прибыли на

ДЕБЕТ 84 КРЕДИТ 80 — увеличен уставный капитал за счет нераспределенной прибыли.

Увеличение уставного капитала АО путем дополнительного выпуска акций за счет нераспределенной прибыли прошлых лет на дату госрегистрации изменений:

ДЕБЕТ 75-1 КРЕДИТ 80 — увеличение уставного капитала за счет дополнительного размещения акций;

ДЕБЕТ 84 КРЕДИТ 75-1 — увеличение номинальной стоимости акций в связи с увеличением уставного капитала за счет нераспределенной прибыли АО.

Увеличение уставного капитала АО путем дополнительного выпуска акций на дату госрегистрации изменений:

ДЕБЕТ 75-1 КРЕДИТ 80 — увеличение уставного капитала за счет дополнительного размещения акций;

Слайд 13Структура собственного капитала

Капитал собственный реинвестированный

Капитал собственный

Капитал собственный инвестированный

Капитал собственный уставный

Капитал

Эмиссионная премия

Положительные курсовые разницы

Резерв переоценки внеоборотных активов

Резервный капитал

Нераспределенная чистая капитализированная прибыль

Слайд 15Добавочный капитал

Эмиссионная премия

К

Д

Д

Д

К

К

51

75

83

Номинал

Поступление от продажи акций

Эмиссионная премия

Эмиссионная премия

Слайд 16Добавочный капитал в виде положительных курсовых разниц

Возникает при изменении курса валюты,

Слайд 17Добавочный капитал

Положительные курсовые разницы

К

Д

Д

Д

К

К

52

75

83

ДЗ учредителя

Поступление в счет взноса в уставный капитал

Положительная

Положительная курсовая разница

Слайд 18Резерв на переоценку внеоборотных активов

Включается в состав Добавочного капитала. Позволяет регулировать

Слайд 19Структура собственного капитала

Капитал собственный реинвестированный

Капитал собственный

Капитал собственный инвестированный

Капитал собственный уставный

Капитал

Эмиссионная премия

Положительные курсовые разницы

Резерв переоценки внеоборотных активов

Резервный капитал

Нераспределенная чистая капитализированная прибыль

Слайд 20Резервный капитал

Формируется по закону или согласно Уставу.

Акционерные общества обязаны формировать резервный

Слайд 22Структура собственного капитала

Капитал собственный реинвестированный

Капитал собственный

Капитал собственный инвестированный

Капитал собственный уставный

Капитал

Эмиссионная премия

Положительные курсовые разницы

Резерв переоценки внеоборотных активов

Резервный капитал

Нераспределенная чистая капитализированная прибыль

Слайд 23Нераспределенная чистая (капитализированная) прибыль

Прибыль, оставшаяся после выплаты дивидендов и формирования Резервного

прибыльПрибыль, оставшаяся после выплаты дивидендов и формирования Резервного капитала, направляется на дальнейшее")