энергетики» (II-426)

Гришина Екатерина Анатольевна

Тел. 8-953-870-1950

nstuenergy@mail.ru

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учет и анализ презентация

Содержание

- 2. Балльно-рейтинговая система

- 8. СУЩНОСТЬ ХОЗЯЙСТВЕННОГО УЧЕТА Виды учетных измерителей Натуральные

- 9. Хозяйственный учет направлен на регистрацию

- 10. Виды хозяйственного учета Оперативный Статистический Бухгалтерский Система

- 11. Схема движения информации Бухгалтерский учет

- 12. другими регламентирующими документами отечественными стандартами

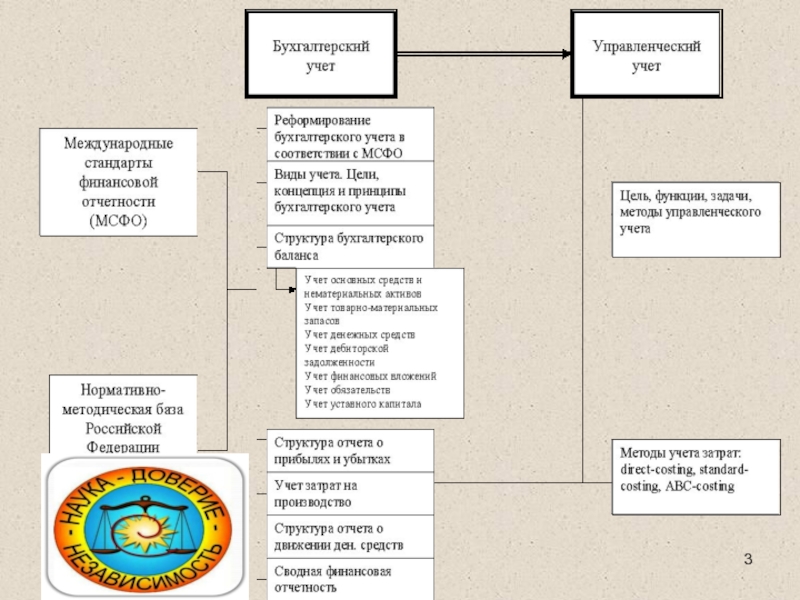

- 13. Управленческий (производственный) учет получение внутренней информации необходимой

- 14. Налоговый учет – Это совокупность выбранных

- 15. Налоговая отчетность Финансовая отчетность Управленческая отчетность

- 16. ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ Административно-управленческий аппарат организаций Работники

- 17. Сравнение финансового, налогового и управленческого учета

- 18. Сравнение финансового, налогового и управленческого учета

- 19. СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЕТА

- 20. Бухгалтерский учет По

- 21. Регулирование бухгалтерского учета К документам, регулирующим порядок

- 22. СИСТЕМА НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

- 23. Объекты бухгалтерского учета По

- 24. Сфера действия по старому закону 129-ФЗ по

- 25. Кто вправе не вести бухгалтерский учет по

- 26. Факт хозяйственной жизни определяется как сделка,

- 27. Понятийный аппарат По старому закону N

- 28. ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

- 29. Понятие бухгалтерского баланса, его содержание и структура

- 30. БУХГАЛТЕРСКИЙ БАЛАНС

- 31. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

- 32. СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА АКТИВ

- 33. Баланс ПАССИВ АКТИВ 1.Внеоборотные активы -нематериальные активы

- 34. Учетные объекты, не имеющие физической сущности,

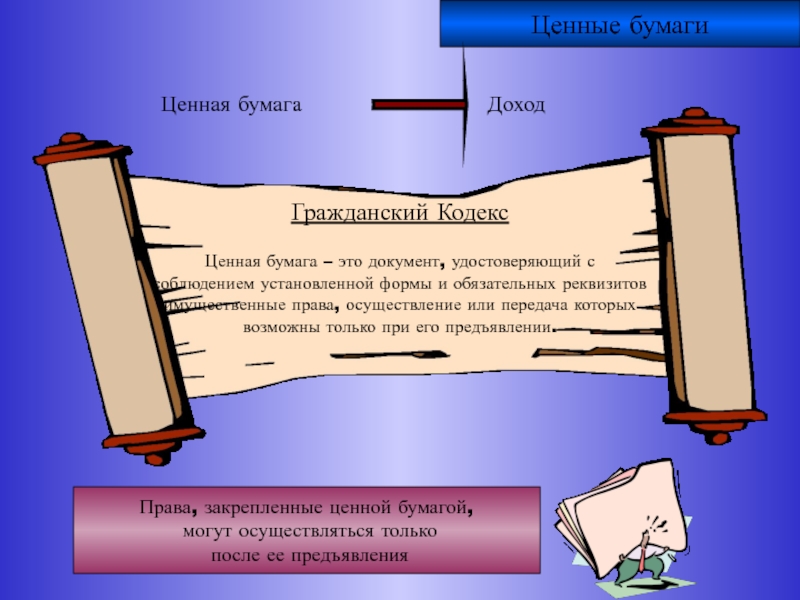

- 35. Инвестиции организации в ценные бумаги или

- 40. Часть собственного капитала, предназначенная для покрытия

- 41. Собственный капитал Сумма средств, первоначально

- 42. Собственный капитал Часть собственного капитала юридического

- 43. Собственный капитал Часть собственного капитала, предназначенная

- 44. Собственный капитал Часть прибыли, остающаяся в

- 45. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ЗАЕМНЫЙ КАПИТАЛ Прочие долгосрочные

- 46. Активы = Пассивы Элементы бухгалтерского баланса

- 47. Вторая часть бухгалтерского баланса, в которой отражаются

- 48. АКТИВ = ПАССИВ (1) АКТИВ = ОБЯЗАТЕЛЬСТВА

Гришина Екатерина АнатольевнаТел. 8-953-870-1950nstuenergy@mail.ru")

Слайд 8СУЩНОСТЬ ХОЗЯЙСТВЕННОГО УЧЕТА

Виды учетных измерителей

Натуральные

Денежные

Трудовые

Позволяют получать сведения об объектах учета в

натуре (в мерах веса, длины, объема, площади и т.п.)

Позволяют получать сведения об объектах учета в денежной форме (в рублях, копейках и т.п.)

Позволяют получать сведения о количестве затраченного труда (в рабочих днях, часах, минутах)

Хозяйственный учет - система наблюдения, измерения, количественной и качественной характеристики, регистрации хозяйственных процессов и явлений

Слайд 9Хозяйственный учет

направлен

на регистрацию

отдельных

фактов за

короткий

промежуток

времени

предоставляет

обобщенную

информацию

об имуществе и

его источниках

по отдельной

организации

за отчетный

период

дает

информацию

о процессах и

тенденциях,

происходящих

в обществе,

выявляет

закономерности

в экономике

Оперативный

учет

Бухгалтерский

учет

Статистический

учет

Слайд 10Виды хозяйственного учета

Оперативный

Статистический

Бухгалтерский

Система наблюдения и

текущего контроля за

отдельными хозяйственными

операциями

и процессами

с целью руководства ими в

момент их совершения

с целью руководства ими в

момент их совершения

Система сбора и обобщения

информации о массовых

(общественных) явлениях,

фактах или процессах с

целью управления и

контроля за ними

Формирование документирован-

ной систематизированной инфор-

мации об объектах учета в

соответствии с требованиями,

установленными законода-

тельством, и составлении

на ее основе

бухгалтерской отчетности

Характеризуется краткостью и быстротой получения учетных данных

Предназначен для быстрого и оперативного отражения всех совершаемых процессов непосредственно в ходе их осуществления

Служит для повседневного текущего руководства и управления предприятием

Данные, как правило, не документируются

Ведется без какой-либо системы

Ограничивается рамками отдельного хозяйствующего субъекта

Базируется на информации об активах, обязательствах, источниках финансирования, фактах хозяйственной деятельности

Производится непрерывно, по установленной государством методике

Использует различные измерители (основной - денежный) и различные формы документов

Опирается на большое количество отдельных событий, выходя за рамки одного предприятия

Связан с отражением массовых социально-экономических явлений в производственной и непроизводственной сферах, отраслях

Является обобщающим и прогнозирующим процессом, дает возможность предвидеть последствия того или иного действия

ВИДЫ И ХАРАКТЕРИСТИКИ ХОЗЯЙСТВЕННОГО УЧЕТА

Слайд 11

Схема движения информации

Бухгалтерский учет

Отчетность

Действия, оказывающие влияние на деятельность предприятия

Деятельность предприятия

Слайд 12другими регламентирующими

документами

отечественными стандартами

осуществляется в соответствии с

законодательством

ориентирован на получение информации,

необходимой для составления

бухгалтерской(финансовой) отчетности

Финансовый учет

")

Слайд 13Управленческий (производственный) учет

получение внутренней информации

необходимой для управления производством

и принятия решений

руководством на

ближайшую и отдаленную перспективу

ближайшую и отдаленную перспективу

определение финансовых результатов от

реализации продукции

исчисление себестоимости продукции

призван обеспечить

учетполучение внутренней информациинеобходимой для управления производством и принятия решений руководством на ближайшую и")

Слайд 14Налоговый учет –

Это совокупность выбранных

предприятием способов

ведения налогового учета

и

порядка исчисления налогов

и сборов.

порядка исчисления налогов

и сборов.

Слайд 15Налоговая

отчетность

Финансовая

отчетность

Управленческая

отчетность

Позволяет

минимизировать

статью расходов

по налогам

Позволяет

привлечь

денежные

средства

инвесторов,

влияет на

приток денеж-

ных средств

Позволяет

эффективно

управлять

хозяйственными

средствами –

минимизировать

расходы и

максимизи-

ровать

доходы

Слайд 16ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

Административно-управленческий

аппарат организаций

Работники организации

Собственникиорганизации

Инвесторы

Кредиторы

Поставщики

Покупатели

Налоговые

органы

Органы

статистики

Аудиторские

компании

Прочие

Слайд 20Бухгалтерский учет

По старому закону 129-ФЗ

По новому закону 402-ФЗ

это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

это формирование документированной систематизированной информации об объектах, предусмотренных данным Законом, в соответствии с требованиями, установленными им же, и составление на ее основе бухгалтерской (финансовой) отчетности.

Слайд 21Регулирование бухгалтерского учета

К документам, регулирующим порядок ведения бухгалтерского учета, относятся:

- федеральные

стандарты;

- отраслевые стандарты;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

Федеральные и отраслевые стандарты разрабатываются на основе международных стандартов и обязательны к применению.

Федеральные стандарты для организаций государственного сектора разрабатывает уполномоченный федеральный орган.

- отраслевые стандарты;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

Федеральные и отраслевые стандарты разрабатываются на основе международных стандартов и обязательны к применению.

Федеральные стандарты для организаций государственного сектора разрабатывает уполномоченный федеральный орган.

Слайд 23Объекты бухгалтерского учета

По старому закону 129-ФЗ

По новому закону 402-ФЗ

1) имущество организаций;

2) обязательства;

3) хозяйственные операции осуществляемые организациями в процессе их деятельности.

1) активы;

2) обязательства;

3) факты хозяйственной жизни;

4) доходы;

5) расходы;

6) источники финансирования деятельности экономического субъекта;

7) иные объекты в случае.

имущество организаций;2)")

Слайд 24Сфера действия

по старому закону 129-ФЗ

по новому закону 402-ФЗ

1) все организации, находящиеся

на территории РФ,

2) филиалы и представительства иностранных организаций (если иное не предусмотрено международными договорами);

2) филиалы и представительства иностранных организаций (если иное не предусмотрено международными договорами);

1) коммерческие и некоммерческие организации;

2) государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

3) ЦБ РФ;

4)индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой;

5) находящиеся на территории РФ филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории РФ, если иное не предусмотрено международными договорами Российской Федерации

все организации, находящиеся на территории РФ, 2)")

Слайд 25Кто вправе не вести бухгалтерский учет

по старому закону 129-ФЗ

по новому закону

402-ФЗ

Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица

Адвокаты, которые осуществляют адвокатскую деятельность в адвокатском кабинете

Организации, применяющие УСН (кроме бухучета основных средств и нематериальных активов)

Организации, получившие статус участников проекта "Сколково", если годовой объем выручки от реализации товаров (работ, услуг) не превышает 1 000 000 000 руб. и организация ведет учет доходов и расходов в порядке, установленном законодательством для УСН (кроме бухучета основных средств и нематериальных активов)

ИП, лицо, занимающееся частной практикой, - в случае, если они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном налоговым законодательством

Филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, находящиеся на территории РФ, если они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном законодательством

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 08.09.2010г. N 244-ФЗ "Об инновационном центре "Сколково", вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, установленные для субъектов малого предпринимательства

Слайд 26Факт хозяйственной жизни

определяется как сделка, событие, операция, которые оказывают или

способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Слайд 27Понятийный аппарат

По старому закону

N 129-ФЗ

бухгалтерская отчетность

план счетов

бухгалтерского

учета

руководитель

организации

синтетический учет

аналитический учет

руководитель

организации

синтетический учет

аналитический учет

По новому закону N 402-ФЗ

бухгалтерская (финансовая)

отчетность

план счетов бухгалтерского учета

руководитель экономического

субъекта

уполномоченный федеральный орган

стандарт бухгалтерского учета

международный стандарт

отчетный период

факт хозяйственной жизни

организации государственного сектора

Слайд 29Понятие бухгалтерского баланса, его содержание и структура

Типы изменений в бухгалтерском балансе

Счета

бухгалтерского баланса

Двойная запись

Классификация бухгалтерских балансов.

Двойная запись

Классификация бухгалтерских балансов.

Слайд 31

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Бухгалтерский баланс - способ обобщения и группировки имущества организации

и источников его образования, позволяющий получить информацию о состоянии этих объектов учета на определенную дату в денежной оценке

Баланс означает равновесие двух частей- имущества и источников

этого имущества

По составу и функциональной роли

По источникам образования и

целевому назначению

Основа построения бухгалтерского баланса -двойственная группировка объектов бухгалтерского учета

АКТИВ

Показатели, характеризующие состояние имущества организации

Валюта баланса

ПАССИВ

Показатели, характеризующие состояние источников образования имущества организации

Валюта баланса

Слайд 32

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА

АКТИВ

ПАССИВ

Раздел 1.

Внеоборотные

активы

Раздел 2.

Оборотные

активы

Раздел 3.

Капитал и

резервы

Раздел 4.

Долгосрочные

обязательства

Раздел 5.

Краткосрочные

обязательства

Статья бухгалтерского баланса

Группы

статей

Раздел

Слайд 33Баланс

ПАССИВ

АКТИВ

1.Внеоборотные активы

-нематериальные активы

-основные средства

-незаконченное кап.стр-во

-доходн.вложен. в мат. цен.

-долгосрочные финанс.вл.

2. Оборотные

активы

МПЗ

-материалы

-незавершенное произ-во

-готовая продукция

-дебиторская задолж.

-денежные средства

ВАЛЮТА БАЛАНСА

МПЗ

-материалы

-незавершенное произ-во

-готовая продукция

-дебиторская задолж.

-денежные средства

ВАЛЮТА БАЛАНСА

3. Капитал и резервы

-УК

-ДК

-РК

Прибыль

4. Долгосроч. обязат-ства

-долгосроч. кред. и займы

5. Краткосроч. обязательства

-краткоср. кредиты и займы

-кредиторская задолж.

-поставщикам

-персоналу

-бюджету

-внебюджетным фондам

-проч. кредиторам

ВАЛЮТА БАЛАНСА

А

К

Т

И

В

Ы

С

К

О

Б

Я

З

А

Т

Е

Л

Ь

С

Т

В

А

Слайд 34

Учетные объекты, не имеющие физической сущности,

используемые в производстве продукции либо

для

управленческих нужд в течение длительного времени,

переносящие свою стоимость на готовый продукт путем

начисления амортизации, используемые организацией

для получения дохода

управленческих нужд в течение длительного времени,

переносящие свою стоимость на готовый продукт путем

начисления амортизации, используемые организацией

для получения дохода

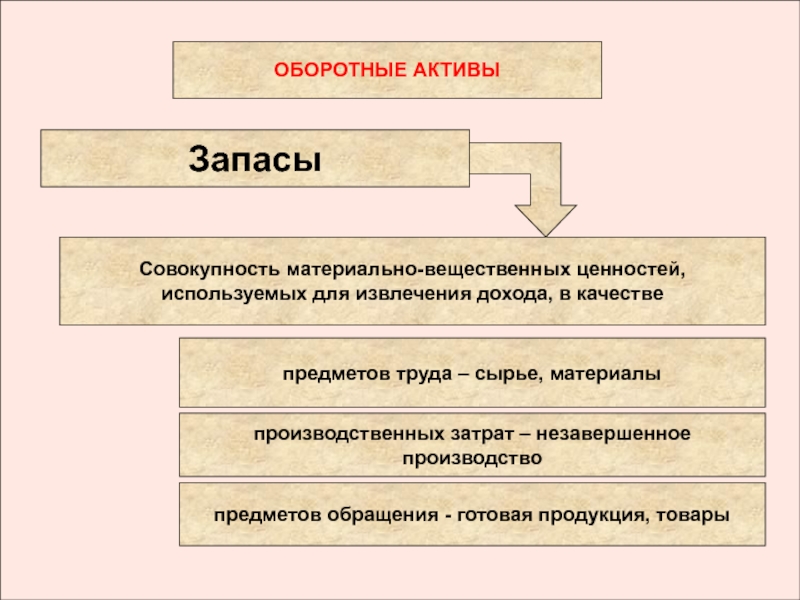

Совокупность материально-вещественных ценностей,

используемых в качестве средств труда при производстве

продукции, либо для управления организацией в течение

периода превышающего 12 месяцев, переносящих свою

стоимость на готовый продукт путем начисления амортизации

Совокупность капитальных затрат организации на

строительно-монтажные работы, приобретение

объектов основных средств и нематериальных активов

Инвестиции в дочерние и зависимые общества,другие

организации, а также займы, предоставленные

организациям и прочие финансовые вложения

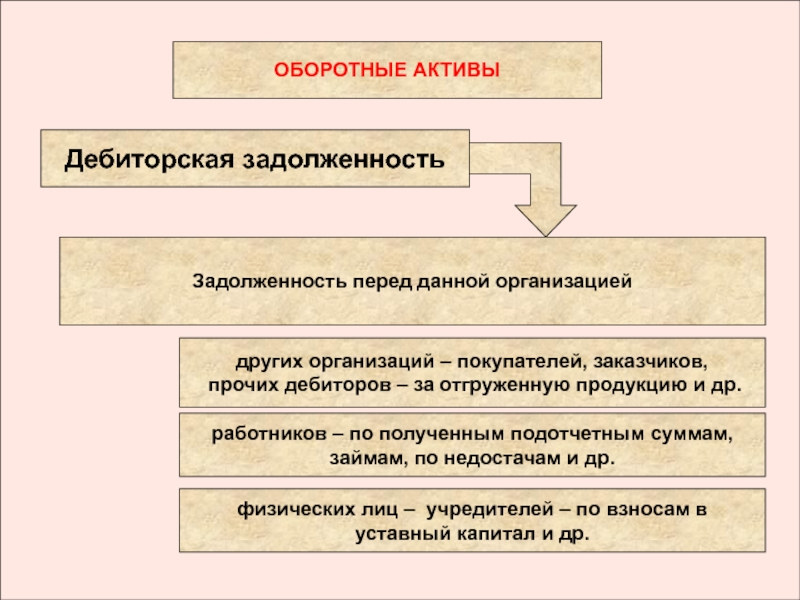

Слайд 35

Инвестиции организации в ценные бумаги или

предоставленные займы сроком менее 12 месяцев

Задолженность

других организаций, работников или

физических лиц перед данной организацией

(задолженность покупателей или заказчиков, фирм и

зависимых обществ, прочих дебиторов)

физических лиц перед данной организацией

(задолженность покупателей или заказчиков, фирм и

зависимых обществ, прочих дебиторов)

Совокупность материально-вещественных ценностей,

используемых в качестве предметов труда (сырье

материалы) или предметов обращения (готовая

продукция, товары), находящихся на складах и

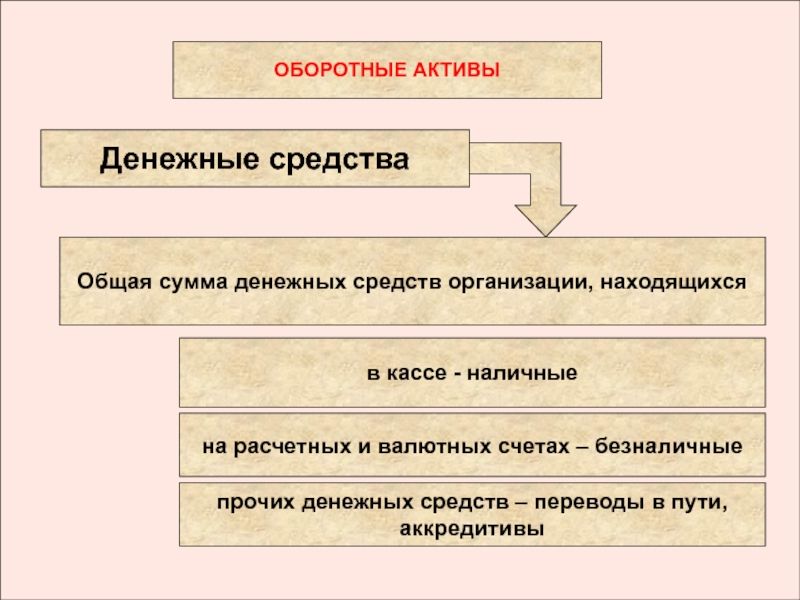

базах (в том числе отгруженных)

Общая сумма денежных средств организации,

находящихся в кассе, на расчетных или валютных

счетах, а также прочих денежных средств

Слайд 40

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения облигаций

и выкупа акций в случае

отсутствия иных средств формируемая из чистой

прибыли организации

отсутствия иных средств формируемая из чистой

прибыли организации

Часть собственного капитала юридического лица,

формируемая за счет эмиссионного дохода, а

также сумм, образующихся в результате изменения

стоимости внеоборотных активов при их переоценке

Сумма средств, первоначально инвестированных

собственниками для обеспечения уставной

деятельности юридического лица

Основной источник накопления имущества

предприятия; часть прибыли, остающаяся в

распоряжении юридического лица, после уплаты

налога на прибыль и отвлечения средств на другие

цели, согласно действующему законодательству

Средства, поступившие от других организаций,

государственных органов, предназначенные для

осуществления мероприятий целевого назначения

Слайд 41

Собственный капитал

Сумма средств, первоначально

инвестированных собственниками

для обеспечения уставной

деятельности юридического лица

Уставный

капитал

Слайд 42

Собственный капитал

Часть собственного капитала юридического лица,

формируемая за счет эмиссионного дохода, а

также

сумм, образующихся в результате увеличения

стоимости внеоборотных активов при их переоценке

стоимости внеоборотных активов при их переоценке

Добавочный капитал

Слайд 43

Собственный капитал

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения

облигаций и выкупа акций в случае

отсутствия иных средств, формируемая из чистой

прибыли организации

отсутствия иных средств, формируемая из чистой

прибыли организации

Резервный капитал

Слайд 44

Собственный капитал

Часть прибыли, остающаяся в

распоряжении юридического лица, после уплаты

налога на

прибыль и отвлечения средств на другие

цели, согласно действующему законодательству

цели, согласно действующему законодательству

Нераспределенная прибыль

(непокрытый убыток)

Слайд 45

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

ЗАЕМНЫЙ КАПИТАЛ

Прочие долгосрочные

обязательства

Кредиты банков и займы, подлежащие погашению более

чем через 12 месяцев после отчетной даты

Займы и

кредиты

Задолженность участникам

(учредителям) по выплате доходов

Кредиты банков и займы, подлежащие

погашению в течение 12 месяцев после

отчетной даты

Задолженность перед поставщиками и

подрядчиками, векселя к уплате,

задолженность перед дочерними и

зависимыми обществами, персоналом

организации, государственными

внебюджетными фондами, бюджетом, а

также авансы полученные

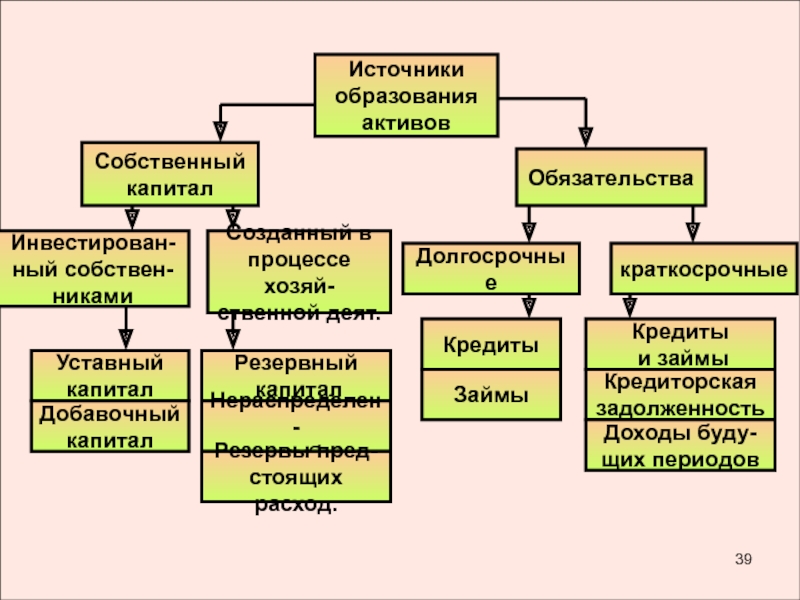

Слайд 47Вторая часть бухгалтерского баланса, в которой отражаются источники имущества, собственные –

собственный капитал и заемные средства - обязательства

Элементы бухгалтерского баланса

Активы = Пассивы

(Обязательства +СК)

Слайд 48АКТИВ = ПАССИВ

(1)

АКТИВ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ

(2)

АКТИВ = ОБЯЗАТЕЛЬСТВА

+ КАПИТАЛ + ПРИБЫЛЬ

(3)

АКТИВ = ОБЯЗАТ + КАПИТАЛ + ДОХОДЫ - РАСХОДЫ

(5)

ПРИБЫЛЬ = ДОХОДЫ - РАСХОДЫ

(4)

АКТИВ + РАСХОДЫ = ОБЯЗАТ + КАПИТАЛ + ДОХОДЫ

(6)

АКТИВ = ОБЯЗАТЕЛЬСТВА + СОБСТВЕННЫЙ КАПИТАЛ (2)АКТИВ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ + ПРИБЫЛЬ(3)АКТИВ")