Слайд 1Лекция 1:

«Представление о финансах и финансовой системе»

Лектор: профессор, д.э.н.

Молчанов Игорь

Николаевич

93929409392940@gmail.com

Федеральное государственное образовательное бюджетное учреждение

высшего профессионального образования

«Финансовый университет при Правительстве Российской Федерации»

Кафедра теории финансов

18 октября 2013 года

Слайд 2Содержание темы:

Появление финансовых отношений и термина «финансы». Понятие финансов, их специфические

признаки. Финансовые операции как проявление финансов.

Основные финансовые термины: финансовые ресурсы; денежные доходы, поступления, накопления, расходы экономических субъектов; денежный поток; финансирование; финансовый инструмент; финансовый институт; финансовый актив; финансовый резерв; налоги; бюджет; государственные (муниципальные) доходы; государственные (муниципальные) расходы; трансферты; государственные (муниципальные) заимствования; государственный долг.

Формы и методы формирования и использования финансовых ресурсов. Финансовый рынок как сфера мобилизации и размещения финансовых ресурсов экономических субъектов.

Финансовая система как совокупность финансовых отношений ее сферы.

Профессиональные качества финансиста.

Слайд 3Появление финансовых отношений и термина «финансы»

Термин «финансы» исторически появился значительно позднее,

чем отношения, которые им обозначаются. Исторически зарождение финансовых отношений связано с появлением государства в эпоху рабовладения. Из всего многообразия операций, которых в настоящее время принято называть финансовыми, исторически первыми появились операции, связанные с уплатой обязательных платежей, совершаемых гражданами государству, и государственные расходы. Тем не менее, весь опыт функционирования экономических отношений показывает, что их возникновение и развитие не может

быть связано с появлением и деятельностью отдельного пусть и очень важного субъекта отношений. Новые экономические отношения всегда возникают в силу закономерностей, определяющих развитие экономики и общества в целом.

Слайд 4

Все указанные выше операции объединяет денежная форма, и при этом движение

денежных средств является как бы самостоятельным (без встречного движения товаров и денег).

Классическая политэкономия в отличие от современных теорий денег различала функции денег как средства обращения (обслуживают операции купли-продажи) и средства платежа (по времени не совпадают движение денег и товаров). С учетом такого разделения финансовые операции связаны с функцией денег как средства платежа. Кроме того, финансовые операции обеспечивают возможность накопления денежных средств, поэтому связаны и с функцией денег как средством накопления.

Слайд 5Финансовые операции обеспечивают формирование доходов, поступлений и

накоплений одних субъектов (организаций, государства,

домохозяйств) и расходование средств других. Такой процесс называется распределением.

Процесс распределения ВВП, поступлений от внешнеэкономической деятельности, части национального богатства приводит к тому, что на основе финансовых операций у разных экономических субъектов увеличиваются или расходуются доходы, иные поступления, накопления.

Финансовые операции обеспечивают многоуровневое распределение и перераспределение, к которому относится межгосударственное, межтерриториальное, межотраслевое, внутриотраслевое, в сложноинтегрированных субъектах хозяйствования (например, холдингах) – внутрихозяйственное.

Наиболее крупные перераспределительные процессы, в которых участвуют практически все субъекты экономики – перераспределение через бюджеты бюджетной системы государства, а также через финансовый рынок.

Слайд 6

За любой экономической (и в том числе финансовой) операцией стоят отношения

между различными субъектами (между организациями и государством, между отдельными организациями, между государством и домохозяйством и т.д.), которые принято называть экономическими отношениями. Поэтому характеристику финансов мы будем давать, выявляя свойства финансовых отношений.

Основными субъектами финансовых отношений выступают:

домохозяйства,

коммерческие и некоммерческие организации,

органы государственной власти и местного самоуправления, которые представляют соответствующие публично-правовые образования соответствующего государства (в федеративных государствах – публично-правовыми образованиями являются федерация, субъект федерации, муниципальные образования), между которыми также возникают финансовые отношения и соответствующее им движение денежных средств.

Денежные доходы, поступления и накопления экономических субъектов принято называть финансовыми ресурсами. Финансовые ресурсы — это материальные носители финансовых отношений.

Слайд 7Все вышесказанное позволяет дать следующее определение финансов.

Финансы – это совокупность денежных

распределительных отношений по поводу формирования и использования денежных доходов, поступлений и накоплений домохозяйств, организаций, государства (муниципальных образований).

Слайд 8

Основные финансовые термины, их значение

Совокупность денежных доходов, поступлений и накоплений домохозяйств,

организаций, органов государственной власти и местного самоуправления называется финансовыми ресурсами. Финансовые ресурсы – это материальные носители финансовых отношений, они могут находиться в собственности отдельных субъектов экономики (например, домохозяйств, отдельных коммерческих и некоммерческих организаций), или в их распоряжении (например, органов государственной власти и местного самоуправления, государственных (муниципальных) унитарных предприятий или учреждений).

Слайд 9

Финансовые ресурсы как материализация финансовых отношений

Слайд 10

Под термином «финансовые ресурсы» в настоящее время понимаются денежные средства, находящиеся

в собственности или распоряжении организаций, домохозяйств и государства, и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

По качественному составу финансовые ресурсы субъектов не одинаковы. Поэтому в финансовой науке выделяют разные по своей экономической природе части финансовых ресурсов – доходы, поступления и накопления.

Слайд 11

Фондовая и нефондовая форма организации финансовых ресурсов

Слайд 12Формирование и использование финансовых ресурсов осуществляется в фондовой или нефондовой форме.

Фонд – это обособившаяся часть, выделившаяся из общей суммы денежных средств; в результате такого обособления денежный фонд начинает функционировать относительно самостоятельно от общей части финансовых ресурсов, происходит постоянное пополнение и использование средств фонда; фонд всегда создается для финансирования какой-либо цели, причем цели могут быть разного порядка, широкие и узкие; фонд имеет правовое обеспечение, в котором регулируются вопросы порядка его образования и использования.

Использование финансовых ресурсов на выполнение финансовых обязательств перед бюджетами разных уровней, банками, страховыми организациями, уплата штрафных санкций осуществляется в нефондовой форме.

Слайд 13

Финансовые резервы – это обособленная часть финансовых ресурсов государства, организаций и

домохозяйств, которая предназначена для восполнения недостатка либо потери финансовых ресурсов в случае возникновения непредвиденных обстоятельств.

Термин «финансирование» можно рассматривать в широком и в узком смысле.

Финансирование в широком смысле (его еще называют финансовым обеспечением) – это обеспечение каких-либо расходовнеобходимыми финансовыми ресурсами.

Финансовое обеспечение может осуществляться в трех формах: самофинансирования, кредитования и государственного финансирования.

Узкое понимание термина «финансирование» - это обеспечение каких - либо расходов финансовыми ресурсами на принципах бессрочности, безвозвратности и бесплатности, тогда как кредитование – это обеспечение ресурсами на принципах срочности, возвратности и платности.

Слайд 14

Финансовый рынок – это специфическая сфера денежных операций, где объектом сделок

являются свободные денежные средства домохозяйств, организаций и государства. У одних субъектов образуются излишние финансовые ресурсы, а у других субъектов – имеется недостаток финансовых ресурсов; назначение финансового рынка – предоставить возможность одним субъектам разместить временно свободные денежные средства, а другим – привлекать дополнительные финансовые ресурсы для решения своих задач.

Помимо указанных участников финансового рынка (продавца и покупателя финансовых ресурсов) функционирование финансовых рынков предполагает действие финансовых посредников (или финансовых институтов): кредитных организаций, страховых компаний, профессиональных участников рынков ценных бумаг, паевых фондов и др.

Традиционно в составе финансового рынка выделяют 4 элемента:

рынок ценных бумаг

кредитный рынок

валютный рынок

страховой рынок.

Слайд 15

Первое значение более характерно для отечественной финансовой школы.

Под финансовым инструментом

понимается воздействие на социально-экономические процессы в обществе с помощью финансов. По своей экономической сущности финансы – объективны, их появление было вызвано закономерностями развития общества. Но на практике эти объективные финансовые отношения могут сознательно использоваться обществом для воздействия на процессы общественного развития (через вводимые государством организационно-правовые формы функционирования финансов). В этом случае финансы выступают «орудием», инструментом реализации финансовой политики государства, достижения каких-либо результатов.

Второе, часто встречающееся использование понятия «финансовый инструмент» связано с функционированием финансового рынка.

В этом случае под финансовым инструментом понимаются все множественные виды финансовых активов, которые обращаются на финансовом рынке - государственные и муниципальные ценные бумаги, корпоративные ценные бумаги и т. п.

Слайд 16

Финансовые активы, согласно международной практике, определяются как денежные средства, депозиты в

банках, вклады, вложения в ценные бумаги другой компании, договорное право на получение денежных средств или передачи выгодных финансовых инструментов от другой компании, либо взаимного обмена финансовыми инструментами на выгодных для себя условиях.

Финансовые активы представляют собой вложения финансовых ресурсов экономическими субъектами в денежные средства, ценные бумаги других эмитентов, включая производные финансовые инструменты, договорные права, контракты, выданные займы, депозиты в кредитных организациях, вклады в уставные капиталы других организаций с целью извлечения в будущем экономической выгоды.

В зависимости от субъекта финансовые активы подразделяются на финансовые активы организаций, государственные финансовые активы, финансовые активы муниципальных образований.

По срокам финансовые активы подразделяются на краткосрочные – вложения на срок до 1 года, среднесрочные – до 5 лет, долгосрочные – свыше 5 лет.

С учетом рискованности вложений финансовые активы можно подразделить на активы с высокой степенью риска, низкорискованные активы.

Слайд 17Финансовый институт

Под этим термином понимается организация, участвующая в управлении финансовой системой

или ее элементами. К финансовым институтам относят: банки, страховые организации, инвестиционные фонды и т. д.

Финансовый институт - финансовый посредник между кредиторами и заемщиками; или между инвесторами и сберегателями: пенсионными фондами, страховыми компаниями и пр.

Финансовые институты оказывают услуги по передаче денег и предоставлению займов и влияют на функционирование реальной экономики, действуя в качестве посредников в процессе превращения сбережений и других денежных средств в инвестиции.

Слайд 18Под бюджетом понимается совокупность денежных отношений, возникающих между органами государственной власти

и местного самоуправления, с одной стороны, и юридическими и физическими лицами, с другой, по поводу перераспределения валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства, с целью образования фондов денежных средств, формируемых органами государственной власти и местного самоуправления и используемых ими на удовлетворение общественных потребностей в рамках возложенных на данные органы функций и задач.

Слайд 19Производными понятиями от термина «бюджет» являются термины «бюджетная система», «бюджетное устройство»

и др.

Под бюджетной системой страны понимается совокупность бюджетов любых административно-территориальных образований, регулируемая нормами бюджетного законодательства. Структура бюджетной системы, т. е. количество ее уровней, а также формы взаимосвязей между бюджетами, определяется формой государственного устройства страны (федеративного или унитарного).

Бюджетное устройство – организационно-правовое построение бюджетной системы, позволяющее выделить в ее составе структурные подразделения (виды бюджетов, звенья) и определить формы взаимосвязей между ними.

Появились и производные понятие от термина «бюджет» – «бюджетирование». Под бюджетированием понимается процедура составления финансовых планов.

Слайд 20

Налоги, или налоговые отношения – это часть финансовых отношений, которые также

являются объективными; их возникновение было обусловлено потребностями государства в финансовых ресурсах. С помощью налоговых отношений происходит формирование основной части бюджетов органов государственной власти и местного самоуправления.

Под налогом в законодательстве понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговая система - совокупность налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по их уплате, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

Слайд 21

Государственные (муниципальные) доходы

Государственные (муниципальные) расходы

Государственные и муниципальные заимствования

Государственный (муниципальный) долг

Слайд 22

Социальные трансферты – социальные выплаты населению, финансируемые за счет средств бюджетов

разных уровней и государственных внебюджетных фондов (пенсии, пособия, стипендии и др.).

Межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации. При рассмотрении межбюджетных трансфертов используются такие термины как дотация, субсидия и субвенция.

Изначально «дотации», «субсидии» и «субвенции» – это формы финансовой поддержки (помощи) субъектов, при которых передача денежных средств осуществляется безвозмездно и безвозвратно; эти формы отличаются лишь условиями предоставления средств.

Слайд 23

Субвенция (от лат. subventio — помощь) - бюджетные средства, предоставляемые бюджету

другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов.

Субсидия (от лат. subsidium — помощь, поддержка) - бюджетные средства, передаваемые другому бюджету бюджетной системы Российской Федерации, физическому или юридическому лицу.

Слайд 24Финансовая система как совокупность финансовых отношений, ее состав

В науке под термином

«финансовая система» понимается совокупность организованных и взаимосвязанных между собой финансовых отношений в обществе, именно это и является предметом изучения в данном пособии. Еще этот термин в некоторых учебниках, в практике хозяйствования, в некоторых нормативных правовых актах иногда употребляется для обозначения совокупности финансовых учреждений в стране, совокупности финансовых рынков и их институтов.

Таким образом, существуют следующие подходы к определению финансовой системы:

как совокупности сфер и звеньев финансовых отношений, сгруппированных по определенным признакам (функциональный или содержательный подход);

как совокупность финансовых рынков и их институтов (институциональный подход);

как совокупность финансовых учреждений.

Слайд 25

Традиционно выделяют три основных субъекта, функционирующих в экономике :

домашние хозяйства,

организации

государство.

Домохозяйства

– это отдельные люди и целые семьи.

Организации являются непосредственными участниками общественного воспроизводства, они производят товары, занимаются оказанием различного рода услуг.

Государство – многогранное понятие. В широком смысле под государством понимают политическую форму организации жизни общества; поскольку государство строится по территориальному принципу, этот термин иногда неточно употребляют как синоним понятия «страна». Кроме того, статьей 12 Конституции провозглашается самостоятельность местного самоуправления, и совокупность всех органов, которые представляют интересы государства в Российской Федерации, называются «органами государственной власти и местного самоуправления».

Слайд 26

Классификационным признаком, в соответствии с которым все многообразие финансовых отношений подразделяется

на составные части, является роль субъекта в общественном воспроизводстве.

В соответствии с этим признаком все финансовые отношения подразделяются на большие группы, которые называются сферами финансовой системы − финансы домохозяйств, финансы организаций и государственные и муниципальные финансы.

Внутри сферы финансов организаций выделяют группы финансовых отношений в соответствии с характером деятельности субъектов. Сфера финансов субъектов хозяйствования будет подразделяться на следующие звенья: финансы коммерческих организаций и финансы некоммерческих организаций.

Слайд 27

Рисунок. Сферы и звенья финансовой системы

Слайд 28

Учитывая все вышеизложенное, можно дать следующее определение финансовой системы:

Финансовая система

— это совокупность взаимосвязанных между собой сфер и звеньев финансовых отношений.

Слайд 29

Министерство финансов Российской Федерации и его роль в управлении финансовой системой

России

Стратегическими целями Минфина России и подведомственных ему федеральных служб являются:

Обеспечение выполнения и создание условий для оптимизации расходных обязательств Российской Федерации.

Поддержание макроэкономической и финансовой стабильности как основы для устойчивого социально-экономического развития страны.

Формирование и функционирование эффективной налоговой системы.

Создание условий для эффективного выполнения полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Оптимизация управления государственным долгом и финансовыми активами.

Обеспечение надежности и прозрачности финансовой системы.

Основой деятельности Минфина России является выработка и реализация единой государственной финансовой политики, необходимой для устойчивого развития экономики и функционирования финансовой системы.

Слайд 30

Минфин России и подведомственные ему федеральные службы исполняют три типа государственных

функций:

правоустанавливающие – регулирование, в том числе нормативно-правовое, и выработка государственной политики в финансовой, бюджетной, налоговой и других сферах;

правоприменительные – непосредственное администрирование и управление, в том числе предоставление государственных услуг, выполнение административных функций, администрирование государственных расходов (функции разработки проекта федерального бюджета, управления государственным долгом, сбора налогов, управления Резервным фондом и Фондом национального благосостояния, кассовое обслуживание исполнения бюджетов бюджетной системы);

контрольные - контроль и надзор за исполнением налогового, бюджетного, валютного, страхового, финансового законодательства, а также законодательства в других сферах по вопросам, относящимся к компетенции Минфина России.

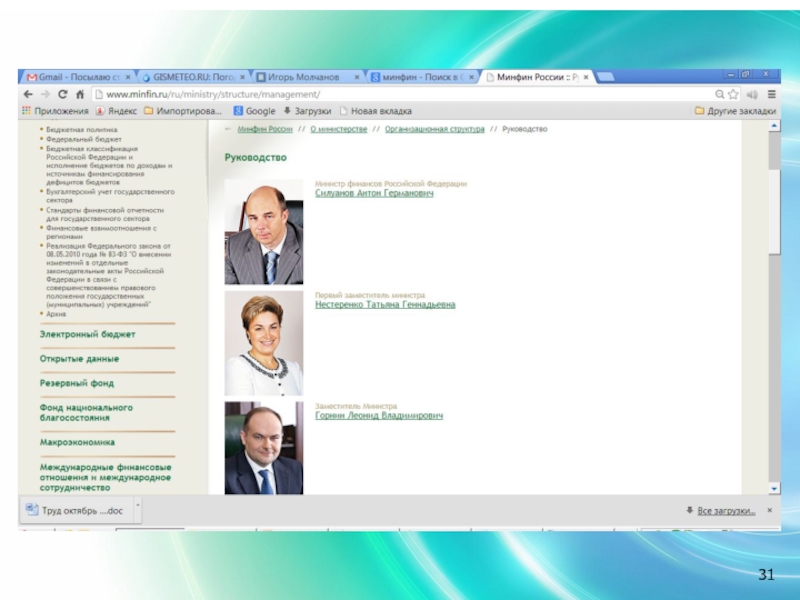

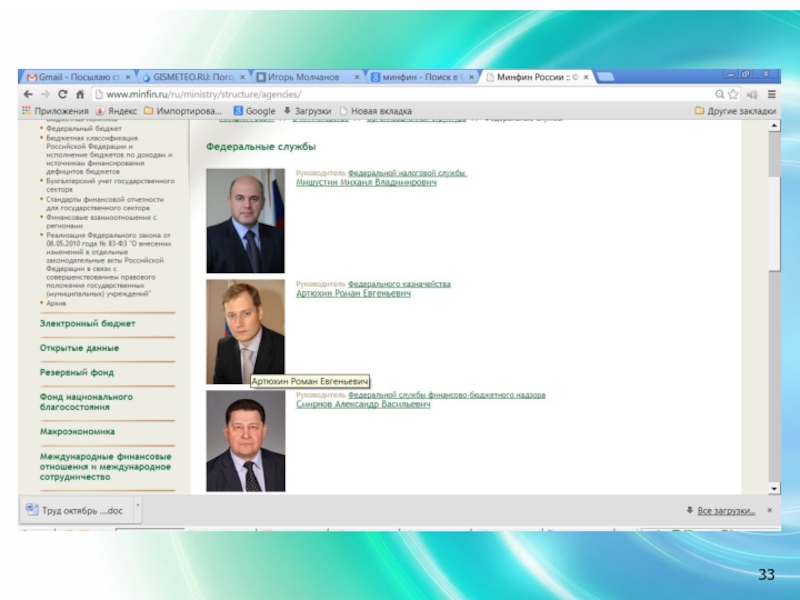

Слайд 32

В настоящее время Министерство финансов Российской Федерации осуществляет координацию и контроль

деятельности находящихся в его ведении трех федеральных служб:

Федерального казначейства, Федеральной налоговой службы и Федеральной службы финансово-бюджетного надзора.

Слайд 34

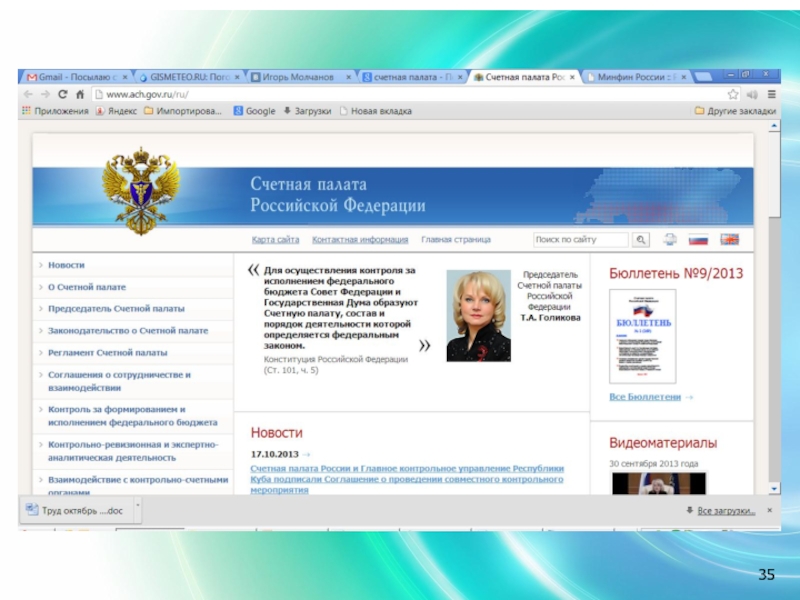

Роль государственного финансового контроля в развитии финансовой системы России

Слайд 36

Счетная палата РФ осуществляет:

контроль за своевременным исполнением доходов и расходов

федерального бюджета и бюджетов федеральных внебюджетных фондов, оценку их обоснованности;

оценку эффективности и целесообразности расходования государственных средств и использования федеральной собственности;

осуществляет оперативный контроль за исполнением федерального бюджета, проводит комплексные ревизии и тематические проверки;

осуществляет экспертизу проектов федерального бюджета, законов и иных нормативных правовых актов;

проводит анализ нарушений и отклонений в бюджетном процессе.

Слайд 37

Профессиональные качества финансиста

Финансист – специалист в области финансовой науки и практики,

денежного обращения и кредита, знаток финансовых операций. Финансистами раньше называли людей, которые владели большими денежными средствами и сами были очень богаты.

Сегодня смысл этого понятия несколько иной: финансист – человек, который управляет денежными операциями. Ведь финансы – это основа экономики любой страны и грамотно управлять ими, значит действовать на пользу всему обществу в целом. Особенно это касается периодов кризиса, когда аналитические способности финансистов могут применяться для разработки финансовых расчетов целесообразности того или иного шага.

и расходование средств")

операцией стоят отношения между различными субъектами (между")

доходыГосударственные (муниципальные) расходыГосударственные и муниципальные заимствованияГосударственный (муниципальный) долг")

- бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы")