- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Учет денежных средств презентация

Содержание

- 1. Учет денежных средств

- 2. 1. Учет кассовых операций

- 3. Порядок ведения кассовых операций утвержден Указанием Банка

- 4. Кассовые операции - операции по приему наличных

- 5. В организации должен быть установлен кассовый лимит. Лимит

- 6. Порядок ведения кассовых операций позволяет выбрать один

- 7. Расчет лимита кассы по расходам (1) Определяется

- 8. Расчет лимита кассы по выручке (1) Определяется

- 9. Организации, относящиеся к субъектам малого предпринимательства, а

- 10. Предельный размер расчетов наличными составляет 100 000

- 11. Наличные деньги поступают в кассу организации:

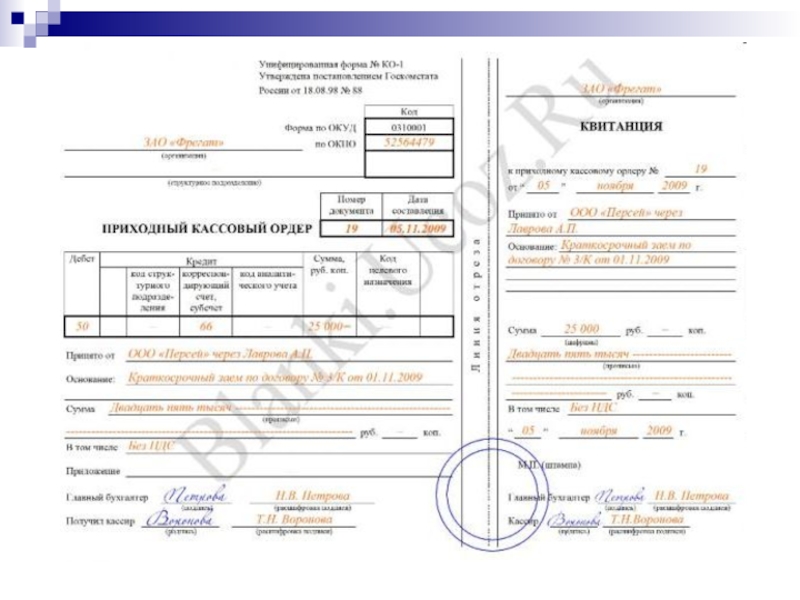

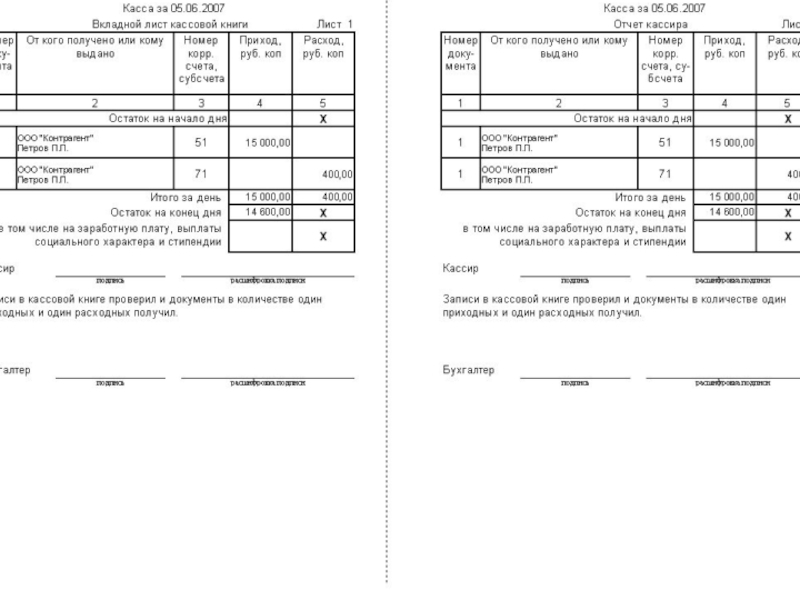

- 12. Оформление приема наличных денег Производится приходным кассовым ордером 0310001 (сокращенно-ПКО 0310001)

- 14. При получении ПКО кассир проверяет наличие подписи

- 15. При соответствии вносимой суммы наличных денег сумме,

- 16. Корреспонденция счетов по приходу денежных средств.

- 17. Обеспечение сохранности наличных денежных средств возложено на

- 18. Выдача наличных денег из кассы происходит в

- 19. Выдача наличных денег под отчет проводится по

- 20. Перед выдачей наличных денег кассир проверяет наличие

- 21. Для выдачи наличных денег под отчет РКО

- 22. Подотчетное лицо обязано в срок, не превышающий

- 23. Предназначенная для выплат заработной платы, стипендий и

- 24. В последний день выдачи наличных денег, предназначенных

- 25. Корреспонденция счетов по выдаче денежных средств из

- 26. Для учета поступающих в кассу наличных денег,

- 28. Денежные документы - документы, имеющие стоимостную оценку,

- 29. Оприходованные в кассе денежные документы (путем оформления

- 30. За нарушение порядка работы с денежной наличностью

- 31. При этом к нарушениям относятся: осуществление

- 32. 2. Учет расчетных операций

- 33. Для осуществления расчетов организации открывают в банках

- 34. Расчетный счет должен быть открыт после государственной

- 35. Организация в течение 7 дней должна сообщить

- 36. Общая схема движения денежных средств на расчетном счете

- 37. Операции по расчетному счету в бухгалтерском учете

- 38. В выписке указывается: Наименование клиента. Наименование

- 39. Банк может списать деньги с расчетного счета

- 40. Бухгалтерские проводки по учету некоторых операций на

- 41. Безналичные перечисления банк осуществляет на основании специальных

- 42. Платежное поручение представляет собой распорядительный документ владельца

- 44. С помощью платежных поручений оформляются распоряжения на

- 45. Платежное требование - распорядительный документ не плательщика

- 47. 3. Учет операций на валютных и специальных счетах

- 48. Учет валютных операций осуществляется в порядке, предусмотренном

- 49. В соответствии с ПБУ 3/2006 валютные операции

- 50. Разница в рублях, возникающая при пересчете валютной

- 51. Разница, возникающая при пересчете в рубли стоимости

- 52. Для ведения учета валютных операций применяется счет

- 53. Проводки по валютным операциям получение валюты:

- 54. продажа валюты: Дт 57 Кт

- 55. покупка валюты: Дт 57 Кт

- 56. оплата в валюте: Дт 60

- 57. действия с наличной валютой: Дт

- 58. Специальными банковскими счетами называют счета предприятия в

- 59. К специальным счетам относятся: 1. счета, используемые

- 60. Синтетический учет операций по специальным счетам ведется

- 61. Аккредитив – это часть денежных средств предприятия,

- 62. При выставлении аккредитива требуется списание суммы.

- 63. Для расчетов с поставщиками и подрядчиками могут

- 64. Депонирование средств при выдаче чековой книжки

- 65. К депозитам относят денежные средства, размещенные в

- 66. Перечислены денежные суммы на депозитный счет

- 67. На 4 субсчете «корпоративные банковские карты» учитывают

- 68. Расчетная карта – банковская карта, использование которой

- 69. Пополнение карточного счета Дт55/4 Кт51, 52

- 70. Банк заводит специальные лицевые счета работников

- 71. 4. Учет переводов в пути

- 72. На счете 57 «Переводы в пути» отражают

- 73. Выручка, внесенная в банк зачисляется как правило,

- 74. По Дт57 отражается принятая сумма к перечислению

- 75. Передача выручки инкассаторам или сдача ее

- 76. К 57 счету могут открываться субсчета:

- 77. Перечислены денежные средства с расчетного счета

Слайд 3Порядок ведения кассовых операций утвержден Указанием Банка России от 11.03.2014 №

Слайд 4Кассовые операции - операции по приему наличных денег, включая их пересчет,

Слайд 5В организации должен быть установлен кассовый лимит. Лимит кассы – допустимая сумма наличных, которая

Слайд 6Порядок ведения кассовых операций позволяет выбрать один из двух вариантов расчета

исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (для вновь созданных юрлиц — исходя из ожидаемого объема поступлений);

исходя из объема выдач наличных денег (для вновь созданных организаций — исходя из ожидаемого объема выдач), за исключением сумм наличных, предназначенных для выплаты заработной платы, стипендий и пр. работникам.

Слайд 7Расчет лимита кассы по расходам

(1) Определяется за расчетный период. В этот показатель

(2) Минимум — 1, максимум — 92.

(3) Далее — показатель Nn. Максимум — 7, а если в вашем населенном пункте нет банка — 14.

Определяется за расчетный период. В этот показатель не включается сумма зарплатных")

Слайд 8Расчет лимита кассы по выручке

(1) Определяется за расчетный период.

(2) Минимум — 1,

(3) Далее — показатель Nc. Максимум — 7, а если в вашем населенном пункте нет банка — 14.

Определяется за расчетный период.(2) Минимум — 1, максимум — 92.(3) Далее — показатель Nc.")

Слайд 9Организации, относящиеся к субъектам малого предпринимательства, а также ИП вправе не

Слайд 10Предельный размер расчетов наличными составляет 100 000 руб. по одной сделке.

юридическими лицами,

юридическими лицами и ИП,

ИП в рамках одного договора

Слайд 11Наличные деньги поступают в кассу организации:

с банковских счетов организации

от

от продажи имущества

от подотчетных лиц (возврат неиспользованных сумм)

в оплату за денежные документы

от сотрудников организации (возврат займов, возмещение ущерба)

от учредителей (внесение уставного капитала) и т.д.

")

Слайд 12Оформление приема наличных денег Производится приходным кассовым ордером 0310001 (сокращенно-ПКО 0310001)

")

Слайд 14При получении ПКО кассир проверяет

наличие подписи главного бухгалтера или бухгалтера (при

соответствие наличной суммы, указанной цифрами, сумме, указанной прописью;

наличие подтверждающих документов, поименованных в ПКО.

")

Слайд 15При соответствии вносимой суммы наличных денег сумме, указанной в ПКО, кассир

Слайд 16Корреспонденция счетов по приходу денежных средств.

Поступила выручка от реализации за

Поступили деньги с расчетного счета - Д 50 К 51

Поступили деньги от покупателей – Д 50 К 62

Возвращен остаток подотчетных сумм – Д 50 К 71

Поступления от сотрудников организации – Д 50 К 73

Поступления от учредителей - Д 50 К 75

Слайд 17Обеспечение сохранности наличных денежных средств возложено на руководителя организации. Поэтому руководитель

Слайд 18Выдача наличных денег из кассы происходит в следующих случаях:

выплата заработной

выдача денег под отчет сотрудникам организации

сдача наличных денег в банк

выплаты поставщикам

выплаты учредителям

Слайд 19Выдача наличных денег под отчет проводится по расходным кассовым ордерам (сокращенно-

. Выдача наличных")

Слайд 20Перед выдачей наличных денег кассир проверяет

наличие подписей руководителя, главного бухгалтера или

соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

наличие подтверждающих документов, перечисленных в РКО, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в РКО, данным предъявляемого получателем документа, удостоверяющего его личность.

Слайд 21Для выдачи наличных денег под отчет РКО оформляется на основании письменного

Слайд 22Подотчетное лицо обязано в срок, не превышающий 3-х рабочих дней после

Слайд 23Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных

Слайд 24В последний день выдачи наличных денег, предназначенных для выплат заработной платы,

Слайд 25Корреспонденция счетов по выдаче денежных средств из кассы.

Выплачена зарплата из

Выдано под отчет на хозяйственный расходы – Д 71 К 50

Выданы дивиденды учредителям – Д 75 К 50

Переданы деньги инкассатору – Д 57 К 50

Оплачена задолженность поставщикам – Д 60 К 50

Слайд 26Для учета поступающих в кассу наличных денег, за исключением наличных денег,

Слайд 28Денежные документы - документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся

Слайд 29Оприходованные в кассе денежные документы (путем оформления приходного кассового ордера) выдаются

выдаются подотчетным лицам для использования")

Слайд 30За нарушение порядка работы с денежной наличностью и порядка ведения кассовых

Слайд 31При этом к нарушениям относятся:

осуществление расчетов наличными деньгами с другими

неоприходование (неполное оприходование) в кассу денежной наличности;

несоблюдение порядка хранения свободных денежных средств;

накопление в кассе наличных денег сверх установленных лимитов.

Слайд 33Для осуществления расчетов организации открывают в банках счета. В зависимости от

Расчетный счет

Валютный счет

Специальные счета

Слайд 34Расчетный счет должен быть открыт после государственной регистрации юридического лица. Для

заявление на открытие расчетного счета

заполненный договор банковского счета (2 экз)

нотариально заверенные копии учредительных документов (устав, учредительный договор, решение и т.д.)

нотариально заверенную копию свидетельства о государственной регистрации

копию свидетельства о постановке на учет в налоговом органе

карточка с образцами подписей лиц, имеющих право распоряжаться счетом и образцом оттиска печати

копию информационного письма об учете в органах статистики

иные документы по требованию банка

Слайд 35Организация в течение 7 дней должна сообщить об открытии счета через

Слайд 37Операции по расчетному счету в бухгалтерском учете отражаются на основании выписок

Слайд 38В выписке указывается:

Наименование клиента.

Наименование банка.

Номер счета.

Дата, за которую

Состояние счета на начало этого дня.

Поступление средств на счет с указанием суммы и документа, на основании которого производиться поступление.

Выбытие средств со счета с указанием суммы и документа, на основании которого производиться выбытие.

Состояние счета на конец дня.

Подпись операциониста банка.

Слайд 39Банк может списать деньги с расчетного счета клиента только по поручению

требования кредиторов по решению суда,

требования налоговой инспекции в части налоговых недоимок и пеней, начисленных по результатам проверки.

Слайд 40Бухгалтерские проводки по учету некоторых операций на расчетном счете

Сданы на

Поступила на расчетный счет выручка от продажи продукции, товаров, услуг – Д 51 К 62

Зачислен на расчетный счет краткосрочный кредит (заем) – Д 51 К 66

Зачислен на расчетный счет долгосрочный кредит (заем) – Д 51 К 67

Получены из банка в кассу организации наличные средства – Д 50 К 51

Оплачено поставщикам за полученные товары, выполненные работы, оказанные услуги – Д 60 К 51

Перечислены в бюджет суммы налогов и сборов – Д 68 К 51

Перечислены во внебюджетные фонды суммы налогов и прочих платежей - Д 69 К 51

Списаны проценты, уплаченные организацией за предоставление ей в пользование денежных средств (кредитов, займов) –Д 66 или 67 К 51

Слайд 41Безналичные перечисления банк осуществляет на основании специальных форм. К ним относятся

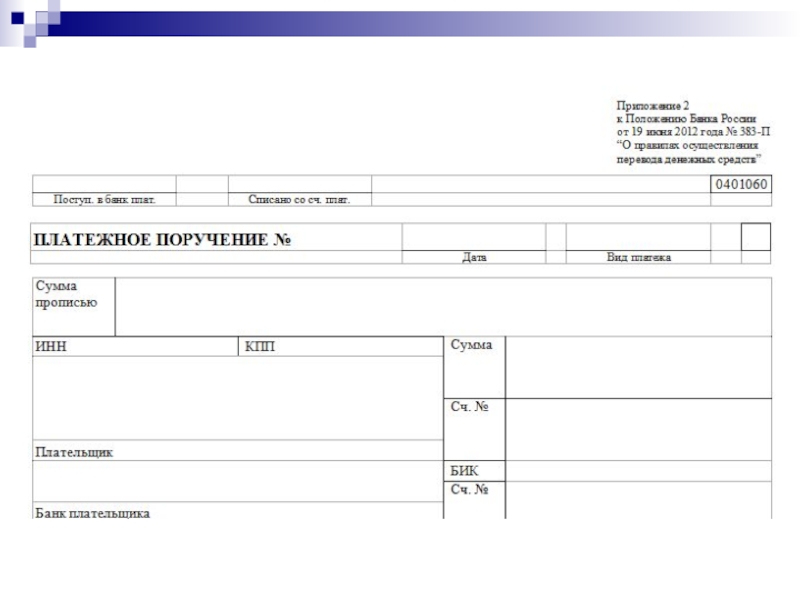

Слайд 42Платежное поручение представляет собой распорядительный документ владельца счета, обязывающий банк перевести

Слайд 44С помощью платежных поручений оформляются распоряжения на переводы средств:

за поставленные

в счет оплаты налогов и взносов в бюджет и внебюджетные фонды;

для возврата кредитов, уплаты процентов по ним;

для оформления прочих расходных безналичных операций.

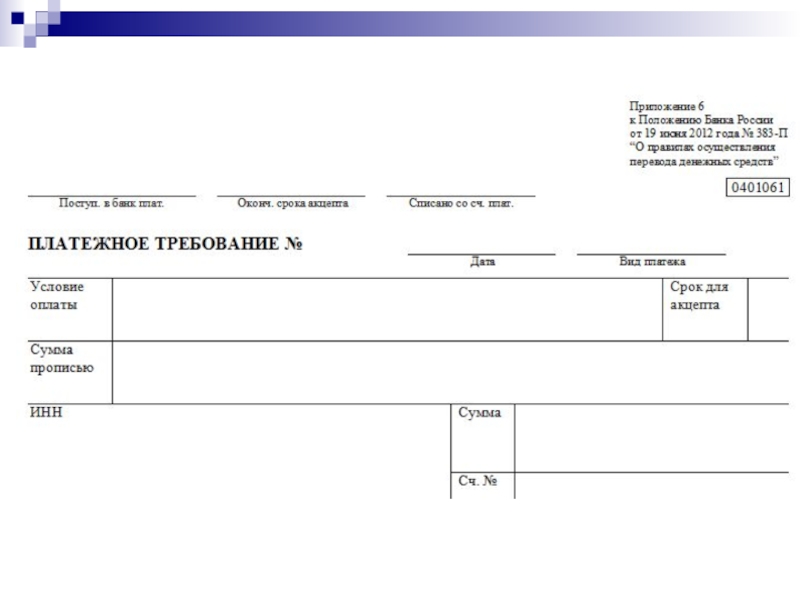

Слайд 45Платежное требование - распорядительный документ не плательщика средств (как в случае

, а")

Слайд 48Учет валютных операций осуществляется в порядке, предусмотренном положением по бухучету 3/2006

Слайд 49В соответствии с ПБУ 3/2006 валютные операции в бухгалтерском учете отражаются

Слайд 50Разница в рублях, возникающая при пересчете валютной стоимости активов и обязательств

Слайд 51Разница, возникающая при пересчете в рубли стоимости активов и обязательств, которые

Слайд 52Для ведения учета валютных операций применяется счет 52. Главным основанием для

на начало месяца — остаток безналичной инвалюты;

на протяжении месяца — все валютные поступления.

Слайд 53Проводки по валютным операциям

получение валюты:

Дт 52 Кт 62 —

Дт 52 Кт 66, 67 — поступление заемных средств в валюте;

Дт 52 Кт 75, 76, 79 — поступления в валюте от учредителей, прочих контрагентов, обособленных подразделений;

Слайд 54

продажа валюты:

Дт 57 Кт 52 — перевод валюты для продажи;

Дт 51 Кт 57 — зачисление выручки от продажи валюты в рублевом эквиваленте;

Дт 91 Кт 57 или Дт 57 Кт 91 — отражение финрезультата от продажи валюты;

Слайд 55

покупка валюты:

Дт 57 Кт 51 — перечисление рублевого эквивалента для

Дт 52 Кт 57 — отражение суммы приобретенной иностранной валюты;

Дт 91 Кт 57 или Дт 57 Кт 91 —отражение финрезультата от покупки валюты;

Слайд 56

оплата в валюте:

Дт 60 Кт 52 — списание валютных средств

Дт 66, 67 Кт 52 — возврат заемных средств, оплата процентов в валюте;

Дт 75, 76, 79 Кт 52 — перечисление валютных средств учредителям, прочим контрагентам, обособленным подразделениям;

Слайд 57

действия с наличной валютой:

Дт 50 Кт 52 — получение валюты

Дт 71 Кт 50 — выдача валюты подотчетному лицу, выезжающему в загранкомандировку;

Дт 50 Кт 71 — возврат неиспользованной валюты подотчетным лицом в кассу;

Дт 52 Кт 50 — возврат валюты из кассы в банк.

Слайд 58Специальными банковскими счетами называют счета предприятия в банках, режим которых отличен

Слайд 59К специальным счетам относятся:

1. счета, используемые в особых формах расчета (аккредитивы,

2. Счета, предназначенные на особые цели (целевые счета на финансирование конкретных сделок).

3. Счета для накопления средств (депозитные счета).

Слайд 60Синтетический учет операций по специальным счетам ведется только на активном счете

аккредитивы

чековые книжки

депозитные счета

корпоративные банковские карты

другие специальные счета.

Слайд 61Аккредитив – это часть денежных средств предприятия, выделенная на специальный счет

Слайд 62

При выставлении аккредитива требуется списание суммы.

Дт55/1 Кт51, 52, 66, 67

Оплата поставщику

Дт60 Кт55/1

Слайд 63Для расчетов с поставщиками и подрядчиками могут быть применены расчетные чеки

Слайд 64

Депонирование средств при выдаче чековой книжки

Дт55/2 Кт51,52

Оплата банкам чеков в

Дт60, 76 Кт55/2

Слайд 65К депозитам относят денежные средства, размещенные в кредитных учреждениях на строго

Слайд 66

Перечислены денежные суммы на депозитный счет

Дт55/3 Кт51, 52

Начислен процент по депозитному

Дт55/3 Кт91/1

Погашение депозита

Дт51, 52 Кт55/3

Слайд 67На 4 субсчете «корпоративные банковские карты» учитывают средства, перечисленные на специальный

Слайд 68Расчетная карта – банковская карта, использование которой позволяет держателю распоряжаться денежными

Слайд 69

Пополнение карточного счета

Дт55/4 Кт51, 52

При выдаче под отчет работнику пластиковой карты

Дт71

Слайд 70

Банк заводит специальные лицевые счета работников и каждый месяц на основании

Дт70 Кт51

Слайд 72На счете 57 «Переводы в пути» отражают денежные средства в пути,

Слайд 73Выручка, внесенная в банк зачисляется как правило, на расчетный на следующий

Слайд 74По Дт57 отражается принятая сумма к перечислению на расчетный счет, а

Слайд 75

Передача выручки инкассаторам или сдача ее в отделение связи

Дт57 Кт50

После получения

Дт51 Кт57

Слайд 76К 57 счету могут открываться субсчета:

денежные средства, сданные в банк

денежные средства, сданные в банк через инкассацию.

перечисленные средства в иностранной валюте для продажи.

перечисленные денежные средства в рублях для покупки иностранной валюты.

Слайд 77

Перечислены денежные средства с расчетного счета для покупки валюты

Дт57/4 Кт51

Зачисление

Дт52/1,2 Кт57/4

Курсовые разницы, а также разницы, возникшие в следствие продажи валюты по курсу, отличному от официального курса ЦБ

Дт91/2 Кт57/4