БУ-21

Говоруха Сергей

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Технология инвентаризации оборотных материальных активов презентация

Содержание

- 1. Технология инвентаризации оборотных материальных активов

- 4. Оборотные (текущие) активы Оборотные (текущие) активы –

- 5. Необходимо разрабатывать внутренние положения, инструкции, иные

- 6. Учёт и анализ результата В ходе инвентаризации

- 8. Участники инвентеризации Законодательство не содержит четкого перечня

- 9. Переодичность Инвентаризация должна проводиться в конкретные сроки,

- 10. Переодичность Частоту проведения инвентаризаций в отчетному

- 11. Используемая литература: http://3natok.ru/important-trifles/25-tile.html http://studbooks.net/1593761/finansy/metodika_provedeniya_analiza_otsenki_effektivnosti_ispolzovaniya_oborotnyh_sredstv http://www.studfiles.ru/preview/4171198/ http://studopedia.ru/13_148420_ekonomicheskaya-sushchnost-oborotnih-aktivov-predpriyatiya.html http://studbooks.net/1426168/buhgalterskiy_uchet_i_audit/ekonomicheskaya_suschnost_oborotnyh_aktivov http://www.studfiles.ru/preview/5788825/page:2/ http://www.studfiles.ru/preview/5788825/page:2/#5 http://diplomukr.com.ua/news/2009/05/05/902 http://revolution.allbest.ru/audit/00296882_0.html

- 12. Спасибо за просмотр)

Слайд 1Презентация по дисциплине “МДК”

ТЕМА: ТЕХНОЛОГИЯ ИНВЕНТАРИЗАЦИИ ОБОРОТНЫХ МАТЕРИАЛЬНЫХ АКТИВОВ

Выполнил:

Студент группы

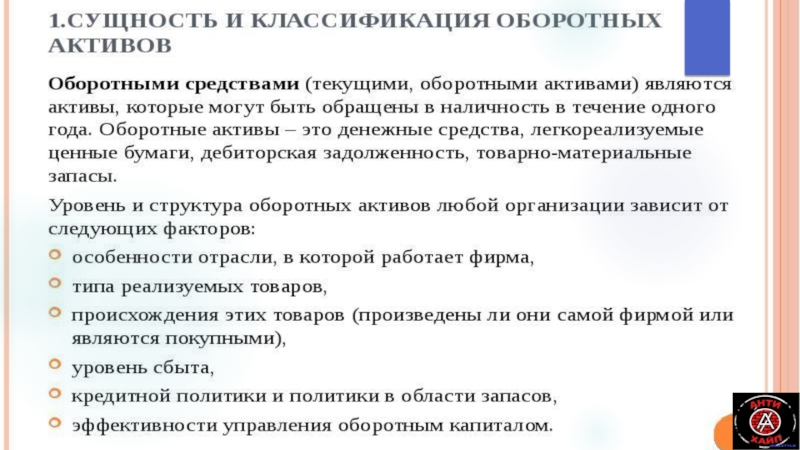

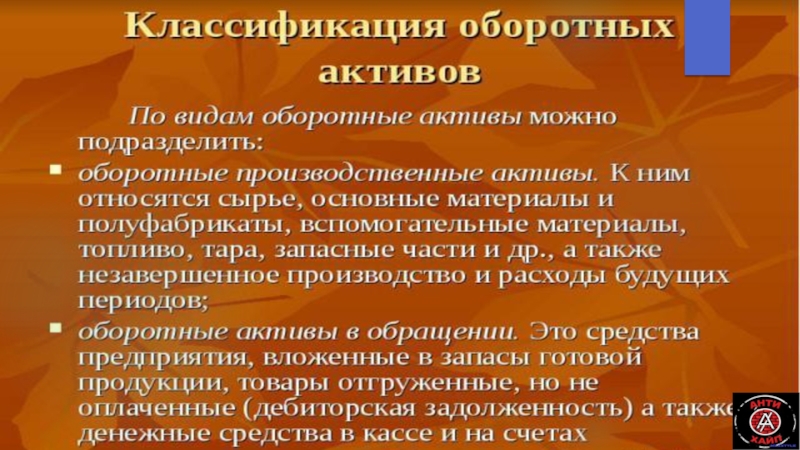

Слайд 4Оборотные (текущие) активы

Оборотные (текущие) активы – денежные средства и другие активы,

которые будут превращены в деньги, проданы или израсходованы на

производство товаров или оказание услуг в течение обычного операционного

цикла или одного года или полезность которых закончится в ближайшем

будущем, превышающем год.

Особенности группы «оборотные активы», которые необходимо

учитывать при проведении инвентаризации:

- потребляются в одном производственном цикле;

- наличие биологических активов;

- физическое состояние объектов (жидкое, твердое, сыпучее и т.п.);

- возможность изменения массы, размера и т.п., порчи;

активыОборотные (текущие) активы – денежные средства и другие активы, которые будут превращены в")

Слайд 5Необходимо разрабатывать внутренние положения, инструкции, иные

организационно-распорядительные документы, необходимые для

надлежащей

организации учета и контроля использования оборотных

активов. В указанных документах могут устанавливаться:

- специфичные формы первичных документов по приему, отпуску

(расходованию) и перемещению оборотных активов и порядок их

оформления (составления), а также правила документооборота;

- перечень должностных лиц подразделений, которым доверено

приобретение, получение и отпуск оборотных активов;

- порядок осуществления контроля за экономным и рациональным

расходованием (использованием) оборотных активов в производстве и обращении, правильным ведением учета, достоверностью отчетов об их

расходовании.

активов. В указанных документах могут устанавливаться:

- специфичные формы первичных документов по приему, отпуску

(расходованию) и перемещению оборотных активов и порядок их

оформления (составления), а также правила документооборота;

- перечень должностных лиц подразделений, которым доверено

приобретение, получение и отпуск оборотных активов;

- порядок осуществления контроля за экономным и рациональным

расходованием (использованием) оборотных активов в производстве и обращении, правильным ведением учета, достоверностью отчетов об их

расходовании.

Слайд 6Учёт и анализ результата

В ходе инвентаризации материально-производственных запасов

проверяют счета 10

«Материалы», 14 «Резервы под снижение стоимости

материальных ценностей», 15 «Заготовление и приобретение материальных

ценностей», 16 «Отклонения в стоимости материальных ценностей», 41

«Товары», 42 «Торговая наценка», 43 «Готовая продукция»

материальных ценностей», 15 «Заготовление и приобретение материальных

ценностей», 16 «Отклонения в стоимости материальных ценностей», 41

«Товары», 42 «Торговая наценка», 43 «Готовая продукция»

Слайд 8Участники инвентеризации

Законодательство не содержит четкого перечня должностей лиц, которые проводят инвентаризацию

имущества в организации. Поэтому решение о включении в комиссию конкретных сотрудников принимается руководителем. В пункте 2.3 Приказа № 49 указано, что в состав комиссии должны включаться:

работники администрации;

бухгалтеры;

другие специалисты (инженеры, экономисты и т.д.).

В организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Приказа № 49)

работники администрации;

бухгалтеры;

другие специалисты (инженеры, экономисты и т.д.).

В организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Приказа № 49)

Слайд 9Переодичность

Инвентаризация должна проводиться в конкретные сроки, установленные в зависимости от вида

и характера имущества эти сроки предусмотрены положением о бух учете и отчетности в РФ:

1. Основные средства не менее 1 раза в 2-3 года

2. Библиотечных фондов не реже 1 раза в 5 лет

3. Сырья и прочих материальных ценностей не реже 1 раза в год

4. Расчетов по платежам в бюджет не менее 1 раза в квартал

5. Расчетов с дебиторами и кредиторами не менее 2-х раз в год

1. Основные средства не менее 1 раза в 2-3 года

2. Библиотечных фондов не реже 1 раза в 5 лет

3. Сырья и прочих материальных ценностей не реже 1 раза в год

4. Расчетов по платежам в бюджет не менее 1 раза в квартал

5. Расчетов с дебиторами и кредиторами не менее 2-х раз в год

Слайд 10Переодичность

Частоту проведения инвентаризаций в отчетному году, сроки их проведения, список

исследуемых объектов утверждает руководитель организации. Но существуют случаи, при которых проведение инвентаризации обязательно:

составление бухгалтерской отчетности за год. Исключение составляет имущество, которое было инвентаризировано не ранее 1 октября года, за который составляется отчетность;

порча имущества, его хищение или злоупотребление;

смена материально ответственных лиц;

сдача в аренду имущества, его продажа или выкуп. Сюда дополнительно относятся случаи выбытия имущества вследствие преобразования унитарных предприятий (государственных или муниципальных);

ликвидация организации, ее реорганизация. Инвентаризация проводится перед составлением ликвидационного или разделительного баланса;

чрезвычайные ситуации, вызванные экстремальными условиями, в том числе стихийные бедствия, аварии, пожары;

при коллективной ответственности смена руководителя коллектива или более 50% участников коллектива, инициатива участников коллектива.

составление бухгалтерской отчетности за год. Исключение составляет имущество, которое было инвентаризировано не ранее 1 октября года, за который составляется отчетность;

порча имущества, его хищение или злоупотребление;

смена материально ответственных лиц;

сдача в аренду имущества, его продажа или выкуп. Сюда дополнительно относятся случаи выбытия имущества вследствие преобразования унитарных предприятий (государственных или муниципальных);

ликвидация организации, ее реорганизация. Инвентаризация проводится перед составлением ликвидационного или разделительного баланса;

чрезвычайные ситуации, вызванные экстремальными условиями, в том числе стихийные бедствия, аварии, пожары;

при коллективной ответственности смена руководителя коллектива или более 50% участников коллектива, инициатива участников коллектива.

Слайд 11Используемая литература:

http://3natok.ru/important-trifles/25-tile.html

http://studbooks.net/1593761/finansy/metodika_provedeniya_analiza_otsenki_effektivnosti_ispolzovaniya_oborotnyh_sredstv

http://www.studfiles.ru/preview/4171198/

http://studopedia.ru/13_148420_ekonomicheskaya-sushchnost-oborotnih-aktivov-predpriyatiya.html

http://studbooks.net/1426168/buhgalterskiy_uchet_i_audit/ekonomicheskaya_suschnost_oborotnyh_aktivov

http://www.studfiles.ru/preview/5788825/page:2/

http://www.studfiles.ru/preview/5788825/page:2/#5

http://diplomukr.com.ua/news/2009/05/05/902

http://revolution.allbest.ru/audit/00296882_0.html

")