эволюция корпоративных финансов

Базовые концепции и модели современной теории корпоративных финансов

Корпоративные финансы и корпоративное управление

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Сущность и организация корпоративных финансов в современных условиях презентация

Содержание

- 1. Сущность и организация корпоративных финансов в современных условиях

- 2. Эволюция понятия «финансы» Финансы – совокупность экономических

- 3. Под фондом денежных средств понимается их обособленная

- 4. Финансы корпораций — это относительно самостоятельная сфера

- 5. Детализация функций финансов предприятия

- 6. Детализация функций финансов предприятия

- 7. Содержание финансовых отношений корпораций Финансовая система государства

- 8. Субъекты и объекты корпоративных финансов Возникающие между

- 10. Принципы организации финансов компаний плановость (реализация текущей

- 11. Принципы хозяйствования организации Экономическая самостоятельность, самоокупаемость и

- 12. Преимущества корпоративной формы управления финансами доля капитала,

- 13. Недостатки корпоративной формы управления финансами сложность учреждения

- 14. Особенности организации финансов в крупных компаниях множество

- 15. Особенности организации финансов в малом бизнесе отсутствие

- 16. Генезис теории корпоративных финансов Теория корпоративных финансов

- 17. Ключевые признаки современных корпоративных финансов смена

- 18. Организационная структура финансовой службы

- 19. Организационная схема финансового управления корпорацией

- 20. Функции финансового менеджера управление активами управление инвестициями

- 21. Функции финансового менеджера/финансовой службы/финансовой дирекции и т.п.

- 23. Структура системы управления корпоративными финансами

- 24. Цели управления корпоративными финансами Максимизация прибыли/ рентабельности

- 25. Цель: максимизация прибыли Преимущества Сравнительно легко определить

- 26. Цель: максимизация рыночной стоимости бизнеса Преимущества

- 27. Как максимизировать стоимость? Инвестировать только в

- 28. Теория агентских отношений Агентские - отношения двух

- 29. Теория агентских отношений Теория агентских отношений -

- 30. Тема 2. Стоимость и стратегии роста Понятие

- 31. Стратегической целью бизнеса является рост благосостояния его

- 32. Наиболее важная цель финансового менеджера управление денежными

- 33. Текущая стоимость (present value, PV) - стоимость

- 34. Средневзвешенная (WACC) и предельная (МСС) стоимости капитала

- 35. Стоимость собственного капитала Стоимость складочного капитала (Цсклад)

- 36. Стоимость заемного капитала Стоимость облигационного займа (Цоз)

- 37. Средневзвешенная цена капитала Цср = ∑ Кi

- 38. Разновидности корпоративных стратегий

- 39. Место и роль стратегии роста в совокупности

- 40. Аргументы в пользу стратегии роста - рост

- 41. Классификация стратегий роста (по модели роста)

- 42. Классификация стратегий роста (по способам реализации)

- 43. Классификация стратегий роста (в зависимости

- 44. Классификация стратегий роста (по темпам роста)

Слайд 2Эволюция понятия «финансы»

Финансы – совокупность экономических отношений, возникающих в процессе формирования

и использования фондов денежных средств (XV-XVI)

Финансы (совр.) — совокупность экономических отношений, связанных с формированием, распределением (перераспределением) и использованием фондов денежных средств.

Трактовки корпоративных финансов

Узкая трактовка: совокупность финансовых отношений, возникающих в корпорациях (публичных компаниях)

Расширительная трактовка: совокупность финансовых отношений, возникающих на микроуровне, включая, как минимум, крупный и средний бизнес (синонимичное словосочетание – финансы компаний)

Финансы (совр.) — совокупность экономических отношений, связанных с формированием, распределением (перераспределением) и использованием фондов денежных средств.

Трактовки корпоративных финансов

Узкая трактовка: совокупность финансовых отношений, возникающих в корпорациях (публичных компаниях)

Расширительная трактовка: совокупность финансовых отношений, возникающих на микроуровне, включая, как минимум, крупный и средний бизнес (синонимичное словосочетание – финансы компаний)

Финансы

Общественные финансы

Финансы хозяйствующих субъектов

(финансы организаций, финансовый менеджмент, корпоративные финансы)

Финансы домохозяйств

Слайд 3Под фондом денежных средств понимается их обособленная часть, имеющая целевое назначение

Денежные

средства, находящиеся в таких фондах, называются финансовыми ресурсами

Финансовые ресурсы - единственный вид ресурсов, способный трансформироваться непосредственно и с наименьшим интервалом времени в любой другой: средства и предметы труда, рабочую силу и т. п.

Финансовые ресурсы - единственный вид ресурсов, способный трансформироваться непосредственно и с наименьшим интервалом времени в любой другой: средства и предметы труда, рабочую силу и т. п.

Слайд 4Финансы корпораций — это относительно самостоятельная сфера финансов, охватывающая широкий круг

денежных отношений, связанных сформированием и использованием капитала, доходов, денежных фондов в процессе кругооборота средств организаций и выраженных в виде различных денежных потоков. Именно в этой сфере формируется основная часть финансовых ресурсов, которые служат основным источником экономического роста и социального развития общества

Функции финансов корпорации :

• регулирование денежных потоков корпорации;

• формирование капитала, денежных доходов и фондов;

• использование капитала, денежных доходов и фондов.

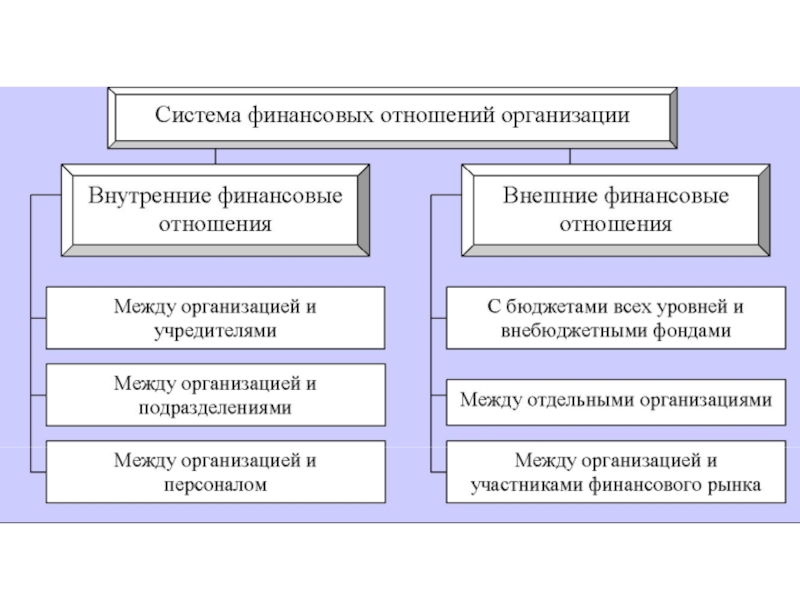

Слайд 7Содержание финансовых отношений корпораций

Финансовая система государства

формирование уставного капитала;

приобретение государственных

ценных

бумаг и получение дивидендов

по ним;

получение ассигнований из бюджета;

уплата налоговых платежей;

формирование внебюджетных фондов.

по ним;

получение ассигнований из бюджета;

уплата налоговых платежей;

формирование внебюджетных фондов.

Хозяйствующие субъекты

расчеты за различные материальные

ценности;

расчеты по оплате продукции;

приобретение акций;

получение дивидендов по ним.

Учреждения банка

осуществление расчетно-платежных и

кассовых операций по счетам в банке;

погашение процентов по кредитам;

покупка – продажа валюты;

оказание других банковских услуг.

Учредители

формирование уставного

капитала;

осуществление финансового

контроля.

Работники предприятия

формирование и распределе-

ние фонда оплаты труда;

формирование и распределе-

ние фонда потребления.

Внебюджетные фонды

платежи и отчисления;

финансирование их фондов

Инвестиционные компании

привлечение инвестиций;

размещение инвестиций.

ФИНАНСОВЫЕ

ОТНОШЕНИЯ

Структурные подразделения

финансирование расходов;

финансирование кап. строительства;

распределение оборотных средств;

перераспределение прибыли.

Страховые компании

страхование имущества;

страхование отдельных категорий

работников;

страхование коммерческих рисков.

Фондовый рынок

размещение средств;

получение дивидендов

Слайд 8Субъекты и объекты корпоративных финансов

Возникающие между учредителями в момент создания предприятия

по поводу формирования уставного капитала, его пополнения и выплаты дохода

Между предприятиями и организациями, связанные с производством и реализацией продукции, возникновением вновь созданной стоимости

Между предприятием и его подразделениями по поводу финансирования расходов, распределения и перераспределения прибыли, оборотных средств

Между предприятием и работниками при распределении и использовании доходов, выпуске и размещении акций и облигаций предприятия, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов

Между предприятием и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которой является предприятие

Между предприятие и финансовой системой государства при уплате налогов и других платежей в бюджет, формировании внебюджетных фондов, применение штрафных санкций, получении ассигнований из бюджета

Между предприятием и банковской системой

Между предприятием и страховыми, инвестиционными и финансовыми институтами

Между предприятиями и организациями, связанные с производством и реализацией продукции, возникновением вновь созданной стоимости

Между предприятием и его подразделениями по поводу финансирования расходов, распределения и перераспределения прибыли, оборотных средств

Между предприятием и работниками при распределении и использовании доходов, выпуске и размещении акций и облигаций предприятия, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов

Между предприятием и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которой является предприятие

Между предприятие и финансовой системой государства при уплате налогов и других платежей в бюджет, формировании внебюджетных фондов, применение штрафных санкций, получении ассигнований из бюджета

Между предприятием и банковской системой

Между предприятием и страховыми, инвестиционными и финансовыми институтами

Слайд 10Принципы организации финансов компаний

плановость (реализация текущей финансовой политики с учетом стратегии

развития компании)

системность (координация целей и задач на всех уровнях корпоративного управления)

объективность (отражение объективных процессов, происходящих в области корпоративных финансов)

обоснованность (логически и экономически доказанная аргументация)

преемственность (сохранение финансовой политики при корпоративных изменениях эволюционного характера вплоть до достижения прогнозируемого эффекта)

гибкость (маневренность при сохранении преемственности)

директивность (обязательность к исполнению финансовых регламентов всеми участниками финансово-хозяйственной деятельности компании)

системность (координация")

Слайд 11Принципы хозяйствования организации

Экономическая самостоятельность, самоокупаемость и самофинансирование

Целевая направленность

Диверсифицированность (поиск альтернативных путей

капиталовложений, выбор новых направлений финансирования)

Высокая мобильность (своевременная реакция на изменения «правил игры» со стороны контрагентов и в законодательстве)

Предпочтение будущим прибылям (проедание прибыли лишает компанию перспективы)

Опережение (предвидение развития событий на рынке и своевременная подготовка к ним)

Слайд 12Преимущества корпоративной формы управления финансами

доля капитала, представленная акциями, может быть легко

передана от одного собственника к другому, поэтому срок ее существования неограничен

корпорация может наращивать свой капитал путем выпуска новых акций, при этом число ее акционеров может быть достаточно велико

корпорациям со значительным объемом собственного капитала гораздо проще привлекать дополнительные финансовые ресурсы в форме займов.

корпорация может наращивать свой капитал путем выпуска новых акций, при этом число ее акционеров может быть достаточно велико

корпорациям со значительным объемом собственного капитала гораздо проще привлекать дополнительные финансовые ресурсы в форме займов.

Слайд 13Недостатки корпоративной формы управления финансами

сложность учреждения и регистрации, более строгое регулирование

деятельности со стороны законодательства

двойное налогообложение (налогом облагаются как прибыль корпорации, так и доходы собственников в виде дивидендов и прироста капитала в случае продажи акций)

возможность поглощения или потери контроля над бизнесом в результате покупки контрольного пакета акций

проблема агентских отношений

двойное налогообложение (налогом облагаются как прибыль корпорации, так и доходы собственников в виде дивидендов и прироста капитала в случае продажи акций)

возможность поглощения или потери контроля над бизнесом в результате покупки контрольного пакета акций

проблема агентских отношений

Слайд 14Особенности организации финансов в крупных компаниях

множество целей и развитые технологии управления

финансами

развитая финансовая служба и внутренние финансовые регламенты

структурирование на центры генерирования доходов/расходов

сочетание централизации и децентрализованных технологий управления финансами

консолидация финансов и финансовой отчетности на корпоративном уровне

формирование финансовой отчетности в российском и международном стандартах и ее аудирование

активное использование инструментов рынка капитала (эмиссия акций, долговое финансирование, в т.ч. через эмиссию облигаций, внешние заимствования и т.д.)

диверсифицированные активы и денежные потоки (ДП), включая операционный, инвестиционный и финансовый ДП

мультивалютные счета, валютные операции и участие в системе валютного регулирования и контроля и др.

Слайд 15Особенности организации финансов в малом бизнесе

отсутствие финансовой службы и делегирование полномочий

финансового менеджера бухгалтерии

управление финансами преимущественно в форме администрирования

применение специальных налоговых режимов и упрощенной системы учета и отчетности

невозможность привлечения капитала через эмиссию ценных бумаг

преимущественно операционный денежный поток и в зависимости от вида деятельности относительно большой наличный оборот

внешнее финансирование преимущественно в форме кредитов банка и др.

Слайд 16Генезис теории корпоративных финансов

Теория корпоративных финансов стала результатом эволюции научной мысли

в области

базовых концепций финансового менеджмента (концепции компромисса между риском и доходностью, теории ожидаемой полезности, концепций денежного потока, временной стоимости/ценности денег, стоимости и структуры капитала, гипотезы эффективности рынка капитала, концепций асимметричности информации, агентских отношений, альтернативности затрат/результатов, функционирующего предприятия)

фундаментальных теорий оценки финансовых инструментов (модели оценки доходности финансовых активов, теории портфеля или концепции диверсифицированного портфеля, моделей оценки опционов, оценки акций и облигаций на основе их доходности, оценки финансовых активов с учетом систематического риска, арбитражной теории ценообразования и др.)

теорий экономического роста и обусловленной ими концепции стоимостного управления, именуемой VBM-концепцией (Value-Based Management) со всеми ее разновидностями и трактовками (SVA, EVA, CVA, CFROI, EBM. MVA, RCF, CFA, Модель Эдварда-Белла-Ольсона (EBO), FCF (FCFF), FEVA, подход RAVE, концепция маркетинга, ориентированного на стоимость, и др.)

базовых концепций финансового менеджмента (концепции компромисса между риском и доходностью, теории ожидаемой полезности, концепций денежного потока, временной стоимости/ценности денег, стоимости и структуры капитала, гипотезы эффективности рынка капитала, концепций асимметричности информации, агентских отношений, альтернативности затрат/результатов, функционирующего предприятия)

фундаментальных теорий оценки финансовых инструментов (модели оценки доходности финансовых активов, теории портфеля или концепции диверсифицированного портфеля, моделей оценки опционов, оценки акций и облигаций на основе их доходности, оценки финансовых активов с учетом систематического риска, арбитражной теории ценообразования и др.)

теорий экономического роста и обусловленной ими концепции стоимостного управления, именуемой VBM-концепцией (Value-Based Management) со всеми ее разновидностями и трактовками (SVA, EVA, CVA, CFROI, EBM. MVA, RCF, CFA, Модель Эдварда-Белла-Ольсона (EBO), FCF (FCFF), FEVA, подход RAVE, концепция маркетинга, ориентированного на стоимость, и др.)

Слайд 17Ключевые признаки современных корпоративных финансов

смена стратегических целей: от максимизации прибыли к

максимизации стоимости компании, для достижения которых важна не столько бухгалтерская прибыль, сколько повышение потенциала прибыльности

как следствие – изменение оценочных критериев: учет не только фактических доходов и расходов, но и альтернатив, трансакционных издержек, упущенной выгоды, денежного потока и др.

перенос акцентов с эндогенных (внутренне присущих) источников роста на эндогенные (внешние) факторы роста

переход от балансовых оценок к рыночным, что означает рост значимости фундаментальной и рыночной стоимости в оценке результативности финансово-хозяйственной деятельности

расширение временного горизонта: не столько ретроспектива и оценка достигнутых результатов в прошлых периодах, сколько ориентация на «успешное будущее», финансовое планирование и прогнозирование

переориентация финансового менеджмента с контроля над текущими операциями на финансовые стратегии и способы их реализации

совершенствование методического инструментария: наряду с коэффициентным анализом финансовой отчетности оценка риска и вероятности, дисконтирование и расчет мультипликативного эффекта, сценарный анализ и моделирование, финансовый инжиниринг и др.

как следствие – изменение оценочных критериев: учет не только фактических доходов и расходов, но и альтернатив, трансакционных издержек, упущенной выгоды, денежного потока и др.

перенос акцентов с эндогенных (внутренне присущих) источников роста на эндогенные (внешние) факторы роста

переход от балансовых оценок к рыночным, что означает рост значимости фундаментальной и рыночной стоимости в оценке результативности финансово-хозяйственной деятельности

расширение временного горизонта: не столько ретроспектива и оценка достигнутых результатов в прошлых периодах, сколько ориентация на «успешное будущее», финансовое планирование и прогнозирование

переориентация финансового менеджмента с контроля над текущими операциями на финансовые стратегии и способы их реализации

совершенствование методического инструментария: наряду с коэффициентным анализом финансовой отчетности оценка риска и вероятности, дисконтирование и расчет мультипликативного эффекта, сценарный анализ и моделирование, финансовый инжиниринг и др.

Слайд 20Функции финансового менеджера

управление активами

управление инвестициями

оценка и управление финансовыми рисками

оценка и управление

капиталом

управление источниками привлечения капитала компании

управление денежными потоками

оптимизация налогообложения

управление источниками привлечения капитала компании

управление денежными потоками

оптимизация налогообложения

Слайд 21Функции финансового менеджера/финансовой службы/финансовой дирекции и т.п.

Воспроизводственная функция: формирование бюджета, бесперебойное

обеспечение кругооборота капитала (Д - Т - Д/Д'), распределение бюджета на уровне простого воспроизводства, распределение прибыли на нужды потребления и накопления

Организационная функция: формирование системы управления денежными потоками и фондами во времени и пространстве, обеспечение взаимодействия функциональных подразделений

Финансовое планирование: формирование системы целевых показателей и пропорций бизнеса благодаря распределению финансовых ресурсов

Стимулирующая функция: мотивация собственников, менеджмента, коллектива, стимулирующая заинтересованность в высоких результатах

Контрольная функция: оценка финансовых показателей, состояния платежей и расчетов, полноты реализации финансовой стратегии

Организационная функция: формирование системы управления денежными потоками и фондами во времени и пространстве, обеспечение взаимодействия функциональных подразделений

Финансовое планирование: формирование системы целевых показателей и пропорций бизнеса благодаря распределению финансовых ресурсов

Стимулирующая функция: мотивация собственников, менеджмента, коллектива, стимулирующая заинтересованность в высоких результатах

Контрольная функция: оценка финансовых показателей, состояния платежей и расчетов, полноты реализации финансовой стратегии

Слайд 24Цели управления корпоративными финансами

Максимизация прибыли/ рентабельности

Максимизация объемов продаж

Поддержка устойчивого финансового состояния

Максимизация рыночной стоимости фирмы

и др.

Слайд 25Цель: максимизация прибыли

Преимущества

Сравнительно легко определить по данным финансовой отчетности

Проста и понятна

менеджерам

Недостатки

Игнорирует альтернативные затраты

Игнорирует факторы времени и риска

Может приводить к избыточным инвестициям и перепроизводству, агентским конфликтам

Может приводить к неверным решениям

Недостатки

Игнорирует альтернативные затраты

Игнорирует факторы времени и риска

Может приводить к избыточным инвестициям и перепроизводству, агентским конфликтам

Может приводить к неверным решениям

Слайд 26Цель:

максимизация рыночной стоимости бизнеса

Преимущества

Охватывает весь комплекс целей фирмы

Учитывает факторы времени

и риска

Долгосрочная ориентация

Позволяет согласовать интересы всех участников бизнеса

Недостатки

Предполагает вероятностные оценки результатов хозяйственной деятельности

Сложность определения

Долгосрочная ориентация

Позволяет согласовать интересы всех участников бизнеса

Недостатки

Предполагает вероятностные оценки результатов хозяйственной деятельности

Сложность определения

Слайд 27Как максимизировать стоимость?

Инвестировать только в высоко-доходные проекты

Сохранять только те проекты, которые

приносят стабильные, устойчивые доходы, т.е. создают дополнительную стоимость

Слайд 28Теория агентских отношений

Агентские - отношения двух участников, один из которых (заказчик,

принципал) передает другому (агенту) свои функции

При управлении финансами компании агентские отношения:

между собственниками и менеджерами

между кредиторами и акционерами

При управлении финансами компании агентские отношения:

между собственниками и менеджерами

между кредиторами и акционерами

передает другому (агенту)")

Слайд 29Теория агентских отношений

Теория агентских отношений - нацелена на разрешение проблемы отделения

собственности и контроля.

Агентские затраты:

расходы на осуществление контроля за деятельностью менеджеров, например расходы на проведение аудиторских проверок;

расходы на создание организационной структуры, ограничивающей возможность нежелательного поведения менеджеров, например введение в состав правления внешних инвесторов;

расходы на создание системы стимулирования деятельности менеджеров.

Кодекс корпоративного поведения — свод правил, рекомендованных к соблюдению участникам рынка ценных бумаг и направленных на защиту прав инвесторов, а также на улучшение иных аспектов корпоративного управления.

Агентские затраты:

расходы на осуществление контроля за деятельностью менеджеров, например расходы на проведение аудиторских проверок;

расходы на создание организационной структуры, ограничивающей возможность нежелательного поведения менеджеров, например введение в состав правления внешних инвесторов;

расходы на создание системы стимулирования деятельности менеджеров.

Кодекс корпоративного поведения — свод правил, рекомендованных к соблюдению участникам рынка ценных бумаг и направленных на защиту прав инвесторов, а также на улучшение иных аспектов корпоративного управления.

Слайд 30Тема 2. Стоимость и стратегии роста

Понятие стоимости капитала

Классификация показателей стоимости

Финансовая отчетность

и денежные потоки как основа для определения стоимости компании

Финансовое прогнозирование и стратегия устойчивого роста корпорации

Финансовое прогнозирование и стратегия устойчивого роста корпорации

Слайд 31Стратегической целью бизнеса является рост благосостояния его собственников

Критерием роста благосостояния собственников

в рыночной экономике является увеличение рыночной стоимости бизнеса.

Рыночная стоимость бизнеса равна сумме рыночной стоимости собственного и заемного капитала:

V = Е + D, где

V — рыночная стоимость бизнеса;

Е — рыночная стоимость собственного капитала;

D — рыночная стоимость заемного капитала.

Рыночная стоимость бизнеса равна сумме рыночной стоимости собственного и заемного капитала:

V = Е + D, где

V — рыночная стоимость бизнеса;

Е — рыночная стоимость собственного капитала;

D — рыночная стоимость заемного капитала.

Слайд 32Наиболее важная цель финансового менеджера

управление денежными потоками с целью увеличения стоимости

компании путем:

выбора активов,

планирования долгосрочных инвестиций,

оптимальной структуры капитала

управления финансовыми рисками

выбора активов,

планирования долгосрочных инвестиций,

оптимальной структуры капитала

управления финансовыми рисками

Слайд 33Текущая стоимость (present value, PV) - стоимость будущих доходов оцениваемой компании,

приведенная путем дисконтирования к настоящему времени (дате оценки)

Добавленная стоимость (value added) - cтоимость готовой продукции компании, за минусом стоимости сырья, материалов, полуфабрикатов и других ресурсов, приобретенных у других компаний и использованных для ее изготовления; стоимость, созданная в процессе производства в данной компании, и охватывающая ее реальный вклад в создание стоимости конкретного продукта, т.е. заработную плату, прибыль и амортизацию

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы

Добавленная стоимость (value added) - cтоимость готовой продукции компании, за минусом стоимости сырья, материалов, полуфабрикатов и других ресурсов, приобретенных у других компаний и использованных для ее изготовления; стоимость, созданная в процессе производства в данной компании, и охватывающая ее реальный вклад в создание стоимости конкретного продукта, т.е. заработную плату, прибыль и амортизацию

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы

- стоимость будущих доходов оцениваемой компании, приведенная путем дисконтирования к")

Слайд 34Средневзвешенная (WACC) и предельная (МСС) стоимости капитала

Структура капитала компании отражает соотношение

заемного и собственного капиталов, привлеченных для финансирования ее долгосрочного развития

Оптимальная структура - это соотношение заемного и собственного капиталов, при котором достигается минимум совокупных затрат на капитал, которым компания финансирует долгосрочное развитие, или средневзвешенных затрат на капитал

Под средневзвешенной стоимостью капитала (WACC – Weighted Average Cost of Capital) понимается среднеарифметическая взвешенная стоимости отдельных элементов капитала

Под предельной стоимостью капитала понимается уровень стоимости каждой новой его единицы, дополнительно привлекаемой организацией

Оптимальная структура - это соотношение заемного и собственного капиталов, при котором достигается минимум совокупных затрат на капитал, которым компания финансирует долгосрочное развитие, или средневзвешенных затрат на капитал

Под средневзвешенной стоимостью капитала (WACC – Weighted Average Cost of Capital) понимается среднеарифметическая взвешенная стоимости отдельных элементов капитала

Под предельной стоимостью капитала понимается уровень стоимости каждой новой его единицы, дополнительно привлекаемой организацией

и предельная (МСС) стоимости капиталаСтруктура капитала компании отражает соотношение заемного и собственного капиталов,")

Слайд 35Стоимость собственного капитала

Стоимость складочного капитала (Цсклад) оценивается по уровню дивидендов (Д),

выплачиваемых учредителям, в процентах к размеру уставного капитала (УК): Цсклад = Д / УК * 100

Стоимость акционерного капитала определяется по уровню дивидендов, выплачиваемых по обыкновенным и привилегированным акциям

Для определения стоимости акционерного капитала, представленного обыкновенными акциями (до принятия решения о выплате дивидендов), используют расчетные методы:

оценка доходности финансовых активов (САРМ),

дисконтирование денежного потока (модель Гордона),

доходность облигаций + премия за риск.

оценивается по уровню дивидендов (Д), выплачиваемых учредителям, в процентах")

Слайд 36Стоимость заемного капитала

Стоимость облигационного займа (Цоз) примерно равна процентам, уплачиваемым по

облигациям:

Цоз = Оном * р / Орын

где: Оном – номинальная или нарицательная стоимость облигации,

р - купонная ставка,

Орын – рыночная цена облигации.

Цоз = Оном * р / Орын

где: Оном – номинальная или нарицательная стоимость облигации,

р - купонная ставка,

Орын – рыночная цена облигации.

Стоимость банковских ссуд (Цссуд) зависит от многих факторов: вида используемых процентных ставок (фиксированной или плавающей), схемы начисления процентов и погашения задолженности. При этом поскольку проценты по банковским ссудам относятся по ныне действующему в России законодательству на внереализационные расходы и участвуют в формировании прибыли до налогообложения, а все предыдущие оценки выполнены применительно к прибыли после налогообложения, необходимо использовать налоговый корректор:

Цссуд = р * (1 – Сн.п.)

где: р – процентная ставка по долгосрочной ссуде банка,

Сн.п. – ставка налога на прибыль.

примерно равна процентам, уплачиваемым по облигациям: Цоз = Оном")

Слайд 37Средневзвешенная цена капитала

Цср = ∑ Кi * di

где: Кi –

стоимость i-го источника финансирования,

di – удельный вес i-го источника финансирования в общей сумме инвестированного капитала.

di – удельный вес i-го источника финансирования в общей сумме инвестированного капитала.

Средневзвешенная цена капитала представляет собой рентабельность инвестированного капитала и позволяет оценивать финансовые решения, в т.ч. решения инвестиционного характера: они могут считаться целесообразными лишь в том случае, если их рентабельность не ниже текущего значения средневзвешенной цены капитала.

Предельная цена капитала показывает цену последней денежной единицы вновь привлеченного капитала. Она может оставаться неизменной, если увеличение капитала производится за счет нераспределенной прибыли при сохранении его структуры. В случае привлечения новых источников долгосрочного финансирования и изменении структуры капитала предельная цена капитала изменится. При этом точка разрыва (перелома - х) рассчитывается по формуле:

х = Pнераспр / dск

где: Pнераспр – нераспределенная прибыль,

dск – удельный вес собственного капитала.

Слайд 39Место и роль стратегии роста в совокупности

корпоративных стратегий

- С увеличением

сложности и направлений деятельности становится необходимым управление ростом компании и принятие принципиальных решений по формированию портфеля бизнесов

- Выбор стратегии роста может иметь решающее значение для компании, поскольку требует решения вопросов развития не только каждого из ее отдельных бизнесов (стратегии бизнес-уровня), но и вопросов динамики развития компании в целом (стратегия корпоративного уровня), включая параметры финансового оборота

- Выбор стратегии роста может иметь решающее значение для компании, поскольку требует решения вопросов развития не только каждого из ее отдельных бизнесов (стратегии бизнес-уровня), но и вопросов динамики развития компании в целом (стратегия корпоративного уровня), включая параметры финансового оборота

Слайд 40Аргументы в пользу стратегии роста

- рост через расширение рынков ставит компанию

в наиболее устойчивое и безопасное положение по сравнению с конкурентами;

- в ситуации роста компания получает большую свободу маневра и возможность оказывать влияние на принятие решений в отдельных сферах бизнеса;

- осуществление стратегии диверсификации предполагает расширение номенклатуры выпускаемой продукции, а значит, освобождает компанию от узкого круга товаров/услуг и обусловленной этим сильной зависимости. В случае убыточности производства одного из продуктов диверсификация позволяет безболезненно переключиться на выпуск более рентабельных изделий;

- показатель роста в долгосрочном периоде - один из лучших измерителей делового успеха компании. Финансовые аналитики и инвесторы оценивают компании не только по величине полученной прибыли, но и по потенциалу роста. В рейтингах ведущих агентств всегда представлены лучшие компании года по объему продаж, уровню прибыли, рыночной стоимости и темпам роста;

- нацеленность на рост, включая диверсификацию, создает возможность преследовать другие корпоративные цели – получение прибыли, выплату высоких дивидендов акционерам, повышение курса ценных бумаг и т.д.

Слайд 41Классификация стратегий роста

(по модели роста)

По модели роста

Внутренний (органический) рост

Рост доходности

Рост

стоимости (финансовый рост)

Внешний

(неорганический) рост

Слияние

Поглощение

Присоединение

Стратегический альянс

Внешний

(неорганический) рост

Слияние

Поглощение

Присоединение

Стратегический альянс

По модели ростаВнутренний (органический) ростРост доходностиРост стоимости (финансовый рост)Внешний (неорганический)")

Слайд 42Классификация стратегий роста

(по способам реализации)

Стратегия концентрации

По способам реализации

Стратегия интеграции

Стратегия реинжиниринга

Стратегия

реструктуризации

Стратегия диверсификации

Стратегия репозиционирования

Стратегия TQM

Стратегия диверсификации

Стратегия репозиционирования

Стратегия TQM

Стратегия концентрацииПо способам реализацииСтратегия интеграцииСтратегия реинжинирингаСтратегия реструктуризацииСтратегия диверсификацииСтратегия репозиционированияСтратегия TQM")

Слайд 43

Классификация стратегий роста

(в зависимости от масштаба компании)

В зависимости от масштаба

компании

Крупные компании

Перечисленные выше стратегии

Средние компании

Стратегия сохранения ниши

Стратегия поиска лидера

Стратегия выхода за рамки ниши

Стратегия лидерства в нише

Малый бизнес

Стратегия копирования

Стратегия оптимального размера

Стратегия использования преимуществ

Стратегия участия в продукте

Крупные компании

Перечисленные выше стратегии

Средние компании

Стратегия сохранения ниши

Стратегия поиска лидера

Стратегия выхода за рамки ниши

Стратегия лидерства в нише

Малый бизнес

Стратегия копирования

Стратегия оптимального размера

Стратегия использования преимуществ

Стратегия участия в продукте

В зависимости от масштаба компанииКрупные компанииПеречисленные")

Слайд 44Классификация стратегий роста

(по темпам роста)

По темпам роста

Стратегия суперроста

Стратегия динамичного роста

Стратегия

скачкообраз-

ного роста

Стратегия умеренного роста

Стратегия замедлен-ного роста

Стратегия медленного роста

ного роста

Стратегия умеренного роста

Стратегия замедлен-ного роста

Стратегия медленного роста

По темпам ростаСтратегия суперростаСтратегия динамичного ростаСтратегия скачкообраз-ного ростаСтратегия умеренного ростаСтратегия")