- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Сравнительный анализ налоговой системы России и зарубежных стран презентация

Содержание

- 1. Сравнительный анализ налоговой системы России и зарубежных стран

- 2. Налоговая система США

- 3. Трехуровневая налоговая система: федеральные налоги; налоги штатов; местные налоги.

- 4. Структура налоговых поступлений в США, % к итогу

- 5. Какой подоходный налог в США: Доход от

- 6. Но существует множество налоговых вычетов которые позволяют

- 7. Кто обязан платить подоходный налог в США:

- 8. Налог на прибыль корпораций 15 %

- 9. Поимущественные налоги взимаются со стоимости движимого и

- 10. НДС в США не практикуется, хотя в европейских государствах он является основным источником доходов государства.

- 11. Налоговая система Германии

- 12. Данный вид налога уплачивается со следующих видов

- 13. Налог на недвижимость для физических лиц

- 14. Налог на автомобили (KFZ-Steuer) Данный вид

- 15. Налог на добавленную стоимость (Mehrwertsteuer) Данный

- 16. Церковный налог (Kirchensteuer) Данный налог

- 17. Налоговая система Франции

- 18. Ставки налогов во Франции

- 19. НДС Общая ставка - 19,6%. Продукты питания - 5,5%. Медикаменты - 2,1%.

- 20. В качестве налоговой базы используется показатель среднедушевого

- 21. Подоходный налог

- 24. Ставка НДС (Налога на добавленную стоимость) в

- 25. Ставка налога на прибыль в 2013 году.

- 26. Ставка налога на доходы физических лиц в

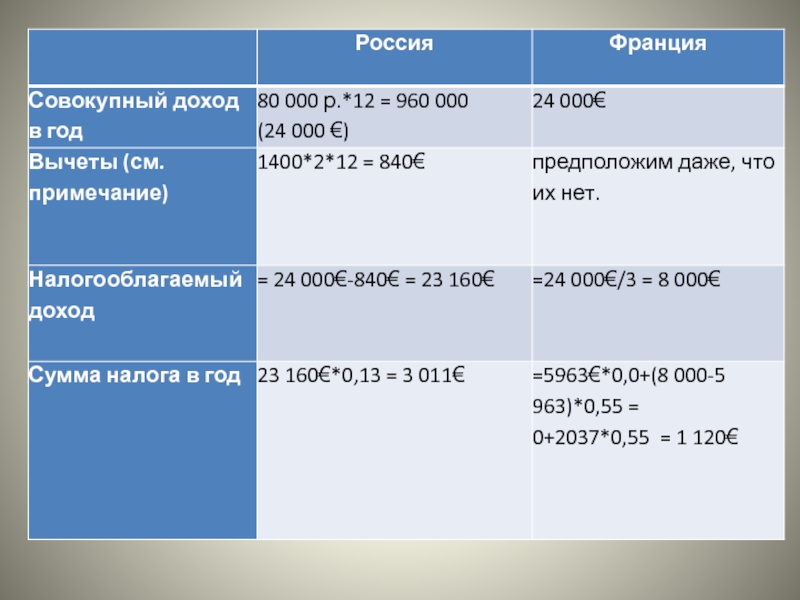

- 27. Результаты сравнительного анализа современных систем налогообложения европейских стран и России

Слайд 5Какой подоходный налог в США:

Доход от $0 до $8,700 - 10%

Доход

от $8,700 до $35,350 - 15%

Доход от $35,350 до $85,650 - 25%

Доход от $85,650 до $178,650 - 28%

Доход от $178,650 до $388,350 - 33%

Доход свыше $388,350 - 35%

Слайд 6Но

существует множество налоговых вычетов которые позволяют уменьшить налогооблагаемую базу для индивидуального

налогоплательщика:

стандартный вычет (standard deduction) $5,950;

:персональных вычет (personal exemption) $3,800.

Это означает на практике то, что первые $9,750 дохода не облагаются налогом.

стандартный вычет (standard deduction) $5,950;

:персональных вычет (personal exemption) $3,800.

Это означает на практике то, что первые $9,750 дохода не облагаются налогом.

")

Слайд 7Кто обязан платить подоходный налог в США:

Американские граждане и постоянные жители

(Permanent Residents - обладатели так называемой грин-карты)

Иностранцы без грин-карты которые присутствуют в США на протяжении значительного количества времени

Продавцы недвижимости в США (даже если они никогда не жили в США) обязаны подать налоговую декларацию и возможно заплатить налог, если продажа недвижимости привела к налогооблагаемому доходу.

Люди получающие пассивный доход из источников в США, даже если они не живут в США

Люди занимающиеся торговой или коммерческой деятельностью в США.

Иностранцы без грин-карты которые присутствуют в США на протяжении значительного количества времени

Продавцы недвижимости в США (даже если они никогда не жили в США) обязаны подать налоговую декларацию и возможно заплатить налог, если продажа недвижимости привела к налогооблагаемому доходу.

Люди получающие пассивный доход из источников в США, даже если они не живут в США

Люди занимающиеся торговой или коммерческой деятельностью в США.

Слайд 8Налог на прибыль корпораций

15 % за первые 50 тыс. долл. налогооблагаемого

дохода,

25 % за последующие 25 тыс. долл.,

34 % за следующие 25 тыс. долл.,

39 % за следующие 235 тыс. долл.,

и при превышении дохода 335 тыс. долл. фирма будет платить 34%.

25 % за последующие 25 тыс. долл.,

34 % за следующие 25 тыс. долл.,

39 % за следующие 235 тыс. долл.,

и при превышении дохода 335 тыс. долл. фирма будет платить 34%.

Слайд 9Поимущественные налоги

взимаются со стоимости движимого и недвижимого имущества (предприятий, домов, земли,

ценных бумаг). Плательщиками выступают физические и юридические лица. Ставки налога обычно пропорциональны и невелики (от 1,6 до 3 %).

. Плательщиками выступают")

Слайд 10НДС

в США не практикуется, хотя в европейских государствах он является основным

источником доходов государства.

Слайд 12Данный вид налога уплачивается со следующих видов доходов:

Доходы от коммерческой деятельности

Доходы

с капитала

Доходы от сдачи в аренду помещений и земельных участков

Доходы от сельского или лесного хозяйства

Доходы от работы по найму (заработная плата)

Доходы от деятельности нотариусов, адвокатов, аудиторов, переводчиков и т.п.

Иные доходы

Доходы от сдачи в аренду помещений и земельных участков

Доходы от сельского или лесного хозяйства

Доходы от работы по найму (заработная плата)

Доходы от деятельности нотариусов, адвокатов, аудиторов, переводчиков и т.п.

Иные доходы

Подоходный налог (Einkommnsteuer)

Слайд 13Налог на недвижимость

для физических лиц – размер составляет 1%. Объекты стоимостью до 120

000 Евро налогообложению не подлежат.

для юридических лиц – размер составляет 0,6%. Объекты стоимостью до 20 000 Евро налогообложению не подлежат.

для юридических лиц – размер составляет 0,6%. Объекты стоимостью до 20 000 Евро налогообложению не подлежат.

Слайд 14Налог на автомобили (KFZ-Steuer)

Данный вид налога зависит от следующих факторов:

Мощности двигателя

Типа

двигателя (бензин или дизель)

Наличия или отсутствия катализатора

показателей CO2

возраста транспортного средства

Наличия или отсутствия катализатора

показателей CO2

возраста транспортного средства

Данный вид налога зависит от следующих факторов:Мощности двигателяТипа двигателя (бензин или")

Слайд 15Налог на добавленную стоимость (Mehrwertsteuer)

Данный налог взимается со следующих видов сделок:

Поставка

и оказание услуг на территории Германии на возмездной основе

Приобретение товаров и услуг из стран ЕС в Германии на возмездной основе

Ввоз товаров на территорию ЕС

Приобретение товаров и услуг из стран ЕС в Германии на возмездной основе

Ввоз товаров на территорию ЕС

Данный налог взимается со следующих видов сделок:Поставка и оказание услуг")

Слайд 16Церковный налог (Kirchensteuer)

Данный налог уплачивается только теми лицами, которые входят в

состав религиозных общин. Ставка налога составляет от 8% до 9% от суммы годового подоходного налога.

Данный налог уплачивается только теми лицами, которые входят в состав религиозных общин.")

Слайд 20В качестве налоговой базы используется показатель среднедушевого дохода семьи Quotient Familial

(QF)

Таблица. Коэффициенты, показывающие размер семьи.

Таблица. Коэффициенты, показывающие размер семьи.")

Слайд 24Ставка НДС (Налога на добавленную стоимость) в 2013 году.

Ставка НДС - 18%.

Применяется чаще всего

Ставка НДС на отдельные группы товаров - 10%

Ставка НДС - 0%, в основном экспорт, торговля драгметаллами, космос, точнее смотрите подпункты с 1 по 10, статьи 164 Налогового кодекса РФ

Ставка НДС на отдельные группы товаров - 10%

Ставка НДС - 0%, в основном экспорт, торговля драгметаллами, космос, точнее смотрите подпункты с 1 по 10, статьи 164 Налогового кодекса РФ

в 2013 году. Ставка НДС - 18%. Применяется чаще всегоСтавка")

Слайд 25Ставка налога на прибыль в 2013 году.

С 01 января 2009 действует

основная ставка налога на прибыль - 20%

Из которых 2% зачисляется в федеральный бюджет и 18% зачисляется в бюджеты субъектов Российской Федерации.

Слайд 26Ставка налога на доходы физических лиц в 2013

Основная ставка НДФЛ в

2013 году - 13%.

Применяется для любых доходов, за исключением тех для которых установлены специальные ставки НДФЛ - 9%, 15%, 30%, 35%

Слайд 27Результаты сравнительного анализа современных

систем налогообложения европейских стран и России