- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Распределение накладных расходов презентация

Содержание

- 1. Распределение накладных расходов

- 2. Основа, которая используется для распределения издержек по

- 3. Для отнесения косвенных издержек на те или

- 4. Процесс распределения издержек при использовании традиционной системы

- 5. Накладные расходы распределяются по центрам на основе соответствующих баз распределения накладных расходов первого этапа.

- 6. Для перераспределения используются базы, характеризующие деятельность того или иного обслуживающего подразделения.

- 7. Ставка распределения (норма поглощения) накладных расходов –

- 8. Различают 2 их вида: Единая Цеховые

- 9. Единая тарифная ставка накладных расходов устанавливается для

- 10. Цеховые ставки рассчитываются для каждого производственного подразделения в отдельности.

- 11. Пример. На предприятии имеется три производственных подразделения:

- 12. Пример. На предприятии имеется 3 производственных подразделения

- 14. Другие накладные расходы составили: Освещение, отопление -

- 15. Дополнительная информация:

Слайд 2Основа, которая используется для распределения издержек по целевым затратам называется базой

распределения затрат или фактором издержек

Слайд 3Для отнесения косвенных издержек на те или иные виды продукции могут

быть использованы два типа систем распределения:

традиционная система распределения затрат

АВС («activity-based costing» - затраты на основе видов деятельности или функций)

Слайд 4Процесс распределения издержек при использовании традиционной системы калькуляции затрат осуществляется по

следующим этапам:

распределение всех производственных накладных расходов на производственные и обслуживающие подразделения.

перераспределение накладных расходов обслуживающих производств на основные.

вычисление ставок накладных расходов для каждого производственного подразделения.

распределение накладных расходов, приходящихся на каждое производственное подразделение, по видам продукции.

Слайд 5Накладные расходы распределяются по центрам на основе соответствующих баз распределения накладных

расходов первого этапа.

Слайд 6Для перераспределения используются базы, характеризующие деятельность того или иного обслуживающего подразделения.

Слайд 7Ставка распределения (норма поглощения) накладных расходов – это сумма накладных расходов,

приходящаяся на 1 час работы оборудования или 1 час работы производственных рабочих.

накладных расходов – это сумма накладных расходов, приходящаяся на 1 час")

Слайд 9Единая тарифная ставка накладных расходов устанавливается для организации в целом (ставка

накладных расходов по единому тарифу или общезаводская ставка).

Слайд 11Пример. На предприятии имеется три производственных подразделения: №1. №2, №3. продукция

проходит через все три подразделения и обрабатывается:

в первом подразделении – 5 часов,

во втором- 3 часа,

в третьем – 5 часов.

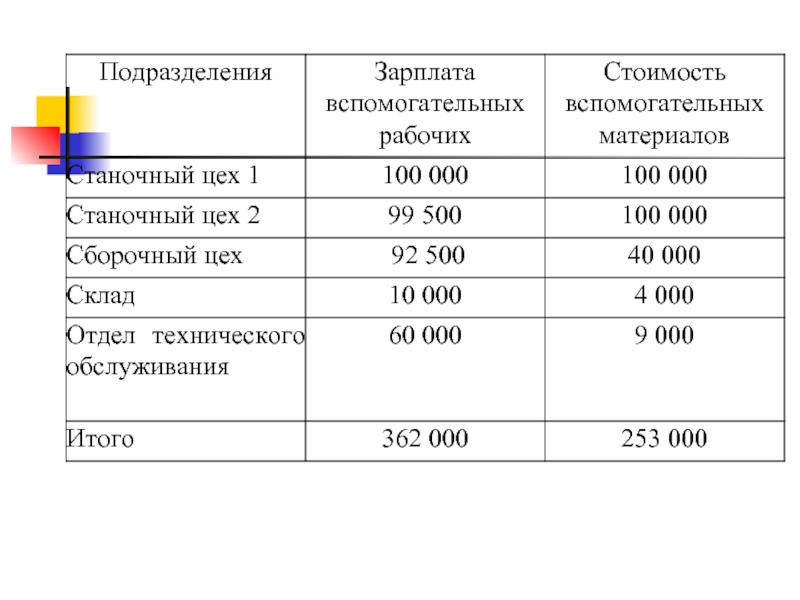

Слайд 12Пример. На предприятии имеется 3 производственных подразделения (2 станочных и 1

сборочный цех) и 2 обслуживающих (склад и отдел технического обслуживания). Имеется следующая информация о накладных расходах за отчетный период.

и 2")

Слайд 14Другие накладные расходы составили:

Освещение, отопление - 50 000 р.

Арендная плата – 100 000р.

Страховка

оборудования – 15 000 р.

Амортизация оборудования – 150 000 р.

Страховка зданий – 25 000р.

Зарплата управленческого персонала – 80 000р.

Итого накладных расходов – 1 035 000р.

Амортизация оборудования – 150 000 р.

Страховка зданий – 25 000р.

Зарплата управленческого персонала – 80 000р.

Итого накладных расходов – 1 035 000р.