- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Вартість грошей у часі. (Заняття 8) презентация

Содержание

- 1. Вартість грошей у часі. (Заняття 8)

- 2. Припустимо, що ви маєте 10 000 гривень.

- 3. Припустимо, що замість вкласти під 20% хтось

- 4. Отже, для нашої задачі приведемо майбутні обіцяні

- 5. NPV – чиста приведена вартість Загальна логіка:

- 6. Ставка дисконтування для проекту включає в себе

- 8. «Кругообіг» грошей «в природі» Вільні ресурси юридичних

- 9. Завдання до заняття №8 Розібрати приклади та прочитати додаткові матеріали.

Слайд 2Припустимо, що ви маєте 10 000 гривень.

Вклали їх під 20% річних.

Через

рік матимете 10000 + 2000 = 12 000 гривень.

Припустимо, маєте можливість знов вкласти під 20% річних.

Матимете в кінці 2-го року 12000 + 20%*12000 = 14 400 гривень

В кінці 3-го року – 14400 + 20%*14400 = 17 280 гривень

В кінці 4-го – 20 736 гривень і так далі

Цю ж суму можна отримати за формулою складних процентів:

S = S0 * (1+w)t

S – сума грошей в кінці періоду

S0 – початкова сума внеску

w – відсоткова ставка

t – період, на який здійснюється інвестування

За цією формулою в кінці 4-го року в нашому прикладі матимемо

S = 10000 * (1+20%)4 = 20 736 гривень

Припустимо, маєте можливість знов вкласти під 20% річних.

Матимете в кінці 2-го року 12000 + 20%*12000 = 14 400 гривень

В кінці 3-го року – 14400 + 20%*14400 = 17 280 гривень

В кінці 4-го – 20 736 гривень і так далі

Цю ж суму можна отримати за формулою складних процентів:

S = S0 * (1+w)t

S – сума грошей в кінці періоду

S0 – початкова сума внеску

w – відсоткова ставка

t – період, на який здійснюється інвестування

За цією формулою в кінці 4-го року в нашому прикладі матимемо

S = 10000 * (1+20%)4 = 20 736 гривень

Слайд 3Припустимо, що замість вкласти під 20% хтось пропонує наступну альтернативу:

Вкласти –

10 000

Отримати – 5 000 через 2 роки та ще 15 000 - через 4 роки. Чи є ця альтернатива кращою чи гіршою?

Для вирішення цього питання треба перетворити вказану раніше формулу, а саме

S = S0 * (1+w)t S0 = S / (1+w)t

Дана формула показує, скільки треба вкласти сьогодні під задану процентну ставку, аби отримати в майбутньому певну суму, тобто фактично це оцінка справедливої суми за право отримання в майбутньому більшої суми

В фінансах її називають теперішня вартість майбутніх грошових потоків

Отримати – 5 000 через 2 роки та ще 15 000 - через 4 роки. Чи є ця альтернатива кращою чи гіршою?

Для вирішення цього питання треба перетворити вказану раніше формулу, а саме

S = S0 * (1+w)t S0 = S / (1+w)t

Дана формула показує, скільки треба вкласти сьогодні під задану процентну ставку, аби отримати в майбутньому певну суму, тобто фактично це оцінка справедливої суми за право отримання в майбутньому більшої суми

В фінансах її називають теперішня вартість майбутніх грошових потоків

Слайд 4Отже, для нашої задачі приведемо майбутні обіцяні потоки 5000 і 15000

до теперішньої вартості

S0(5000) = 5 000 / (1+20%)2 = 3 472

S0(15 000) = 15 000 / (1+20%)4 = 7 234

Разом: 3 472 + 7 234 = 10 706

Вигода відносно базового варіанту =

10 706 – 10 000 = 706

Отже, пропозиція більш вигідна відносно можливості інвестувати під 20% річних, оскільки справедлива ціна для можливості отримати такі грошові потоки в майбутньому більше, ніж 10000.

Але важливе зауваження: вигідна за умови співмірних ризиків в обох випадках!

Приведений вище розрахунок демонструє знаходження показника NPV (Net Present Value) – Чиста приведена вартість майбутніх грошових потоків

S0(5000) = 5 000 / (1+20%)2 = 3 472

S0(15 000) = 15 000 / (1+20%)4 = 7 234

Разом: 3 472 + 7 234 = 10 706

Вигода відносно базового варіанту =

10 706 – 10 000 = 706

Отже, пропозиція більш вигідна відносно можливості інвестувати під 20% річних, оскільки справедлива ціна для можливості отримати такі грошові потоки в майбутньому більше, ніж 10000.

Але важливе зауваження: вигідна за умови співмірних ризиків в обох випадках!

Приведений вище розрахунок демонструє знаходження показника NPV (Net Present Value) – Чиста приведена вартість майбутніх грошових потоків

=")

Слайд 5NPV – чиста приведена вартість

Загальна логіка:

Інвестиція (відтік коштів)

Економічні вигоди (притік коштів)

t0

t1

t2

t…

tn

Коштам,

що надійдуть в майбутньому, слід надати вираження в сьогоднішньому еквіваленті

NPV = ∑ CFi / (1+d)i

CFi – грошовий потік i-го періода

d – ставка дисконтування

Економічні вигоди (притік коштів)t0t1t2t…tnКоштам, що надійдуть в майбутньому,")

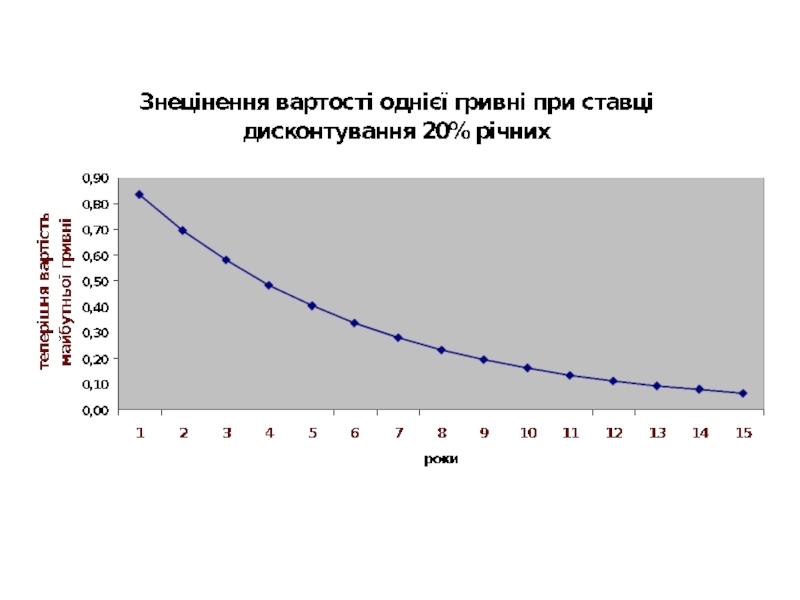

Слайд 6Ставка дисконтування для проекту включає в себе плату за оцінку ризиків.

Так,

ставка дисконтування для проектів, які здійснюються в Україні за інших рівних умов буде вищою, аніж в Німеччині

Відповідно для вартості грошей в часі діє принцип, який стосується оцінки ризиків:

Гроші завжди знецінюються: 1000 гривень через рік – це завжди менше, ніж 1000 гривень сьогодні

Чим ризикованіше середовище, тим швидше знецінюються гроші, адже ризики закладено в їх вартість

Відповідно для вартості грошей в часі діє принцип, який стосується оцінки ризиків:

Гроші завжди знецінюються: 1000 гривень через рік – це завжди менше, ніж 1000 гривень сьогодні

Чим ризикованіше середовище, тим швидше знецінюються гроші, адже ризики закладено в їх вартість

Вартість грошей – ставка дисконтування

Слайд 8«Кругообіг» грошей «в природі»

Вільні ресурси юридичних і фізичних осіб

Депозити банків (й

інші інструменти фінансового ринку)

Кредити банків

Додаткові ресурси бізнесу

Ставка за депозитами

Ставка за кредитами

Рентабельність інвестицій в бізнес

Кредити")