- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения презентация

Содержание

- 1. Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

- 2. S= P+I= Р + P*n*i = P

- 4. Декурсивный и антисипативный способы начисления процентов

- 5. Всё, что рассмотрели на данный момент относится

- 6. Декурсивный способ начисления процентов – наращение первоначальной суммы

- 7. При антисипативном методе начисления (предварительном) процентов проценты выплачиваются

- 8. Суть его сводится к тому, что проценты

- 9. Антисипативная процентная ставка "сразу"; определяется по отношению к конечной сумме

- 10. При антисипативном (предварительном) способе проценты начисляются в

- 11. Сумма долга, подлежащая возврату (наращенная сумма), при

- 12. P - капитал, предоставляемый в кредит;

- 13. В случае если учетная ставка выражена в процентах, множитель наращения имеет вид:

- 14. В этом случае применяется не процентная (i), а учетная ставка ( d ) v

- 15. Множитель наращения S= P+I= Р + P*n*i = P (1+n*i) v

- 16. Например, при использовании антисипативного метода, выдан кредит

- 17. v

- 18. Пример 1.8 Клиент обратился в банк

- 19. Надо определить сумму долга, которая должна будет проставлена в векселе

- 20. Если бы по приведенным данным начисление процентов

- 21. Таким образом, мы убедились, что простая учетная

- 22. При равенстве простой процентной ставки (i) и

- 23. Таблица 1.1 Множители наращения по простой ставке процентов и учетной ставке (i =d =12.0%)

- 24. Подведём промежуточный итог по изученным темам «Вычисление

- 25. Процентные ставки в зависимости от базы для

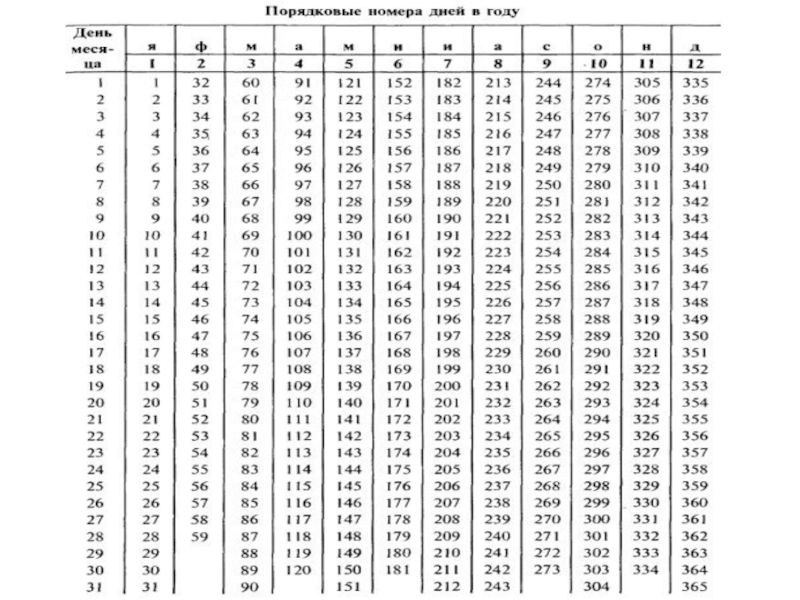

- 26. Логика финансовой операции наращения (Года, месяцы или дни)

- 27. S= P+I= Р + P*n*i = P

- 28. Множитель наращения S= P+I= Р + P*n*i = P (1+n*i)

- 29. И (1.6)

- 30. i360 =0,9863*i365 (1.7) i365=1,01388*i360

- 31. П

- 32. Определение наращенной суммы S называется компаундингом. Определение первоначальной суммы Р – дисконтированием.

t – число днейК – временная база")

Слайд 5Всё, что рассмотрели на данный момент относится к декурсивному методу начисления

ПРОСТЫХ процентов.

Ссудный процент ≡ процентная ставка

Слайд 6Декурсивный способ начисления процентов – наращение первоначальной суммы по процентной ставке. Проценты (правильнее

- процентные деньги) выплачиваются

в конце каждого интервала начисления.

v

выплачиваются")

Слайд 7При антисипативном методе начисления (предварительном) процентов проценты выплачиваются в начале периода, за

который начисляются проценты.

v

процентов проценты выплачиваются в начале периода, за который начисляются проценты.v")

Слайд 8Суть его сводится к тому, что проценты начисляются в начале расчетного

периода, при этом за базу (100%) принимается сумма погашения долга (S).

v

Слайд 9Антисипативная процентная ставка "сразу";

определяется по отношению к

конечной сумме долга, а доход на процент выплачивается

в начале периода, в момент предоставления кредита или займа.

Слайд 10При антисипативном (предварительном) способе проценты начисляются в начале каждого интервала (при

этом сумма процентных денег определяется исходя из наращенной суммы, а процентная ставка, называемая учётной, представляет собой отношение суммы дохода, выплачиваемой за определенный интервал, к величине наращенной).

способе проценты начисляются в начале каждого интервала (при этом сумма процентных денег")

Слайд 11Сумма долга, подлежащая возврату (наращенная сумма), при антисипативном методе начисления процентов

производится по формуле:

Где S – сумма долга (наращённая сумма);

(1.10)

v

, при антисипативном методе начисления процентов производится по формуле:Где S")

Слайд 12

P - капитал, предоставляемый в кредит;

n - продолжительность кредита в годах;

d

- учетная ставка, выраженная десятичной дробью

- множитель наращения

v

, а учетная ставка ( d )v")

v")

Слайд 16Например, при использовании антисипативного метода, выдан кредит сроком на 1 год

в размере 800 тыс.руб. под

11% годовых. В этом случае заёмщик получит только

800-800*0,11=712тыс.руб., а фактическая, т.е. реальная ставка будет равна:

800-800*0,11=712тыс.руб., а фактическая, т.е. реальная ставка будет равна:

v

Слайд 18Пример 1.8

Клиент обратился в банк за кредитом в сумме 800,0

тыс. руб. на срок 270 дней. Банк согласен предоставить кредит на следующих условиях: заёмщик выдаст вексель, обеспечивающий банку доходность от этой операции в размере 12% годовых. Расчет производится с использованием учетной ставки.

Слайд 20Если бы по приведенным данным начисление процентов производилось по простой процентной

ставке, то наращенная сумма оказалась бы значительно меньше:

Слайд 21Таким образом, мы убедились, что простая учетная ставка дает более быстрый

рост наращенной суммы, чем аналогичная по величине ставка простых процентов

Слайд 22При равенстве простой процентной ставки (i) и простой учетной ставки (d)

различие в величине множителей наращения определяется сроком ссуды, что показано в табл. 1.1.

и простой учетной ставки (d) различие в величине множителей")

")

Слайд 24Подведём промежуточный итог по изученным темам «Вычисление суммы наращения на основе

простых процентных ставок» + «Декурсивный и антисипативный способы начисления процентов»

Слайд 25Процентные ставки

в зависимости от базы для начисления процента:

простые проценты (постоянная база);

сложные

проценты (переменная база);

по принципу расчета:

ставка приращения - декурсивная ставка;

учетная ставка - антисипативная ставка;

по постоянству значения процентной ставки в течение действия контракта:

Фиксированные ставки

Плавающие ставки

по принципу расчета:

ставка приращения - декурсивная ставка;

учетная ставка - антисипативная ставка;

по постоянству значения процентной ставки в течение действия контракта:

Фиксированные ставки

Плавающие ставки

;сложные проценты (переменная база);по принципу")

")

t – число днейК – временная база")

")

")

i365=1,01388*i360")

Слайд 32Определение наращенной суммы S называется

компаундингом. Определение первоначальной суммы Р – дисконтированием.