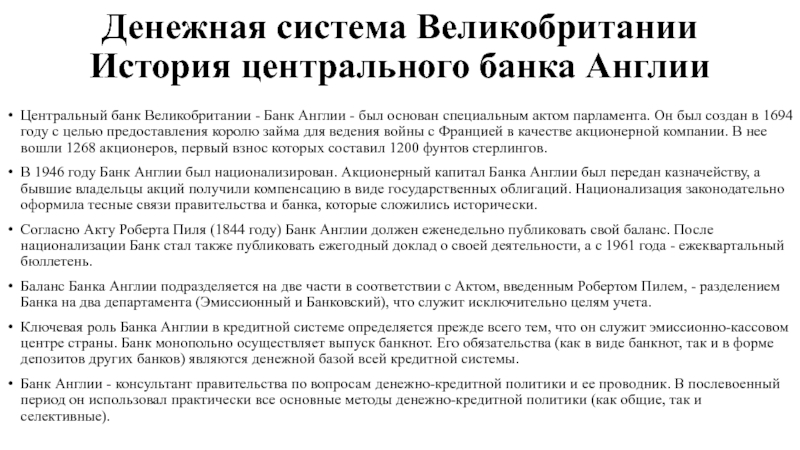

Сторона 2

Обеспечительный платеж (381.1 ГК РФ)*

Банк

Права аренды земельных участков и внесение сооружений: без НДС (пп. 4 п. 3 ст. 39 НК РФ), т.к. носит инвестиционный характер***.

Сооружения: НДС 18% (ст. 146 НК РФ)

Права аренды: НДС 18% (п. 5 ст. 155 НК РФ)

Ключевые вопросы для обсуждения

* Вид договора для передачи обеспечительного платежа. Риски переквалификации в куплю-продажу, в т.ч. при отсутствии деловой цели формирования ЗПИФ. Оценка рисков заключения «инвестиционного договора».

** Соотношение требований по оценке имущества (имущественных прав), вносимых ПИФ, и последующей реализации по ценам ниже оценки и/или по рыночным ценам (п. 1 ст. 154 НК РФ).

***Оценка необходимости восстановления НДС.

?Основания для взаимозачёта с обеспечительным платежом ОАО?

Выплата кредита банку для снятия залога

Первый взнос**

«Реструктуризация второго залога»: передача паев или прав по ДДУ

Второй взнос

«Первый» договор ДДУ

Вторая «реализация»

«Второй» договор ДДУ

Застройщик

КОНФИДЕНЦИАЛЬНАЯ ИНФОРМАЦИЯ ДЛЯ ЦЕЛЕЙ ОБСУЖДЕНИЯ

Налоговый агент ЗПИФа по НДС (ст. 174.1 НК РФ)

Реализация

квартир