муниципальных учреждений в 2016 году»

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году презентация

Содержание

- 1. Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году

- 2. Изменения в плане счетов государственных учреждений

- 3. Приказом Минфина России от 31.12.2015 № 227н соответствующие изменения

- 5. Добавлен аналитический счет 0 205 82 000 «Расчеты по

- 9. Для счетов 401 50 «Расходы будущих периодов»

- 11. Добавлены забалансовые счета: 27 "Материальные ценности, выданные

- 12. Изменения в учете сакционирования расходов учреждения

- 13. При формировании рабочего плана счетов бухгалтерского учета учреждениям

- 14. До 2016 года для корректировки (в сторону уменьшения) показателей, отраженных на счетах

- 16. Новые бухгалтерские записи по принимаемым обязательствам

- 18. Пример 1 Бюджетным учреждением заключен договор на выполнение

- 20. Корреспонденция счетов для отражения отложенных обязательств Счет 0

- 22. Пример 2 Бюджетное учреждение производило в 2015 году ежемесячные

- 24. Основные изменения в бухгалтерском учете в 2016 году

- 26. Перевод объекта из жилого в нежилой фонд

- 27. Информацию о консервации (расконсервации) объекта на срок

- 29. Разукомплектование и частичная ликвидация основных средств 1. Ликвидация

- 30. Принятие к учету МЗ от разукомплектования других

- 31. Передача МЗ сотрудникам в личное пользование для

- 32. Уточнено, как списывать капвложения по недостроенным (не

- 33. Учет вложений в нефинансовые активы, если объект

- 36. Списание невостребованной кредиторской задолженности по подотчетным суммам

- 37. В связи с расширением аналитики к счету 209 в

- 38. Пример 1 5 марта 2016 года увольняется

- 40. Пример 2 Сотруднику учреждения предоставлен авансом отпуск

- 42. Исполнение дебиторской задолженности за счет другого КФО

- 44. С вступлением в силу Приказа № 127н

- 45. К расходам будущих периодов относят расходы, связанные:

- 46. Для казенных учреждений список расходов будущих периодов детализирован только по статьям (подстатьям) КОСГУ:

- 47. Расходы на приобретение неисключительных лицензионных прав на программное обеспечение

- 48. Согласно п. 32, 333 Инструкции № 157н материальные объекты нефинансовых активов,

- 49. Приказом № 89н в Единый план счетов был внесен новый счет 0.401.60.000 «Резервы предстоящих расходов»

- 50. Резерв формируется для отражения сумм: • возникающих вследствие

- 51. Налоговое законодательство предусматривает следующие виды резервов, создание

- 52. В налоговом законодательстве обязанность создания резервов отсутствует,

- 53. Корреспонденция счетов по учету резервов затрагивает счета

- 54. Инструкция № 157н в действующей редакции предусматривает

- 55. Бухгалтерские записи по отражению формирования и использования

- 56. Методика формирования резервов «…В целях равномерного отнесения на финансовый

- 57. Приложение № ___ к приказу по учетной политике от ___________ № _______

- 58. 1.6. Расчет суммы отчислений в резерв, а также отражение

- 59. 2. Резерв на ремонт основных средств 2.1. Резерв на ремонт

- 60. Пример 1 Казенное учреждение приняло решение о создании резерва на оплату

- 61. Расчет отчислений в резерв

- 63. Пример 2 Казенное учреждение формирует в целях

- 65. Разъяснения Минфина России по учету субсидии на

- 66. Соглашением предусматривается график перечисления субсидии в течение

- 67. В декабре субсидия перечисляется не позднее двух

- 68. Федеральные бюджетные и автономные учреждения до 1

- 69. В бухгалтерском учете учреждения операции с субсидиями

- 70. Возврат целевых субсидий Дебет Х 205 81

- 71. Бухгалтерская отчетность

- 73. Письмо Минфина России и Федерального казначейства от

- 74. Полномочия комиссии по поступлению и выбытию нефинансовых активов

- 75. Основные принципы организации бухгалтерского учета в учреждениях государственного

- 76. Перечень полномочий комиссии, создаваемой в учреждении, определяется руководителем

- 77. В положении устанавливаются: общие правила работы комиссии; основные

- 78. К полномочиям Комиссии относится принятие решения по следующим вопросам:

- 79. 8) о возможности использования отдельных узлов, деталей, конструкций и материалов

- 80. Комиссия осуществляет контроль: 1) изъятия из списываемых объектов пригодных

- 81. Ужесточение ответственности за нарушение требований к бухучету и отчетности

- 82. 10 апреля 2016 года вступил в силу Федеральный закон от 30.03.2016

- 83. Положениями ст. 15.11 КоАП РФ в редакции Федерального закона № 77-ФЗ предусмотрено увеличение размера штрафа

- 84. Под грубым нарушением требований к бухучету, в том числе к бухгалтерской

- 85. Согласно изменениям, внесенным в ст. 4.5 КоАП РФ, срок давности

- 86. Спасибо за внимание!

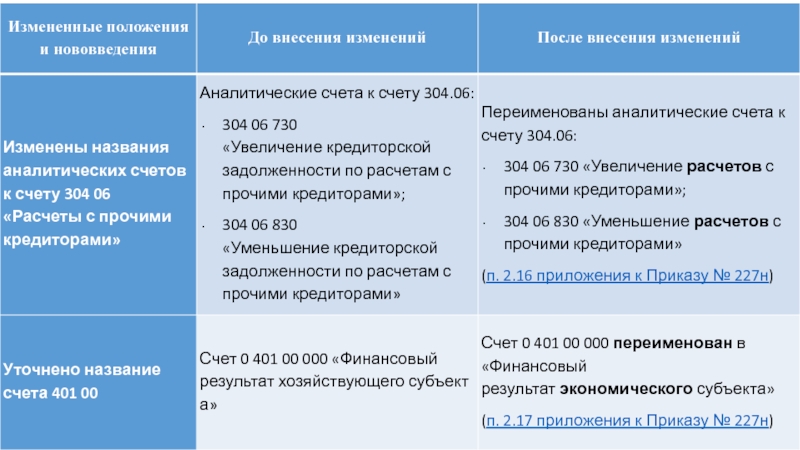

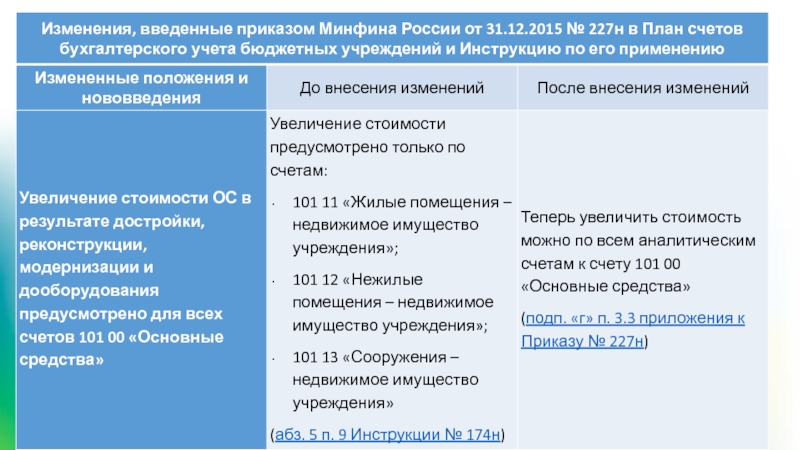

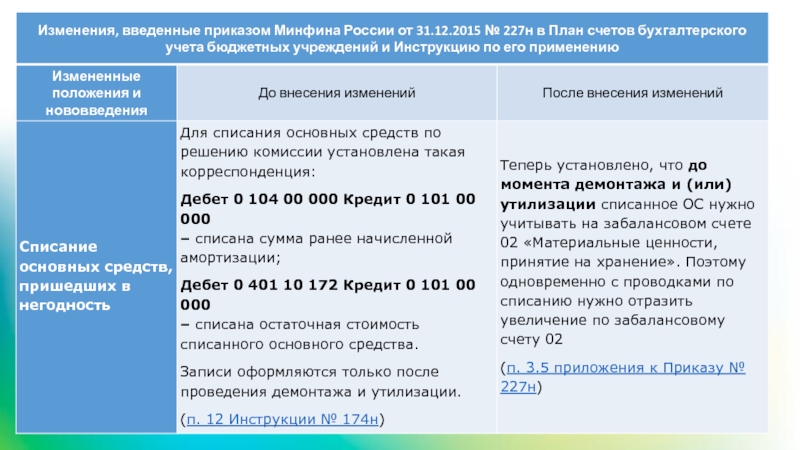

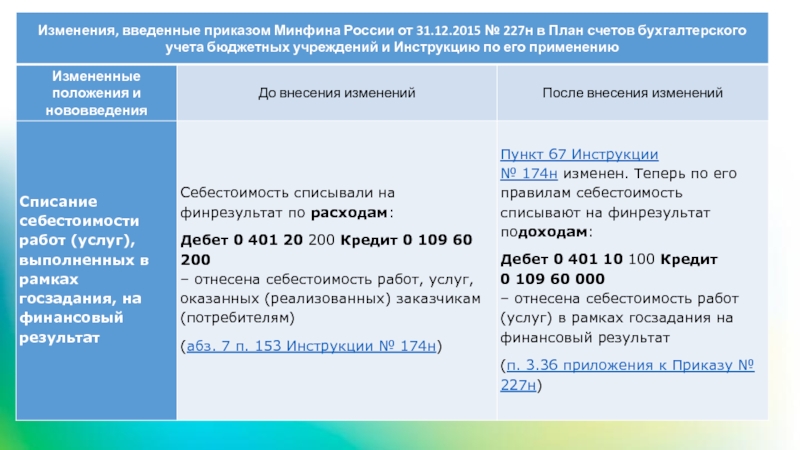

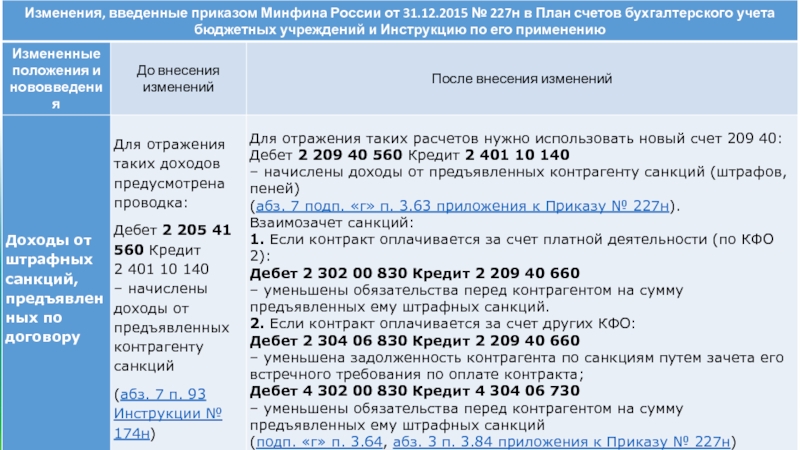

Слайд 3Приказом Минфина России от 31.12.2015 № 227н соответствующие изменения внесены в План счетов бухгалтерского учета

бюджетных учреждений и Инструкцию по его применению, утвержденные приказом Минфина России от 16.12.2010 № 174н.

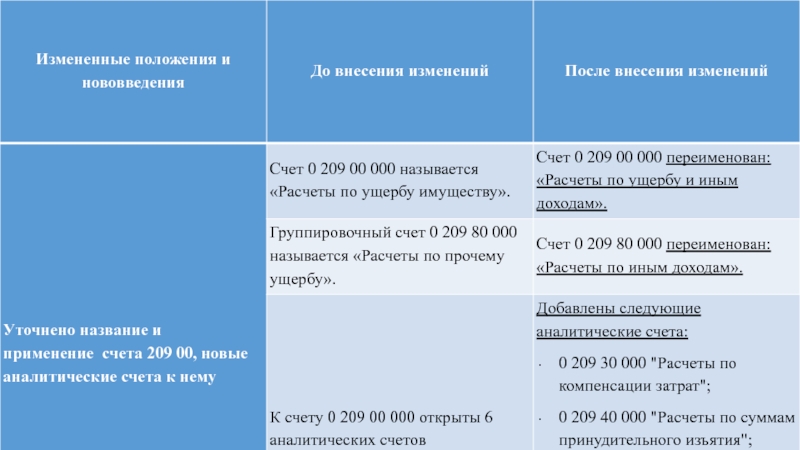

Слайд 5Добавлен аналитический счет 0 205 82 000 «Расчеты по невыясненным поступлениям» (п. 2.7 приложения

к Приказу № 227н)

Добавлен аналитический счет 0 206 11 000 «Расчеты по оплате труда» (п. 2.8, подп. «а» п. 3.55 приложения к Приказу № 227н)

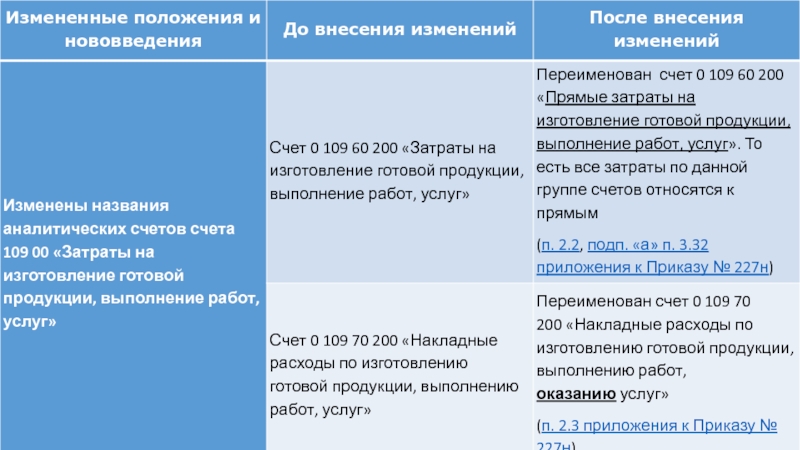

Слайд 9Для счетов 401 50 «Расходы будущих периодов» и 401 60 «Резервы

предстоящих расходов»

предусмотрена возможность устанавливать аналитические субсчета самостоятельно по

соответствующим аналитическим кодам вида поступлений, выбытий объекта учета (кодам

КОСГУ).

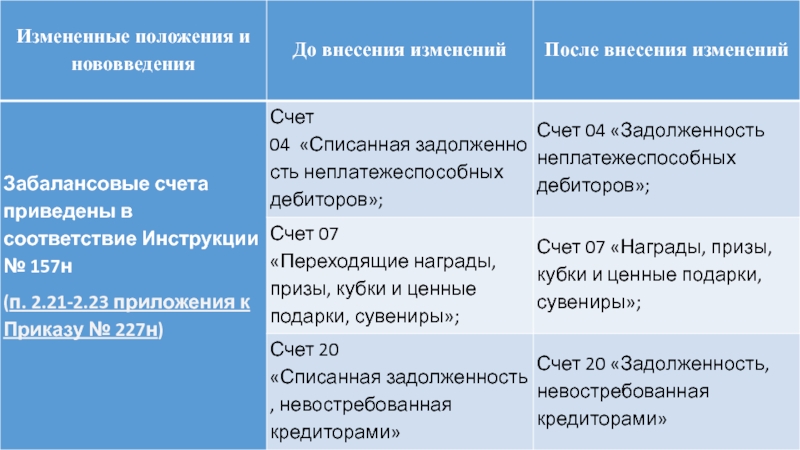

Слайд 11Добавлены забалансовые счета:

27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)";

30 "Расчеты

по исполнению денежных обязательств через третьих лиц";

31 "Акции по номинальной стоимости"

31 "Акции по номинальной стоимости"

Слайд 13При формировании рабочего плана счетов бухгалтерского учета учреждениям необходимо учитывать следующие изменения:

добавление

в План счетов бухгалтерского учета автономных учреждений счетов 0 502 07 000 «Принимаемые обязательства» и 0 502 09 000 «Отложенные обязательства»;

введение нового кода финансового периода, в разрезе которого могут быть детализованы счета по санкционированию расходов – 90 «Санкционирование на иные очередные года (за пределами планового периода)»;

исключение из Плана счетов учреждений аналитических счетов по санкционированию расходов в разрезе кодов КОСГУ (указываются в 24 – 26-м разрядах номера счета).

введение нового кода финансового периода, в разрезе которого могут быть детализованы счета по санкционированию расходов – 90 «Санкционирование на иные очередные года (за пределами планового периода)»;

исключение из Плана счетов учреждений аналитических счетов по санкционированию расходов в разрезе кодов КОСГУ (указываются в 24 – 26-м разрядах номера счета).

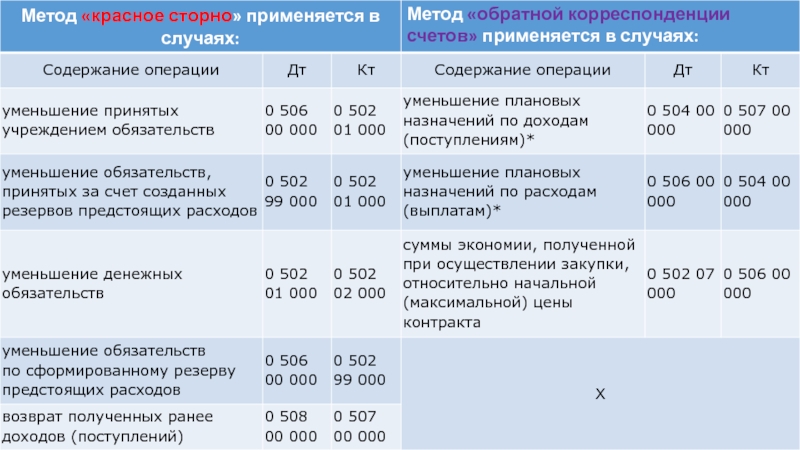

Слайд 14До 2016 года для корректировки (в сторону уменьшения) показателей, отраженных на счетах санкционирования расходов, использовался единственный

метод – метод «красное сторно».

показателей, отраженных на счетах санкционирования расходов, использовался единственный метод – метод «красное сторно».")

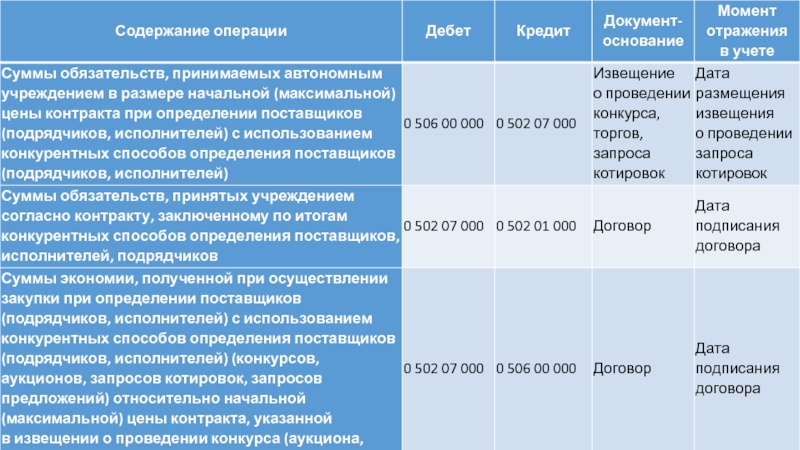

Слайд 16Новые бухгалтерские записи по принимаемым обязательствам

Обоснование:

В соответствии с п. 308 Инструкции №

157н суммы принимаемых обязательств определяются на основании извещений об осуществлении закупок с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсов, аукционов, запросов котировок, запросов предложений), размещаемых в единой информационной системе, в размере начальной (максимальной) цены контракта.

Слайд 18Пример 1

Бюджетным учреждением заключен договор на выполнение ремонта служебного автомобиля на сумму 123

000 руб. Исполнитель выбран по результатам проведенного конкурса. Начальная максимальная стоимость ремонтных работ, объявленная учреждением в извещении, опубликованном в единой информационной системе до проведения конкурса, составляла 130 000 руб.

Оплата по договору осуществляется за счет субсидии на выполнение гос. задания.

Оплата по договору осуществляется за счет субсидии на выполнение гос. задания.

Слайд 20Корреспонденция счетов для отражения отложенных обязательств

Счет 0 502 09 000 «Отложенные обязательства» предназначен

для учета сумм отложенных бюджетных обязательств, возникающих вследствие принятия других обязательств, расходных обязательств, оспариваемых в судебном порядке, а также судебных расходов (издержек)).

Отложенные обязательства начисляются в бухгалтерском учете одновременно с операциями по формированию резервов предстоящих расходов.

Отложенные обязательства начисляются в бухгалтерском учете одновременно с операциями по формированию резервов предстоящих расходов.

Слайд 22Пример 2

Бюджетное учреждение производило в 2015 году ежемесячные отчисления для создания резерва на ремонт здания

в сумме 10 000 руб. За счет средств созданного резерва были произведены расходы на оплату ремонтных работ в июле на сумму 47 000 руб., в августе – на сумму 70 000 руб. В конце года произведено уточнение (уменьшение) суммы ранее сформированного резерва в размере 3 000 руб. Операции осуществляются в рамках деятельности по выполнению государственного задания.

Слайд 26Перевод объекта из жилого в нежилой фонд отражается следующими записями:

Дебет 0 401

10 172 Кредит 0 101 11 410

– списано с учета жилое помещение по первоначальной (балансовой) стоимости;

Дебет 0 104 11 410 Кредит 0 401 10 172

– списана сумма ранее начисленной амортизации по жилому помещению.

Одновременно:

Дебет 0 101 12 310 Кредит 0 401 10 172 – принято помещение в состав нежилого фонда по первоначальной (балансовой) стоимости; Дебет 0 401 10 172 Кредит 0 104 12 410 – принята к учету сумма начисленной ранее амортизации

(абз. 5 подп. «л» п. 3.3 приложения к Приказу № 227н)

Одновременно:

Дебет 0 101 12 310 Кредит 0 401 10 172 – принято помещение в состав нежилого фонда по первоначальной (балансовой) стоимости; Дебет 0 401 10 172 Кредит 0 104 12 410 – принята к учету сумма начисленной ранее амортизации

(абз. 5 подп. «л» п. 3.3 приложения к Приказу № 227н)

Слайд 27Информацию о консервации (расконсервации) объекта на срок более трех месяцев нужно

оформить актом и занести в Инвентарную карточку. Отражать это на счетах бухалтерского учета не нужно

(п. 3.4 приложения к Приказу № 227н)

объекта на срок более трех месяцев нужно оформить актом и занести")

Слайд 29Разукомплектование и частичная ликвидация основных средств

1. Ликвидация части объекта ОС:

Дебет 0 104 00

410, 0 401 10 172 Кредит 0 101 00 410

– отражена ликвидация части основного средства.

2. Разукомплектование ОС:

Дебет 0 401 10 172 Кредит 0 101 00 410 – списано разукомплектованное основное средство по первоначальной (балансовой) стоимости;

Дебет 0 104 00 410 Кредит 0 401 10 172 – списана амортизация по разукомплектованному основному средству.

Одновременно:

Дебет 0 101 00 310 Кредит 0 401 10 172 – приняты к учету новые инвентарные объекты, полученные после разукомплектации (по сформированной стоимости);

Дебет 0 401 10 172 Кредит 0 104 00 410 – принята к учету сумма ранее начисленной амортизации

(подп. «ж» п. 3.5 приложения к Приказу № 227н)

2. Разукомплектование ОС:

Дебет 0 401 10 172 Кредит 0 101 00 410 – списано разукомплектованное основное средство по первоначальной (балансовой) стоимости;

Дебет 0 104 00 410 Кредит 0 401 10 172 – списана амортизация по разукомплектованному основному средству.

Одновременно:

Дебет 0 101 00 310 Кредит 0 401 10 172 – приняты к учету новые инвентарные объекты, полученные после разукомплектации (по сформированной стоимости);

Дебет 0 401 10 172 Кредит 0 104 00 410 – принята к учету сумма ранее начисленной амортизации

(подп. «ж» п. 3.5 приложения к Приказу № 227н)

Слайд 30Принятие к учету МЗ от разукомплектования других объектов учета отражается бухгалтерской

записью:

Дебет 0 105 00 340 Кредит 0 401 10 172 – приняты к учету МЗ, поступившие в результате разукомплектования объектов

(абз. 3 подп. «и» п. 3.19 приложения к Приказу № 227н)

Дебет 0 105 00 340 Кредит 0 401 10 172 – приняты к учету МЗ, поступившие в результате разукомплектования объектов

(абз. 3 подп. «и» п. 3.19 приложения к Приказу № 227н)

Слайд 31Передача МЗ сотрудникам в личное пользование для выполнения ими служебных обязанностей

Дебет

0 401 20 272 (0 109 00 272) Кредит 0 105 00 440

– переданы МЗ сотрудникам в личное пользование для выполнения ими служебных обязанностей.

Одновременно списанные МЗ следует отразить на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

(абз. 2 подп. «в» п. 3.21 приложения к Приказу № 227н)

Одновременно списанные МЗ следует отразить на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

(абз. 2 подп. «в» п. 3.21 приложения к Приказу № 227н)

Слайд 32Уточнено, как списывать капвложения по недостроенным (не возведенным, не созданным) активам.

Списание вложений отражается бухгалтерской записью:

Дебет 0 401 20 273 Кредит 0 106 00 410

– признаны расходами текущего года капитальные вложения в объекты основных средств, нематериальных активов, которые не были созданы (не признаны активами)

(подп. «в» п. 3.29 приложения к Приказу № 227н)

активам. Списание вложений отражается бухгалтерской")

Слайд 33Учет вложений в нефинансовые активы, если объект приобрели (создали) за счет

разных КФО

Дебет 4 106 00 000 Кредит 4 304 06 730

– приняты к учету вложения в нефинансовые активы по КФО 4, если объект приобретают (создают) за счет разных источников финансового обеспечения;

Дебет 0 304 06 830 Кредит 0 106 00.000

– переданы вложения в нефинансовые активы в целях принятия объекта к учету по другому КФО, если он приобретается (создается) за счет разных источников финансового обеспечения

за счет разных КФОДебет 4 106 00")

Слайд 36Списание невостребованной кредиторской задолженности по подотчетным суммам

Дебет 0 208 00 000 Кредит

0 401 10 173

Одновременно задолженность следует учесть на забалансовом счете 20 "Задолженность, невостребованная кредиторами"

(подп. «г» п. 3.60 приложения к Приказу № 227н)

(подп. «г» п. 3.60 приложения к Приказу № 227н)

Слайд 37В связи с расширением аналитики к счету 209 в Инструкцию добавлены корреспонденции:

1. Дебет 0 209

30 560 Кредит 0 401 10 130.

2. Дебет 0 209 40 560 Кредит 0 401 10 140 – отражена сумма ущерба в виде неустоек по договорам, в виде страховых возмещений, начисленных процентов за пользование деньгами учреждения вследствие их неправомерного удержания, уклонения от возврата, иной просрочки в их уплате.

3. Дебет 0 209 30 560 Кредит 0 206 00 000 (0 208 00 000); – начислена задолженность в сумме требований по компенсации расходов учреждения получателями авансов (подотчетных сумм)

(подп. «г» п. 3.63 приложения к Приказу № 227н)

2. Дебет 0 209 40 560 Кредит 0 401 10 140 – отражена сумма ущерба в виде неустоек по договорам, в виде страховых возмещений, начисленных процентов за пользование деньгами учреждения вследствие их неправомерного удержания, уклонения от возврата, иной просрочки в их уплате.

3. Дебет 0 209 30 560 Кредит 0 206 00 000 (0 208 00 000); – начислена задолженность в сумме требований по компенсации расходов учреждения получателями авансов (подотчетных сумм)

(подп. «г» п. 3.63 приложения к Приказу № 227н)

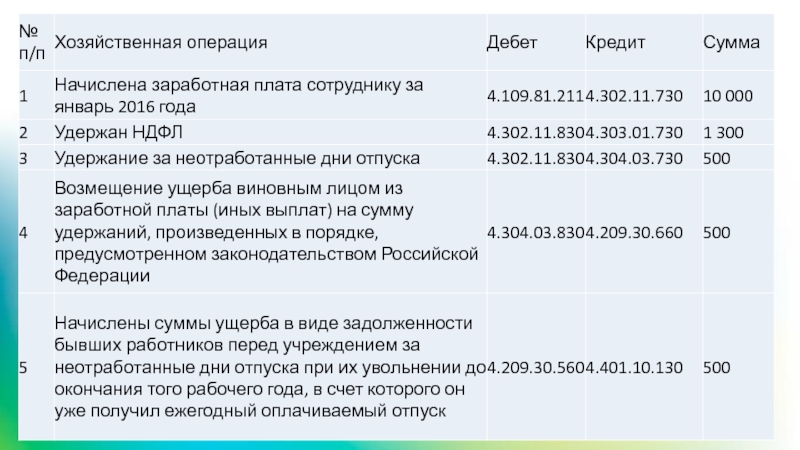

Слайд 38Пример 1

5 марта 2016 года увольняется сотрудник Иванова Вера Анатольевна. Перед

сотрудником имеется задолженность за неотработанные дни отпуска в размере 500 рублей. Отразим сумму задолженности бывшего работника перед учреждением за неотработанные дни отпуска при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск (КФО 4).

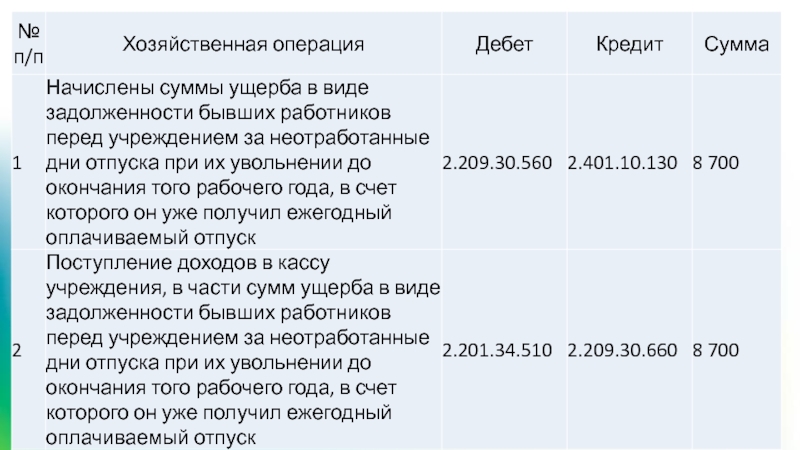

Слайд 40Пример 2

Сотруднику учреждения предоставлен авансом отпуск и за счет приносящей доход

деятельности начислены отпускные в сумме 30 000 руб., с которых удержан НДФЛ 3 900 руб. По окончании отпуска сотрудник уволился. При этом он добровольно вернул в кассу учреждения излишне выплаченные отпускные в размере 8 700 руб., которые внесены на лицевой счет учреждения (КФО 2).

Слайд 42Исполнение дебиторской задолженности за счет другого КФО

Дебет 0 304 06 830 Кредит

0 205 00 000 (0 206 00 000, 0 207 00 000, 0 208 00 000, 0 209 00 000)

– исполнена дебиторская задолженность по доходам (выплатам) за счет другого финансового источника, в том числе зачетом встречных требований (удержаний)

(абз. 3 п. 3.84 приложения к Приказу № 227н)

(абз. 3 п. 3.84 приложения к Приказу № 227н)

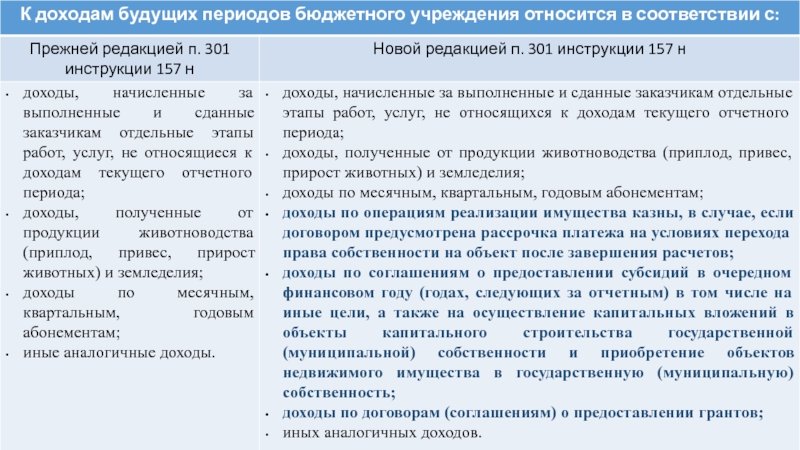

Слайд 44С вступлением в силу Приказа № 127н для казенных учреждений список

доходов будущих периодов детализирован иным образом, отличным от п. 301 Инструкции № 157н, по КОСГУ:

Слайд 46Для казенных учреждений список расходов будущих периодов детализирован только по статьям

(подстатьям) КОСГУ:

КОСГУ:")

Слайд 48Согласно п. 32, 333 Инструкции № 157н материальные объекты нефинансовых активов, полученные учреждением в безвозмездное или возмездное

пользование, учитываются учреждением на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, указанной (определенной) собственником (балансодержателем) имущества.

Поскольку в данном пункте не конкретизируются виды нефинансовых активов, его положения распространяются и на нематериальные активы – программное обеспечение, полученное в пользование на условиях простой (неисключительной) лицензии. Иными словами, указанное программное обеспечение тоже следует учитывать на забалансовом счете 01.

Данная позиция описана в письмах Минфина РФ от 18.03.2016 № 02-07-10/15362, от 02.10.2013 № 02-06-10/40915.

Поскольку в данном пункте не конкретизируются виды нефинансовых активов, его положения распространяются и на нематериальные активы – программное обеспечение, полученное в пользование на условиях простой (неисключительной) лицензии. Иными словами, указанное программное обеспечение тоже следует учитывать на забалансовом счете 01.

Данная позиция описана в письмах Минфина РФ от 18.03.2016 № 02-07-10/15362, от 02.10.2013 № 02-06-10/40915.

Слайд 49Приказом № 89н в Единый план счетов был внесен новый счет

0.401.60.000 «Резервы предстоящих расходов»

Слайд 50Резерв формируется для отражения сумм:

• возникающих вследствие принятия иного обязательства (сделки, события,

операции, которые оказывают или способны оказать влияние на финансовое положение учреждения, финансовый результат его деятельности и (или) движение денежных средств):

• предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения;

• предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки;

• иных аналогичных предстоящих оплат;

• возникающих в силу законодательства Российской Федерации при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры (состава) обособленных подразделений учреждения и (или) изменении видов деятельности учреждения, а также при принятии решения о реорганизации либо ликвидации учреждения;

• возникающих из претензионных требований и исков по результатам фактов хозяйственной жизни;

• по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру в виду отсутствия первичных учетных документов;

• по иным обязательствам, неопределенным по величине и (или) времени исполнения, в случаях, предусмотренных актом учреждения, принятого при формировании его учетной политики.

• предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения;

• предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки;

• иных аналогичных предстоящих оплат;

• возникающих в силу законодательства Российской Федерации при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры (состава) обособленных подразделений учреждения и (или) изменении видов деятельности учреждения, а также при принятии решения о реорганизации либо ликвидации учреждения;

• возникающих из претензионных требований и исков по результатам фактов хозяйственной жизни;

• по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру в виду отсутствия первичных учетных документов;

• по иным обязательствам, неопределенным по величине и (или) времени исполнения, в случаях, предусмотренных актом учреждения, принятого при формировании его учетной политики.

Слайд 51Налоговое законодательство предусматривает следующие виды резервов, создание которых возможно у учреждений

госсектора:

• резерв на оплату отпусков и на ежегодные выплаты за выслугу лет (ст. 324.1 НК РФ)

• резерв на ремонт основных средств (ст. 324 НК РФ)

• резерв по сомнительным долгам (ст. 266 НК РФ)

• резерв по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ)

• резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ)

• резерв предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки (ст. 267.2 НК РФ).

Слайд 52В налоговом законодательстве обязанность создания резервов отсутствует, это право налогоплательщика.

В бухгалтерском

учете также указывается на то, что порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках формирования учетной политики.

Слайд 53Корреспонденция счетов по учету резервов затрагивает счета по учету финансового результата,

несоответствие положений учетной политики разных учреждений в рамках одной подведомственности может привести к искажениям показателей сводной и консолидированной отчетности. Поэтому все предполагаемые к применению положения учетной политики необходимо согласовать с учредителем (распорядителем, главным распорядителем бюджетных средств).

Слайд 54Инструкция № 157н в действующей редакции предусматривает обязанность учреждения отразить в

своей учетной политике порядок формирования резервов, а именно:

- виды формируемых резервов,

- методы оценки обязательств,

- дату признания в учете,

- иные требования.

Слайд 55Бухгалтерские записи по отражению формирования и использования резервов и оценочных обязательств

в действующих редакциях Инструкций отсутствуют, они доведены письмом Минфина РФ от 20.05.2015 №02-07-07/28998. Также в Приложении 3 к указанному письму содержится и методика определения оценочного значения при формировании резерва на оплату отпусков за фактически отработанное время.

Слайд 56Методика формирования резервов

«…В целях равномерного отнесения на финансовый результат обязательств учреждения на основании п. 302.1 Инструкции

157н производится формирование резервов на оплату отпусков работникам и ремонт основных средств в соответствии с методикой, приведенной в приложении к настоящему приказу».

Слайд 57 Приложение № ___

к приказу по учетной политике

от ___________ № _______

Методика формирования резервов

Данная методика определяет порядок формирования резерва на оплату отпусков сотрудников учреждения

и резерва на ремонт основных средств.

1. Резерв на оплату отпусков

1.1. Резерв на оплату труда формируется исходя из фактических размеров фонда оплаты труда (ФОТ) с учетом страховых взносов во внебюджетные фонды.

1.2. Отчисления в резерв осуществляются ежемесячно на последнее число каждого месяца.

1.3. Размер отчислений рассчитывается по следующей формуле:

Сумма отчислений в месяц = (ФОТ + страховые взносы) / 28 дн. x 2,33 дн., где:

28 дн. – это количество календарных дней отпуска в год;

2,33 дн. – это количество дней ежегодного оплачиваемого отпуска, полагающегося сотруднику за каждый месяц работы.

1.4. Выплаты вновь принятым работникам учитываются при исчислении резервов по истечении шести месяцев их работы в учреждении.

1.5. Выплаты уволившимся работникам не учитываются при исчислении резервов в месяце их увольнения.

1. Резерв на оплату отпусков

1.1. Резерв на оплату труда формируется исходя из фактических размеров фонда оплаты труда (ФОТ) с учетом страховых взносов во внебюджетные фонды.

1.2. Отчисления в резерв осуществляются ежемесячно на последнее число каждого месяца.

1.3. Размер отчислений рассчитывается по следующей формуле:

Сумма отчислений в месяц = (ФОТ + страховые взносы) / 28 дн. x 2,33 дн., где:

28 дн. – это количество календарных дней отпуска в год;

2,33 дн. – это количество дней ежегодного оплачиваемого отпуска, полагающегося сотруднику за каждый месяц работы.

1.4. Выплаты вновь принятым работникам учитываются при исчислении резервов по истечении шести месяцев их работы в учреждении.

1.5. Выплаты уволившимся работникам не учитываются при исчислении резервов в месяце их увольнения.

Слайд 581.6. Расчет суммы отчислений в резерв, а также отражение операций по формированию резерва осуществляются бухгалтером по зарплате.

1.7.

Ежемесячные отчисления в резерв на оплату труда в бухгалтерском учете отражаются:

– в части обязательств по оплате отпусков за отработанное время по дебету счета 1 401 20 211 / кредиту счета 1 401 60 211;

– в части обязательств по уплате страховых взносов с сумм отпускных по дебету счета 1 401 20 213 / кредиту счета 1 401 60 213.

1.8. Начисление фактических расходов за счет созданного резерва в бухгалтерском учете отражается:

– в части обязательств по оплате отпусков за отработанное время по дебету счета 1 401 60 211 / кредиту счета 1 302 11 730;

– в части обязательств по уплате страховых взносов с сумм отпускных по дебету счета 1 401 60 213 / кредиту счета 1 303 00 730.

1.9. Оставшиеся по итогам года суммы резерва переносятся на следующий год для оплаты дней отпуска, не использованных в текущем году.

– в части обязательств по оплате отпусков за отработанное время по дебету счета 1 401 20 211 / кредиту счета 1 401 60 211;

– в части обязательств по уплате страховых взносов с сумм отпускных по дебету счета 1 401 20 213 / кредиту счета 1 401 60 213.

1.8. Начисление фактических расходов за счет созданного резерва в бухгалтерском учете отражается:

– в части обязательств по оплате отпусков за отработанное время по дебету счета 1 401 60 211 / кредиту счета 1 302 11 730;

– в части обязательств по уплате страховых взносов с сумм отпускных по дебету счета 1 401 60 213 / кредиту счета 1 303 00 730.

1.9. Оставшиеся по итогам года суммы резерва переносятся на следующий год для оплаты дней отпуска, не использованных в текущем году.

Слайд 592. Резерв на ремонт основных средств

2.1. Резерв на ремонт основных средств формируется на год в сумме

планируемых расходов на ремонт основных средств согласно бюджетной смете учреждения.

2.2. Отчисления в резерв осуществляются ежемесячно в размере 1/12 годового объема планируемых расходов на ремонт.

2.3. Расчет суммы отчислений в резерв, а также отражение операций по формированию резерва осуществляются бухгалтером по учету основных средств.

2.4. Ежемесячные отчисления в резерв на ремонт основных средств в бюджетном учете отражаются по дебету счета 1 401 20 225 / кредиту счета 1 401 60 225.

2.5. Начисление фактических расходов за счет созданного резерва в бюджетном учете отражается по дебету счета 1 401 60 225 / кредиту счета 1 302 25 730.

2.6. Излишне начисленные суммы резерва подлежат сторнированию.

2.7. В случае недостатка сумм резерва начисление фактических расходов на ремонт основных средств отражается в бюджетном учете в общем порядке по дебету счета 1 401 20 225 / кредиту счета 1 302 25 730.

2.2. Отчисления в резерв осуществляются ежемесячно в размере 1/12 годового объема планируемых расходов на ремонт.

2.3. Расчет суммы отчислений в резерв, а также отражение операций по формированию резерва осуществляются бухгалтером по учету основных средств.

2.4. Ежемесячные отчисления в резерв на ремонт основных средств в бюджетном учете отражаются по дебету счета 1 401 20 225 / кредиту счета 1 401 60 225.

2.5. Начисление фактических расходов за счет созданного резерва в бюджетном учете отражается по дебету счета 1 401 60 225 / кредиту счета 1 302 25 730.

2.6. Излишне начисленные суммы резерва подлежат сторнированию.

2.7. В случае недостатка сумм резерва начисление фактических расходов на ремонт основных средств отражается в бюджетном учете в общем порядке по дебету счета 1 401 20 225 / кредиту счета 1 302 25 730.

Слайд 60Пример 1

Казенное учреждение приняло решение о создании резерва на оплату отпусков. Согласно порядку формирования и использования таких резервов, закрепленному

в учетной политике, ежемесячные отчисления в резерв осуществляются исходя из фактических ежемесячных размеров фонда оплаты труда (ФОТ) с учетом страховых взносов во внебюджетные фонды, деленных на 28 дн. и умноженных на 2,33 дн. Начисленная заработная плата составила за:

– январь 2016 года – 700 000 руб.;

– февраль 2016 года – 900 000 руб.

Отчисления по страховым взносам осуществляются по тарифу 30,2%.

За январь отпускные не начислялись, в феврале сумма отпускных составила 76 000 руб.

– январь 2016 года – 700 000 руб.;

– февраль 2016 года – 900 000 руб.

Отчисления по страховым взносам осуществляются по тарифу 30,2%.

За январь отпускные не начислялись, в феврале сумма отпускных составила 76 000 руб.

Слайд 63Пример 2

Казенное учреждение формирует в целях ведения бюджетного учета резерв на ремонт основных

средств. Согласно его учетной политике отчисления в резерв осуществляются ежемесячно в размере 1/12 годового объема планируемых расходов на ремонт. В бюджетной смете учреждения на 2016 год запланировано 300 000 руб. на проведение ремонта основных средств. В феврале 2016 года осуществлен ремонт служебного автомобиля на сумму 40 000 руб.

Слайд 65Разъяснения Минфина России по учету субсидии на выполнение задания

Письмо Минфина России от

01.04.2016 № 02-06-07/19436

Слайд 66Соглашением предусматривается график перечисления субсидии в течение финансового года. Например, субсидия

федеральным учреждениям перечисляется не реже одного раза в квартал в сумме, не превышающей:

25% годового размера субсидии – в течение I квартала;

50% (до 65% – если оказание (выполнение) услуг требует неравномерного финансового обеспечения в течение финансового года) годового размера субсидии – в течение первого полугодия;

75% годового размера субсидии – в течение 9 месяцев.

(п. 45 Положения о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утв. постановлением Правительства РФ от 26.06.2015 № 640 (далее – Положение № 640)).

Слайд 67В декабре субсидия перечисляется не позднее двух рабочих дней со дня

представления учреждением предварительного отчета об исполнении задания за финансовый год. Если показатели объема в предварительном отчете меньше показателей в государственном задании, соответствующие суммы субсидии перечисляются в федеральный бюджет (п. 46 Положения № 640).

Слайд 68Федеральные бюджетные и автономные учреждения до 1 июля 2016 г. должны

вернуть в бюджет остатки субсидий, предоставленных им в 2015 г.:

- на финансовое обеспечение выполнения государственных заданий – если остатки образовались в связи с недостижением установленных заданием показателей, характеризующих объем государственных услуг (работ);

- в соответствии с абз. 2 п. 1 ст. 78.1 БК РФ – если наличие потребности в направлении их на те же цели в 2016 г. не подтверждено в установленном Минфином России порядке.

Эта обязанность закреплена в п. 33 Постановления Правительства РФ от 28.12.2015 № 1456 "О мерах по реализации Федерального закона "О федеральном бюджете на 2016 год".

Слайд 69В бухгалтерском учете учреждения операции с субсидиями отражаются записями:

Дебет 4 507

10 130 Кредит 4 504 10 130 – отражены плановые назначения от получения субсидии на выполнение задания на основании соглашения;

Дебет 4 205 30 560 Кредит 4 401 40 130 – начислены доходы будущих периодов в сумме субсидии на выполнение задания в соответствии с соглашением;

Дебет 4 401 40 130 Кредит 4 401 10 130 – признаны доходами текущего (отчетного) периода ранее начисленные доходы будущих периодов при наступлении даты предоставления субсидии по графику к соглашению, вне зависимости от факта перечисления средств;

Дебет 4 201 11 510 Кредит 4 205 31 660 – получена часть субсидии согласно графику (забалансовый счет 17, код 130 КОСГУ);

Дебет 4 508 10 130 Кредит 4 507 10 130 – отражено выполнение плана ФХД по доходам в размере поступившей субсидии;

Дебет 4 401 10 130 Кредит 4 303 05 730 – начислена задолженность по возврату в доход бюджета остатка субсидии, предоставленной на выполнение задания;

Дебет 4 303 05 830 Кредит 4 201 11 610 – перечислен в доход бюджета остаток субсидии, предоставленной на выполнение задания.

Дебет 4 205 30 560 Кредит 4 401 40 130 – начислены доходы будущих периодов в сумме субсидии на выполнение задания в соответствии с соглашением;

Дебет 4 401 40 130 Кредит 4 401 10 130 – признаны доходами текущего (отчетного) периода ранее начисленные доходы будущих периодов при наступлении даты предоставления субсидии по графику к соглашению, вне зависимости от факта перечисления средств;

Дебет 4 201 11 510 Кредит 4 205 31 660 – получена часть субсидии согласно графику (забалансовый счет 17, код 130 КОСГУ);

Дебет 4 508 10 130 Кредит 4 507 10 130 – отражено выполнение плана ФХД по доходам в размере поступившей субсидии;

Дебет 4 401 10 130 Кредит 4 303 05 730 – начислена задолженность по возврату в доход бюджета остатка субсидии, предоставленной на выполнение задания;

Дебет 4 303 05 830 Кредит 4 201 11 610 – перечислен в доход бюджета остаток субсидии, предоставленной на выполнение задания.

Слайд 70Возврат целевых субсидий

Дебет Х 205 81 560 Кредит Х 303 05

730 – начислена задолженность по возврату неиспользованных остатков целевых субсидий в доход бюджета;

Дебет Х 401 10 180 Кредит Х 303 05 730 – начислена задолженность по возврату в доход бюджета неиспользованных целевых субсидий в случае выявления по результатам последующего государственного (муниципального) финансового контроля нарушений порядка использования субсидий;

Дебет Х 303 05 830 Кредит Х 201 11 610 – перечислены в доход бюджета остатки субсидии;

Дебет Х 303 05 830 Кредит Х 205 81 660 – уменьшена задолженность перед бюджетом по возврату остатков неиспользованных целевых субсидий при принятии решения о наличии потребности в целевых средствах (если остаток в доход бюджета не перечислялся);

Дебет Х 201 11 510 Кредит Х 205 81 660 – поступили из бюджета суммы возврата целевой субсидии при принятии решения о наличии потребности в целевых средствах.

Дебет Х 401 10 180 Кредит Х 303 05 730 – начислена задолженность по возврату в доход бюджета неиспользованных целевых субсидий в случае выявления по результатам последующего государственного (муниципального) финансового контроля нарушений порядка использования субсидий;

Дебет Х 303 05 830 Кредит Х 201 11 610 – перечислены в доход бюджета остатки субсидии;

Дебет Х 303 05 830 Кредит Х 205 81 660 – уменьшена задолженность перед бюджетом по возврату остатков неиспользованных целевых субсидий при принятии решения о наличии потребности в целевых средствах (если остаток в доход бюджета не перечислялся);

Дебет Х 201 11 510 Кредит Х 205 81 660 – поступили из бюджета суммы возврата целевой субсидии при принятии решения о наличии потребности в целевых средствах.

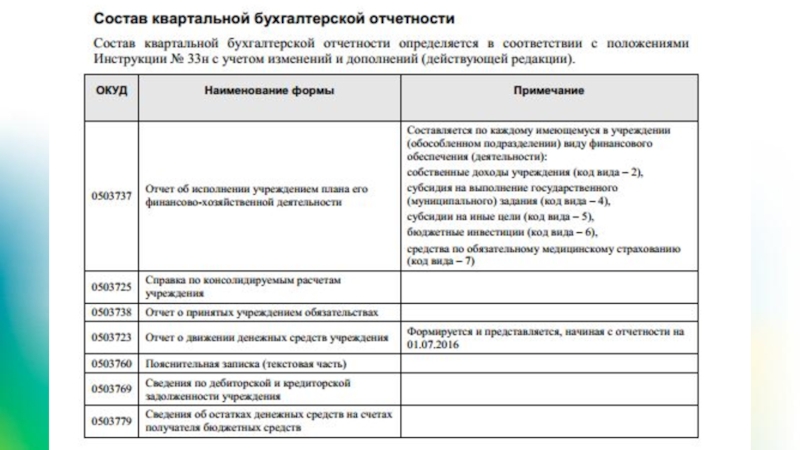

Слайд 73Письмо Минфина России и Федерального казначейства от 04.07.2016 № 02-07-07/39110 и

№ 07-04-05/02-493 «Об отдельных вопросах составления и представления месячной и квартальной бюджетной отчетности, квартальной сводной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений в 2016 году»

Слайд 75Основные принципы организации бухгалтерского учета в учреждениях государственного сектора экономики (в том числе

в бюджетных учреждениях) описаны в Инструкции № 157н[1]. В целях организации работы по принятию к бухгалтерскому учету и выбытию материальных ценностей в учреждении на постоянной основе приказом (распоряжением) руководителя создается комиссия по поступлению и выбытию нефинансовых активов.

описаны в Инструкции")

Слайд 76Перечень полномочий комиссии, создаваемой в учреждении, определяется руководителем этого учреждения (Письмо Минфина РФ

от 30.06.2016 № 02-07-05/38450). Обычно в учреждении разрабатывается Положение о комиссии по поступлению и выбытию активов, которое утверждается приказом руководителя учреждения.

. Обычно")

Слайд 77В положении устанавливаются:

общие правила работы комиссии;

основные задачи и полномочия комиссии;

порядок принятия решений комиссии

по поступлению основных средств и нематериальных активов;

порядок принятия решения комиссией о списании (выбытии основных средств и нематериальных активов;

реализация мероприятий по списанию (утилизации, ликвидации, реализации) объектов, числящихся на балансе учреждения.

порядок принятия решения комиссией о списании (выбытии основных средств и нематериальных активов;

реализация мероприятий по списанию (утилизации, ликвидации, реализации) объектов, числящихся на балансе учреждения.

Слайд 78К полномочиям Комиссии относится принятие решения по следующим вопросам: 1) о сроке полезного использования поступающих основных

средств и нематериальных активов;

2) об отнесении основных средств к группе их аналитического учета и к кодам основных средств и нематериальных активов по ОКОФ;

3) об определении первоначальной стоимости объектов нефинансовых активов, полученных безвозмездно от юридических и физических лиц;

4) о принятии к учету поступивших основных средств, нематериальных активов с оформлением соответствующих первичных учетных документов, в том числе объектов движимого имущества стоимостью до 3 000 (трех тысяч) руб. включительно, учитываемых на забалансовых счетах;

5) об изменении стоимости основных средств и срока их полезного использования в случаях изменения первоначально принятых нормативных показателей функционирования объекта основных средств, в том числе в результате проведенной достройки, дооборудования, реконструкции или модернизации;

6) о целесообразности (пригодности) дальнейшего использования основных средств и нематериальных активов, возможности и эффективности их восстановления;

7) о списании (выбытии) основных средств, нематериальных активов в установленном порядке, в том числе объектов движимого имущества стоимостью до 3 000 руб. включительно, учитываемых на забалансовом учете;

о сроке полезного использования поступающих основных средств и нематериальных активов;")

Слайд 798) о возможности использования отдельных узлов, деталей, конструкций и материалов от выбывающих основных средств и об определении

их первоначальной стоимости;

9) о списании (выбытии) материальных запасов, за исключением выбытия в результате их потребления на нужды учреждения, с оформлением соответствующих первичных учетных документов;

10) о поступлении и выбытии библиотечного фонда;

11) о поступлении и выбытии периодических изданий;

12) об изъятии и передаче материально ответственному лицу из списываемых основных средств пригодных узлов, деталей, конструкций и материалов, драгоценных металлов и камней, цветных металлов, и постановке их на учет;

13) о получении от специализированной организации по утилизации имущества акта приема-сдачи имущества, подлежащего уничтожению, акта об оказанных услугах по уничтожению имущества, акта об уничтожении;

14) о рассмотрении поступивших обращений от материально ответственных лиц по вопросам о списании имущества, числящегося на балансе учреждения;

15) о взаимодействии с бухгалтерией учреждения по вопросам оформления выбытия объектов имущества.

о возможности использования отдельных узлов, деталей, конструкций и материалов от выбывающих основных средств и об определении их первоначальной стоимости; 9) о списании (выбытии)")

Слайд 80Комиссия осуществляет контроль: 1) изъятия из списываемых объектов пригодных узлов, деталей, конструкций и материалов, драгоценных

металлов и камней, цветных металлов;

2) передачи материально ответственному лицу узлов и деталей, конструкций и материалов, пригодных к дальнейшему использованию, и постановки их на бухгалтерский учет по оценочной стоимости, которая может быть получена в результате продажи имущества на дату принятия к бухгалтерскому учету;

3) получения от специализированной организации по утилизации имущества акта приема-сдачи имущества, подлежащего уничтожению, акта об оказанных услугах по уничтожению имущества, акта об уничтожении;

4) иных вопросов, связанных с эффективным использованием и списанием имущества, находящегося в оперативном управлении учреждения.

изъятия из списываемых объектов пригодных узлов, деталей, конструкций и материалов, драгоценных металлов и камней, цветных")

Слайд 8210 апреля 2016 года вступил в силу Федеральный закон от 30.03.2016 № 77-ФЗ «О внесении изменений в Кодекс Российской

Федерации об административных правонарушениях», предусматривающий ужесточение административной ответственности за нарушение требований к бухгалтерскому учету и отчетности.

Слайд 83Положениями ст. 15.11 КоАП РФ в редакции Федерального закона № 77-ФЗ предусмотрено увеличение размера штрафа за неисполнение либо ненадлежащее исполнение

своих служебных обязанностей. Теперь минимальный и максимальный размеры штрафа составляют соответственно 5 000 и 10 000 руб. (ранее – 2 000 и 3 000 руб.). Отметим, что в каждом конкретном случае размер штрафа устанавливается с учетом характера совершенного административного правонарушения, личности виновного, его имущественного положения, обстоятельств, смягчающих и отягчающих административную ответственность (ст. 4.1 КоАП РФ).

Слайд 84Под грубым нарушением требований к бухучету, в том числе к бухгалтерской (финансовой) отчетности, теперь понимается

не только занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухучета и искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%, но и совершение следующий деяний:

– регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

– ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

– составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

– отсутствие первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

– регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

– ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

– составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

– отсутствие первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

отчетности, теперь понимается не только занижение сумм налогов")

Слайд 85Согласно изменениям, внесенным в ст. 4.5 КоАП РФ, срок давности привлечения к административной ответственности за нарушение

законодательства о бухгалтерском учете увеличился до двух лет (ранее он составлял три месяца).