- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

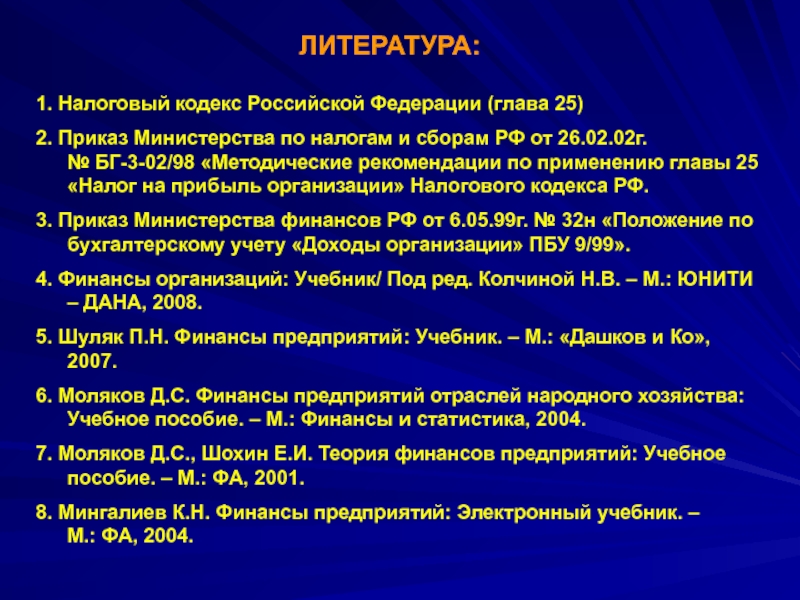

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях презентация

Содержание

- 1. Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях

- 2. Порядок ведения кассовых операций Договор о полной

- 3. Приходный кассовый ордер является бланком

- 4. Пример заполнения приходного ордера формы КО-1 ФОРМА

- 5. Расходный кассовый ордер Согласно п 26 Инструкции

- 6. Расходный кассовый ордер № 1

- 7. Ошибки при заполнении Расходных кассовых ордеров

- 8. Правила заполнения кассовой книги Записи в

- 9. Касса за 12 июня 2015 г. Отчет кассира

- 10. Первичная организация профсоюза УКП «Жилкомхоз» Акт №

- 11. Порядок выдачи членам профсоюза подотчётных сумм

- 12. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ПРОФСОЮЗНОГО КОМИТЕТА

Слайд 2Порядок ведения кассовых операций

Договор о полной материальной ответственности с кассиром;

Журнал регистрации

приходных и расходных кассовых документов (Форма № 1)

Кассовая книга . Книгу заводят на 1 год, на одном листе книги отражают операции по приходу или расходу наличных денег за 1 день. Каждый лист кассовой книги за день состоит из двух одинаковых частей (1 – вкладной лист кассовой книги, 2 – отчёт кассира). Все листы кассовой книги должны быть пронумерованы и прошнурованы. На последнем листе книги указывают их общее количество. Для этого делают запись: «В книге пронумеровано и прошнуровано __ листов». Количество листов книги заверяют подписью руководителя и казначея, а также печатью организации.

Распоряжение о совмещении функций кассира (в случае исполнения функций кассира казначеем в организации с небольшой численностью). Кассир или временно заменяющий его другой работник должен быть ознакомлен с порядком ведения кассовых операций под расписку;

Кассовая книга . Книгу заводят на 1 год, на одном листе книги отражают операции по приходу или расходу наличных денег за 1 день. Каждый лист кассовой книги за день состоит из двух одинаковых частей (1 – вкладной лист кассовой книги, 2 – отчёт кассира). Все листы кассовой книги должны быть пронумерованы и прошнурованы. На последнем листе книги указывают их общее количество. Для этого делают запись: «В книге пронумеровано и прошнуровано __ листов». Количество листов книги заверяют подписью руководителя и казначея, а также печатью организации.

Распоряжение о совмещении функций кассира (в случае исполнения функций кассира казначеем в организации с небольшой численностью). Кассир или временно заменяющий его другой работник должен быть ознакомлен с порядком ведения кассовых операций под расписку;

Слайд 3

Приходный кассовый ордер

является бланком строгой отчетности

Оприходование денежных средств, полученных

наличными из банка по чеку, производится в тот же день в кассу.

Слайд 4Пример заполнения приходного ордера формы КО-1

ФОРМА №КО-1

__________________________________________ ___________________________________

полное наименование предприятия Утверждено полное

наименование предприятия

Приказ Министерства финансов

Республики Беларусь 29 октября 1999 г. №311

СЕРИЯ ГВ СЕРИЯ ГВ

ПРИХОДНЫЙ УНН КВИТАНЦИЯ

КАССОВЫЙ ОРДЕР №1012595 к приходному кассовому ордеру №1012595

УНН

Принято от Дирекция ОАО «Белинвестбанк» Чек СЖ №1550 _____________ ______________________________

Основание Материальная помощь,

подарок в денежном выражении,

доплата неосвобожденному

профактиву

Принято от Дирекция ОАО «Белинвестбанк» Чек СЖ №1550_____________________________________ ________________________________

Основание Материальная помощь -1 000 000 руб., подарок в денежном выражении – 500 000 руб.____ Сумма НДС ______

доплата неосвобожденному профактиву – 500 000 руб. __________ _________________________________

Ставка НДС __________% Сумма НДС _______________________________________________________ Сумма с НДС Два миллиона________

Сумма с НДС Два миллиона____________________________________________________________руб. _____________________________руб.

Приложение_____________________________________________________________________________ «12 « июня 2015 г.

Главный бухгалтер Главный бухгалтер

Получил кассир Получил кассир

Приказ Министерства финансов

Республики Беларусь 29 октября 1999 г. №311

СЕРИЯ ГВ СЕРИЯ ГВ

ПРИХОДНЫЙ УНН КВИТАНЦИЯ

КАССОВЫЙ ОРДЕР №1012595 к приходному кассовому ордеру №1012595

УНН

Принято от Дирекция ОАО «Белинвестбанк» Чек СЖ №1550 _____________ ______________________________

Основание Материальная помощь,

подарок в денежном выражении,

доплата неосвобожденному

профактиву

Принято от Дирекция ОАО «Белинвестбанк» Чек СЖ №1550_____________________________________ ________________________________

Основание Материальная помощь -1 000 000 руб., подарок в денежном выражении – 500 000 руб.____ Сумма НДС ______

доплата неосвобожденному профактиву – 500 000 руб. __________ _________________________________

Ставка НДС __________% Сумма НДС _______________________________________________________ Сумма с НДС Два миллиона________

Сумма с НДС Два миллиона____________________________________________________________руб. _____________________________руб.

Приложение_____________________________________________________________________________ «12 « июня 2015 г.

Главный бухгалтер Главный бухгалтер

Получил кассир Получил кассир

100181463

100181463

Слайд 5Расходный кассовый ордер

Согласно п 26 Инструкции о порядке ведения кассовых операций

наличными денежными средствами в белорусских рублях на территории РБ» Постановление НБ РБ от 29.03.2011 №107 (дополнениями )

Выдача наличных денег лицам, не состоящим в штате юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной платежной ведомости с составлением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости (ведомостям).

.

Выдача наличных денег лицам, не состоящим в штате юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной платежной ведомости с составлением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости (ведомостям).

.

Слайд 7 Ошибки при заполнении Расходных кассовых ордеров

Не проставляется корреспонденция счетов;

Паспортные данные

не заполняются

Основание (содержание расходов) указывается неверно, например, культурно-массовая работа

Основание (содержание расходов) указывается неверно, например, культурно-массовая работа

")

Слайд 8Правила заполнения

кассовой книги

Записи в кассовой книге осуществляются ежедневно в хронологическом

порядке перьевой или шариковой ручкой, без помарок

Кассовая книга должна быть пронумерована и прошнурована и скреплена печатью. Количество листов в книге заверяется подписями председателя и казначея.

Каждый лист кассовой книги состоит из двух частей. Неотрывная часть как первый экземпляр остается в кассовой книге. Отрывная часть является вторым экземпляром и заполняется с лицевой и оборотной стороны через копировальную бумагу. Вторые экземпляры служат отчетом кассира и сшиваются вместе с приходным ордером, расходными ордерами и подтверждающими документами за каждый кассовый день.

На каждом листе кассовой книги проставляется дата и остаток наличных денег в кассе за предыдущий день.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи наличных денег по каждому ордеру.

Ежедневно кассир должен подсчитывать итоги по каждому кассовому дню.

Кассовая книга должна быть пронумерована и прошнурована и скреплена печатью. Количество листов в книге заверяется подписями председателя и казначея.

Каждый лист кассовой книги состоит из двух частей. Неотрывная часть как первый экземпляр остается в кассовой книге. Отрывная часть является вторым экземпляром и заполняется с лицевой и оборотной стороны через копировальную бумагу. Вторые экземпляры служат отчетом кассира и сшиваются вместе с приходным ордером, расходными ордерами и подтверждающими документами за каждый кассовый день.

На каждом листе кассовой книги проставляется дата и остаток наличных денег в кассе за предыдущий день.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи наличных денег по каждому ордеру.

Ежедневно кассир должен подсчитывать итоги по каждому кассовому дню.

Слайд 10Первичная организация

профсоюза УКП «Жилкомхоз» Акт №

инвентаризация наличных денег и других ценностей

«12» июня 2015 г.

Расписка

К началу проведения инвентаризации все расходные и приходные документы на наличные денежные средства сданы в бухгалтерию и все наличные денежные средства, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Лицо, ответственное за сохранность наличных денежных средств:

Казначей ________________________ Егорова В.С.

При инвентаризации установлено следующее:

Наличных денег _________________________ руб.

Почтовых марок _________________________ руб.

Ценных бумаг ___________________________ руб.

________________________________________руб.

Итого фактическое наличие ________________________________________________ руб.

По учетным данным _______________________________________________________ руб

Результаты инвентаризации:

Излишек _____________________________________________________________________ руб.

Недостача ___________________________________________________________________ руб.

Последние номера кассовых ордеров:

Приходного №________________________________________________________________________

Расходного №________________________________________________________________________\

Председатель комиссии ______________________________________________________

Члены комисии __________________________________________________

Подтверждаю, что денежные средства, перечисленные в акте находятся на моем отвественном хранении.

Материально – отвественное лицо : казанчей _______________ Егорова В.С.

Объяснение причин излишков недостач ___________________________

Слайд 11

Порядок выдачи членам профсоюза подотчётных сумм

Протоколом заседания профкома определяется список

подотчётных лиц и срок, на который выдаются подотчётные суммы, и максимальная денежная сумма на хозяйственные расходы (срок, на который выдаются подотчётные суммы, указывается в учётной политике);

Суммы в подотчет членам профсоюза могут выдаваться в следующих случаях:

- на командировочные расходы штатным работникам профкомов;

- на хозяйственные нужды для приобретения товаров, согласно утвержденным сметам на проводимые мероприятия.

- на хозяйственные нужды «На посещение больных»

На все суммы выданные в подотчет оформляются авансовые отчёты подотчётных лиц.

К авансовым отчетам ОБЯЗАТЕЛЬНО ! прилагаются первичные документы, подтверждающие расходы (товарные и кассовые чеки, квитанции к приходным кассовым ордерам и т.д.);

Суммы в подотчет членам профсоюза могут выдаваться в следующих случаях:

- на командировочные расходы штатным работникам профкомов;

- на хозяйственные нужды для приобретения товаров, согласно утвержденным сметам на проводимые мероприятия.

- на хозяйственные нужды «На посещение больных»

На все суммы выданные в подотчет оформляются авансовые отчёты подотчётных лиц.

К авансовым отчетам ОБЯЗАТЕЛЬНО ! прилагаются первичные документы, подтверждающие расходы (товарные и кассовые чеки, квитанции к приходным кассовым ордерам и т.д.);