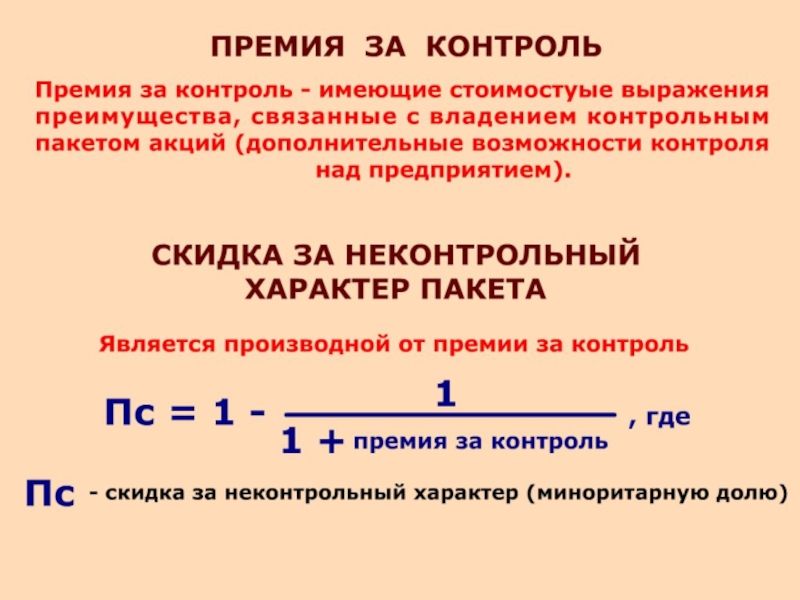

Согласование результатов оценки

Стоимость действующего предприятия

Рыночная стоимость бизнеса как единого объекта

Подходы к оценке

Оценка чистых активов хозяйствующих субъектов

Традиционные подходы к оценке

Документы-основания

Приказ Минфина РФ и ФКЦБ от 29.01.2003 №№ 10нб 03-6/пз

Подход на основе активов

(затратный / имущественный)

Метод ликвидационной стоимости

Метод накопления активов

Международные стандарты оценки (МСО / IVS)

Европейские стандарты оценки

(ЕСО / (TEGoVA))

Российские стандарты оценки (РСО / ФСО)

Приказ Минэкономразвития РФ от 20 июля 2007 г. № 256 "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)"

Приказ Минэкономразвития РФ от 20 июля 2007 г. № 255 Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО №2)"

Приказ Минэкономразвития РФ от 20 июля 2007 г. № 254 Об утверждении Федерального Стандарта Оценки "Требования к отчету об оценке (ФСО №3)"

Сравнительный (рыночный) подход

Метод сделок

Метод компании аналога

Метод отраслевых коэффициентов

Доходный подход

Метод капитализации доходов (прибыли)

Метод дисконтирования денежных потоков

Внешняя стоимость

Внутренняя стоимость

Благоприятные перспективы

Отсутствие информации о возможном банкротстве

Предприятие сохраняется как целостная система

Бизнес распродается

Возможное банкротство

Добровольная

Вынужденная

Новые (современные) подходы к оценке

Концепция экономической прибыли

Метод экономической добавленной стоимости (EVA)

Метод акционерной добавленной стоимости (SVA)

Опционный метод оценки бизнеса

Развитие методов доходного подхода для целей управления компанией

Модель Эдвардса-Белла-Ольсона (ЕВО)

Оценивае-мая доля

100%

100%

<50%

100%

100%

100%

100%

100%

100%

100%

100%

Аудиторские заключения

Бизнес-планы, а также другие документы предприятия по планированию и прогнозированию финансовых и производственных показателей

Результаты анкетирования и проведения интервью с руководством, администрацией предприятия, ответы на запросы оценщика

Информация об экономической ситуации и тенденциях развития отраслей, к которым относится предприятия

Информация об экономической ситуации и тенденциях развития региона, где расположено предприятие

Информация о котировках акций и изменении курса акций оцениваемого предприятия, аналогов и фондового рынка в целом

Информация о рисках деятельности предприятия

Информация о макроэкономической ситуации и тенденциях ее развития

Финансовый анализ

Экономический анализ

Отраслевой анализ

Региональный анализ

Макроэкономический анализ

Доходный подход

Принцип ожидания

Ожидаемая величина дохода должна определяться исходя из прошлых результатов бизнеса, перспектив его развития, а также отраслевых и общеэкономических факторов

Ставка дисконтирования или капитализации должна соответствовать выбранному показателю дохода предприятия

Учет будущих доходов компании

Ставка дисконтирования (капитализации) должна учитывать структуру капитала, вложенного в бизнес (для потока на собственный или совокупный капитал)

Для номинального показателя дохода (в текущих ценах) и для реального показателя дохода (с учетом изменения цен) должны использоваться соответствующие ставки дисконтирования

Метод прямой капитализации

Метод дисконтирования денежных потоков

Подготовка финансовой отчетности (актуализация и нормализация)

Прогнозирование на основе анализа финансового состояния показателей дохода и затрат

Расчет ставки дисконтирования (капитализации) в зависимости от выбранного метода и показателя дохода

Расчет стоимости бизнеса путем приведения будущих доходов на дату проведения оценки

Условия

Процедура

Выбор капитализируемого дохода

Расчет ставки капитализации

Расчет ставки дисконтирования

Прогноз денежного потока

Выбор прогнозного периода

Оценка реверсии

Оценка рисков

Внесение итоговых поправок

Доходный подход к оценке бизнеса

Прогноз дохода

Капитализация дохода

Дисконтирование денежного потока

Ставка дисконтирования

СТОИМОСТЬ

СТОИМОСТЬ

=

Текущая стоимость всех будущих доходов, генерируемых компанией

дата оценки стоимости

время

Проблемы оценки стоимости компании методом DCF

Прогнозный период

Постпрогнозный период

g = const

∞

Дисконтирование

ДивидендыРеверсия (выручка от перепродажи)Темп роста доходов в постпрогнозном периодеСтавка дисконтированияСТОИМОСТЬСТОИМОСТЬ=Текущая стоимость")

3. Ретроспективный анализ и прогноз валовой выручки от реализации

4. Анализ и прогноз расходов

5. Анализ и прогноз инвестиций

6. Расчет величины денежного потока для каждого года прогнозного периода

7. Определение ставки дисконта

8. Расчет стоимости в постпрогнозный период (величины реверсии)

9. Расчет текущих стоимостей будущих денежных потоков и реверсии

10. Внесение итоговых поправок

Денежный поток на собственный капитал

Денежный поток на привлеченный капитал

Номинальный (в текущих ценах)

Реальный (с учетом роста цен)

В качестве прогнозного принимается период который продолжается до стабилизации темпов роста компании

Предполагается, что в постпрогнозный период должны иметь место стабильные долгосрочные темпы роста (g) и бесконечный поток доходов (CFt+1)

По сложившейся в странах с развитой экономикой практике прогнозный период в зависимости от целей оценки и конкретной ситуации может составлять от 5 до 10 лет

В странах с переходной экономикой, с элементом нестабильности, где долгосрочные прогнозы затруднительны, прогнозный период можно сократить до 3-5 лет

Для точности прогноза следует осуществлять дробление прогнозного периода на более мелкие шаги: полугодие, квартал, месяц.

Ставка дисконта (I) на собственный кап-л

Ставка дисконта (I) на привлеченный кап-л

Кумулятивная

Модель САРМ

Модель WACC

Модель Фишера:

на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности

Прямой метод

Основан на анализе движения денежных средств по статьям прихода и расхода (по бухгалтерским счетам)

Наглядно демонстрирует использование располагаемых денежных средств

Экспертные

(качественные, на основе оценок экспертов, дают представление о принципиальных изменениях в прогнозируемой системе)

Статистический (ретроспективный)

Построение и анализ динамических рядов

Исторической аналогии

Аналогия с одинаковым по природе объектом

Математической аналогии

Аналогия математических описаний процессов

Публикационный

Оценка публикаций об объекте прогнозирования по принятой системе критериев

Казуальные

Корреляционно-регрессионный анализ, метод ведущих индикаторов

Экспоненциального сглаживания

Выравнивание временного ряда, при котором более поздним наблюдениям придается больший вес

Индивидуальная экспертная оценка

Субъективное мнение одного эксперта

Коллективная экспертная оценка

Обобщенная объективная оценка экспертной группы

Дельфи

Согласованная оценка экспертной группы путем автономного их опроса в несколько туров, предусматривает сообщение экспертам результатов предыдущего тура с целью дополнительного обоснования

Прочие

Коллективная генерация идей («мозговой штурм»)

Обсуждение экспертами конкретной проблемы. Две группы: генераторы идей и анализаторы идей. Обсуждение регламентируется правилами: запрет оценок идей, многократные выступления и пр.

Прочие

Метод DCF в оценке бизнеса

Экспертные (качественные, на")

Метод DCF в оценке бизнеса

Доходы от реализации продукции

Расходы на реализацию продукции

Процентные выплаты по кредитам

=

-

-

Прибыль от операционной деятельности

Налог на прибыль

Прирост СОК

Амортизация

Капитальные затраты

Прирост долгосрочной задолженности

Уменьшение долгосрочной задолженности

-

+

-

-

+

-

Денежный поток для собственного капитала

=

Доходы от реализации продукции

Расходы на реализацию продукции

=

-

Прибыль от операционной деятельности

Налог на прибыль

-

Прирост СОК

Аморти-зация

Капитальные затраты

-

+

-

«Бездолговой» денежный поток

=

WACC

CAPM

Кумуля-тивное построение

Ставка дисконта

Метод DCF в оценке бизнеса: модели денежных потоков

Ставка дисконта = Безрисковая доходность + Риски

Расчет с учетом факторов:Методы определения ставки дисконта:Метод DCF в оценке бизнеса: ставка дисконтированияСтавка")

Доходность государственных казначейских обязательств

Ставка по долгосрочным депозитам в банках высшей категории надежности

Доходность еврооблигаций

LIBOR / MIBOR

10 наиболее значимых рисков (за каждый риск – надбавка от 0% до 5% в зависимости от степени риска; выбор рисков осуществляется самостоятельно)

Методика МБРР (средняя взвешенная оценка 10 рисков, оцененных по 10 балльной системе экспертно)

Метод DCF в оценке бизнеса: ставка дисконтирования

Rf

i

Σrn

риск

доходность

Rf – безрисковая ставка доходностиΣrn")

где: kd — стоимость привлечения заемного капитала

tc — ставка налога на прибыль предприятия

kp — стоимость привлечения акционерного капитала (привилегированные акции)

ks — стоимость привлечения акционерного капитала (обыкновенные акции)

wd — доля заемного капитала в структуре капитала предприятия

wp — доля привилегированных акций в структуре капитала предприятия

ws — доля обыкновенных акций в структуре капитала предприятия.

>1 – «агрессивный»

=1 – безразличный

<1 – «защитный»

на")

Источники: www.damodaran.com , www.valueline.com.

Для β0 использованы значения D/E по рыночной оценке.

Коэффициенты систематического риска по секторам экономики по данным REUTERS Investor

Источник: www.investor.reuters.com

САРМ

Кумулят. метод

?h - коэффициент бета, скорректированный на уровень долговой нагрузки;

?u - коэффициент бета без учета долговой нагрузки;

t – эффективная налоговая ставка предприятия (effective tax rate);

D/E – соотношение долга к собственному капиталу по рыночной стоимости.

САРМ

Е

D

Ставка %

Ставка %

Ставка %

Метод расчета по стоимости чистых активов

Метод расчета по модели Гордона

используется в том случае, если в послепрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов

состоит в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний

техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу

капитализирует годовой доход послепрогнозного периода в показатели стоимости при помощи коэффициента капитализации (разница между ставкой дисконта и долгосрочными темпами роста)

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода

где V(term) — стоимость в постпрогнозный период

CF (t+1) — денежный поток доходов за первый год

постпрогнозного (остаточного) периода;

i — ставка дисконта;

g — долгосрочные темпы роста денежного потока

Основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны

Конечная стоимость V(term) по формуле Гордона определяется на момент окончания прогнозного периода.

Полученную стоимость бизнеса в постпрогнозный период приводят к текущим показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода.

Метод DCF в оценке бизнеса: реверсия

Условия применения:

темпы роста дохода должны быть стабильны;

темпы роста дохода не могут быть больше ставки дисконта;

капитальные вложения в постпрогнозном периоде должны быть равны амортизационным отчислениям (для случая, когда в качестве дохода выступает денежный поток);

темпы роста дохода умеренные (не превышают 2–3 %), так как высокие темпы роста невозможны без дополнительных капитальных вложений, которых данная модель не учитывает;

бизнес способен приносить доход и по окончании прогнозного периода;

после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

V(term)

в постпрогнозный периодМетод расчета по ликвидационной стоимостиМетод предполагаемой продажиМетод расчета по")

В качестве капитализируемого дохода могут выступать

Расчёт адекватной ставки капитализации.

этапы оценки предприятия методом капитализации дохода:

Метод капитализации дохода (прибыли)

оценка имущества на основе капитализации дохода за первый прогнозный год при предположении, что величина дохода будет такой же и в последующие прогнозные годы

применяется для оценки «зрелых» предприятий, которые имеют прибыльную историю хозяйственной деятельности, успели накопить активы, стабильно функционируют.

по сравнению с методом ДДП метод достаточно прост, так как не требует составления средне- и долгосрочных прогнозов доходов

применение метода капитализации ограничивается предприятиями со стабильными доходами, рынок сбыта которых устоялся и в перспективе не предполагаются его изменения.

Условия

6) поправки на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности.

5) поправки на наличие нефункционирующих активов;

4) определение предварительной величины стоимости;

3) расчёт адекватной ставки капитализации;

2) выбор вида дохода, который будет капитализирован;

1) анализ финансовой отчётности, её нормализация и трансформация (при необходимости);

выбор периода текущей производственной деятельности, результаты которого будут капитализированы. Оценщик может выбирать между несколькими вариантами:

прибыль последнего отчётного года (чаще всего);

прибыль первого прогнозного года;

средняя величина прибыли за несколько отчётных лет.

Выбор вида дохода, который будет капитализирован.

выручка

показатели, учитывающие амортизационные отчисления:

чистая прибыль после уплаты налогов (NI),

прибыль до уплаты налогов (EBT),

прибыль до уплаты налогов и процентов (EBIT),

прибыль до уплаты налогов, процентов и амортизации (EBITDA),

денежный поток (CF).

Прямой метод

Ставка капитализации обычно выводится из ставки дисконта путём вычета ожидаемых среднегодовых темпов роста прибыли или денежного потока (в зависимости от того, какая величина капитализируется).

При известной ставке дисконтирования ставка капитализации в общем виде:

R = i – g

где R – ставка капитализации; i – ставка дисконтирования; g – долгосрочные темпы роста дохода или денежного потока.

Метод рыночной экстракции

Ставка капитализации может устанавливаться оценщиком на основе изучения отрасли, как среднее значение ставки капитализации по компаниям аналогам.

Данные о ценах сделок с акциями и другими ценными бумагами, долями (вкладами) в уставных капиталах, в случае если объект такой сделки предоставляет его владельцу все или некоторые полномочия для контроля (мажоритарные пакеты акций)

Данные о ценах сделок в форме слияний, присоединений (поглощений) или продажи предприятий (бизнеса) в целом

Биржа

Брокер

Аналити-ческие агентства

Магазин готового бизнеса

Прямые продажи

Статисти-ческие обзоры

Принципы и допущения

подходСравнительный (рыночный) подход к оценке бизнесаДанные о ценах сделок с акциями и другими")

Открытость рынка или доступность финансовой информации

Наличие служб, накапливающих ценовую и финансовую информацию

1. Выбор предприятия, аналогичного оцениваемой фирме (недавно проданное)

2. Расчет ценового мультипликатора:

Капитализация

ЦМ = ------------------

Финансовый

показатель (ФП)

3. Рыночная стоимость собственного капитала:

Рск = ФП х ЦМ

Интервальные

Моментные

Сравнительный (рыночный) подход к оценке бизнеса

Этапы сравнительного подхода:

Ценовой мультипликатор отражает соотношение между рыночной ценой предприятия и каким-либо его показателем, характеризующим результаты производственной и финансовой деятельности. В качестве таких показателей можно использовать не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и некоторые другие

1. Определение величины капитализации или рыночной стоимости собственного капитала компании-аналога

2. Вычисление необходимых финансовых показателей: прибыль, выручка от реализации, стоимость чистых активов и др.

Открытость рынка или")

Метод компании-аналога

(метод рынка капитала)

Метод сделок

(метод продаж)

Метод отраслевых коэффициентов

(метод отраслевых соотношений)

Ориентирован на цены приобретения предприятия в целом или его мажоритарного пакета акций

Основан на использовании рекомендуемых стандартных соотношений между ценой и финансовыми параметрами компании (цена/прибыль; цена/выручка; цена/денежный поток)

Отраслевые соотношения мониторят и публикуют органы статистики, аналитические агентства и т.п.

Методы сравнительного подхода

Критерии отбора компаний для сравнения

Принадлежность компании к одной (смежной) отрасли

Принадлежность компании к одному (смежному) региону (географии)

Однотипная выпускаемая продукция или услуги (в т.ч. качество)

Сопоставимые размеры компаний, масштабы деятельности и производственная мощность

Сопоставимые стратегии деятельности и финансовые характеристики

Сопоставимая стадия жизненного цикла

Диверсификация продукции (услуг)

Сходная технология производства

Структура капитала

Рентабельность

Деловая активность

Инвестиционный риск

Процедура

Анализ рынка и выявление возможных аналогов

Обоснование выбора аналогов объекта оценки

Определение цен аналогов для расчета ценовых мультипликаторов

Обоснование выбора ценовых мультипликаторов

Определение базы сравнения по объекту оценки и аналогам по каждому ценовому мультипликатору

Сбор и обработка информации для окончательного отбора аналогов и расчета ценовых мультипликаторов

Необходимые корректировки на отличия между объектом оценки и аналогами на основе сравнительного анализа количественных характеристик

Расчет ценовых мультипликаторов по каждому аналогу

Обобщение (усреднение) ценовых мультипликаторов по каждому типу

Определение соответствия полученных результатов характеристикам объекта оценки, целям оценки

Расчет стоимости объекта оценки:

База мульт-ра по объекту оценки

х

Средний ценовой мультипликатор

подход к оценке бизнеса: методыОснован на использовании цен, сформированных открытым фондовым рынком (биржи)")

Цена / Чистая прибыль

Цена / Денежный поток

Цена / Выручка от реализации

Цена / Балансовый собств. капитал

Цена / Чистая стоимость активов

Цена / Дивидендные выплаты

Более применим когда оцениваемые и сопоставимые компании имеют сходные операционные расходы.

В основном это компании сферы услуг

Наиболее популярный мультипликатор. Особенно уместен когда прибыль относительно высока и отражает реальное экономическое состояние предприятия.

Применим в отношении компаний любых отраслей.

Уместен когда компания имеет относительно низкий доход, сравниваемый с амортизацией

Используется редко. Целесообразен если дивиденды выплачиваются стабильно и по аналогам, и по оцениваемой компании, либо способность компании платить дивиденды может быть обоснованно спрогнозирована

Универсальный мультипликатор. Применим к компаниям со стабильным оборотом и высокой выручкой.

Цена / Прибыль (до н/о, операционная …)

Предпочтителен для компаний, имеющих различные налоговые условия

Наиболее применим к компаниям, имеющим на балансе значительные величины активов, и когда имеется устойчивая связь между показателем балансовой стоимости собственного капитала и генерируемым компанией доходом

Наиболее применим если:

Компания имеет значительные вложения в собственность

Основными видами деятельности компании являются хранение, покупка и продажа собственности

Цена / Балансовая стоимость внеоборотных активов

Наиболее применим к компаниям, имеющим «тяжелую» структура активов (преобладание основных средств) – промышленные предприятия

При оценке бизнеса для получения более объективных данных рекомендуется применять несколько мультипликаторов одновременно

Все расчеты должны проводиться одинаковым способом для аналогов и объекта оценки

Мультипликатор должен давать существенную информацию о стоимости объекта оценки

Выбранные мультипликаторы должны учитывать различия в риске для объекта оценки и аналогов

Если используются усредненные данные, то рассматриваемый период и метод усреднения должны соответствовать друг другу

Требования:

Применительно к конкретным условиям оценки применимы иные «специальные» мультипликаторы

Например, для компаний не сопоставимым по налогообложению, цене займов и структуре капитала:

(Цена + Заемный капитал) / (Прибыль до % и налогов)

подход к оценке бизнеса: мультипликаторыИнтервальные мультипликаторыМоментные мультипликаторыЦена / Валовые доходыЦена / Чистая прибыльЦена")

Позволяет сравнить цену акций компании с отраслью в целом

Более низкий Р/Е может являться (но не обязательно!) признаком недооцененности

Сравнительный (рыночный) подход к оценке бизнеса: мультипликаторы

Отношение цены акции к прибыли компани на одну акцию по российским отраслямПозволяет")

Можно использовать опыт западных оценочных фирм:

Рекламные агентства продаются за 0,7 от годовой выручки

Бухгалтерские фирмы продаются за 0,5 годовой выручки

Рестораны – за 0,25-0,5 от валовой выручки

Туристические компании – за 0,04-0,1 от валовой выручки

Заправочные станции – за 1,2-2,0 от месячной выручки

Предприятия розничной торговли – за 0,75-1,5 от суммы: чистый доход + оборудование + запасы

Машиностроительные предприятия – за 1,5-2,5 от суммы: чистый доход + запасы

подход к оценке бизнеса: отраслевые коэффициентыНа основе анализа практики продаж бизнеса в той")

подход к оценке бизнеса: отраслевые коэффициенты")

Сбор информации о рыночной стоимости активов и обязательств предприятия

Определение рыночной (или иной – в соответствии с базой оценки) стоимости материальных активов предприятия

Определение рыночной стоимости обязательств предприятия

Определение стоимости бизнеса как разницы между суммарными стоимостями его активов и обязательств

Собственный капитал = Активы – Обязательства

Затратный подход к оценке бизнеса

Принцип замещения

Источники информации

Бухгалтерская отчетность предприятия

Данные синтетического и аналитического учета предприятия

Данные о текущей рыночной стоимости материальных активов предприятия

Полная информация о рыночной или иной стоимости активов, обязательств, вещных и иных прав и обязанностей предприятия

Данные о текущей рыночной стоимости и доходности нематериальных активов предприятия

Данные о текущей величине обязательств предприятия

Данные о текущей рыночной стоимости финансовых вложений предприятия

Данные инвентаризации

Статистика цен на рынке

Технические паспорта на активы

Регистрационные документы

Акты осмотра состояния активов

Данные госкомстат о динамике цен (индексы)

Кредитные договоры

Прочее

При использовании данных отчетности необходимо удостовериться, что не существует активов и обязательств, не учтенных в балансе

Финансовая отчетность должна быть нормализована и скорректирована на инфляцию

!

Метод стоимости чистых активов

Метод ликвидационной стоимости

Балансовый СК

Нематериальные активы, утрачивающие ценность при продаже бизнеса

Изменение стоимости нематериальных активов по рыночной оценке

Непрофильные активы

Рыночная стоимость бизнеса

-

+

+

Балансовый СК

Изменение стоимости основных средств по рыночной оценке

Изменение стоимости запасов по рыночной оценке

Изменение стоимости дебиторской и кредиторской задолжен-ности

±

±

±

Активы компании

Непрофильные НмА, НмА не имеющие документального подтверждения

Задолженность по вкладам в УК и балансовая стоимость собственных акций

Сомнительные долги

Расчетные активы

Расчетные пассивы:

(целевое финансирование, долгосрочные и краткосрочные обязательства, задолженность участникам по выплате дохода, резервы предстоящих расходов)

-

-

-

=

-

Определение состава реализуемого имущества

Оценка рыночной стоимости реализуемых активов

График ликвидации

Корректировка стоимости активов на величину ликвидационных издержек и фактор времени

Ликвидационная стоимость

Накопление активов

Метод балансового собственного капиталаМетод рыночного собственного капиталаМетод стоимости чистых активовМетод")

Расчет стоимости чистых активов может быть проведен в соответствии с общепринятой методологией, согласно приказу Минфина РФ от 29.01.03 г. № 10-н, ФКЦБ РФ № 03-6/пз «О порядке оценки стоимости чистых активов акционерных обществ».

Затратный подход к оценке бизнеса (метод чистых активов)

Для оценки дебиторской задолженности требуется провести ее анализ по срокам погашения, а также с целью выявить безнадежную задолженность, которая не войдет в экономический баланс.

Оценка запасов производится по текущим ценам с учетом затрат на транспортировку и складирование. Устаревшие запасы списываются.

Этап 1

Оценка рыночной стоимости основных средств (РСос)

Этап 2

Этап 3

Этап 4

Этап 5

Этап 6

Этап 7

Переоценка и корректировка стоимости оборотных средств (РСобс)

Рыночная стоимость активов (РСа = РСос + РСобс)

Переоценка и корректировка долгосрочной и краткосрочной задолженности компании (РСо)

Рыночная стоимость собственных средств (РСсс = РСа-РСо)

Оценка деловой репутации (goodwill)

Стоимость бизнеса (РСсс + goodwill)

ИП – Избыточная прибыль

НП – Нормализованная прибыль

А – активы (или рыночная стоимость активов)

rа – среднеотраслевая рентабельность активов

Договорная

«+» Штрафы и пени

Просроченная

Прогнозный период

Дисконтирование

«-» Исключение

Непрофильные

Запасы

Средняя с/с

Ценные бумаги

Текущий курс

Дисконт-ие

РБП

Дисконтирование

Дебиторская задолж-ть

Земля

Здания и сооружения

Машины и оборудование

НмА

Затратный подход

Доходный подход

Рыночный подход

Непрофильные

«-» Исключение

Затратный подход к оценке бизнеса (метод накопления активов)

R – Ставка капитализации для компании (R=i-g), используемая в доходном подходе

Денежные средства не подлежат переоценке.

ДС

Имущественные права

(на пользование земельных участков, природных и водных ресурсов; на пользование имуществом: зданиями и сооружением, оборудованием).

Отложенные расходы – капитализированные затраты

(затраты на НИОКР, организационные расходы: гонорары юристам, услуги за регистрацию фирмы).

Цена фирмы-гудвилл

(превышение стоимости бизнеса над рыночной стоимостью материальных активов и нематериальных активов не указанных в балансе).

Нематериальные активы — группа активов предприятия, способные приносить чистый доход (создающие условия для получения чистого дохода), способные к отчуждению, используемые в течение длительного (более года) срока, но не имеющие физического содержания.

Нематериальные активы

Характеристики рынка интеллектуальной собственности:

высокая степень монополизации

уникальность объектов ИС

высокая норма прибыли высокотехнологичной продукции (300% ÷ 1500%)

редкая публичная продажа

цены прав на один и тот же объект ИС могут значительно колебаться в зависимости от объема передаваемых прав, сроков и территории использования и других факторов

права на один и тот же объект ИС могут быть проданы многократно

Пример таблицы сбора данных по затратам

Интеллектуальная собственность (изобретения, полезные модели,")

Сравнительный подход

Доходный подход

Затратный подход

Осуществляется путем корректировок цен аналогов, сглаживающих их отличие от оцениваемого объекта

Применяется при наличии аналогов на рынке и доступности информации

Определение затрат, необходимых для создания (восстановления или замещения) объекта оценки с учетом его износа (практически при всех случаях оценки ОИС в России)

Труднореализуем в России из-за недоступности данных о параметрах ИС

Элементы сравнения:

функциональные и технологические характеристики

срок полезного использования

объем оцениваемых прав на объект ИС

условия финансирования сделок с ИС

изменение цен на ИС за период с даты заключения сделки с аналогом до даты проведения оценки

отрасль, в которой были или будут использованы объекты ИС

территория, на которую распространяется действие предоставляемых прав

спрос на продукцию, которая может производиться с использованием ИС

наличие конкурирующих предложений

и другие

Восстановление хронологии выполненной НИР или ОКР, в результате которой создан или приобретен ОИС (НМА)

Можно ли воспроизвести идентичный объекту оценки другой ОИС?

Метод изначально зафиксированных затрат

Метод стоимости воспроизводства

Метод стоимости замещения

Сбор из финансовых источников фактических данных по статьям расходов на выполнение НИР или ОКР

Составление сметы и графика проведения НИР или ОКР, в результате которых воспроизводится ОИС (НМА)

Поиск аналога, замещающего объект оценки по функциональным возможностям

Выбор по фактическим датам и статьям расходов индексов затрат

Сбор данных по трудовым, материальным и иным затратам на исследовательские и ОКТР

Сбор данных по трудовым, материальным и иным затратам на работы по адаптации

Расчет скорректированных фактических расходов создания (приобретения) ОИС (НМА)

Определение цен на трудовые, материальные и иные ресурсы по расценкам на дату оценки

Составление сметы затрат на приобретение ОИС-аналога и доведение его до готовности

Выбор (расчет) нормы прибыли разработчика ОИС

Составление обновленной сметы на воссоздание ОИС

Выбор (расчет) нормы прибыли работ по адаптации ОИС (НМА)

Расчет стоимости ОИС как скорректированные затраты на создание (приобретение) ОИС

Расчет стоимости ОИС как воспроизводство (сметы) нового ОИС

Расчет стоимости как сумма затрат на замещение ОИС и адаптации ОИС-аналога

Стоимость ОИС-аналога

Стоимость объекта ИС (НМА) как нового

Учет функционального износа

Учет экономического износа

Справедливая стоимость прав на ОИС (НМА)

Метод парных продаж:

попарное сопоставление цен аналогов, отличающихся по одному элементу – расчет корректирующего коэффициента как отношение цен

Метод парных продаж:

попарное сопоставление дохода аналогов, отличающихся по одному элементу – расчет корректировки по данному элементу как капитализированной разницы в доходах

Определение затрат на изменение характеристики элемента сравнения

Экспертный метод

Методы корректировок:

Смета и другие финансовые документы о фактических затратах создания ОИС (НМА)

Остаточная стоимость нематериального актива:

Со = Зс * Кмс * Кт * Ки

Где Кт - коэффициент технико-экономической значимости, только для изобретений, от 1 до 5 в зависимости от сложности изобретения;

Ки - коэффициент, учитывающий индекс цен.

Зс

Кмс – коэф. морального старения.

Кмс = 1- (Тд/Тн),

где Тн - номинальный срок действия охранного документа,

Тд - срок действия охранного документа на расчетный год

Нематериальные активы Сравнительный подходДоходный подходЗатратный")

Нет

Да

Да

Нет

Нет

Затратный подход к оценке бизнеса (метод накопления активов: стоимость элементов имущества)

Нематериальные активы

Имеются ли данные о реальном техническом эффекте, генерируемом оцениваемым ОИС?

Да

Существуют ли рекомендуемые (стандартные) ставки роялти для лицензионной продукции?

Метод расчета реальных лицензионных платежей

Метод преимущества в прибыли

Метод выигрыша в себестоимости

Метод преимущества в объеме реализации

Метод экономии в эксплуатационных затратах

Метод освобождения от роялти

Метод выделения доли лицензиара в прибыли

Расчет денежного потока, формируемого оцениваемым ОИС

Являются ли денежные потоки равновеликими по годам прогнозируемого периода?

Метод прямой капитализации

Метод дисконтированных денежных потоков

Рыночная стоимость прав на ОИС

Сравнительный подход

Доходный подход

Затратный подход

Алгоритм применения методов доходного подхода

Определение экономии на затратах при производстве продукции в результате использования ОИС:

Vоис = ΔПр= Пр2-Пр1 Пр = ?[Цn-Сn*Vn/(1+i)t]

Ц – цена n-го товара; Vn – объем производства товара;

Сn – себестоимость n-го товара с использованием и без использования ОИС

i – ставка дисконтирования (T - весь срок производства товара).

Роялти – вознаграждение за право использования ОИС на основе рынка

База расчета:

Валовая выручка,

Дополнительная прибыль лицензиата,

Валовая прибыль

Определение экономии на затратах при эксплуатации продукции, произведенной в результате использования ОИС

Определение дополнительной прибыли, обусловленной ОИС:

ПП= ?(Цн*Vн – Цср*Vср)

ПП – дополнительная прибыль до н/о, получаемая в результате продажи товара по сравнению с предприятием, не обладающим оцениваемым ОИС; Ц – цена нового и сравниваемого товара; V – объем производства товаров.

Далее дополнительная прибыль дисконтируется за весь срок производства товара (действия ОИС).

Определение дохода от использования ОИС в виде реальных лицензионных платежей на основании лицензионного соглашения

Метод избыточной прибыли

См. оценку Гудвилл

Определение дополнительного дохода (прибыли) на основе дополнительного объема реализации за счет ОИС

Карпова Н.Н., Азгальдов Г.Г., Базанчук Е.А., Шаранова Н.А. Практика оценки нематериальных активов и интеллектуальной собственности. – М: Мир бизнеса,

2000. – С. 119-121

Карпова Н.Н., Азгальдов Г.Г.,")

Затратный подход к оценке бизнеса (метод накопления активов: стоимость элементов имущества)

Земельные участки

Здания и сооружения

Машины и оборудование

Инвентарь и прочее

Метод капитализации (применяется если ЗУ арендуется отдельно от зданий)

В этом методе стоимость земельного участка определяется капитализацией доходов.

V=Y/R, где

V - вероятная стоимость объекта оценки; Y- чистый операционный доход объекта;

R - коэффициент капитализации, рассчитанный на базе рыночных данных по аналогам. R рассчитывается отношением ЧОД аналога к его продажной цене по формуле:

R=Yа/Vа, где

Yа - чистый операционный доход аналога; Vа - продажная цена аналога.

Оценка стоимости земельного участка

Метод сравнения продаж (см. далее)

Доходный подход

Метод выделения/распределения (долевой подход к оценке)

Рассчитываются доли стоимости ЗУ (Dзу) и здания (Dзд) в общей стоимости недвижимости (по данным о нормативной (выкупной) цене ЗУ и затратам на строительство ПВС зданий);

Рассчитывается средний коэффициент капитализации: Rср=Rзд*Dзд+Rзу*Dзу

Где Dзд, Dзу – доли ЗУ и здания в общей стоимости объекта недвижимости

Определяется стоимость всего объекта недвижимости: V = Y / Rср

Определяется стоимость земельного участка: Vзу=V*Dзу

или Доход на ЗУ: Yзу=Y*Dзу; и Стоимость ЗУ: Vзу = Yзу / Rзу.

Затратный подход

Метод дисконтирования денежных потоков

Метод разбиения (если участок пригоден для разбиения на индивидуальные)

Земельные участки –

Фрагмент земной поверхности, поворотные точки которого закреплены на местности межевыми знаками, оформленный технически и юридически в соответствии с действующим законод-ом, с глубиной прав собственности на величину земельной парцеллы

парцелла

;Восстановительная стоимость зданий и сооружений (Vзд=ПВС-О); Чистый операционный")

Здания и сооружения

Машины и оборудование

Инвентарь и прочее

Сравнительный подход

Доходный подход

Затратный подход

Vзу = ПВС – О + ЗУ

Vзд – стоимость зданий и сооружений

ПВС – Полная восстановительная стоимость

О – обесценение (износ) объекта недвижимости

ЗУ – стоимость земельного участка

ПВС: Метод сметного расчета

ПВС: Метод укрупненных показателей

ПВС: Метод УПВС

ПВС: Метод КО-ИНВЕСТ

Обесценение (износ)

Физический

Функциональный

Экономический

Стоимостной метод

Метод срока жизни

Нормативный метод

Износ = Стоимость ремонта

ЭВ – Эффективный возраст

СЭЖ – срок эконом. жизни

ХВ – Хронологический возраст

НСЖ – нормативный срок жизни

Фиj – износ элемента j

Увj – удельный вес элемента j в ПВС объекта

q – количество элементов

Стоимость земельного участка

Средняя рыночная стоимость по аналогам

ПВС: Переоценка (индекс)

Объект оценки

Аналог 1

Аналог 2

Аналог 3

Поправки

На условия продажи

На время продажи

На местоположение

На износ

На физические характеристики

Метод прямой капитализации

Метод дисконтирования денежных потоков

ПВД = S * АП

- Потери дохода

= ДВД

- Операционные расходы

= ЧОД

- Платежи за кредит

- Налог на прибыль

= ПДС (CF)

Ставка дисконти-рования

Норма возврата капитала

Земельные участкиЗдания и сооруженияМашины и")

Затратный подход к оценке бизнеса (метод накопления активов: стоимость элементов имущества)

В зависимости от целей объектом оценки могут выступать

одна машина (например, для сдачи в аренду),

несколько независимых машин (например, для оценки основных фондов),

комплекс машин (например, для оценки машин как части всех активов при организации производства).

Оценка стоимости машин и оборудования: Sв – И

Метод поэлементного расчета: Сп = ?Цэ - В

где Сп - полная себестоимость оцениваемого объекта; Цэ - стоимость комплектующего узла или агрегата; В - собственные затраты изготовителя (например, стоимость сборки).

Далее рассчитывается восстановительная стоимость оцениваемого объекта: Sв=[(1-Hпр)*Cп]/[1-Hпр-Kр].

Индексный метод Sв = Sо * I

предполагает определение стоимости путем переоценки первоначальной балансовой стоимости (So) с помощью индекса цен по соответствующей товарной группе (I).

После определения восстановительной стоимости для получения остаточной необходимо учесть износ (И).

Физический износ можно рассчитать как отношение эффективного возраста к сроку экономической жизни (Ифиз = Тэф / Тэк).

Функциональный износ определяется экспертным путем или на основании отношения: K=Xо/Xаналога, где К - корректирующий коэффициент; Хо и Ханалога - значения технической характеристики оцениваемого объекта и аналога.

Экономический износ определяется путем сравнения сопоставимых объектов.

Остаточная (рыночная) стоимость = Восстановительная стоимость (Sв) - износ (И).

Доходный подход

Рассчитывается операционный доход от функционирования производственной системы (цеха, участка)

Расчет части дохода, которую можно отнести к оборудованию (!?)

Расчет стоимости оборудования методом капитализации или DCF

Сравнительный подход

1) Изучение рынка и подбор аналогов

2) Корректировка и усреднение цен аналогов

Ца – цена аналога, Кд – индекс цен на дату оценки, Кк – коэффициент учета разницы в коммерческих условиях, Ки – коэффициент износа (объекта и аналога), К1…Кm – коэффициенты на отличия в параметрах, Сд – стоимость дополнительных устройств, Стз – разница в стоимости товарных знаков

.1) Сначала определяют полную себестоимость однородного объектаСп.од=[(1-Ндс)(1-Нпр-Кр)*Цод]/(1-Нпр),")

Облигация — это долговая ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательства эмитента возместить инвестору стоимость этой ценной бумаги в определенный срок с уплатой зафиксированного в ней процента от номинальной стоимости облигации или получить иные права.

Акция — это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Рыночные оценки

Оценки как предмет рыночного соглашения

Нерыночные оценки

Оценки как результат тех или иных расчетов

Номинальная стоимость

Оценка как предмет эмиссионного соглашения

Необходима для:

- Определения величины уставного капитала

- Установления границ при изменении уставного капитала

Рыночная цена акции

Оценка как предмет инвестиционного соглашения

Цена, по которой акция обращается на рынке

Балансовая стоимость акции

Стоимость акции в бухгалтерском учете

Ликвидационная стоимость акции

Стоимость акции при ликвидации акционерного общества

Расчетная рыночная стоимость акции

Оценка как результат оценочной деятельности

Прогнозная цена акции

Теоретическая цена акции определяемая математическим моделированием

Биржевой курс (котировка)

Оценка стоимости финансовых вложений Облигация")

Метод рынка капиталов

Метод сделок

Метод отраслевых коэффициентов

Окончательная оценка стоимости предприятия (бизнеса) V может быть определена по формуле:

где

Vi – оценка стоимости предприятия (бизнеса) i-м методом;

n – множество применимых в данном случае методов оценки;

Zi – весовой коэффициент i-го метода.

Методология оценки бизнеса (Согласование результатов оценки)

Экспертный способ определения весовых коэффициентов

Математический способ определения весовых коэффициентов

Метод анализа иерархий (Саати)

Аналитическое взвешивание методов оценки на основе их характеристик

Согласование результатов оценки

«-» Скидка на неконтрольный характер пакета (пая):

обычно 20-25%

«+» Премия за контрольный характер пакета (пая):

обычно 30-40%

Стоимость предприятия при условии приобретения свободно реализуемой миноритарной доли, не дающей право контроля над предприятием

«-» Скидка на недостаточную ликвидность акций пакета (пая):

обычно 20-25%

Стоимость предприятия при условии приобретения не дающей право контроля над предприятием миноритарной доли в компании закрытого типа (или в предприятии с недостаточно ликвидными акциями)

Внесение итоговых

ценовых поправок

Анализ отраслевых и микроэкономических факторов

Перспективы развития отрасли, Прошлая и ожидаемая доходность, Динамика финансовых показателей

Достаточность и достоверность информации

о доходах

Затратный

подход

Доходный подход

Сравнительный подход

Является ли

предприятие действующим

Метод накопления активов

Метод ликвидационной стоимости

Да

Нет

Нет

Да

Достаточность и достоверность информации

об аналогах

Существенность

отличия будущих

доходов от текущих

Нет

Да

Метод ДДП

Метод капитализации

Оцениваемая

доля <50%

Метод рынка капитала

Метод сделок

Стоимость контрольного пакета

Нет

Да

Нет

Да

Скидка за

неликвидность

Стоимость миноритарного пакета

Премия за контроль

Степень

переоценки или недооценки

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.

подход к оценке бизнеса: пример")

подход к оценке бизнеса: формирование итоговой стоимости")