кафедра фіскальної політики і страхування

к.е.н., доцент А. В. Кириченко

Податок на прибуток підприємств

План

Київ – 2017

2009

1. Поширення податку у світі

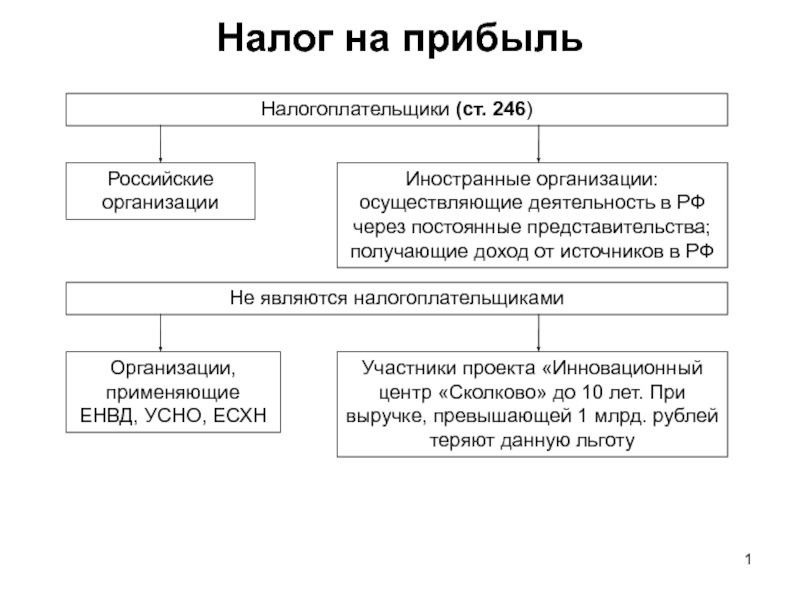

2. Платники податку і об’єкт оподаткування

3. Ставки податку та податковий період

4. Доходи, витрати та амортизація

ставка податку становить 18%. Крім основної в Україні діють такі")

періодами для податку на прибуток підприємств є календарні: квартал, півріччя,")

від реалізації продукції (товарів, робіт,")

; витрати повязані з операційною")